Ежемесячный обзор валют

Рубль, доллар, юань

Ждем стабилизации рубля на более низком уровне

В июне в ЕС и Канаде начали смягчать монетарную политику, а в Швейцарии продолжили. Остальные страны ставки не меняли. ФРС ужесточила прогноз по ставке, что укрепило позиции доллара. В РФ остановка биржевых торгов долларом и евро вызвала скачок волатильности, но мы ждем стабилизации рубля на уровне, который был до санкций против МосБиржи.

- РФ: сохраняется повышенная волатильность

- Приостановка биржевых торгов резко укрепила рубль

- Правительство сокращает меры поддержки курса

- Китай: власти не готовы опускать курс юаня

- США: сильное укрепление в июне может скорректироваться уже в июле

- ЕС: политические факторы ослабляют евро

- Великобритания: монетарные власти пока не идут на снижение ставки

В целом мы не ожидаем резких движений на мировом валютном рынке

РФ: Ждем стабилизации рубля на более низком уровне.

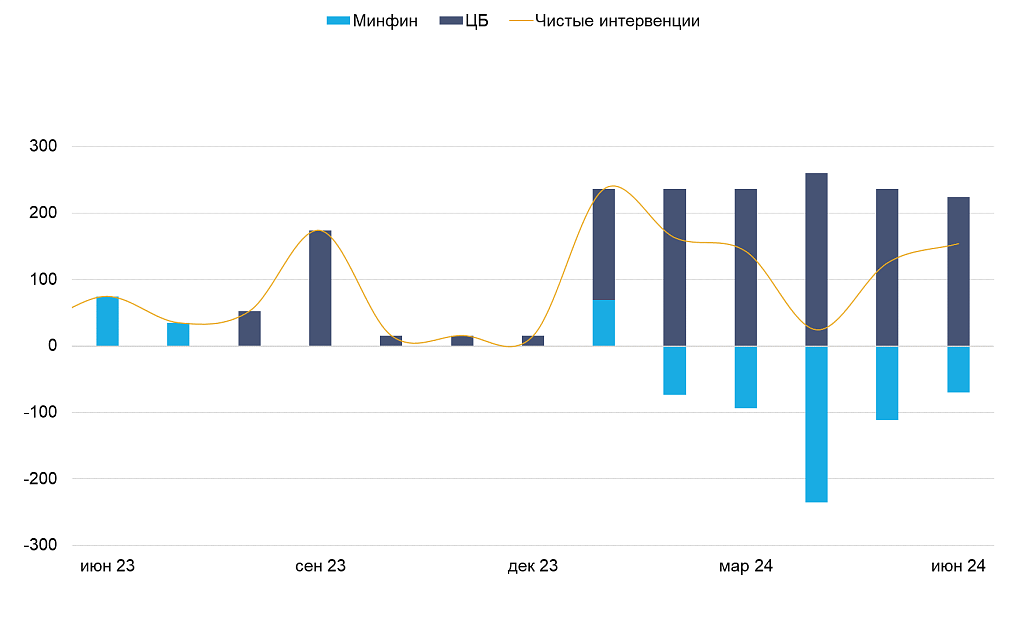

Правительство оперативно отреагировало на резкое укрепление рубля, понизив нормативы обязательной продажи экспортной выручки. Также, начиная с июля, власти сократят объем ежедневных продаж валюты ЦБ, поскольку инвестиционная активность суверенного фонда в 1П24 была слабой. При этом пока неясно, как новые санкции повлияли на торговые потоки РФ — важнейший фактор для динамики курса рубля.

США: ФРС ужесточает прогноз.

Из-за роста экономической активности и цен в 1П24 ФРС прогнозирует лишь одно снижение ставки в этом году (ранее ожидала три). Однако в последние месяцы инфляция стала замедляться — не исключаем более активного смягчения в этом году. Доллар пока сохраняет сильные позиции ввиду позитивных данных рынка труда, а предварительные индексы PMI говорят об ускорении экономической активности в июне.

Европа: Первое осторожное снижение ставки.

ЕЦБ пошел на первое в этом году снижение ставки — экономическая динамика слабая, а инфляция замедляется. При этом майские данные по инфляции говорят о том, что цены остаются волатильными. Кроме того, давление на евро усилилось на фоне неопределенности вокруг выборов во Франции. Ожидаем, что ЕЦБ возьмет паузу в снижении ставки до осени, что поддержит курс евро.

Китай: Власти хотят избежать ослабления юаня.

Последний месяц юань торгуется вблизи нижней границы валютного коридора Народного банка Китая. Тем не менее снижение официального курса (и смещение валютного коридора) были весьма скромными. На юань давит ограничение китайского экспорта в ЕС и США. Власти КНР, видимо, намерены поддерживать курс до начала цикла снижения ставки в США, что позволит юаню укрепиться.

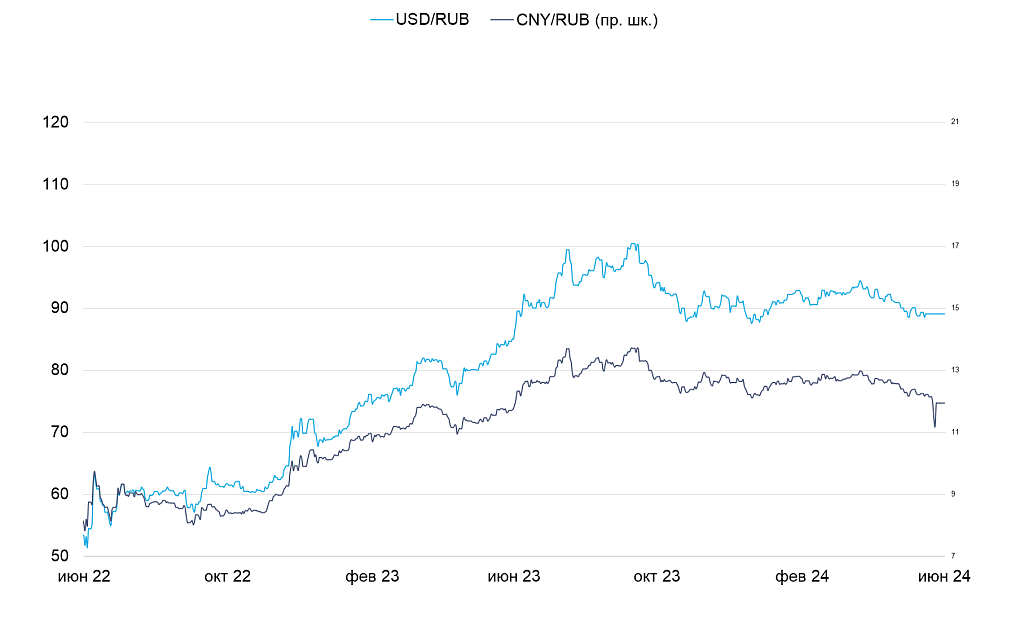

Динамика курсов USD/RUB и CNY/RUB

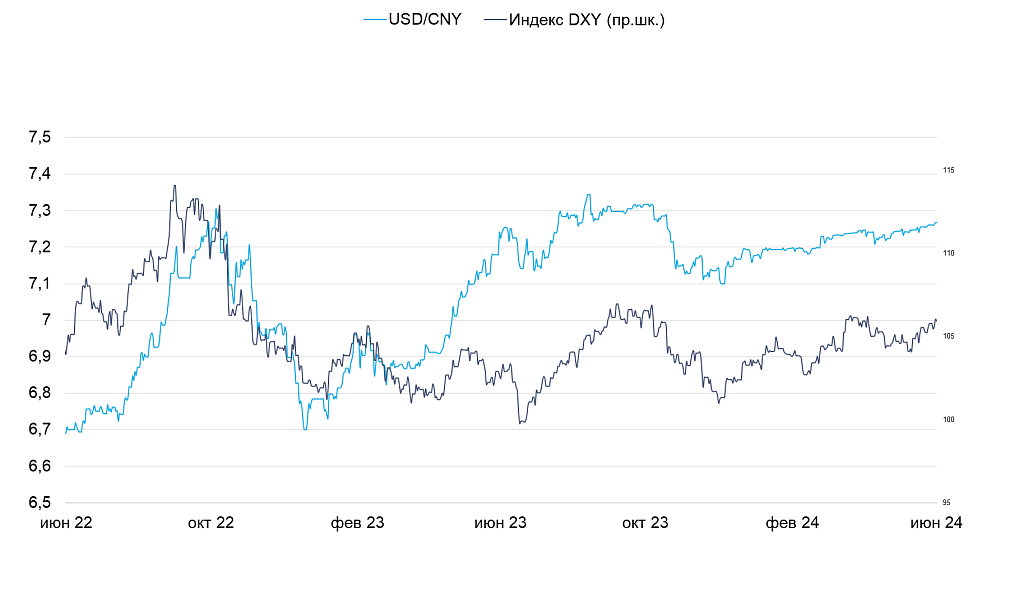

Динамика курса USD/CNY и индекса доллара DXY

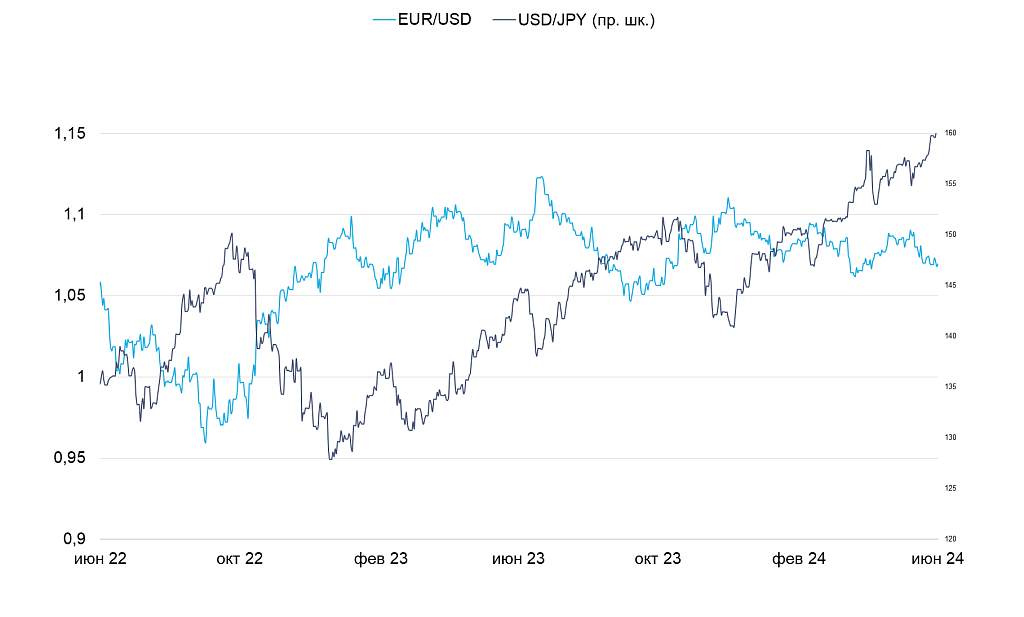

Динамика курсов EUR/USD и USD/JPY

Ключевые события минувшего месяца

Банк Канады, ЕЦБ и Народный банк Швейцарии снизили ключевые ставки на 0.25 п.п. В остальных странах ставки остались без изменения. Санкции приостановили торги долларом и евро на МосБирже, но возможность торгов в юане пока сохраняется. Иена вновь ослабла до уровня, который в апреле привел к валютным интервенциям правительства. Тенге резко ослабевает на фоне сокращения валютных интервенций.

Россия

Волатильность рубля резко выросла после новых санкций

В июне рубль укрепился к доллару США и юаню на 3.6%. Динамику курса при этом можно разделить на два периода: до введения санкций США против МосБиржи и после. В начале месяца рубль скорее сохранял стабильный курс, а после введения санкций торговался с сильной волатильностью, обновив максимум с начала года.

Первоначальный шок санкций вызвал краткосрочное ослабление рубля на росте панических настроений. Однако экспортеры продолжили приносить валюту на рынок, а спрос нерезидентов и импортеров на юань при этом упал. В результате рубль укрепился. Однако после того как власти снизили нормы обязательной продажи валютной выручки для экспортеров до 54% с 72%, ситуация стабилизировалась.

Мы ожидаем, что власти будут стараться стабилизировать рубль вблизи значений, которые были до введения санкций. В первую очередь, ЦБ во 2П24 снизит валютные интервенции. Кроме того, оперативно изменив норматив по продаже экспортной выручки, правительство показало, что это гибкий инструмент: если спрос на иностранную валюту начнет быстро восстанавливаться, норматив может быть вновь повышен. Тем не менее, пока рынок адаптируется к уходу долларовых и евровых операций на внебиржевой рынок, рубль будет сохранять повышенную волатильность

Валютные операции Минфина и ЦБ на внутреннем рынке ($ млн, - продажа валюты)

США

ФРС планирует только одно снижение ставки в этом году

Доллар в июле укрепился на 1.2% до уровня 106 DXY. Основная причина укрепления — ФРС на июньском заседании пересмотрела прогноз снижения ставки в этом году. Если раньше ФРС прогнозировала в 2024 г. три снижения ставки по 25 б.п., то теперь базовый сценарий — только одно снижение. Тем не менее мы не исключаем, что ставку снизят два раза– в экономике США появились признаки охлаждения.

Главным позитивными сигналом для экономики США (и негативными для курса доллара в долгосрочной перспективе) стало замедление инфляции в апреле-мае. Дефлятор потребительских расходов в апреле вырос на 0.2% м/м, годовая инфляция в мае замедлилась до 3.3% г/г, а индекс цен производителей упал на 0.2% м/м. Все цифры были ниже ожиданий рынка, что сдерживало укрепление доллара после пересмотра прогноза ФРС.

Впрочем, инфляция в мае могла быть лишь удачным отклонением от тренда. Рост зарплат в мае ускорился до 4.1% г/г, а число новых рабочих мест резко возросло. Предварительный индекс PMI за июнь говорит, что экономика разгоняется, а значит инфляция может ускориться. Кроме того, рост индекса доллара поддерживается за счет ослабления валют стран-торговых партнеров США, евро и иены. Высокой волатильности доллара в июле мы не ожидаем, но движение в диапазоне 105-107 DXY более чем вероятно, учитывая противоречивые данные реального сектора.

Вероятность снижения ставки ФРС на заседании в сентябре

Еврозона

ЕЦБ возьмет паузу в смягчении ДКП

Евро в июне ослаб к доллару на 1.6% и торгуется на уровне EUR 1.07/$. Основные причина — ЕЦБ начал смягчать монетарную политику в еврозоне. Другие факторы ралли доллара и политика: рынки скептически относятся к евро на фоне грядущих выборов во Франции.

ЕЦБ пошел на смягчение, поскольку месячная инфляция замедлилась, а уровень экономической активности низкий. Тем не менее в мае инфляция ускорилась до 2.9% г/г — выше ожиданий рынка. Таким образом, ждать, что регулятор продолжит снижать ставки, пока не стоит. ЕЦБ возьмет паузу, что поддержит курс евро.

Мы не ожидаем значительного отклонения курса евро от текущих значений в июле. Риторика регулятора в ближайшее время будет жесткой, но нельзя совсем исключать, что доллар продолжит ралли. Кроме того, политический фактор сейчас слишком сильно влияет на динамику евро – после выборов во Франции 7 июня валюта может как резко окрепнуть, так и ослабнуть.

Вероятность снижения ставки ЕЦБ на сентябрьском заседании

Великобритания

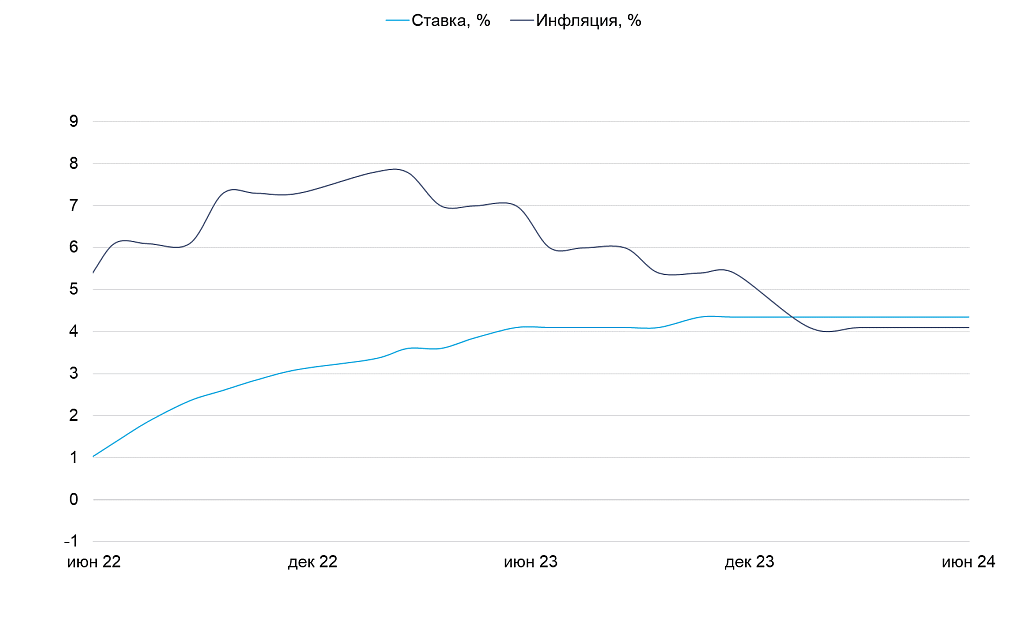

Банк Англии – следующий в очереди на смягчение ДКП

Фунт за месяц потерял к доллару 0.85% и торгуется на уровне 1.26 GBP/USD. Экономика Великобритании остается в технической рецессии, а инфляция замедляется. Это ведет к постепенному смягчению риторики Банка Англии. Тем не менее в июне регулятор не стал снижать ставку — свое решение он объяснил тем, что инфляционные риски еще сохраняются.

На наш взгляд, текущая ситуация в экономике создает заметный потенциал для снижения ставок в будущем — мы ждем три таких решения до конца года. Ввиду куда более осторожного подхода у ФРС и ЕЦБ, фунт в долгосрочной перспективе будет слабеть.

Впрочем, в июле курс фунта вряд ли сильно снизится — если Банк Англии напрямую не заявит о решении снизить ставки на ближайшем заседании. Фунт продолжит торговаться вблизи текущих значений.

Динамика процентной ставки и инфляции в Великобритании, %

Швейцария

Банк Швейцарии будет регулировать курс интервенциями

В июне франк укрепился к доллару США на 1.8%, несмотря на неожиданное решение Национального банка Швейцарии снизить ключевую ставку второй раз за год — до 1.25%.

Швейцарская экономика отлично себя чувствует по сравнению с соседями: рост ВВП в 1К24 составил 0.5% г/г, при этом инфляция остается низкой. В то же время, в пресс-релизе после решения по ставке Банк Швейцарии отметил, что не прогнозирует его дальнейшее изменения. Регулятор считает текущий уровень достаточно комфортным для экономики.

Банк Швейцарии отмечал, что слабый франк — важный проинфляционный фактор. При этом его укрепление на фоне слабости других валют негативно для экспортного потенциала страны. Поэтому при необходимости регулятор готов проводить интервенции как по покупке, так и по продаже валюты. Мы полагаем, что в первую очередь НБШ будет таргетировать франк к евро, то есть в июле две валюты будут двигаться параллельным курсом.

Динамика процентной ставки и инфляции в Швейцарии, %

Китай

Власти удерживают курс юаня, несмотря на давление

Курс юаня в июле минимально ослаб на 0.3% до CNY 7.26/$, волатильность была низкой. Юань не является свободно конвертируемой валютой, и его возможные дневные колебания ограничены отклонением от официального курса на 2%. В течение всего месяца юань торговался у нижней границы допустимого коридора колебаний. Тем не менее, несмотря на очевидное девальвационное давление, Народный банк Китая неохотно корректировал официальный курс. Мы ожидаем, что такая политика сохранится до начала цикла снижения ставок в США, после чего юань сможет укрепить позиции.

Юань слабеет на фоне опасений, что власти КНР могут опустить курс, чтобы поддержать экспорт и рост ВВП. В июле эти опасения усилились на фоне замедления экономической динамики и инфляции в Китае, а также введения ограничений против китайского экспорта со стороны ЕС и США.

Однако мы отмечаем, что проблемы в экономике Китая идут скорее со стороны слабого внутреннего спроса, нежели снижения экспорта. Кроме того, в случае девальвации юаня уместно ожидать ужесточения экспортных ограничений со стороны стран Запада, поэтому такой шаг нам кажется маловероятным.

Несмотря на буксующий внутренний спрос, на июньском заседании НБК оставил ставки без изменений. По всей видимости, власти КНР планируют начать снижать ставку лишь после США, что позволит избежать оттока иностранных инвесторов. Поэтому в июле давление на юань сохранится, но ослабление будет плавным — ожидаем курс на отметке CNY 7.27-7.28/$ к концу месяца.

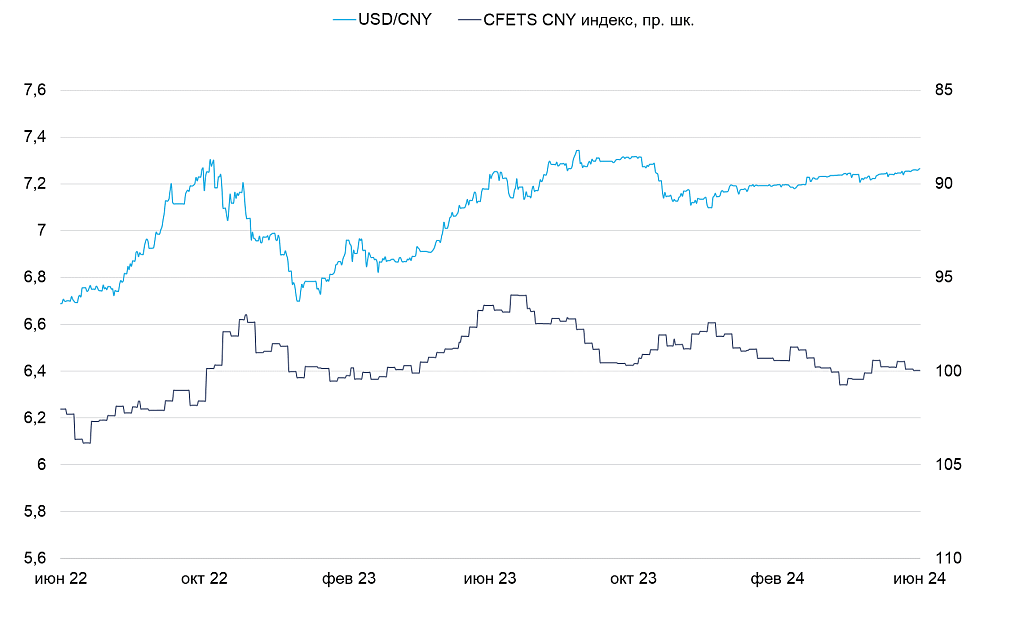

Динамика пары USD/CNY и индекса CFETS

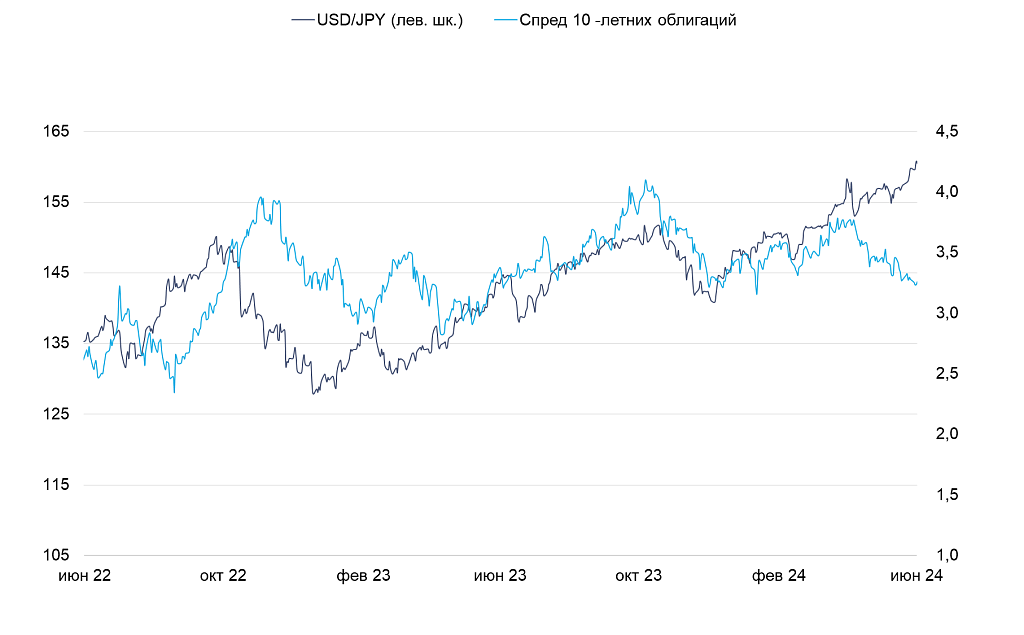

Япония

Иена обновит исторический минимум, если не будет интервенций

В июне иена в очередной раз ослабла к доллару на 2.1% из-за укрепления последнего, слабой инфляции и решении Банка Японии не менять ключевую ставку. Сейчас иена торгуется вблизи JPY 160/$ — в конце апреля на этом уровне власти провели две крупные интервенции для поддержки курса. Мы ожидаем, что в этот раз стратегия будет аналогичной.

Однако против вмешательства на рынке Японии выступают власти США. В апреле они потребовали от Японии согласовывать дальнейшие валютные интервенции. Непонятно, насколько власти Японии будут следовать данным ограничениям и какой порог для интервенций устраивает Минфин США.

После паузы в июне рынок надеется на ястребиное решение по ключевой ставке в июле. Предпосылки для этого есть: Банк Японии все чаще называет слабость иены одним из ключевых вызовов для ДКП. Поэтому регулятор может поднять ставку даже при слабой инфляции (как он делал при прошлом повышении ставки в марте). Кроме того, нельзя исключать новых валютных интервенций, которые способны резко укрепить иену. Спред процентных ставок также указывает на недооцененность японской валюты. С учетом этих факторов мы ожидаем укрепления иены в июле до JPY 155-158/$.

Динамика пары USD/JPY и спред доходностей

Австралия

Жесткость ЦБ поддерживает курс

Курс австралийского доллара к доллару США за месяц не изменился — пара AUD/USD по-прежнему торгуется на уровне 0.66. Волатильность тоже была низкой. Но это скорее говорит о сильных позициях австралийской валюты, учитывая, что большинство других мировых валют к доллару ослабевали.

Несмотря на некоторые признаки замедления экономики (ВВП в 1К24 вырос на 1.1% вместо 1.2%, которых ждал рынок), Банк Австралии занимает, пожалуй, самую ястребиную позицию среди мировых ЦБ. Инфляция в стране снижается уже почти полтора года, но на последнем заседании регулятор выбирал: сохранить ставку или повысить. Мы не ожидаем снижения ставки в Австралии в этом году, что дает потенциал для долгосрочного укрепления австралийского доллара.

Австралийский регулятор очень серьезно относится к росту цен. Возможно, оперативные оценки указывают на ускорение инфляции в апреле-мае. Если инфляционный принт за 2К24 покажет ускорение инфляции, австралийский доллар в июле может укрепиться до AUD 0.67/$.

Динамика процентной ставки и инфляции в Австралии, %

Новая Зеландия

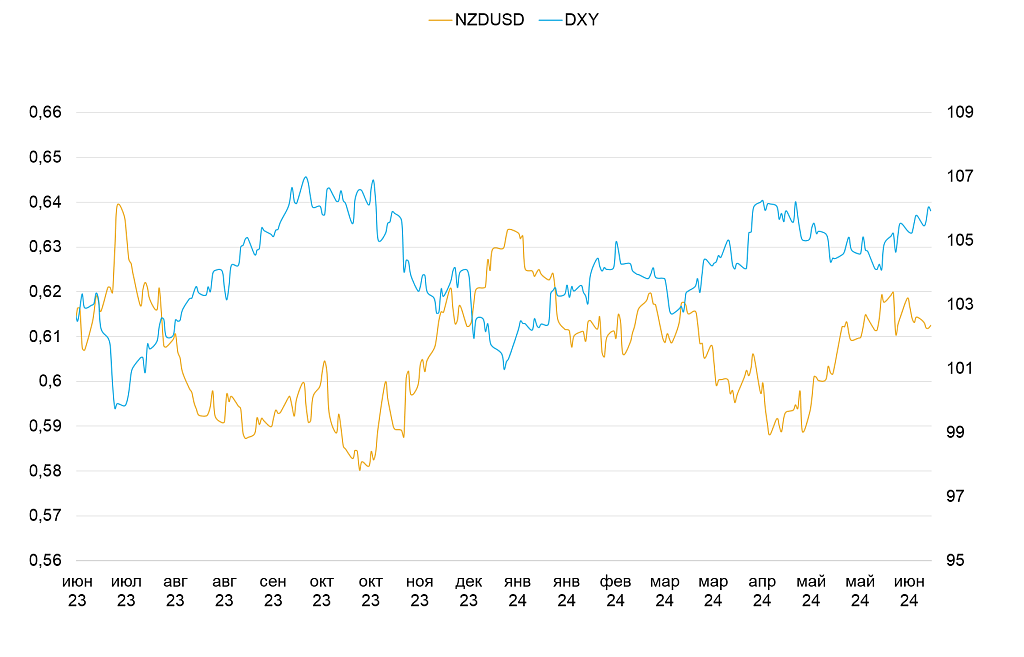

Не ждем снижения ставки в июле

Новозеландский доллар в июне ослаб на 1.1% к доллару США и торгуется на отметке NZD 0.61/$. Значительных экономических релизов в июне почти не было, кроме позитивного отчета по ВВП за 1К24. Экономика страны выросла на 0.2% г/г, тогда как рынок закладывал околонулевой рост. Решение по ключевой ставке Резервный банк Новой Зеландии будет принимать только 10 июля. Не ожидаем, что позитивные данные по ВВП сильно повлияют на это решение – РБНЗ не планировал снижение ставки в июле.

В июле выйдет квартальная оценка инфляции (регулятор публикует данные по инфляции раз в квартал). Эти данные могут усилить давление на «киви». Однако пока инфляционный фон остается повышенным, и мы ожидаем первое снижение ставки ближе к 4К24. Поэтому новозеландская валюта как минимум не растеряет своих позиций в июле. Мы не исключаем укрепления до NZD 0.62/$ в случае замедления инфляции в США.

Динамика курса NZD/USD и индекса DXY

Канада

Канадский доллар держит паритет с американским

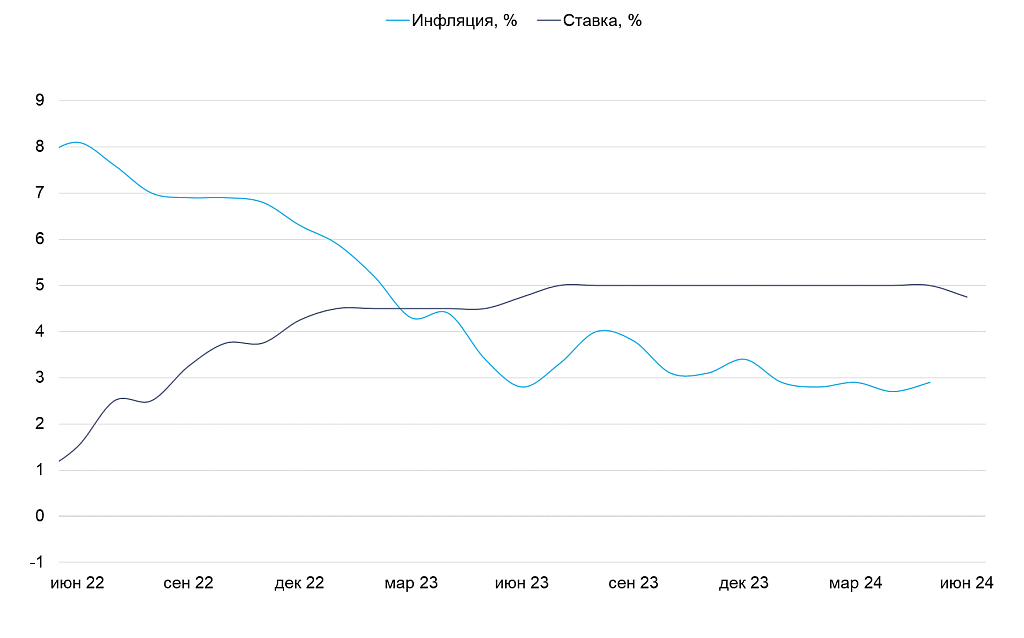

В июле «луни» ослаб к доллару США на 0.2%, несмотря на укрепление последнего и решение Банка Канады снизить ключевую ставку до 4.75%. Некоторую поддержку «луни» получил за счет роста нефтяных цен.

Понижение ключевой ставки было логичным решением в условиях слабой инфляции. Рост цен в апреле замедлился до 2.7% г/г, а базовая инфляция опустилась ниже 3%. Оба показателя теперь находятся в рамках целевого диапазона Банка Канады (1-3%). Кроме того, высокая долговая нагрузка канадских домохозяйств делает их более уязвимыми для жесткой ДКП. Тем не менее, рынок долгое время не верил, что Банк Канады снизит ставку раньше ФРС, а теперь уверен, что дальнейшее снижение будет заморожено до первых шагов со стороны ФРС.

На наш взгляд, «луни» может ослабеть, если Банк Канады продолжит смягчать монетарную политику, а ФРС — нет. Однако, ждать этого в июле рано, поэтому мы прогнозируем, что между долларами Канады и США сохранится текущий паритет.

Динамика процентной ставки и инфляции в Канаде, %