Доллар слабеет, но другие валюты тоже

Курс доллара на прошлой неделе продолжил снижение на фоне замедления инфляции. Однако выиграла от этого только иена — и, скорее всего, за счет валютных интервенций. Проблемы на рынке недвижимости привели к ослаблению канадского доллара. Для юаня растут риски девальвации. Рубль продолжил плавно корректироваться после июньского ралли.

- USD: Снижение доллара замедлится на неделю

- USD/CAD: Рынок недвижимости не выдерживает ставок

- USD/CNY: Риски ослабления юаня нарастают

- USD/JPY: Возможна еще одна пауза от Банка Японии

- USD/RUB: Рубль продолжает плавно ослабевать

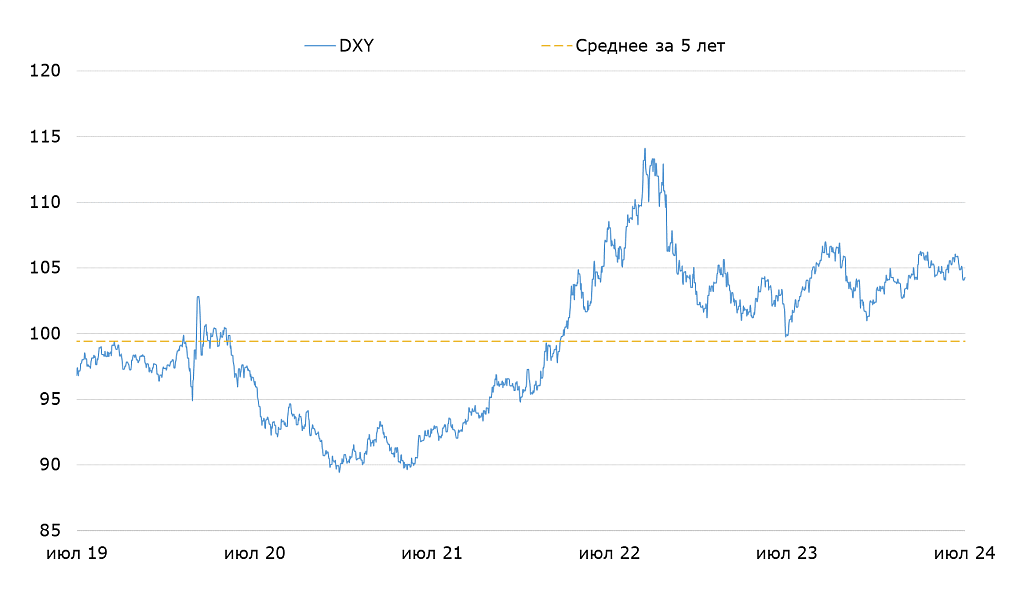

Индекс доллара DXY

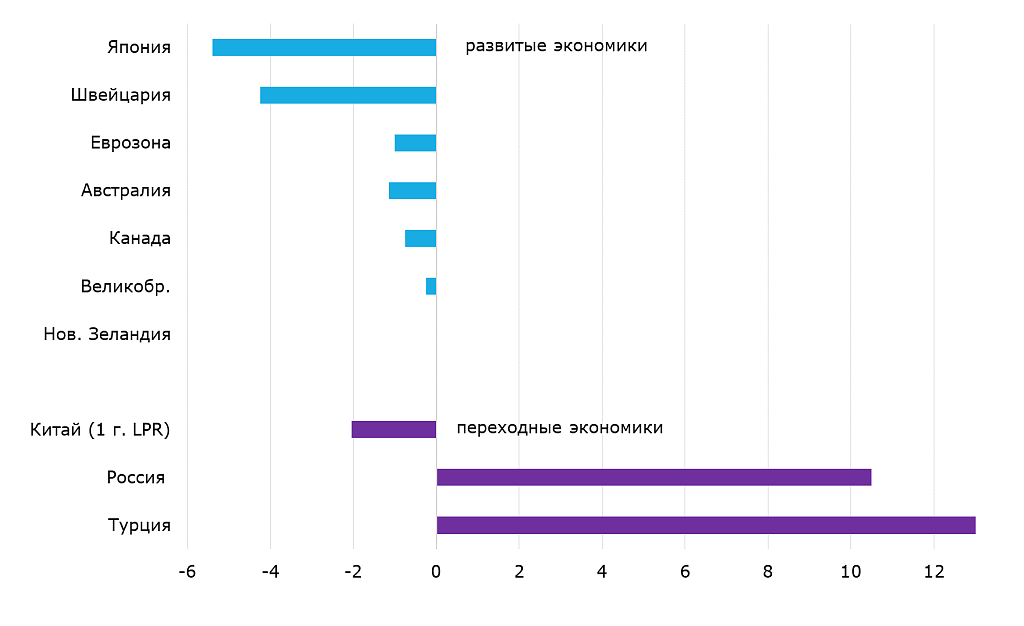

Целевая процентная ставка по сравнению со ставкой ФРС (5.5%), п. п.

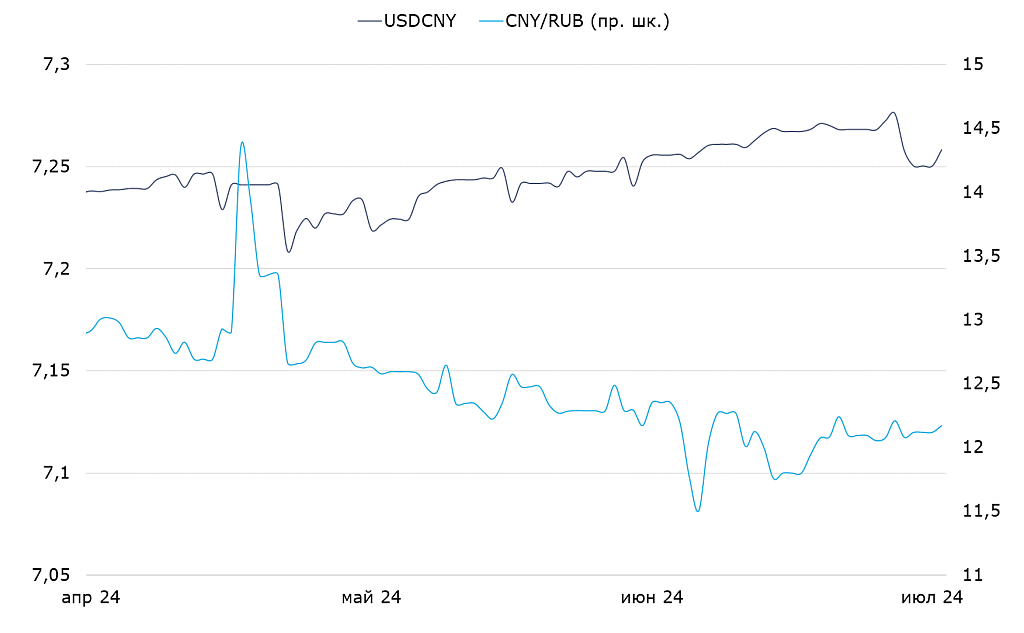

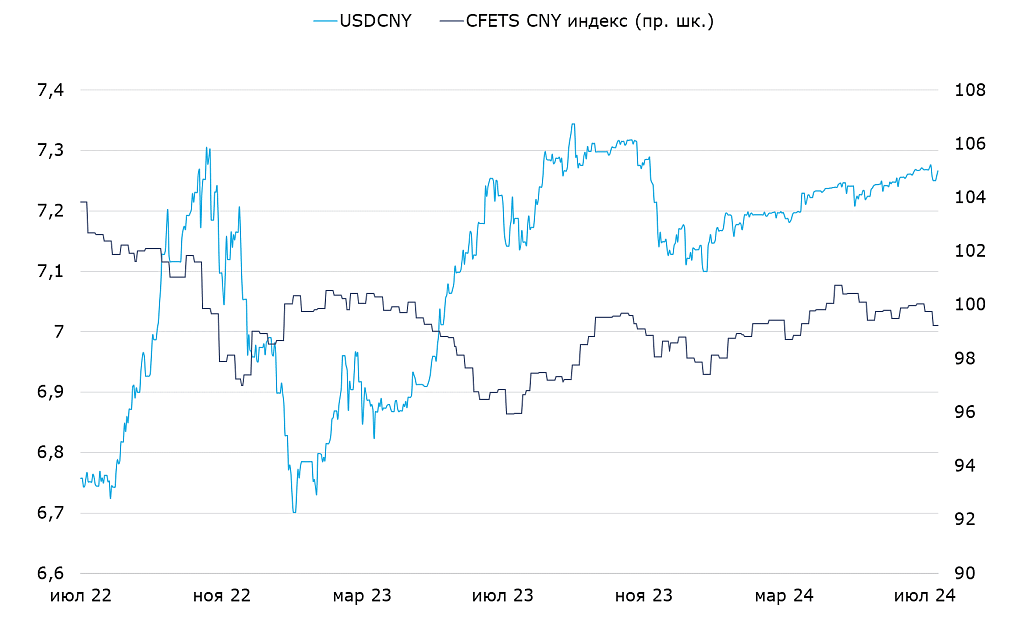

Динамика валютной пары USD/CNY и CNY/RUB

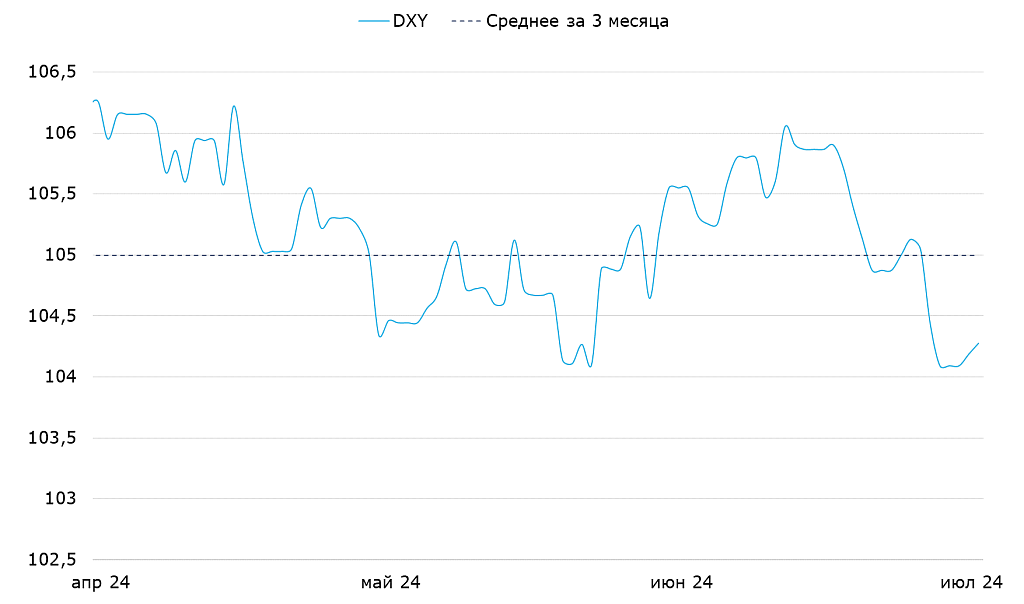

Доллар США (индекс DXY)

Снижение доллара замедлится на неделю

Доллар продолжил слабеть на прошлой неделе: курс опустился до уровня 104.3 DXY, в соответствии с нашим прогнозом. Триггером снижения стало замедление инфляции в июне. На этой неделе выходят данные по розничным продажам и промышленному выпуску в июне. Мы не ожидаем, что они сильно повлияют на курс — доллар на короткое время стабилизируется вблизи текущих уровней.

Инфляция в июне замедлилась до 3% г/г, базовая инфляция — до 3.3% г/г. Оба показателя снизились сильнее ожиданий рынка. Слабая статистика по инфляции резко укрепила уверенность рынка в снижении ставки в этом году, при этом ставка может быть снижена не один раз. Следующим важным фактором динамики курса станет дефлятор потребительских расходов — основной индикатор инфляции, которым руководствуется ФРС.

Индекс доллара (DXY)

Юань (USD/CNY)

Риски ослабления юаня нарастают

Несмотря на ослабление доллара, курс юаня остался в коридоре 7.26-7.27/$ на прошлой неделе, отреагировав на падение американской валюты лишь небольшим ростом волатильности. Юань остается под девальвационным давлением, и только Народный Банк Китая удерживает его от ослабления. На этой неделе проходит заседание Политбюро, а в начале следующей нас ждет решение по ключевой ставке. Несмотря на большое количество важных событий, ожидаем, что курс юаня и ключевая ставка останутся пока на том же уровне.

Наш прогноз предполагает и негативные риски для юаня. В Китае второй месяц подряд фиксируется дефляция (-0.2% в июне м/м). Годовая инфляция замедлилась до 0.2% г/г. ВВП во втором квартале вырос на 4.7% г/г, значительно слабее ожиданий рынка. Китай все еще может выйти на целевой рост в 5% по итогам года, но нельзя исключать, что Политбюро отреагирует на негативную статистику стимулирующими мерами, которые могут включать ослабление курса и/или снижение ключевой ставки.

Курс юаня к доллару США и корзине валют

Япония (USD/JPY)

Новый подход к интервенциям

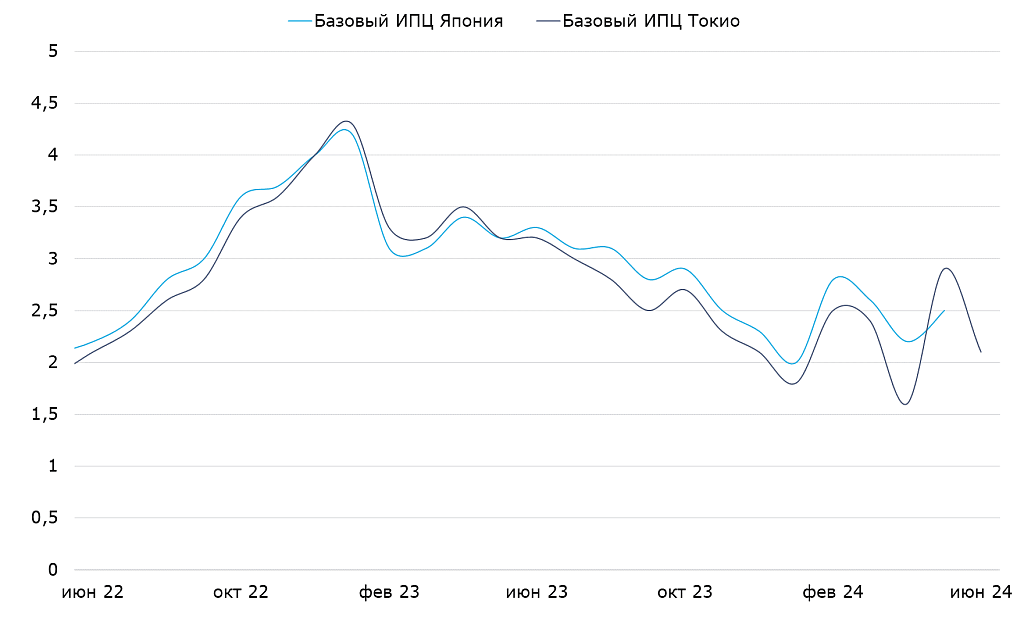

Иена сильнее других валют отреагировала на коррекцию доллара, укрепившись до уровня JPY 158.5/$. Рынок подозревает, что Минфин пошел на очередную валютную интервенцию, но официальные власти отказались однозначно ответить на этот вопрос. Мы видим риски ослабления иены на этой неделе, потенциально до уровня JPY 160/$ — в прошлый раз эффект интервенций был очень быстро отыгран рынком. Триггером для снижения может стать выход оценки инфляции в июне.

Иена непропорционально сильно укрепилась к доллару в момент коррекции курса американской валюты. По всей видимости, Минфин решил поддержать укрепление иены валютной интервенцией. Власти перешли от контрциклических интервенций (продажа валюты в момент сильного падения иены) к проциклической. Это может ускорить возврат иены к фундаментально обоснованным значениям в случае дальнейшего снижения курса доллара. В то же время повышаются риски, что в июле Банк Японии не пойдет на повышение ставки. Это может стать очередным тяжелым ударом по курсу иены.

Базовая инфляция в Японии и Токио, %, г/г

Канада (USD/CAD)

Рынок недвижимости не выдерживает ставок

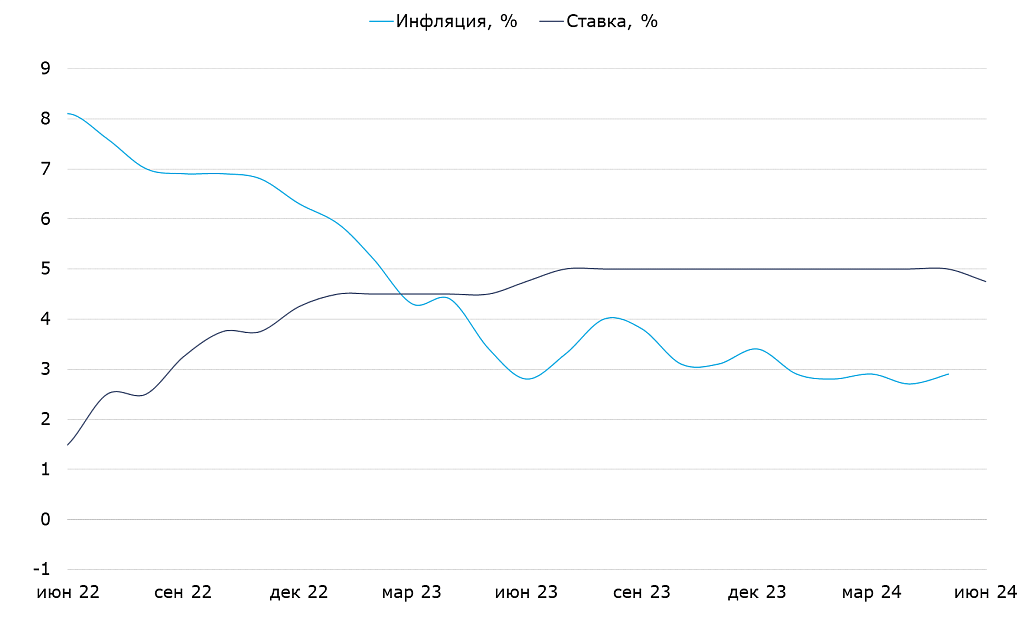

Несмотря на ослабление американского доллара, курс «луни» на неделе снизился до CAD 1.369/$. Причина — слабые показатели рынка недвижимости в мае. Рынок теперь верит, что Банк Канады может продолжить снижение ставки, не дожидаясь первого шага от ФРС в сентябре. На этой неделе выходят оценки инфляции за июнь и розничных продаж за май. Мы не ожидаем, что данные будут такими же слабыми, как статистика рынка недвижимости, поэтому «луни», вероятно, отыграет часть падения прошлой недели.

В мае количество новых разрешений на строительство сократилось на 12.2% м/м с учетом сезонной корректировки. Это значительно хуже, чем ожидал рынок. Банк Канады больше других мировых центральных банков учитывает динамику рынка недвижимости при принятии решения по ставке – в Канаде очень дорогое жилье, покупка которого практически недоступна без ипотечного кредита. Вероятность снижения ставки в июле возросла, но мы ожидаем, что Банк Канады все же возьмёт паузу до сентября.

Инфляция и ключевая ставка Банка Канады

Россия (USD/RUB)

Рубль продолжает плавно ослабевать

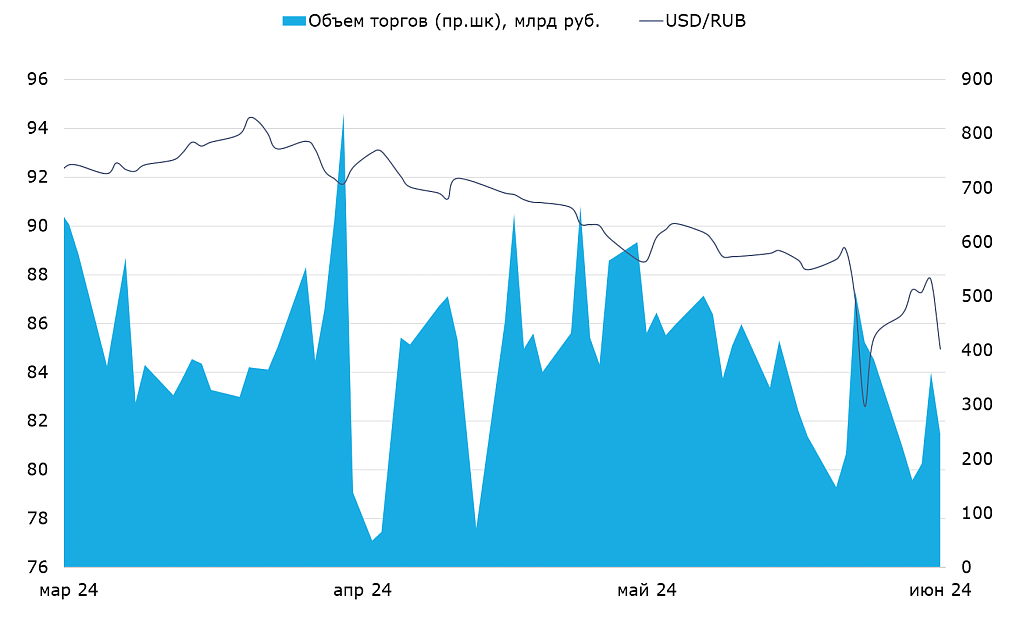

Рубль на прошлой неделе продолжил плавно ослабевать к ключевым иностранным валютам. Официальный курс к доллару снизился до RUB 87.8 за доллар и до RUB 12.1 за юань. Курс продолжает плавно ослабляться до уровня, наблюдавшегося до введения санкций на МосБиржу — ожидаем пробитие уровней 88/$ и 12.2/CNY на этой неделе.

Правительство на прошлой неделе приняло решение снизить норматив обязательной продажи валютной выручки до 36% (40% репатриации и продажи 90% от этого объема). Это решение не окажет значительного влияния на валютный рынок — подавляющее большинство экспортеров продает валюту в объемах, превышающих новый порог для уплаты налогов.

Банк России приостановил публикацию данных по ежедневному объему торгов на внебиржевом рынке. Хотя это несколько снижает прозрачность валютного рынка, сама по себе мера никак не влияет на предложение и спрос на валюту, поэтому не приведет к изменению курса рубля.

Объем валютных торгов МосБиржи и курс рубля