Валюты идут вслед за долларом

Центробанки приступили к снижению ставок в ожидании снижения ставки ФРС. Колебания курсов валют относительно доллара преимущественно вызваны внутренней повесткой, чем действиями монетарных властей.

- Доллар США стабилизировался

- Канадский доллар под влиянием слабого потребления

- Юань — риски ослабления остаются

- Паритет ставок еще долго будет управлять иеной

- Налоги поддержат российский рубль

Америка

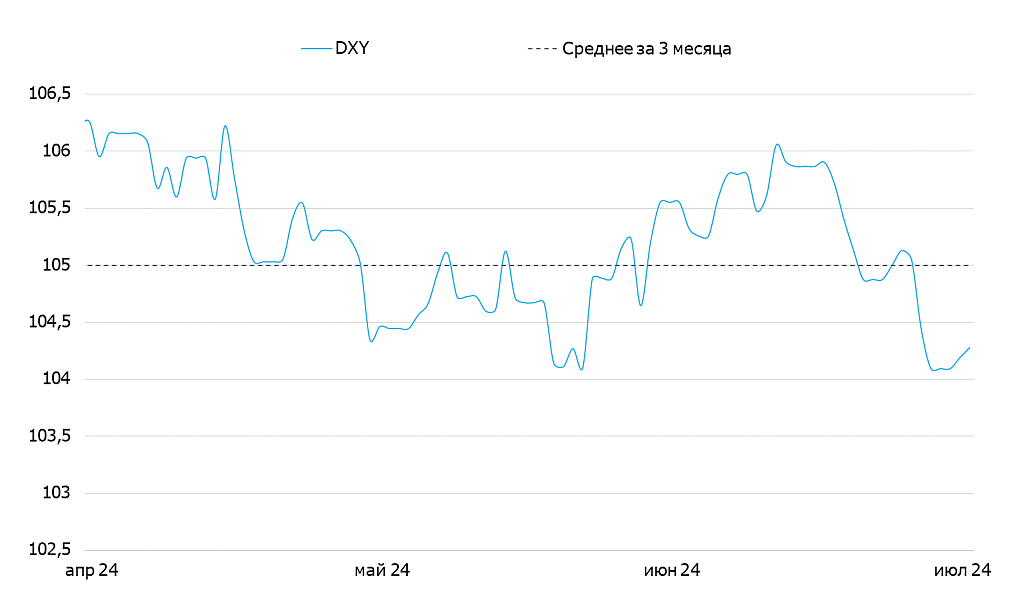

Доллар США (индекс DXY): Доллар стабилизировался

Курс доллара был стабильным на прошлой неделе и оставался в диапазоне 104 DXY в соответствии с нашим прогнозом. Розничные продажи оказались заметно лучше прогнозов: объемы не изменились по сравнению с маем. Аналитики ожидали замедление на 0.3%. Объем промышленного производства оказался вдвое выше ожиданий (+0.6% м/м).

Индекс доллара (DXY)

На этой неделе основным фактором динамики курса станет дефлятор потребительских расходов — основной индикатор инфляции, которым руководствуется ФРС.

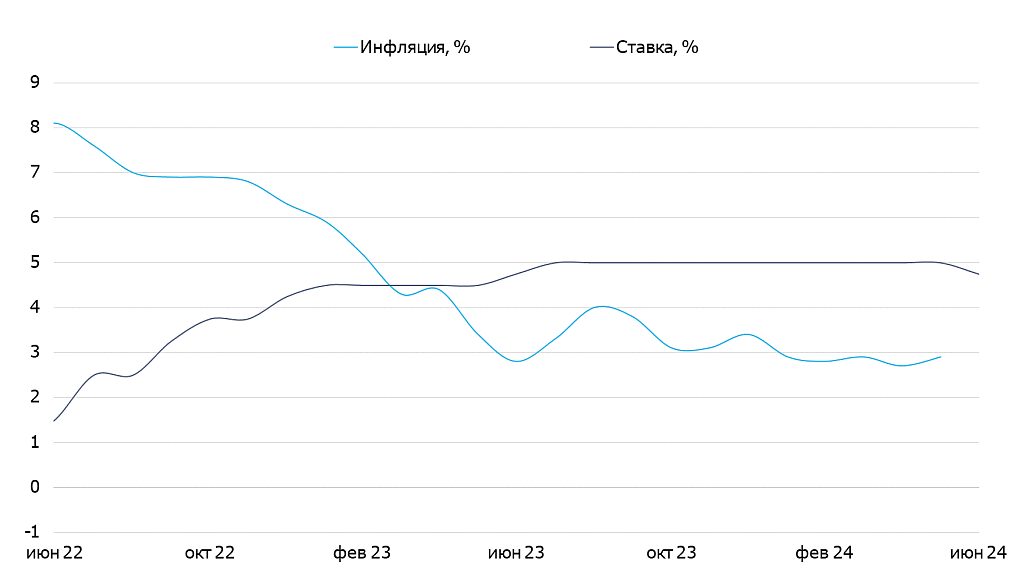

Канадский доллар (USD/CAD): Слабое потребление

Несмотря на ослабление американского доллара, курс «луни» продолжил ослабевать и снизился до CAD 1.373/$. Причина прежняя — слабые статданные. Помимо слабых показателей рынка недвижимости, хуже ожиданий вышли данные по розничным продажам и ценам на сырье. Как в случае с Китаем и Японией, рынок верит в снижение ставки и в то, что Банк Канады начнет снижать ее раньше, чем ФРС.

Инфляция и ключевая ставка Банка Канады

Мы не ожидаем затяжного снижения «луни». После порции негативной статистики курс стабилизируется в диапазоне 1.38-1.39 и, вероятно, отыграет часть падения в среднесрочной перспективе.

Азия

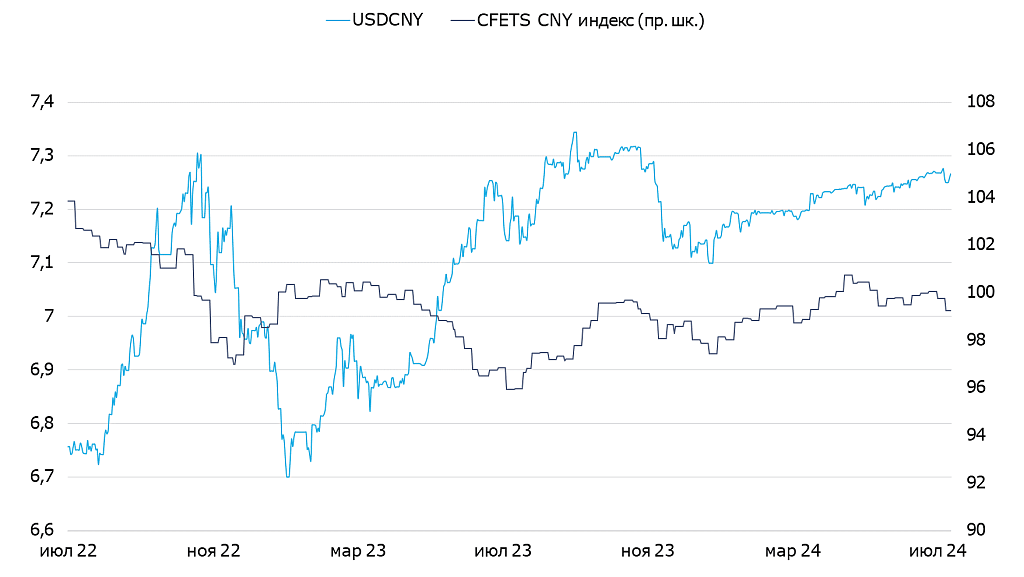

Юань (USD/CNY): Риски ослабления сохраняются

Юань к доллару не изменился на фоне снижения ставки НБК. Китайский регулятор поверил в снижение ставки ФРС. Однако снижение базовой процентной ставки по кредитам (LPR) на год до 3.35 и на пять лет до 3.85 оказалось косметическим. Реальные ставки с учетом околонулевой инфляции остаются высокими и продолжают поддерживать курс. В краткосрочном периоде ожидаем сохранения курса юаня к доллару.

Курс юаня к доллару США и корзине валют

Наш прогноз предполагает и негативные риски для юаня. В июне Китай второй месяц подряд фиксирует дефляцию (-0.2% м/м), а годовая инфляция замедлилась до 0.2% г/г. ВВП во 2К вырос на 4.7% г/г, значительно слабее ожиданий рынка. Китай все еще может выйти на целевой рост в 5% по итогам года. Однако нельзя исключать, что Политбюро отреагирует на негативную статистику стимулирующими мерами, которые могут включать ослабление курса и/или снижение ключевой ставки.

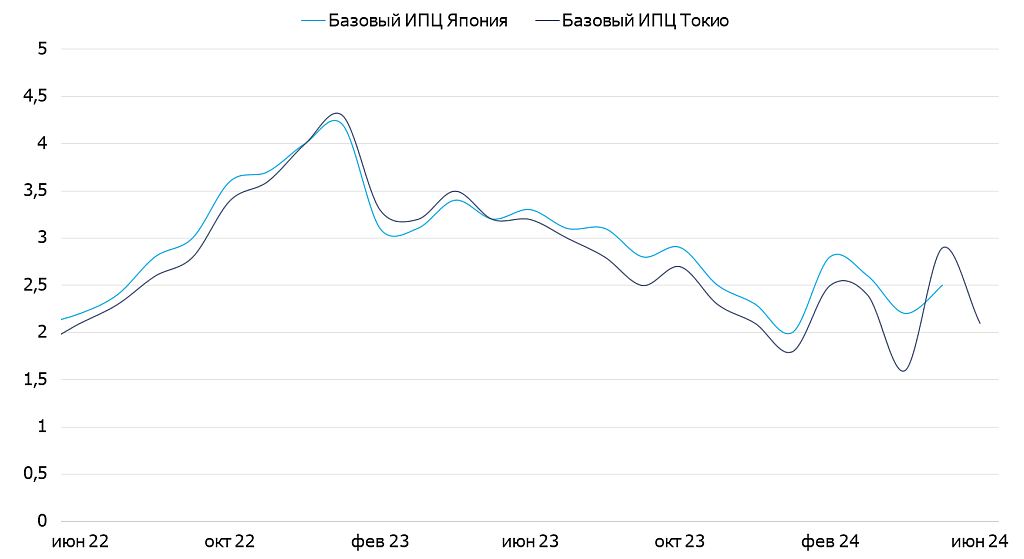

Иена (USD/JPY): Паритет ставок еще долго будет управлять иеной

Иена продолжает постепенно отыгрывать свое падение на фоне ожидаемого сокращения разрыва в ставках. На прошлой неделе курс пробил отметку JPY 157 за доллар. Монетарные власти постоянно выражают свою обеспокоенность состоянием курса иены, но ничего сделать не могут. Курс японской валюты полностью во власти дифференциала ставок. А любые валютные интервенции будут иметь ограниченный эффект. Повышение ставки Банком Японии для сокращения дифференциала ставок и поддержки иены невозможно из за высокого долга.

Базовая инфляция в Японии и Токио, %, г/г

Россия

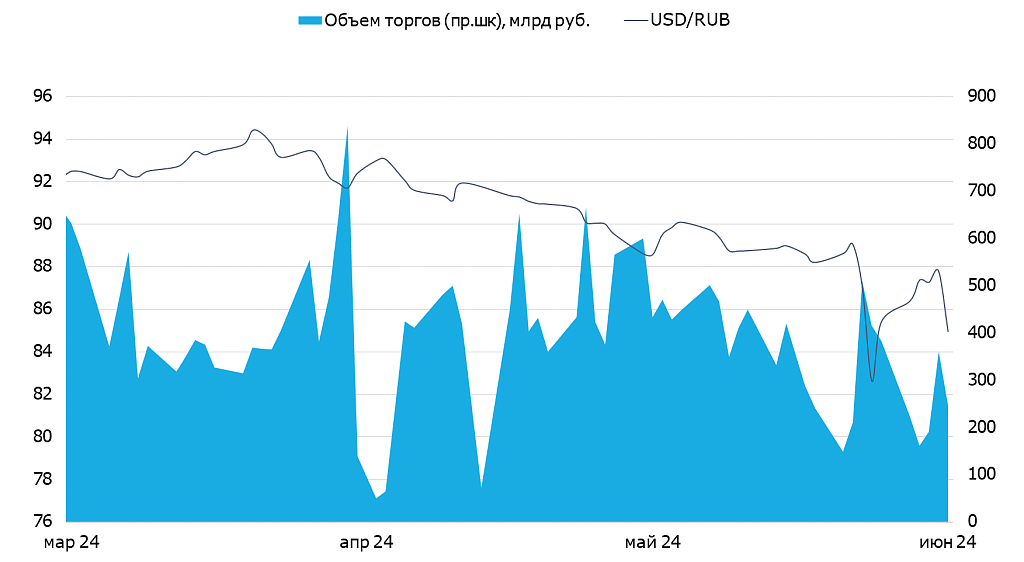

Рубль (USD/RUB): Налоги поддержат рубль

Рубль незначительно укрепился до RUB 87.3 за доллар к концу недели. На предстоящей неделе поддержку рублю окажет налоговый период. Ожидаем укрепление ниже RUB 87/$ и ниже RUB 12/CNY.

Фундаментально курс поддерживает хорошая экспортная выручка и слабый, из-за проблем с платежами, импорт. Спрос на валюту со стороны населения снижается, несмотря на начало сезона отпусков. Это говорит о низкой привлекательности валюты как инструмента сбережения на фоне высоких депозитных ставок. Тем не менее ожидаемой рост ставки не повлияет на курс рубля, поскольку депозитные ставки были ранее повышены в ожидании подъема ключевой ставки.

Объeм валютных торгов Мосбиржи и курс рубля