Обвал фондовых рынков спровоцировал рост волатильности

На этой неделе ожидается небольшое количество важных релизов, но валютный рынок сохранит повышенную волатильность на фоне обвалов на азиатских и американских фондовых рынках. Ожидаем, что доллар США продолжит слабеть, а канадский доллар и юань будут стабильны. Иена может растерять часть бурного укрепления, тогда как для рубля ситуация складывается, скорее, позитивно.

- Растут опасения рецессии в США и в мире

- Канадский доллар абсорбирует риски американского рынка

- Юань становится более уязвимым к данным по инфляции

- Иена теряет привлекательность для керри-трейда

- Бюджетное правило поддержит укрепление рубля

Северная Америка

Доллар США (индекс DXY): опасения рецессии давят на курс доллара

Курс доллара на прошедшей неделе упал до отметки 103 DXY. Ослабление было вызвано мягкой риторикой ФРС и слабым отчетом по рынку труда, что спровоцировало рост опасений рецессии в США. На этой неделе не ожидается значимых макроэкономических релизов, способных повлиять на курс, но мы ожидаем мягких комментариев от представителей ФРС, которые будут пытаться успокоить инвесторов. Высока вероятность дальнейшего ослабления доллара до уровня 102.5-102.8 DXY.

Динамика индекса DXY

На решение ФРС не менять ставку и намеки главы ФРС Пауэлла о возможности смягчения монетарной политики в сентябре рынок отреагировал слабым ослаблением доллара, так как закладывал именно такой сценарий. Однако после публикации июльского отчета о рынке труда в пятницу курс доллара значительно ослаб. Рост зарплат и количество новых рабочих мест оказались ниже ожиданий рынка, но главным шоком для рынка стал рост безработицы до 4.1%.

Вероятность снижения ставки в сентябре сразу на 50 б.п. сейчас оценивается в 60%. Мы по прежнему ожидаем снижения на 25 б.п., но мы и раньше отмечали, что ФРС пойдет минимум на два снижения ставки в этом году (вместо ожидаемого рынками одного). Теперь наш базовый сценарий предполагает три снижения по 25 б.п.

Канадский доллар (USD/CAD): «луни» все еще подвержен рискам экономики США

Курс «луни» на прошлой неделе минимально ослаб до уровня CAD 1.3834$, несмотря на падение курса американского доллара. Важных факторов для ослабления курса канадской валюты не было — он по-прежнему отражал решение Банка Канады снизить ключевую ставку неделю назад. На этой неделе выйдет отчет о рынке труда в июле. После разочаровывающей публикации в США рынок готов к негативным данным, поэтому значимой реакции курса на эту публикацию мы не ожидаем. Прогнозируем, что на этой неделе канадский доллар продолжит торговаться в диапазоне CAD 1.382-1.387/$.

Динамика ставки и инфляции в Канаде

На прошлой неделе вышли фактические данные по динамике ВВП в мае (+0.2% м/м) и предварительные оценки роста ВВП в июне (+0.1% м/м). Несмотря на сохранение позитивной динамики, канадский доллар слабо укреплялся на позитивной статистике, поскольку рынок уже настроился на дальнейшее снижение ставок. Рост вероятности снижения ключевой ставки в США повышает такую же вероятность для Канады, поэтому укрепление канадской валюты к американской маловероятно.

Азия

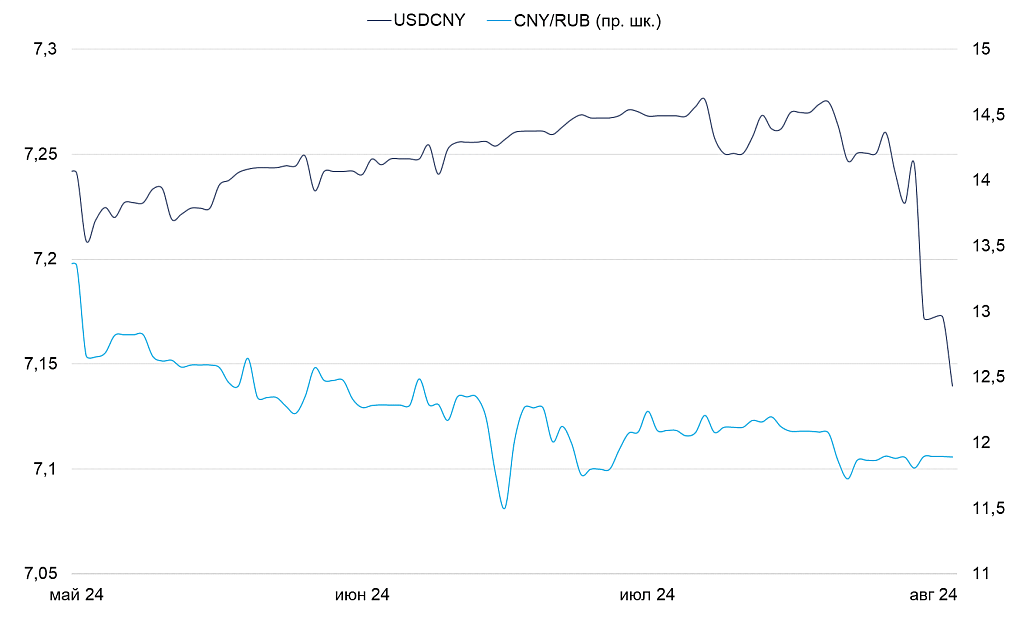

Юань (USD/CNY): чувствительность курса к инфляции вырастет

Юань на прошлой неделе укрепился к доллару до уровня CNY 7.15/$ на фоне ослабления последнего. Важных событий для экономики не было – валютный рынок реагировал преимущественно на шоки на американском и японском фондовых рынках. Мы ожидаем сохранения давления на ФРС, поэтому на этой неделе юань может продолжить укрепляться. Однако мы ожидаем сохранения курса на прежнем уровне – укреплению помешает выход статистики по инфляции в КНР.

Динамика курса юаня к доллару и рублю

Юань последние месяцы слабо реагировал на публикацию данных по инфляции, которая регулярно оказывалась ниже ожиданий рынка. Однако после снижения ключевой ставки мы предполагаем, что чувствительность курса к инфляционной статистике повысится — сохранение слабой инфляции предполагает дальнейшее смягчение монетарной политики. Инфляция же вряд ли значительно ускорилась в июле, несмотря на снижение ставок – лаг воздействия денежно-кредитной политики на цены составляет несколько месяцев.

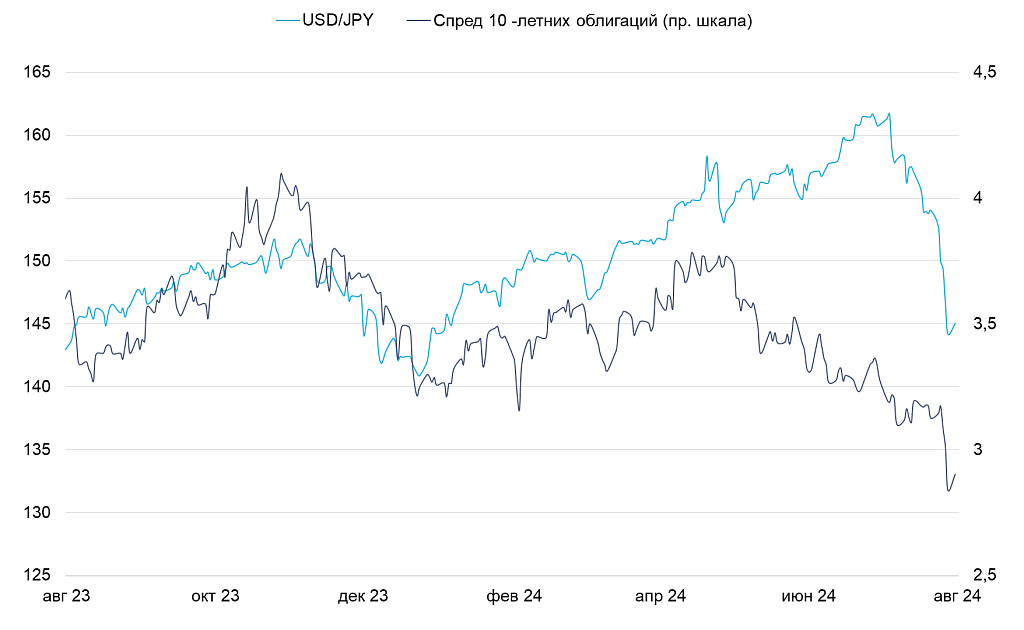

Иена (USD/JPY): отказ от керри-трейда разогнал курс иены

Укрепление иены на прошлой неделе продолжилось и превзошло наши ожидания: курс японской валюты вырос до JPY 145/$. Отчасти на этой повлияли решения ФРС не менять ставку и Банка Японии ее повысить, но главным фактором стал шок пятничный шок на американском фондовом рынке, вызвавший еще более сильную реакцию на японской фондовой бирже. На этой неделе выйдут данные по торговому балансу в июле, но для курса будет важнее динамика фондового рынка.

Разница в доходности гособлигаций Японии и США и курс иены

Повышение ключевой ставки в Японии и обвал на американском рынке резко сократили привлекательность операций керри-трейд, что привело к росту предложения иены на японском рынке. Одновременно с этим опасения мировой рецессии вызвали обвал фондового рынка Японии. Тем не менее к торговой сессии вторника ситуация стабилизировалась: японская биржа быстро корректируется после обвала, а иена отыграла часть укрепления.

Россия

Рубль (USD/RUB): предпосылки для дальнейшего укрепления сохраняются

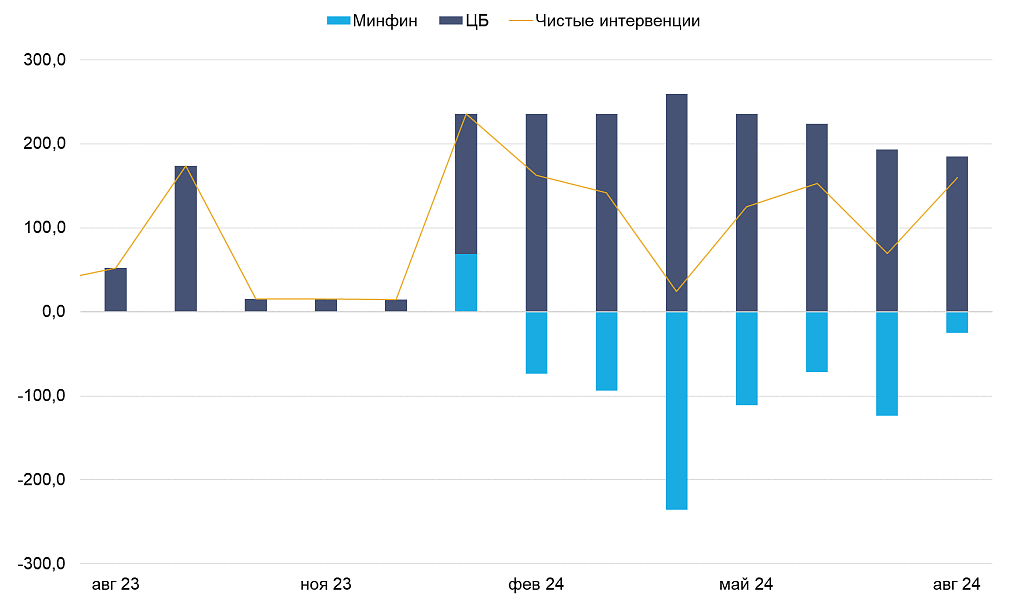

Рубль на прошедшей неделе укрепился 84.9 рублей за доллар (курс Банка России), курс к юаню не изменился и остался на уровне 11.8 рублей за юань. Обычно первая неделя месяца для рубля «медвежья» из-за снижения валютных продаж экспортерами, но курс поддержала новость о росте валютных интервенций в августе и ослабление американской валюты. Рубль может продолжить укрепление на этой неделе, но не ожидаем, что оно будет значительным — в пределах 0.5%.

Валютные интервенции ЦБ и Минфина

Нефтегазовые доходы в июле оказались ниже ожиданий Минфина, что привело к снижению объемов покупки валюты в августе. Примечательно, что сильный рубль снижает нефтегазовые доходы, а это ведет к сокращению интервенций и еще большему укреплению рубля.

Мы отмечали проблему процикличности бюджетного правила год назад, когда она еще больше разгоняла ослабление рубля. В прошлом году это вынудило ЦБ начать параллельные операции на валютном рынке, но мы пока не ожидаем такого же решения в этом году – укрепление рубля беспокоит ЦБ куда меньше, чем его ослабление. Скорее, Банк России продолжит надеяться на восстановление импорта, которое может быстро вернуть курс к фундаментально обоснованным значениям.