Доллар США теряет силу

Индекс доллара DXY с трудом обновил двухлетний максимум и начал терять позиции. За неделю доллар скорректировался на 1%. Такая тенденция позитивна для других валют, которые, наконец, смогли найти точку опоры и остановили беспрерывное пике.

- Еврозона: Ожидаем данные по ВВП

- Великобритания: Макростатистика говорит о серьезном давлении ставок на экономику

- Швейцария: ВВП растет быстрее прогнозов

Европа

EUR/USD: Ожидаем данные по ВВП

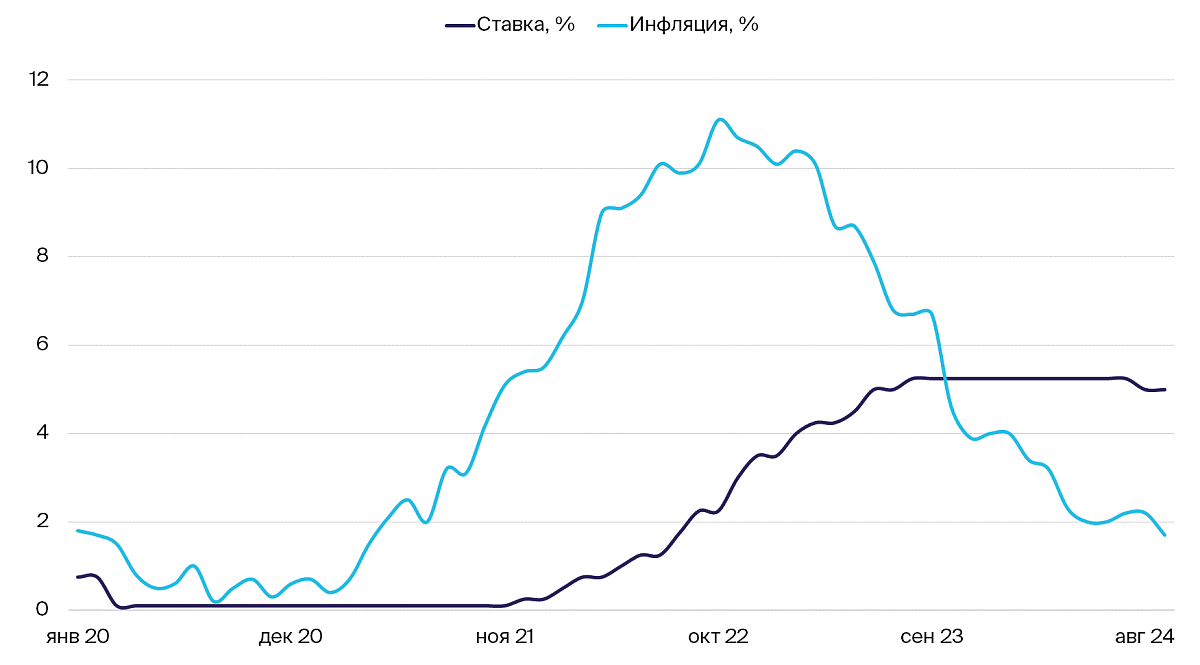

Евро за неделю удалось укрепиться на 0,75% — в основном за счет падения индекса DXY. Рынок несильно отреагировал на предварительные данные по инфляции. Рост цен в ноябре остался на уровне прошлого месяца — 2,7%, тогда как ожидали 2,8%. На следующей неделе вероятность скачка волатильности выше. 2 декабря выйдет статистика по безработице за октябрь, а также данные по росту ВВП в III квартале. Рынок ожидает 0,4% в квартальном исчислении и 0,9% в годовом. В случае, если цифры будут ниже, ЕЦБ может начать активнее снижать ставку. В базовом сценарии мы ожидаем, что евро к концу недели будет торговаться в диапазоне $1,06–1,065.

GBP/USD: Макростатистика говорит о серьезном давлении ставок на экономику

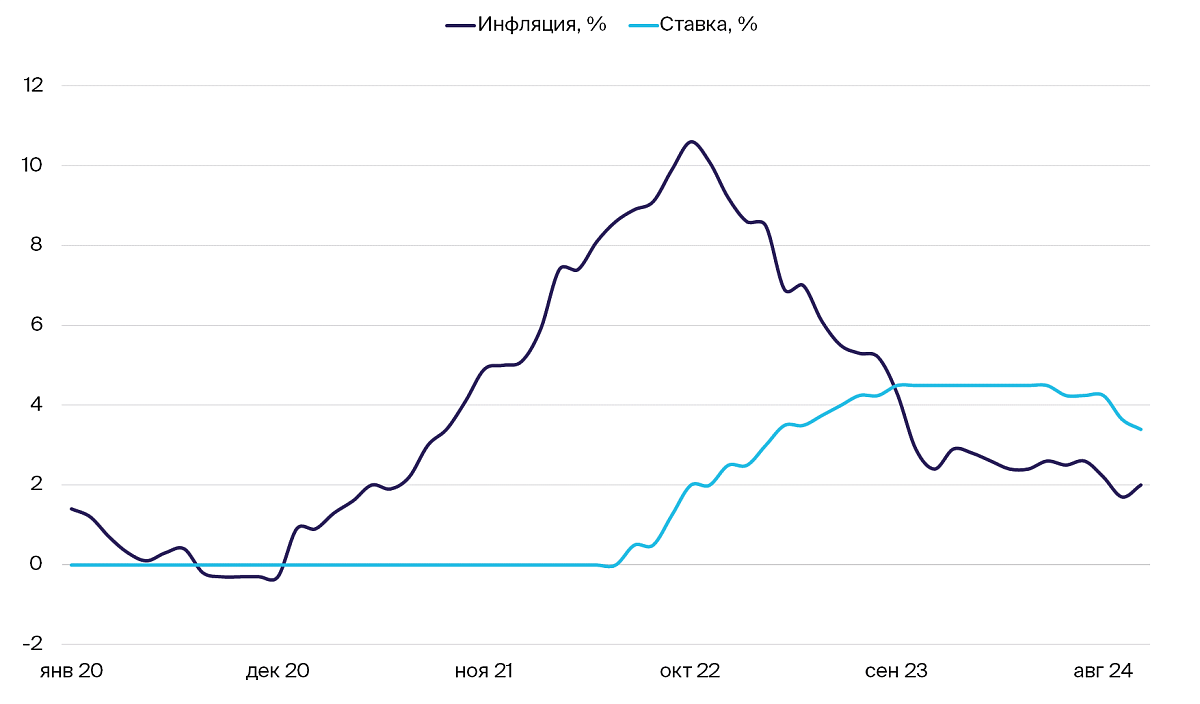

Фунт также начал активно разворачиваться и по итогам недели прибавил 0,85%. При этом фундаментальных поводов для этого не было — вся макроэкономическая статистика говорила о том, что Банк Англии может ускорить темпы снижения ставки. Так, в октябре рост розничных продаж замедлился до 2,4% в годовом исчислении против прогнозных 3,4%. Предварительный композитный индекс PMI при этом опустился ниже 50 пунктов, что означает общую стагнацию в сфере услуг и производственном секторе. И чтобы экономика не ушла в рецессию, нужно активнее снижать процентные ставки. На следующей неделе важной макроэкономической статистики, способной повлиять на фунт, нет. Мы ожидаем, что к пятнице британская валюта будет торговаться в диапазоне $1,27–1,275.

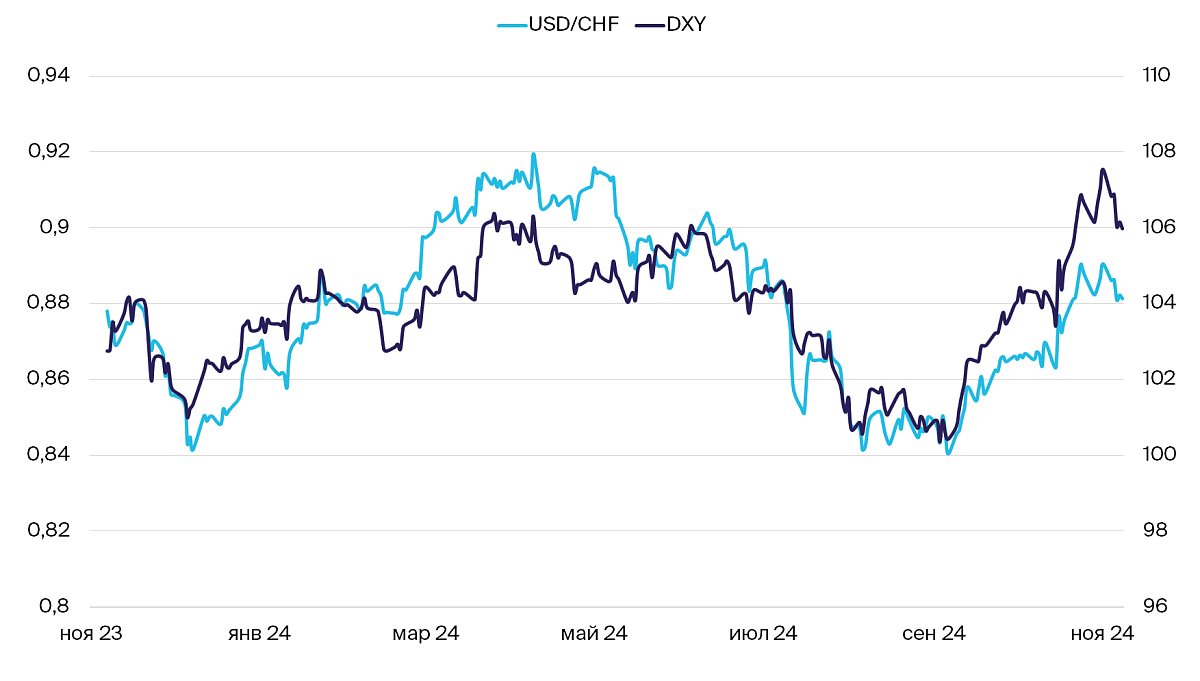

USD/CHF: ВВП растет быстрее прогнозов

За неделю швейцарский франк укрепился всего на 0,65% из-за роста индекса доллара DXY. При этом новая макростатистика шла вразрез с политикой Национального банка Швейцарии, которая предполагает активное снижение ставок. Годовой ВВП в III квартале вырос на 2% против прогнозных 1,8%. Такая динамика может привести к новому витку роста инфляции, и регулятор, вероятно, будет проявлять осторожность на следующем заседании. Ясность должна внести публикация индекса потребительских цен 3 декабря. Если фактические цифры не совпадут с консенсусом, волатильность может вырасти. В базовом сценарии франк к концу недели будет торговаться в диапазоне CHF 0,87–0,875