Заканчивается год и ликвидность

Ближайшая неделя будет спокойной и размеренной — праздничные дни часто сопровождаются узким ценовым диапазоном. Однако отсутсвие ликвидности может привести к резким рывкам цен. В такие моменты стоит соблюдать особую осторожность при открытии спекулятивных позиций.

- Еврозона: рождественское затишье

- Великобритания: новости не в пользу фунта

- Швейцария: рецессия во всей красе

Европа

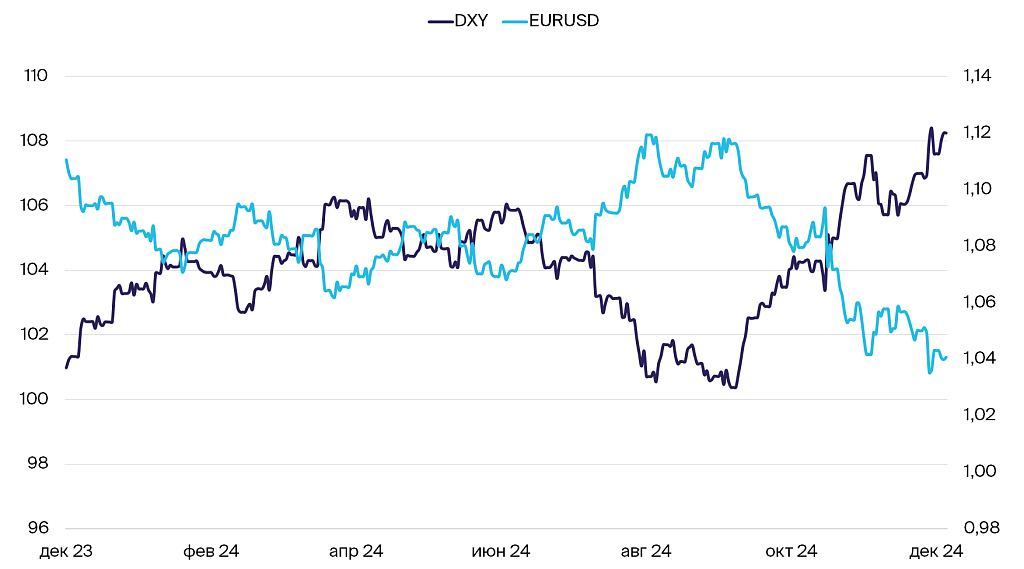

Евро (EUR/USD): Рождественское затишье

Евро за прошедшую неделю укрепился на 0,37%, несмотря на застой индекса доллара DXY. Впереди — затишье. В еврозоне в начале января выйдут данные по объему выданных кредитов за ноябрь, но рынок редко обращает на них внимание из-за низкой актуальности. В остальном мы ждем, что курс к концу следующей недели будет идентичен текущему.

Динамика индекса DXY и валютной пары EUR/USD

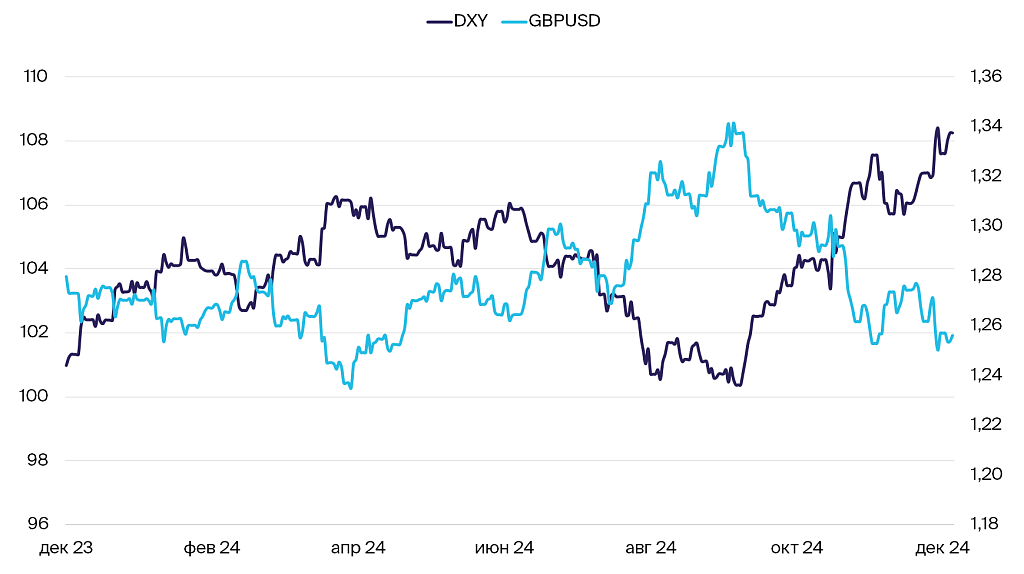

Британский фунт (GBP/USD): Новости не в пользу фунта

Фунт вновь оказался слабее других валют и потерял 0,5% к доллару США. На этот раз причиной стали данные по ВВП, которые оказались хуже прогнозов. Британия опять на грани рецессии: ВВП в III квартале показал нулевой прирост в квартальном исчислении против прогнозных +0,1% и +0,4% во II квартале. На этом фоне Банк Англии может опустить ставку еще резче. Это, в свою очередь, снижает привлекательность фунта.

Данные по объему розничных продаж за ноябрь также разочаровали. Вместо ожидаемого роста на 0,7% продажи увеличились всего на 0,1% в годовом исчислении. Причем в октябре показатель подскочил на 1,6%. В декабре, естественно, цифры будут позитивнее за счет предновогодних распродаж, однако экономисты сразу заложат этот фактор в прогнозы.

К концу следующей недели мы ожидаем курс на текущем уровне. Макроэкономической статистики не ожидается — Великобритания празднует Рождество и Новый год.

Динамика индекса доллара DXY и валютной пары GBP/USD

Тихоокеанский регион

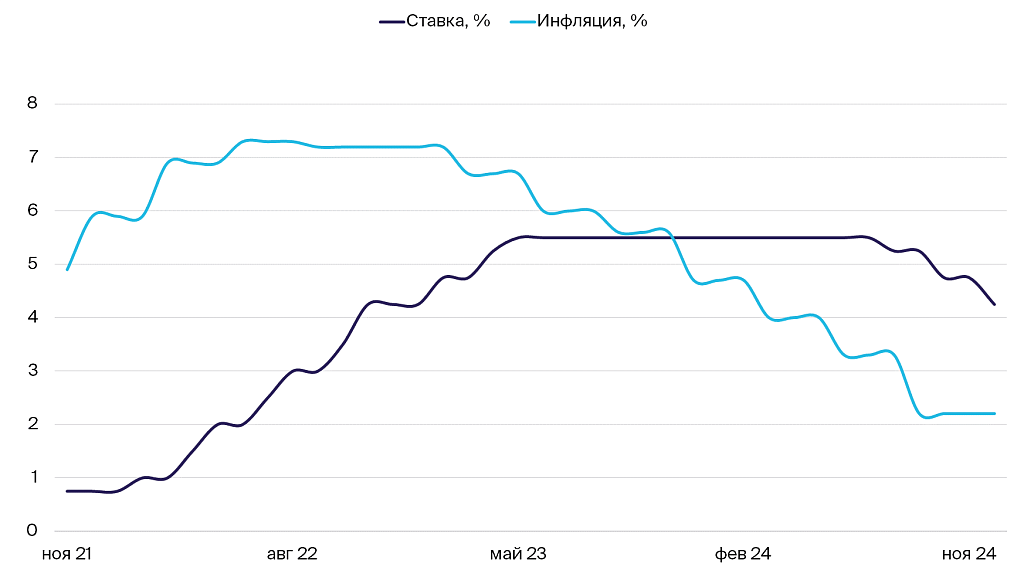

Новая Зеландия (NZD/USD): Рецессия во всей красе

За неделю курс новозеландского доллара не изменился — как и индекс DXY. При этом статистика выходила неутешительная: ВВП в III квартале не просто не вырос, а упал на 1,5% в годовом исчислении, хотя ожидали снижение на 0,4%. Во II квартале было то же самое: экономика потеряла 0,5% ВВП.

ВВП Новой Зеландии падает из-за жесткой денежно-кредитной политики. При этом страна перешла к снижению ставок практически одновременно со всем миром, однако это не помогло. Теперь регулятору придется ускорять снижение ставки, чтобы сохранить экономику. Однако полной уверенности в окончательном снижении инфляционного давления в будущем нет. Резервный банк Новой Зеландии оказался между Сциллой и Харибдой. Регулятору приходится выбирать: либо очередное раскручивание инфляционной спирали, либо экономический спад.

Динамика инфляции и процентной ставки в Новой Зеландии