Валютная стратегия на I квартал 2025. В ближайшее время доллар будет доминировать

Мы представляем обновленные валютные прогнозы на I квартал 2025 г. и ближайшие 12 месяцев. В конце 2024 г. доллар США играл первую скрипку на валютном рынке. Полагаем, что тренд сохранится в течение всего 2025 г.

- До конца года прогнозируем постепенное ослабление рубля

- В течение года на рубль будет давить высокая инфляция

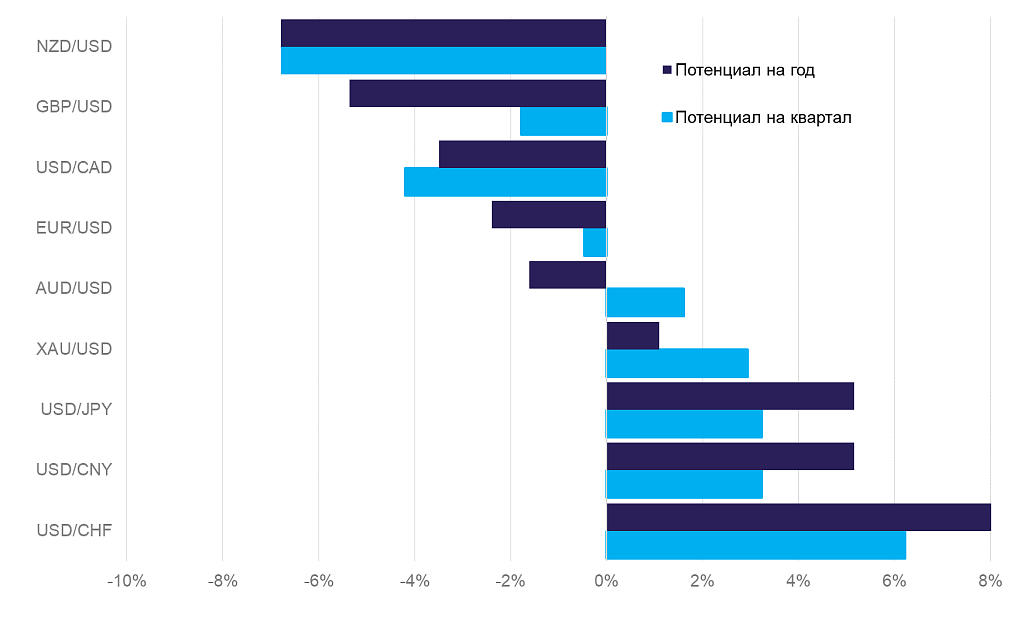

- AUD против USD: потенциал роста на 1,6% на 12 месяцев

- CAD против USD: потенциал роста на 3,5% на 12 месяцев

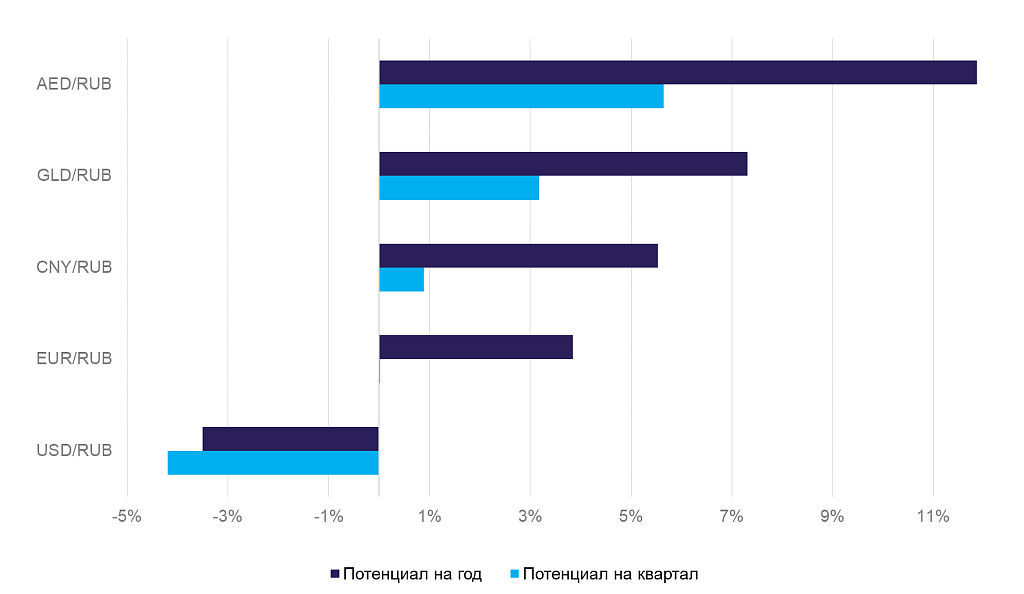

- GLD против RUB: потенциал роста на 7,3% на 12 месяцев

Доллар остается сильным.

Американская валюта сохраняет крепость за счет слабости других валют. С приходом Трампа к власти повышается неопределенность: неясно, насколько сильно вырастут торговые барьеры и как долго будут держаться высокие процентные ставки. В экономике Европы остаются проблемы из-за нехватки энергоносителей, что давит на курс евро.

Долларовые пары: потенциал изменения на квартал и год

Рубль в боковом дрейфе после санкций.

Январские ограничения против нефтегазового сектора РФ снизили стоимость рубля. Курс закрепился выше 100 рублей за доллар и близок к 14 за юань. Фактическое значение курса будет зависеть от гибкости экспортеров и потребителей российской нефти. В худшем случае санкции лишат экономику 25 млрд рублей валютной выручки и снизят среднегодовой курс к доллару на 4 рубля относительно декабрьского уровня.

Рублевые пары: потенциал изменения на квартал и год

Прогнозы и идеи по рублевым парам и металлам на следующие четыре квартала

Потенциалы и идеи по рублевым парам и металлам на следующие четыре квартала

Наш фаворит — доллар США.

Все валюты будут чувствовать себя хуже, чем американский доллар. Перестройка мировой торговли и более медленное снижение ставок ФРС, чем у других крупных центробанков, будут поддерживать интерес к доллару.

Прогнозы по долларовым парам и металлам на следующие четыре квартала

Потенциалы и идеи по долларовым парам и металлам на следующий квартал и год

Золото не дешевеет, несмотря на высокие ставки.

Хотя ставка ФРС снижается уже не так быстро, золото все еще дорожает, пусть и не так активно. Геополитическая турбулентность играет «желтому металлу» на руку. Золото поддерживают два ключевых фактора: центральные банки наращивают долю золота в своих активах и в геополитике сохраняется турбулентность.

Несмотря на высокую стоимость золота, на сегодняшний день мы ожидаем, что до середины года металл может подорожать еще сильнее. Небольшой потенциал роста есть у канадского и австралийского долларов. По итогам года эти валюты могут подрасти к доллару США на 1,6 и 3,5%.

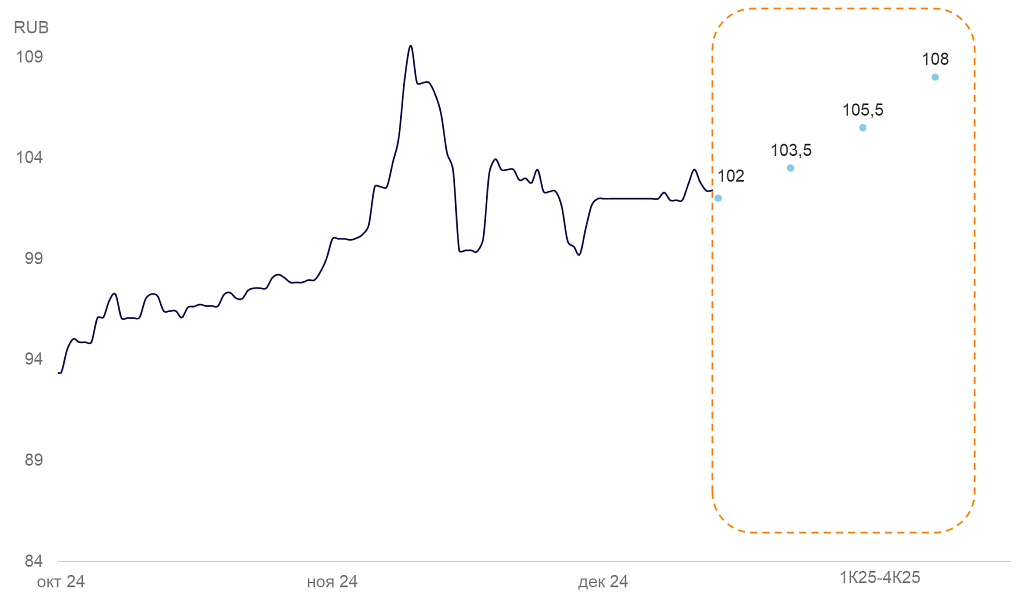

USD/RUB: Доллар США против рубля

К концу IV квартала доллар укрепился к корзине валют на 6,7% благодаря хорошим данным по экономике и сигналам Федрезерва о замедлении темпов снижения ставки.

Дальнейшие перспективы доллара будут сильно зависеть от тарифной политики нового президента США и реакции ФРС на динамику инфляции. Рост тарифов с одной стороны улучшит сальдо торговли, а с другой — усилит инфляцию и сохранит высокие ставки, которые и так дорого обходятся бюджету из-за крупных расходов на обслуживание долга.

Ожидания по курсу USD/RUB на 4 квартала

На горизонте 12 месяцев мы ожидаем постепенное снижение курса доллара к основным валютам с текущих максимумов.

Динамика валютной пары USD/RUB зависит не от курса доллара США, а от предложения валюты у экспортеров и от легкости трансграничных переводов. Именно сокращение предложения валюты на внутреннем рынке стало ключевой причиной снижения рубля к доллару на 11,6% в IV квартале. К концу года курс был чуть выше 100 руб. за доллар.

Из-за санкции против нефтегазового сектора РФ, экспортная выручка может в худшем сценарии сократиться на $25 млрд, а среднегодовой курса упасть на 4 рубля. В базовом сценарии мы ожидаем снижение курса к концу 2025 г., до 106,5 руб. за доллар. Потенциальное улучшение внешнеполитического фона может добавить оптимизма для курса рубля.

- «Нейтральный» на доллар США против российского рубля с целевым курсом USD/RUB 102.

- «Позитивный» на доллар США против российского рубля с целевым курсом USD/RUB 108.

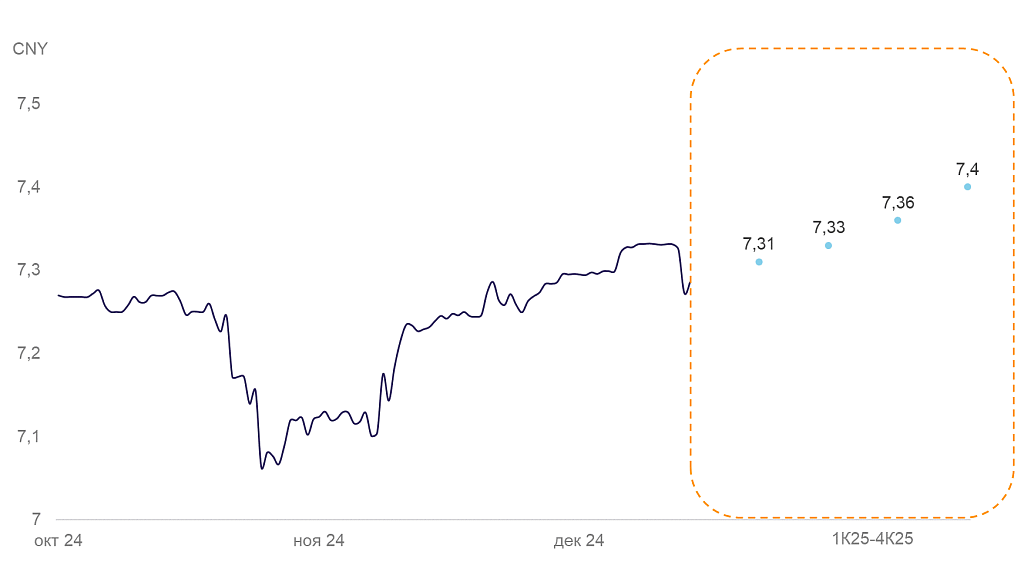

USD/CNY: Юань против доллара США

В IV квартале среднеквартальный курс юаня снизился к доллару на 0,5%. Юань вернулся к значениям середины лета 2024 г. после сильного укрепления в сентябре. Несмотря на укрепление доллара, юань остается сильным. Валюту Поднебесной поддерживает хороший профицит торгового баланса и низкая инфляция. По итогам года цены в Китае показали нулевой рост против почти 3% в США.

Ожидания по курсу USD/CNY на 4 квартала

Мы ожидаем, что в 2025 г. курс юаня к доллару останется в диапазоне CNY 7,3-7,4/$. Риск представляет потенциальные заградительные пошлины США и ухудшение торгового баланса. Однако мы не ждем резких движений в этом вопросе.

- «Негативный» на юань против доллара США с целевым курсом USD/CNY в 7,31.

- «Негативный» на юань против доллара США с целевым курсом USD/CNYв 7,40.

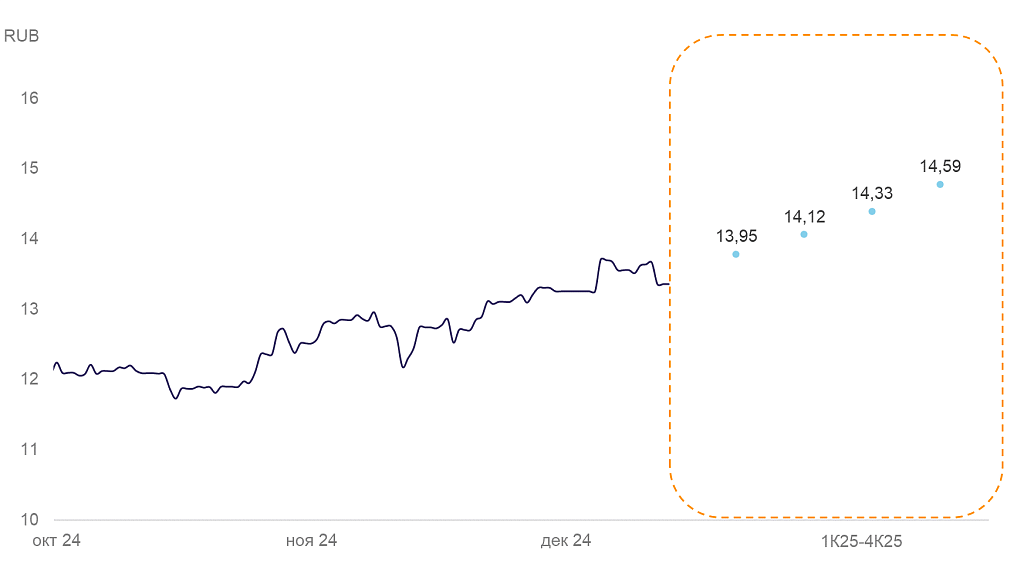

CNY/RUB: Юань против рубля

В IV квартале рубль ослаб к юаню в среднем на 0,8%. Основное снижение пришлось на конец декабря на фоне общей слабости рубля из-за новых санкций США против банковского сектора РФ.

Ожидания по курсу CNY/RUB на 4 квартала

На горизонте года у рубля с куда большей вероятностью ослабнет к юаню, нежели укрепится. Во-первых, инфляция в РФ гораздо выше, чем в КНР. Во-вторых, профицит торговли в России под угрозой из-за введенных в начале января ограничений в отношении нефтегазового сектора страны.

По нашим оценкам, в самом негативном сценарии курс из-за санкций ослабнет на 4 рубля к доллару и на 0,55 рубля к юаню. Реальное же влияние будет зависеть от того, насколько отрасль адаптируется к санкциям и насколько окажется устойчивым профицит платежного баланса.

- «Позитивный» на юань против рубля с целевым курсом CNY/RUB 13,95.

- «Позитивный» на юань против рубля с целевым курсом CNY/RUB 14,60.

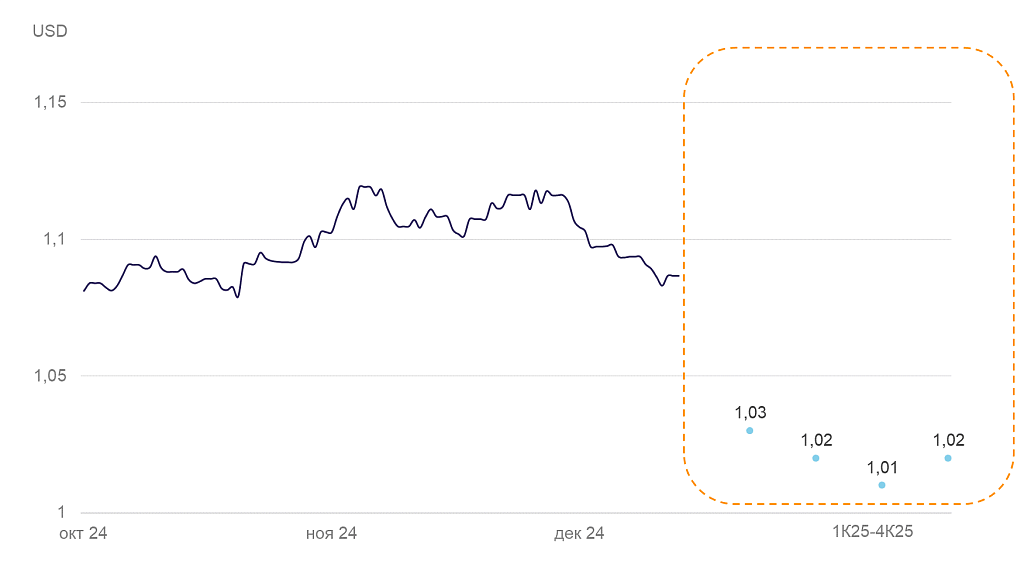

EUR/USD: Евро против доллара США

За прошедший квартал евро потерял к доллару США больше 6,5%. Мы прогнозировали умеренное укрепление, но ожидания и фактическая победа республиканцев на выборах в США привела к взрывному росту индекса доллара DXY, который продолжается до сих пор.

ЕЦБ продолжил снижать процентную ставку, незначительно сбавив темпы. На IV квартал пришлось лишь одно снижение на 25 базисных пунктов, что в целом совпало с ожиданиями рынка.

Ожидания по курсу EUR/USD на 4 квартала

На 2025 г. рынок закладывает как минимум три снижения ставки на 25 пунктов, причем на ближайших заседаниях ЕЦБ. Это значительно быстрее, чем ожидается в США.

Причин для такой динамики достаточно: сдерживающие факторы роста в еврозоне, похоже, усилятся из-за обещанных Трампом пошлин. При этом экономические стимулы заставляют ФРС осторожничать со снижением ставки, поскольку риски раскручивания инфляционной спирали сохраняются.

Геополитическая напряженность и проблемы с энергоресурсами также играют не в пользу еврозоны. Рост цен на газ и нефть может усилить инфляцию, в то время как ЕЦБ будет снижать процентную ставку.

На этом фоне высока вероятность, что евро достигнет паритета к доллару уже в I квартале. Однако наш прогноз консервативнее: 1,01 евро за доллар США на конец марта, а к концу 2025 г. — 1,00 евро за доллар.

- «Негативный» на евро против доллара США с целевым курсом EUR/USD 1,03

- «Негативный» на евро против доллара США с целевым курсом EUR/USD 1,01.

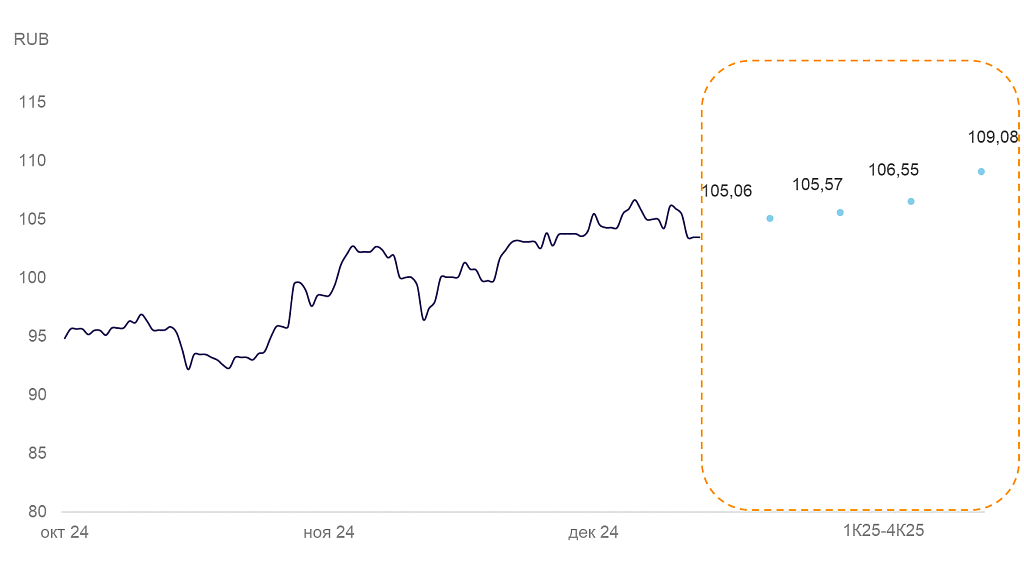

EUR/RUB: Евро против рубля

Евро в IV квартале к укрепился к рублю в среднем на 1%. В основном курс вырос в конце квартала из-за общей слабости рубля к корзине валют.

Ожидания по курсу EUR/RUB на 4 квартала

Проблемы с ростом экономики из-за недостатка энергоносителей сдерживают перспективы евро. В валюте также может усилиться волатильность на фоне заявлений Трампа о торговых барьерах и фактической их реализации.

- «Нейтральный» на евро против рубля с целевым курсом EUR/RUB 105,06.

- «Позитивный» на евро против рубля с целевым курсом EUR/RUB 109,08.

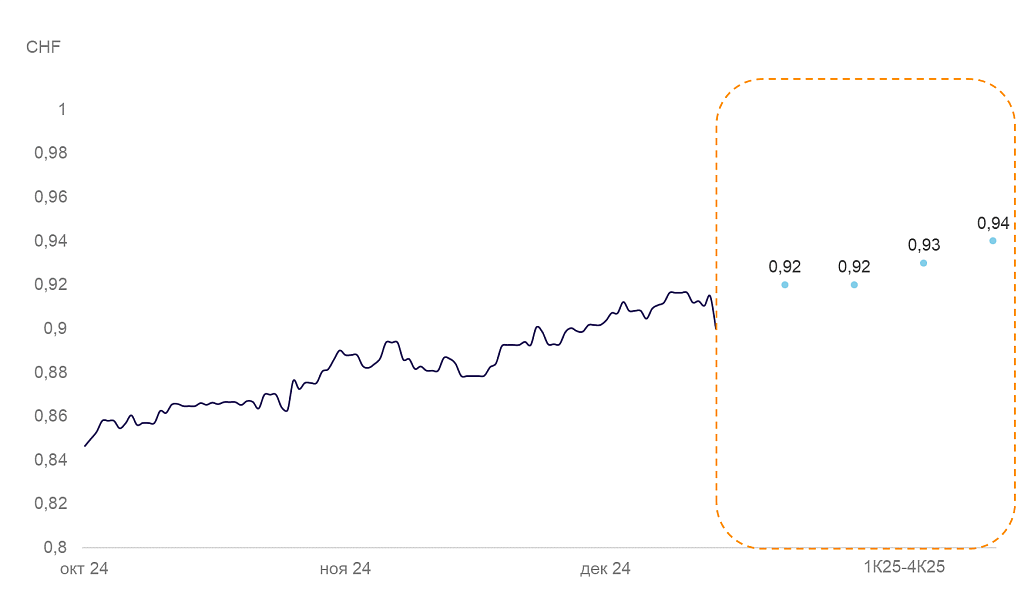

USD/CHF: Швейцарский франк против доллара США

Швейцарский франк в IV квартале ослаб к доллару на 7,4%, сильнее нашего прогноза. Основная причина — последнее заседание Национального банка Швейцарии, на котором регулятор принял неожиданное решение снизить ставку сразу на 50 базисных пунктов, тогда как ожидали 25.

Ожидания по курсу USD/CHF на 4 квартала

Швейцарский центробанк пытается вернуть экономику к уверенному росту. Меры принимаются комплексные: помимо снижения процентных ставок, регулятор в последнем полугодии вливал ликвидность на валютном рынке для поддержки экспортеров, чтобы франк не переукрепился.

Однако у ключевого торгового партнера Швейцарии — Германии — сохраняются серьезные трудности. В III квартале 2024 г. рост ВВП Швейцарии замедлился до 0,2% с 0,4% во II квартале из-за сокращения заказов из Германии. Однако власти Швейцарии ожидают, что экономика страны в 2025 г. вырастет на 1,5%. При этом непредсказуемый характер торговой политики США увеличивает риски в будущем.

В базовом сценарии мы ожидаем, что франк к концу I квартала будет торговаться на уровне CHF 0,92 за доллар США, а к концу года курс будет CHF 0,94/$.

- «Негативный» на швейцарский франк против доллара США с целевым курсом USD/CHF 0,92.

- «Негативный» на швейцарский франк против доллара США с целевым курсом USD/CHF 0,94.

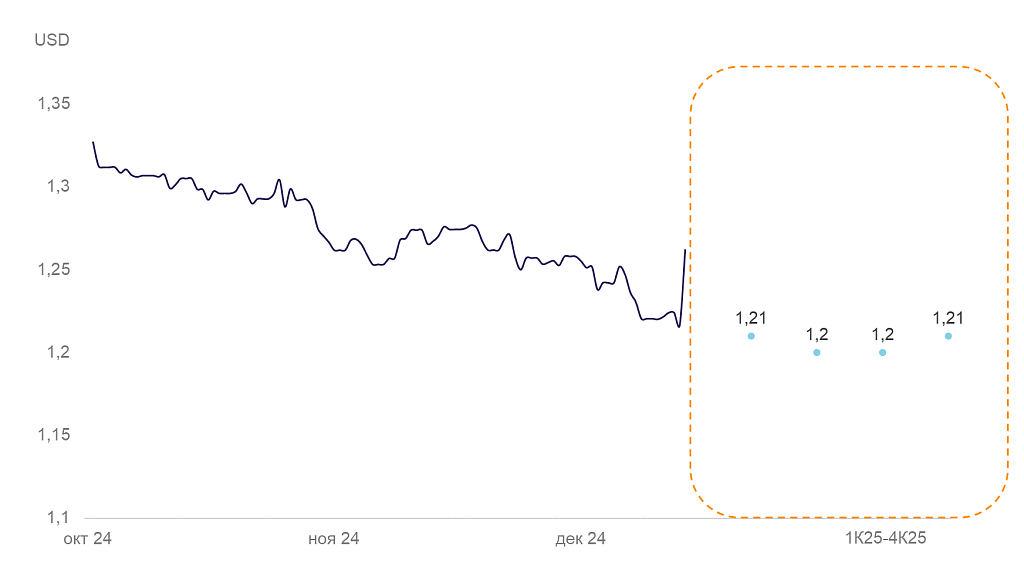

GBP/USD: Фунт стерлингов против доллара США

Фунт в IV квартале потерял 6,5%. В последние три месяца 2024 г. на британскую валюту больше всего влиял индекс доллара DXY, однако и местные новости вызывали у рынка беспокойство.

Ожидания по курсу GBP/USD на 4 квартала

Инфляция в Британии продолжила снижаться, однако регулятор, видимо, недостаточно быстро смягчает денежно-кредитную политику. ВВП Великобритании в ноябре вырос на 0,1% в месячном исчислении после падения в сентябре (на 0,1%) и октябре (на 0,1%). При этом по факту показатель оказался хуже прогноза на 0,2%. Экономика испытывает серьезные трудности из-за давления высоких ставок, о чем говорит практически вся макроэкономическая статистка.

Рост расходов государства и населения, вероятнее всего поможет экономике Великобритании восстановиться в 2025 г. Это, в свою очередь, поможет ей обойти европейские страны, где выше риски политической нестабильности и новых торговых войн. Однако расслабляться Банку Англии нельзя: если слишком активно снижать ставку, может возобновиться инфляционное давление.

Мы ожидаем, что фунт к концу I квартала будет торговаться на уровне 1,21 и к концу года останется на этой отметке.

- «Негативный» на фунт против доллара США с целевым курсом GBP/USD 1,21.

- «Негативный» на фунт против доллара США с целевым курсом GBP/USD 1,21.

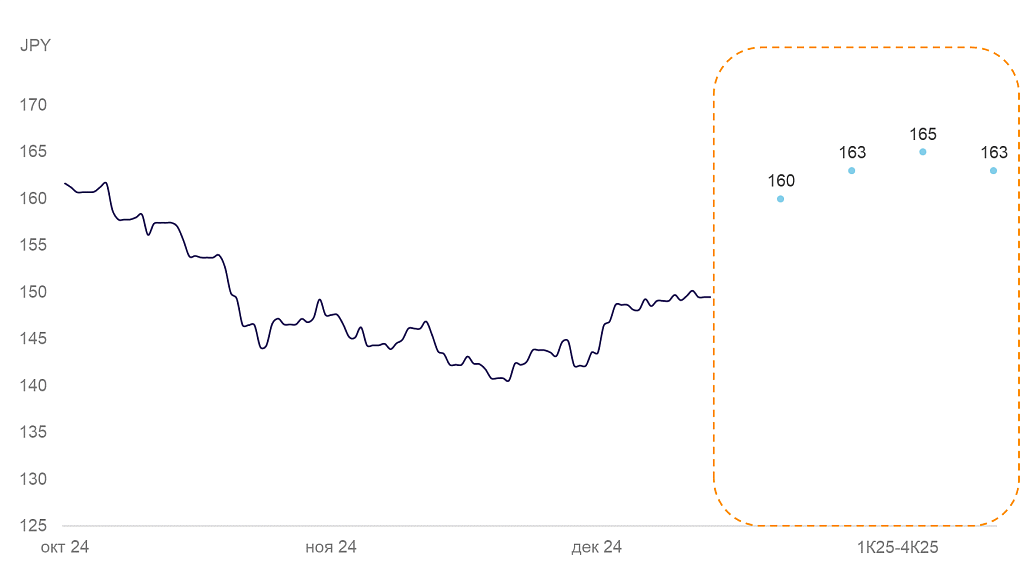

USD/JPY: Иена против доллара США

Иена в IV квартале в среднем ослабла к доллару 2,1%, а к концу квартала на 9,4%.

Хронические проблемы иены сохраняются из-за большой разницы между внутренней и внешней ставками. Банк Японии не решается поднять ставку из-за высокого внутреннего долга: 200% ВВП. Регулятор надеется, что вместо этого ставку опустят в США, однако, ФРС, судя по ее заявлениям, притормозит со снижением.

Ожидания по курсу USD/JPY на 4 квартала

Власти Японии тратят на обслуживание долга 8% расходов бюджета и будет тратить еще больше, если Банк Японии поднимет ставку. Пока власти смягчают влияние разницы ставок за счет продажи валютных резервов. Но и здесь Япония зависит от США, которые против продажи больших объемов облигаций. Япония — крупный держатель долга США, и масштабные продажи могут повлиять на цену.

Мы сохраняем «Негативный» взгляд на иену на ближайшие 12 месяцев. Дальнейшее движение японской валюты во многом будет зависеть от позиции ФРС по ставке.

- «Негативный» на иену против доллара США с целевым курсом USD/JPY 160.

- «Негативный» на иену против доллара США с целевым курсом USD/JPY 163.

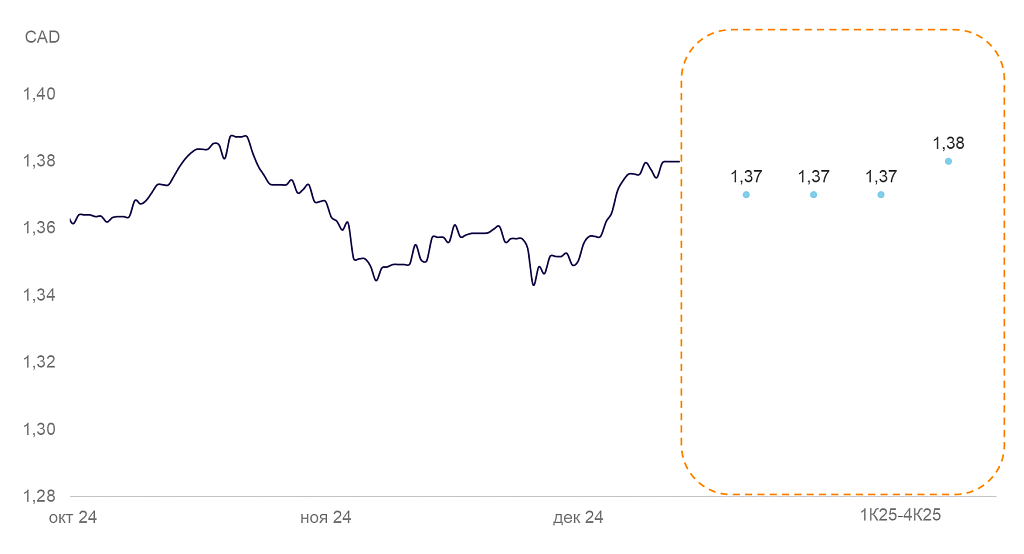

USD/CAD: Канадский доллар против доллара США

Канадский доллар в IV квартале снизился к доллару США на 0,9%.

«Луни» слабел к соседней валюте весь квартал из-за проблем в экономике и быстрого снижения ставки Банка Канады.

Ожидания по курсу USD/CAD на 4 квартала

Экономика страны начинает стабилизироваться, но до уверенного роста и восстановления канадской валюты к доллару США еще далеко, учитывая достаточно хорошее состояние американской экономики.

Мы ожидаем, что в течение трех кварталов курс сохранится на текущем уровне 1,37 и может укрепиться в 2026 г.

- «Позитивный» на канадский доллар против доллара США с целевым курсом USD/CAD 1,37.

- «Позитивный» на фунт против доллара США с целевым курсом USD/CAD 1,38.

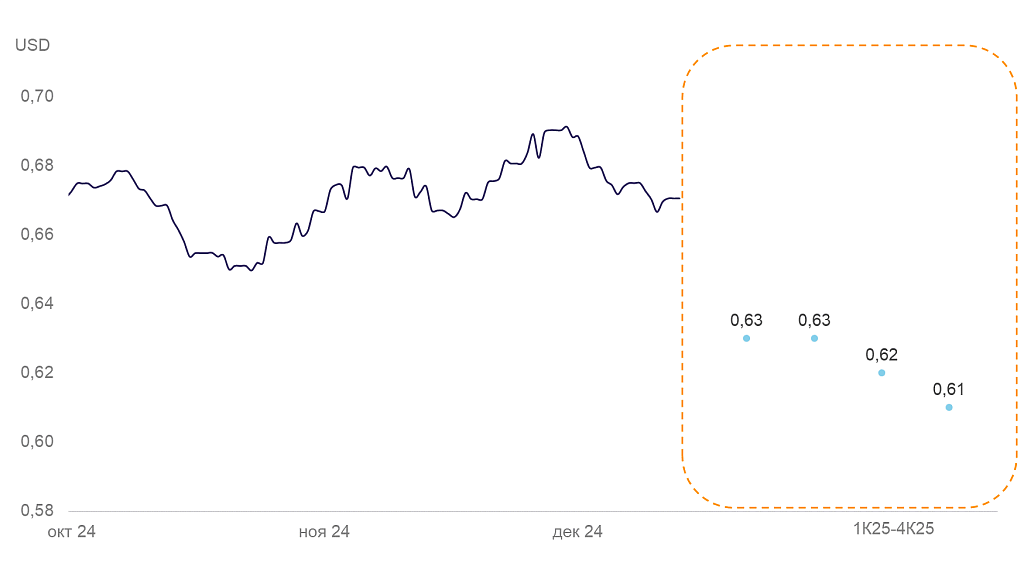

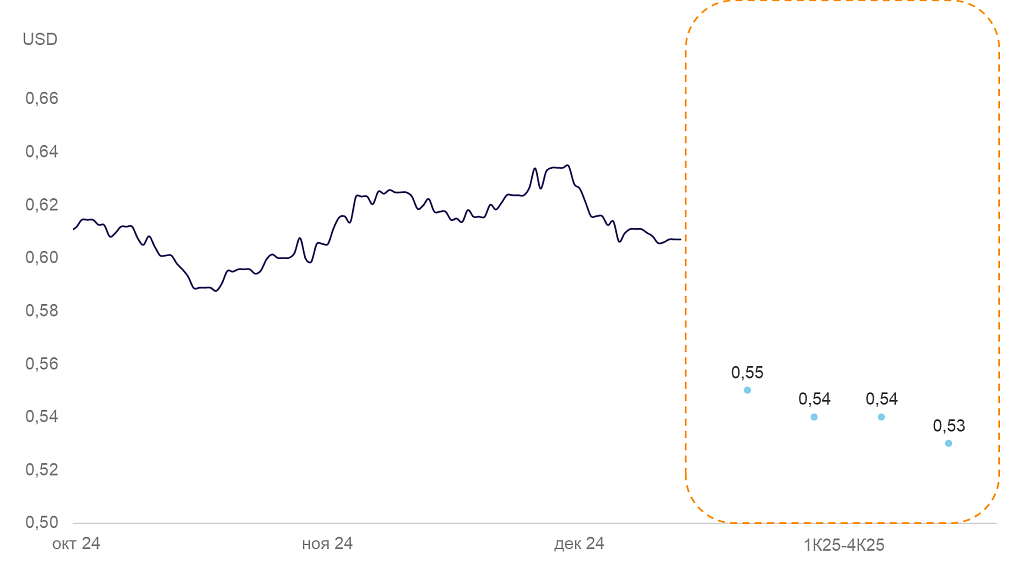

AUD/USD: Австралийский доллар против доллара США

Австралийский доллар в IV квартале потерял к доллару США 10,6%. В 2024 г. Резервный банк Австралии был одним из немногих центробанков, кто не снижал ставку, оставив ее на уровне 4,35%. При этом в последнее время регулятор смягчил риторику. Это значит, что ЦБ видит, как инфляция замедляется. По последним данным, годовой рост цен составляет 2,8%.

Ожидания по курсу AUD/USD на 4 квартала

В то же время на рынке труда, за которым регулятор пристально следит, сохраняется дефицит. Безработица остается низкой, и регулятор может начать опускать ставку в I квартале.

Мы ожидаем первого снижения в марте, что ослабит национальную валюту. По нашим прогнозам, курс «оззи» в конце марта будет 0,63 за доллар США, а к концу года достигнет 0,61.

- «Позитивный» на австралийский доллар против доллара США с целевым курсом AUD/USD 0,63.

- «Негативный» на австралийский доллар против доллара США с целевым курсом AUD/USD 0,61.

NZD/USD: Новозеландский доллар против доллара США

«Киви» за квартал потерял к доллару США рекордные 11%.

Резервный банк Новой Зеландии резко снизил ставку, и рынки изменили ожидания по дальнейшей денежно-кредитной политике.

Ожидания по курсу NZD/USD на 4 квартала

Причина в том, что Новая Зеландия переживает самую глубокую рецессию со времен COVID-19. Если не брать в расчет пандемию, спад за последние полгода стал самым крупным с середины 1991 г. В III квартале ВВП на душу населения упал на 1,2%, а экономическая активность снизилась в 11 из 16 ключевых отраслей.

Регулятор вынужден резче снижать процентные ставки, что серьезно давит на местную валюту, которая становится аутсайдером. Мы ожидаем, что такая динамика продолжится, хотя и медленнее ввиду вероятного ослабления доллара США.

- «Негативный» на новозеландский доллар против доллара США с целевым курсом NZD/USD 0,55.

- «Негативный» на новозеландский доллар против доллара США с целевым курсом NZD/USD 0,53.

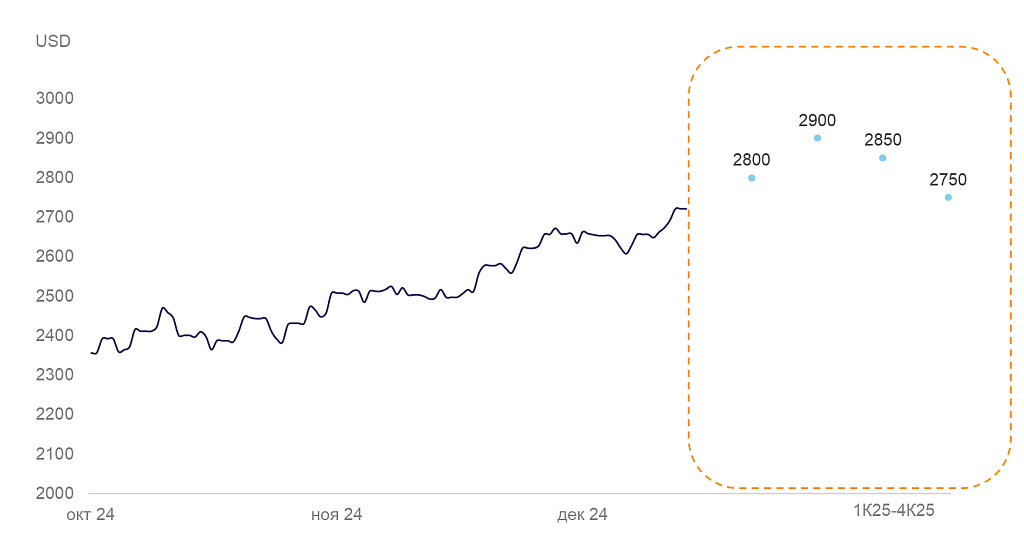

XAU/USD: Золото против доллара США

Золото в IV квартале подорожало в среднем на 7,1% несмотря на хорошее самочувствие доллара.

Ожидания по цене на золото на 4 квартала

Рост цены золота вызван фундаментальным спросом центральных банков на пополнение резервов. Также «желтый металл» использовали в качестве спекулятивного инструмента.

Дополнительную поддержку золоту оказывает глобальная политическая нестабильность.

Волатильность в золоте сохранится, и мы не исключаем дальнейшего роста цены. Однако снижение ставки ФРС, которое замедлится в I полугодии, будет негативным фактором для золота к концу года.

- «Позитивный» на золото против доллара США (XAU/USD) с целевым уровнем 2800.

- «Позитивный» на золото против доллара США (XAU/USD) с целевым уровнем 2750.

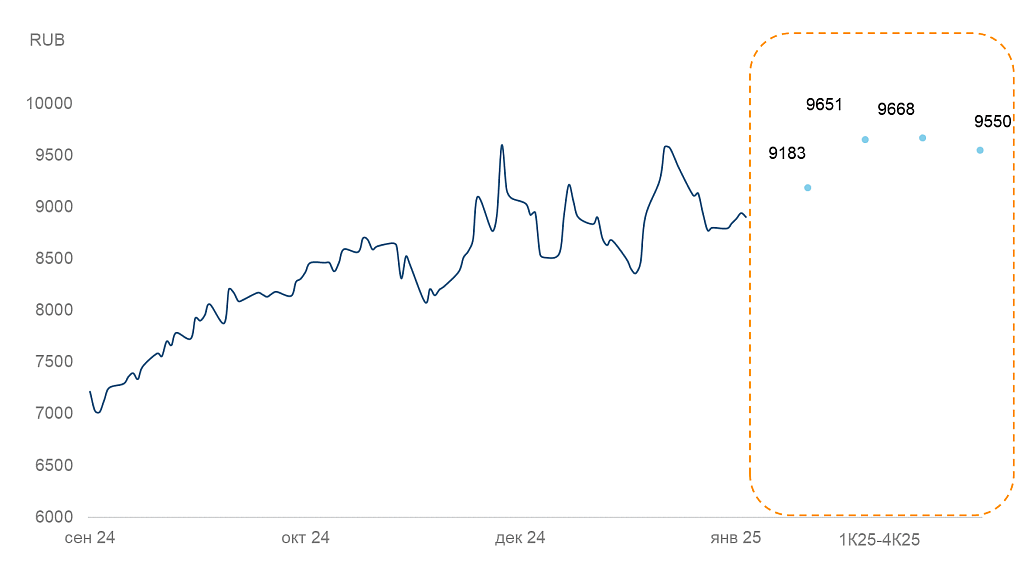

GLD/RUB: Золото против рубля

В IV квартале 2024 г. золото в РФ подорожало на 20,3% по сравнению с предыдущим кварталом.

Половина роста цены в рублях связана с девальвацией рубля. Номинальный курс рубля к доллару снизился на 11,6%.

Ожидания по цене на золото на 4 квартала

Мы сохраняем консервативный взгляд на золото. Более низкое снижение ставки ФРС из-за предполагаемой агрессивной политики Трампа поддержит привлекательность долларовых активов, и спекулятивная составляющая в золоте будет небольшой.

Тем не менее «желтый металл» поддержит спрос центробанков, которые продолжат наращивать долю золота в резервах. Цена едва ли упадет ниже $2300 за унцию в течение года.

- «Позитивный» на золото против рубля (GLDRUB_TOM) с целевым уровнем 9183.

- «Позитивный» на золото против рубля (GLDRUB_TOM) с целевым уровнем 9550.