Рынки пережили очередной шок

Инаугурация 47-го президента США стала для рынка очередным поводом для беспокойства. Десятки резких заявлений привели к резкому росту волатильности практически во всех валютных парах, а стремление к снижению ставки ФРС пошатнуло позиции американского доллара.

- Еврозона: ждем много новых данных

- Великобритания: есть шанс на восстановление курса

- Швейцария: снова видим интервенции

- Австралия: впереди тревожная неделя

Европа

Евро (EUR/USD): ждем много новых данных

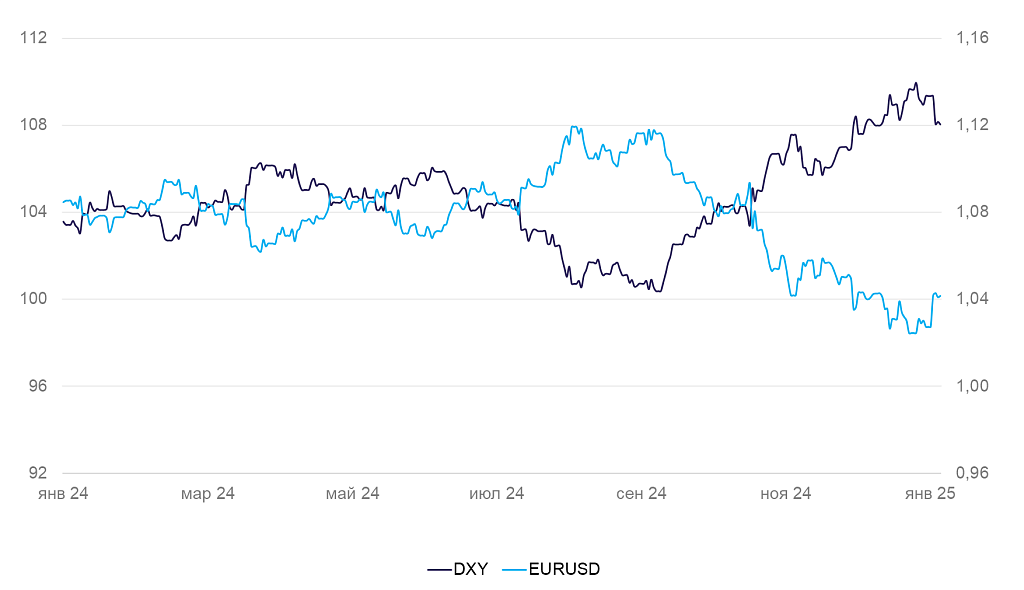

За прошедшую неделю евро укрепился против американского доллара практически на 2% на фоне падения индекса DXY. Очевидно, что основной вклад в такую динамику внесло ослабление американского доллара, но у евро также были объективные причины для укрепления. На следующей неделе такая динамика может сохраниться: катализаторами укрепления могут стать позитивные предварительные данные по ВВП еврозоны за IV квартал или данные по рынку труда.

Кроме того, 30 января пройдет заседание ЕЦБ по процентной ставке. Согласно консенсус-прогнозу, рынок ожидает очередного шага смягчения денежно-кредитной политики на 25 б.п., при этом большее внимание будет уделяться риторике ЕЦБ относительно дальнейшей траектории стоимости заимствований. В базовом сценарии мы ожидаем, что к концу следующей недели евро будет торговаться в диапазоне $1,055–1,06.

Динамика индекса DXY и валютной пары EUR/USD

Фактические данные по инфляции в еврозоне совпали с предварительной оценкой, что неудивительно. По итогам декабря индекс потребительских цен вырос на 2,4% в годовом исчислении против 2,7% в ноябре. Поспособствовать укреплению могли опубликованные 24 января индексы PMI, которые оказались выше прогноза: показатель для сферы услуг вырос до 50,2 против ожидаемых 49,7, а в производственном секторе — до 46,1 против 45,6. Рост позитивных настроений на рынке дает возможность ЕЦБ снижать ставку менее резкими темпами.

Британский фунт (GBP/USD): есть шанс на восстановление курса

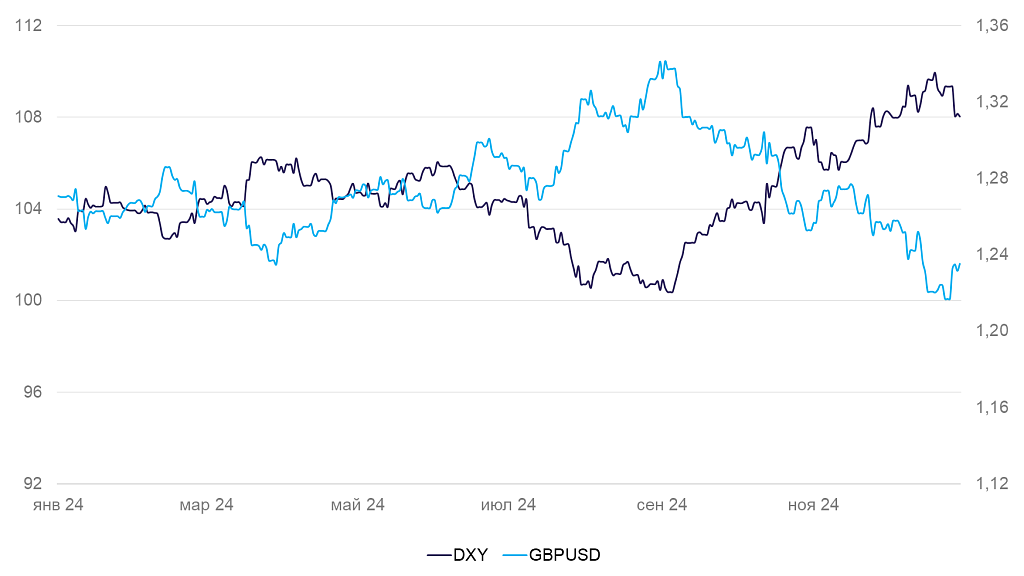

За прошлую неделю фунт укрепился на 1,5%. На следующей неделе стоит обратить внимание на публикацию данных по объемам кредитования: за счет снижения процентных ставок может наблюдаться рост, однако резкий его скачок может привести к пересмотру рынком траектории движения денежно-кредитной политики, что, в свою очередь, может укрепить позиции фунта. В базовом сценарии мы рассчитываем на дальнейшее падение индекса DXY и ожидаем, что фунт будет торговаться в диапазоне $1,245–1,25.

Динамика индекса доллара DXY и валютной пары GBP/USD

Данные по рынку труда Великобритании, опубликованные 21 января, оказались противоречивыми. С одной стороны, в ноябре наблюдался рост уровня безработицы до 4,4% против ожидаемых 4,3%. В то же время рынок зафиксировал рост заработных плат выше ожидаемого — на 5,6% вместо 5,2% в прошлом месяце, что потенциально может говорить о росте вероятности нового витка инфляции.

Швейцарский франк (USD/CHF): вновь видим интервенции

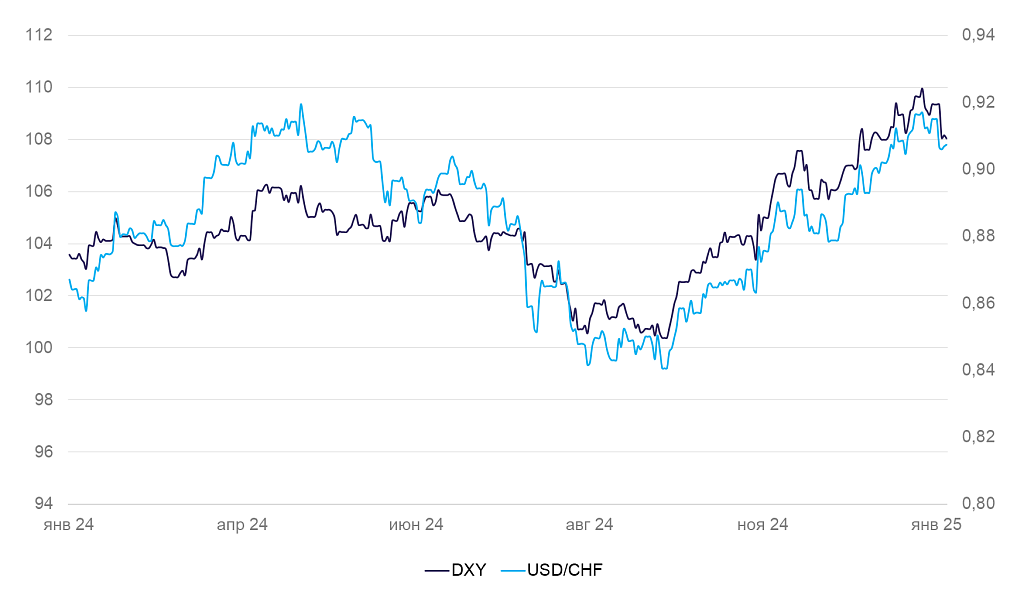

Швейцарский франк в этот раз стал аутсайдером среди иностранных валют, укрепившись всего на 0.75%. При этом причин для такой динамики в опубликованных макроэкономических новостях не наблюдается. Напротив, статистика, скорее, говорит о необходимости ускорения темпов снижения процентных ставок. Так, индекс цен производителей в декабре стагнировал, вместо ожидаемого роста на 0,2% в месячном исчислении. Вероятно, некоторое укрепление франка вновь связано с интервенциями Национального банка Швейцарии, который поддерживает курс на приемлемых уровнях, выгодных для экспортеров. В такой ситуации трудно прогнозировать дальнейшую динамику, однако в базовом сценарии мы закладываем стагнацию курса на следующей неделе.

Динамика индекса доллара DXY и валютной пары USD/CHF

Тихоокеанский регион

Австралия (AUD/USD): впереди тревожная неделя

Австралийский доллар в этот раз двигался в общем русле рынка и укрепился на 1,5% против американского доллара за одну неделю. Неудивительно: важной макростатистики, способной повлиять на курс, за прошедшее время опубликовано не было. При этом следующая неделя может выйти тяжелой: в среду будут опубликованы данные по инфляции за IV квартал. Рынок будет особенно чувствителен к этой информации на фоне ожиданий о предстоящем первом снижении ставки в этом цикле на следующем заседании, поэтому в ближайшее время стоит избегать сделок с австралийским долларом.

Динамика индекса доллара DXY и валютной пары AUD/USD