Рынки ждут объявления пошлин США

На неделе валютные рынки двигались в ожидании заседаний ФРС и ЕЦБ по ставке. Курс доллара незначительно вырос (+0,5%), большинство других валют пропорционально снизились. Американский регулятор, как и ожидалось, оставила ставку без изменений (4,25-4,5%), а ЕЦБ снизил ставку на 0,25 п.п. На пресс-конференции Дж. Пауэлл сделал акцент на том, что инфляционные риски сбалансированы, и ФРС будет ждать указаний на замедление инфляции, прежде чем перейдет к дальнейшему снижению ключевой ставки. Ранее Д. Трамп обещал объявить о повышении пошлин на импорт из Канады и Мексики уже в эту субботу, 1 февраля. Если это произойдет и повышение будет достаточно значимым, инфляция в США и ставка ФРС могут оказаться выше текущих ожиданий.

- Европа: в ожидании новостей о пошлинах

- Великобритания: фунт приблизился к уровню долгосрочной поддержки

- Швейцария: тихая гавань

- Австралия: «оззи» вновь поглядывает на годовые минимумы

Европа

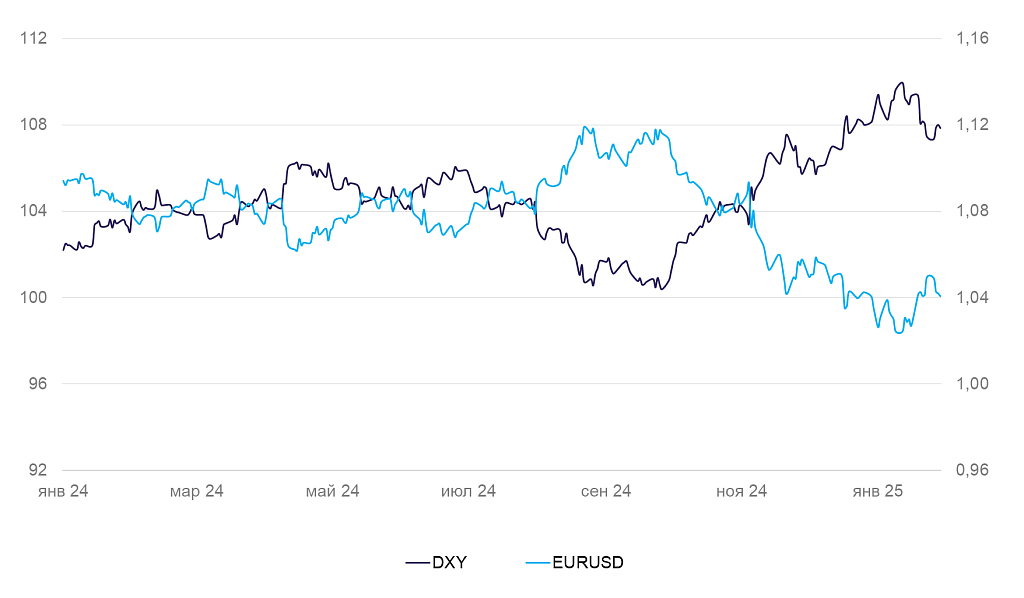

Евро (EUR/USD): в ожидании новостей о пошлинах

30 января прошло заседание ЕЦБ. Как и ожидалось, регулятор снизил ставку на 25 б.п. (депозитную — с 3% до 2,75%). Риторика ЕЦБ осталась нейтральной.

Помимо ставок, вышел большой объем данных по еврозоне. По первой оценке, ВВП в IV квартале вырос на 0,9% г/г (и 0% к/к). Безработица в декабре составила 6,3% (в соответствии с ожиданиями). Композитный индекс PMI в январе показал небольшое улучшение (50,2 п.). Экономическая активность оставалась подавленной, особенно в промышленности, страдающей от высокой стоимости энергии. Экономические ожидания населения и предприятий оставались депрессивными. Кредиты населению (+1,1% г/г в декабре) и компаниям (+1,5% г/г) росли медленно.

Инфляция в последние месяцы была выше цели ЕЦБ (2,4% г/г в декабре) и ускорялась (с 2% г/г в октябре). Несмотря на это, ЕЦБ продолжает заявлять, что ожидает дальнейшего замедления инфляции.

На прошедшей неделе евро незначительно укреплялся, но затем вернулся на уровень прошлого четверга (1,04). Снижение ставки ЕЦБ и вероятное повышение импортных пошлин США с высокой вероятностью приведут к дальнейшему ослаблению евро. В ближайшее время ждем котировок ниже 1,04.

Динамика индекса DXY и валютной пары EUR/USD

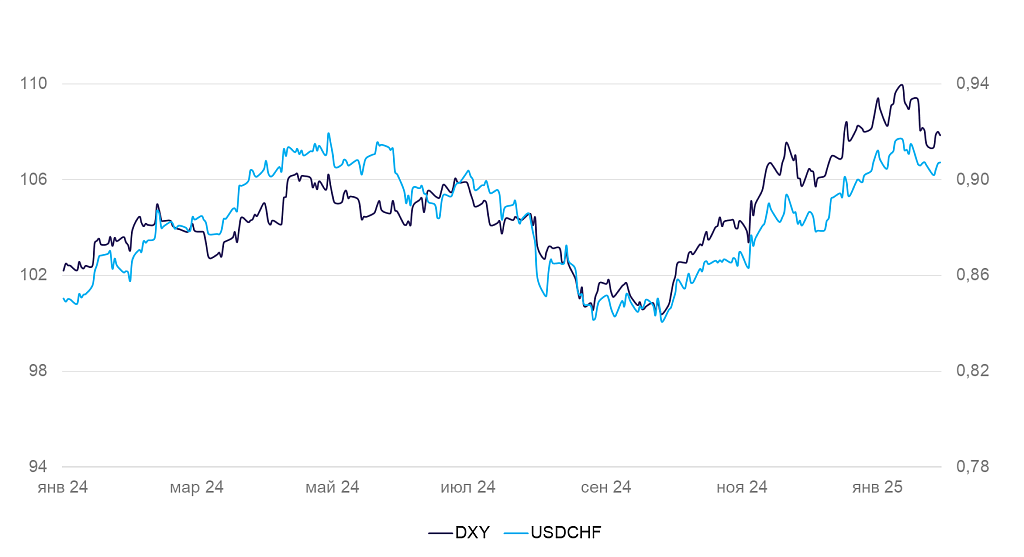

Швейцарский франк (USD/CHF): тихая гавань

В течение недели швейцарский франк укреплялся, но затем вернулся к уровню выше 0,9 за доллар. Существенных новостей не выходило, и в ближайшие дни не ожидается. Вероятно, ослабление франка вновь связано с интервенциями Национального банка Швейцарии, который поддерживает курс на приемлемых для экспортеров уровнях.

На фоне заседания по ставке ФРС франк незначительно слабел вместе с другими валютами, но затем вернулся к уровню прошлой недели.

Динамика индекса доллара DXY и валютной пары USD/CHF

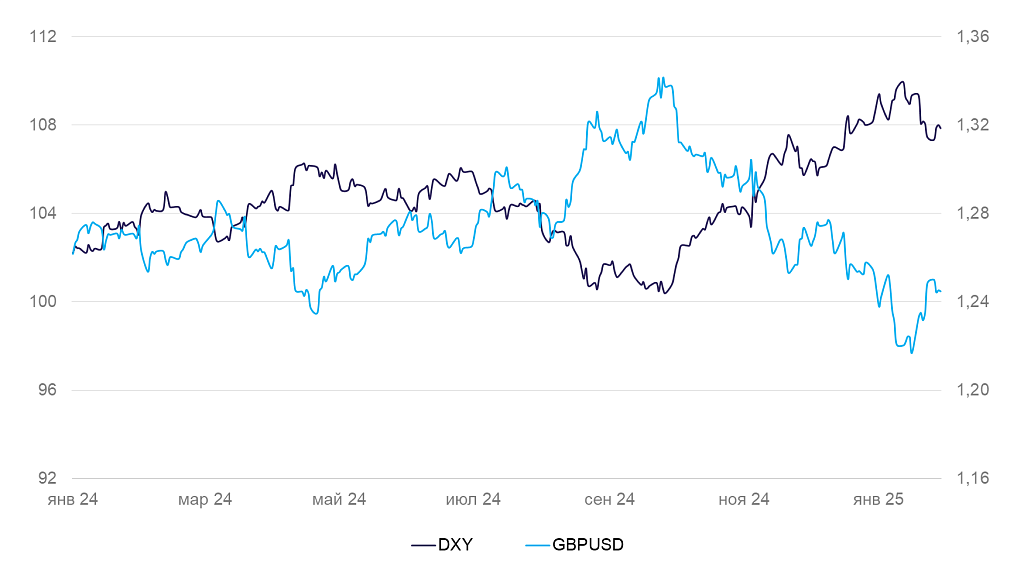

Британский фунт (GBP/USD): приблизился к уровню долгосрочной поддержки

За прошлую неделю фунт вырос на 1,2% за счет движения в пятницу с $1,235 до $1,25 и затем торговался примерно на одном уровне.

24 января вышли данные по индексу PMI за январь, которые по-прежнему указывают на негативные настроения в промышленности и небольшой оптимизм у предприятий сферы услуг. Между тем данные по динамике потребительского кредитования в декабре оказались лучше ожиданий во всех сегментах. Портфели кредитов растут на 6-8% в год (в зависимости от сегмента) — быстрее номинального роста товарооборота (+4,6% г/г в декабре). Отчасти рост объясняется сезонностью, отчасти — снижением процентных ставок.

На следующей неделе состоится заседание Банка Англии по ставке. Рынок уже закладывает ее снижение с 4,75% до 4,5%, несмотря на повышенный уровень инфляции в последние месяцы.

Ожидаем, что в ближайшей перспективе фунт будет торговаться в диапазоне $1,24–1,25. Это сильный уровень, к которому фунт возвращается с 2016 г. Отклонение от него потребует появления существенных новостей — пересмотра монетарной политики или сильного влияния внешнеэкономических событий.

Динамика индекса доллара DXY и валютной пары GBP/USD

Тихоокеанский регион

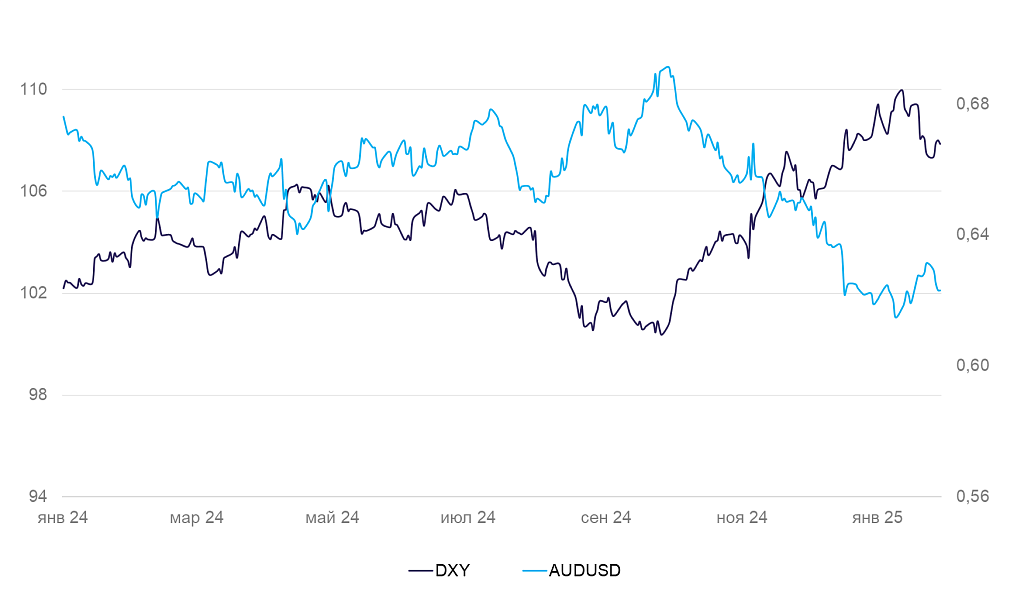

Австралия (AUD/USD): «оззи» вновь поглядывает на годовые минимумы

Курс австралийского доллара на прошедшей неделе укрепился на 0,9% к доллару США.

На неделе вышли данные по инфляции за IV квартал — она составила 2,4% г/г (минимум с 2021 г.; 2,8% в III квартале). Основной вклад в замедление инфляции внесло снижение цен на топливо и энерготовары и потребительские услуги. Низкая инфляция формирует возможность прекращения повышения ставки ЦБ, особенно с учетом того, что инфляционные ожидания населения снижаются, а рост экономики остается низким (по итогам года может составить меньше 1,5% г/г).

Ожидаем, что в краткосрочной перспективе австралиец может опять сходить к уровню $0,615.

Динамика индекса доллара DXY и валютной пары AUD/USD