Рынки отыгрывают пошлины США

Курс доллара вырос на 0,7%, большинство остальных валют пропорционально снизились в цене. На неделе рынки двигались в ожидании новостей по пошлинам США. 1 февраля Дональд Трамп, как и обещал, объявил, что поднимает пошлины на импорт товаров из Канады и Мексики. Доллар США сразу окреп на новости, но вскоре выяснилось, что условия тарифов весьма скоро могут пересмотреть. В ближайшие недели торговые новости продолжат добавлять рынкам волатильности. ФРС и ЕЦБ, напротив, стабилизировали рынки.

- USD: Доллар крепнет на пошлинах

- CAD: Тарифные войны подкосили «луни»

- CNY: Поднебесная на новогодних каникулах

- JPY: Рынок в недоумении

- RUB: Налоговый период и Новый год в Китае помогают рублю

Северная Америка

США (индекс DXY): доллар крепнет на пошлинах

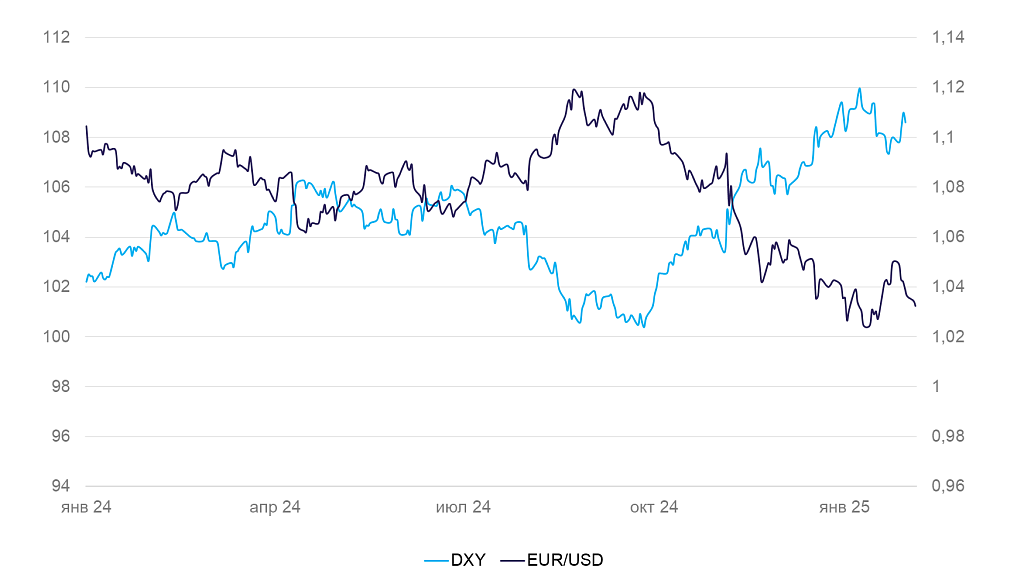

Индекс доллара США DXY за неделю незначительно вырос на 0,7%, и большинство других валют пропорционально снизились. 29 января ФРС, как и ожидалось, оставила ставку на уровне 4,25–4,5%, а ЕЦБ днем позже снизил ставку на 0,25 процентных пункта. На пресс-конференции глава Федрезерва Джером Пауэлл заявил, что инфляционные риски сбалансированы, и что регулятор будет ждать данных о замедлении инфляции, прежде будет опускать ставку дальше.

В четверг, 30 января, Минфин США опубликовал первую оценку ВВП за 4 квартал. Экономика страны в годовом сопоставлении выросла на 2,3% — несколько выше прогнозов. Индексы деловой активности PMI за январь также оказались оптимистическими, особенно для новых заказов. Экономическая динамика достаточно сильная, чтобы не мешать ФРС удерживать ставку на текущем уровне.

Месячная инфляция в лице индекса личного потребления PCE в декабре оказалась высокой — 0,3%. Годовой рост цен ускорился с 2,4% в ноябре до 2.6%. Базовый индекс (без учета цен на еду и энергоносители) не снижается третий месяц подряд. Этот фактор сам по себе мог стать поводом для ФРС сохранять ставку на текущем уровне неопределенное время. Фьючерсы на верхнюю границу ставки ФРС на конец 2025 г. переставились с 3,75% до 4–4,25% (с равной вероятностью).

Еще один проинфляционный фактор — пошлины. 1 февраля Трамп повысил пошлины на импорт из Канады и Мексики на 25% и Китая на 10%. Канада обещает аналогичные тарифы с 4 февраля. Если пошлины введут (переговоры между странами еще продолжаются), цены будут расти по цепочке поставок на протяжении 1-3 кварталов. Как следствие, доллар США укрепится еще сильнее. На товары из Канады и Мексики приходится 28% импорта США, в том числе больше половины поставок нефти.

Динамика индекса DXY и валютной пары EUR/USD

Канада (USD/CAD): тарифные войны подкосили «луни»

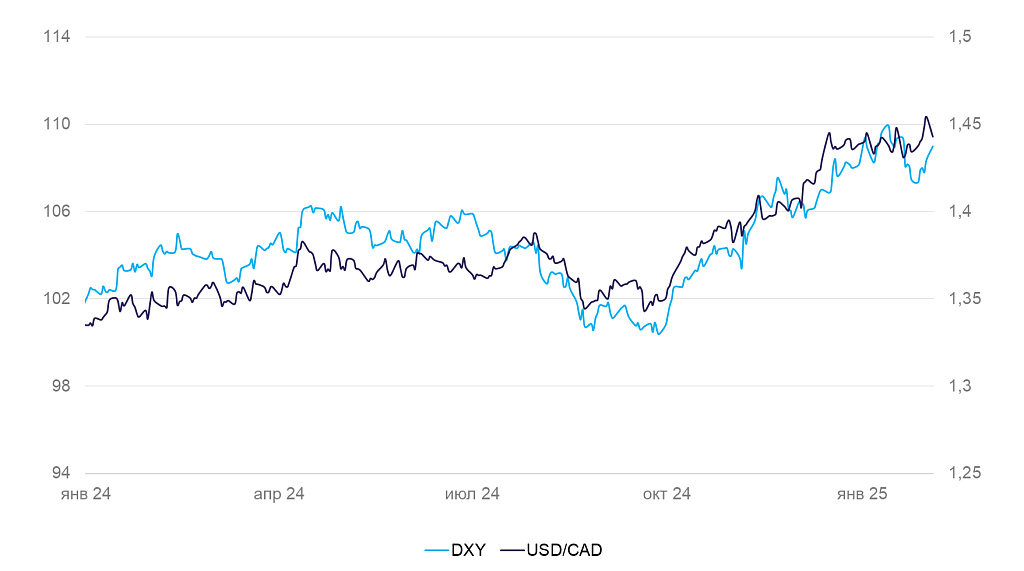

«Луни» потерял в стоимости 0,2% на новостях о тарифах США. Первое снижение было сильнее, но когда стало известно, что переговоры Трампа и Трюдо могут возобновиться, канадская валюта укрепилась.

Увеличение американских пошлин не должно сильно снизить экспортные доходы Канады. 3 февраля Оттава ответила ростом тарифов до 25% на потребительские товары из США стоимостью до $30 млрд. Это 5% всего импорта в Канаду и 11% импорта из США. В ближайшее время власти страны продолжат повышать тарифы, пока они не будут охватывать товары общей стоимостью $100 млрд (треть импорта Канады из США).

На прошлой неделе Банк Канады ожидаемо понизил ставку с 3,25% до 3%. Инфляция (включая базовую) в декабре оказалась на уровне 1,8% г/г — ниже цели ЦБ. Раньше ожидалось, что Банк Канады будет снижать ставку в ответ на замедление инфляции. Сейчас регулятор с высокой вероятностью оставит ставку на текущем уровне 3% до II полугодия, пока не увидит конкретного влияния пошлин на инфляцию. Дополнительным инфляционным фактором будет снижение экспортных доходов и вероятное ослабление «луни».

По оперативной оценке, ВВП в ноябре сократился на 0.2%, в декабре вырос на 0.2%. Индекс деловой активности PMI в январе составил 51 пункт (значения выше 50 говорят об улучшении), хоть и слегка замедлился относительно декабря. Перспектива американских пошлин немного ухудшила ожидания бизнеса.

На этой неделе выйдут данные по внешней торговле в декабре и рынке труда в январе.

Динамика индекса DXY и валютной пары USD/CAD

Азия

Китай (USD/CNY): поднебесная на новогодних каникулах

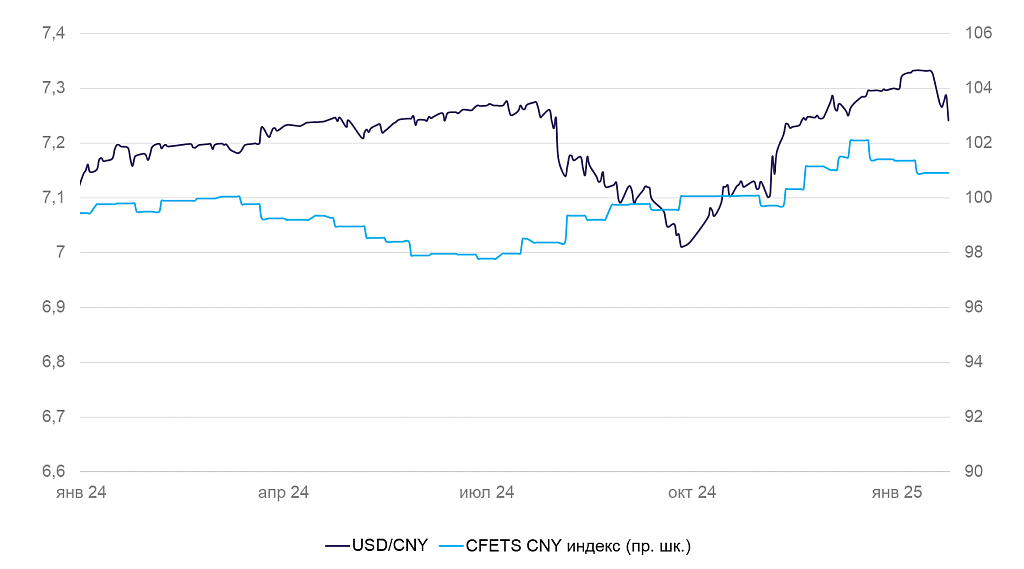

В Китае начали праздновать Новый год по лунному календарю: с 29 января по 4 февраля торгов нет. Формальные котировки юаня не менялись. До завершения праздников (5-12 февраля) волатильность может быть повышенной из-за низкой ликвидности рынков.

7–10 февраля выйдут данные по PMI, инфляции и кредитованию в январе.

Динамика курса юаня к доллару CША и корзине валют

Япония (USD/JPY): рынок в недоумении

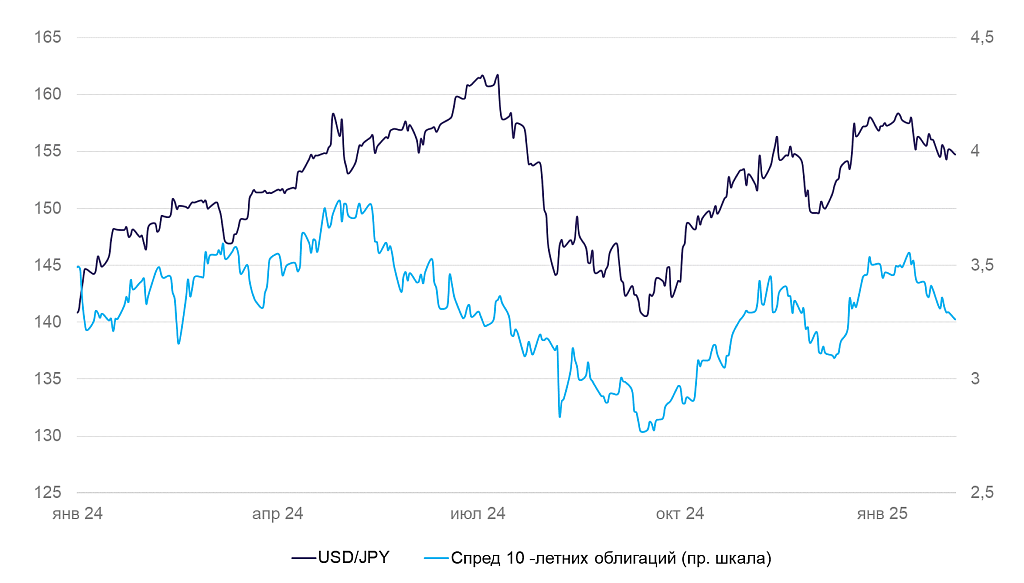

На фоне роста доллара США иена ходила в коридоре 154,5–156 без ярко выраженной динамики. С одной стороны, угроза новых пошлин укрепляет доллар, с другой — из-за высокой инфляции Банк Японии должен повысить ставку, что укрепит уже иену. Рынок пока не определился, во что он верит больше.

Динамика промышленного производства в декабре незначительно улучшилась, но осталась на уровне -1,1% г/г. Розничные продажи сократились на 0,7% м/м. Безработица в декабре снизилась с 2,5% до 2,4%. Инфляция в январе выросла с 3% до 3,4% г/г, базовая инфляция выросла с 2,4% до 2,5%. Экономическая динамика остается подавленной. Однако ускорение инфляции и вероятность, что ФРС сохранит ставку высокой на неопределенный срок, ставят Банк Японии перед сложным выбором. Регулятор должен либо пойти на повышение ставки и замедление экономики, либо согласиться с высокой инфляцией, дальнейшим снижением курса йены и опять-таки замедлением экономики.

Разница в доходности гособлигаций Японии и США и курс иены

Россия

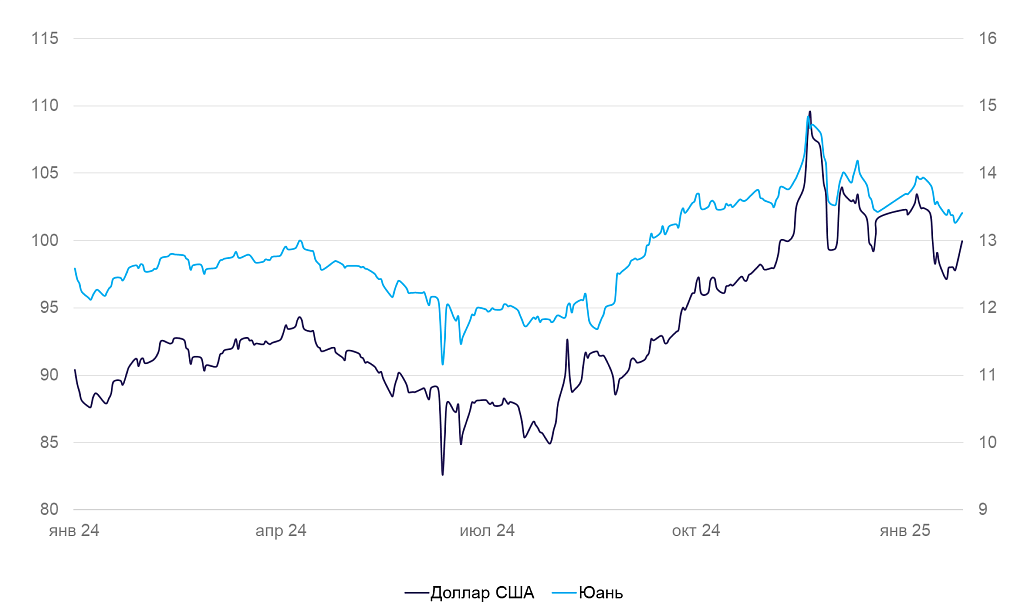

Россия (USD/RUB): налоговый период и Новый год в Китае помогают рублю

Рубль к концу прошлой недели приблизился к 97/$ и 13,30/CNY. Укрепление продолжилось и по завершению налогового периода. Почти сразу начался Новый год в Китае, и спрос на юани упал из-за остановки платежей в праздники. Сдержанная динамика кредитования, которая складывается ниже целевого уровня ЦБ, стимулирует компании к продаже валюты для финансирования деятельности. На тонком валютном рынке изменение курса на 1-2 рубля стало для рынка вполне нормальным явлением. Уход одного из факторов поддержки рубля способен вернуть курс выше 100 руб. за доллар США. Во вторник курс приближался к 96 руб. за доллар.

Курс рубля к доллару и юаню