Рынки отыграли пошлины США и ждут дальнейших новостей

На неделе валютные рынки отыгрывали новости вокруг пошлин США. Когда объявили новые тарифы, курс доллара вырос на 0,5%. Когда же пошлины отложили, валюты вернули позиции, и зачастую даже больше, чем потеряли. История с тарифами далека от завершения: Китай запустил ответные меры — и торговые, и общеэкономические — а Еврокомиссия превентивно обсуждает возможные меры против американских компаний. Вероятнее всего, попытки оценить влияние этих мер на будущие торговые потоки в ближайшие недели будут определять направление рынка.

- Еврозона: первый испуг от пошлин прошел, но нервозность осталась

- Швейцария: франк остается «тихой гаванью»

- Великобритания: фунт закрепился на уровне долгосрочной поддержки

- Австралия: «оззи» сходил к годовым минимумам и задумался

Европа

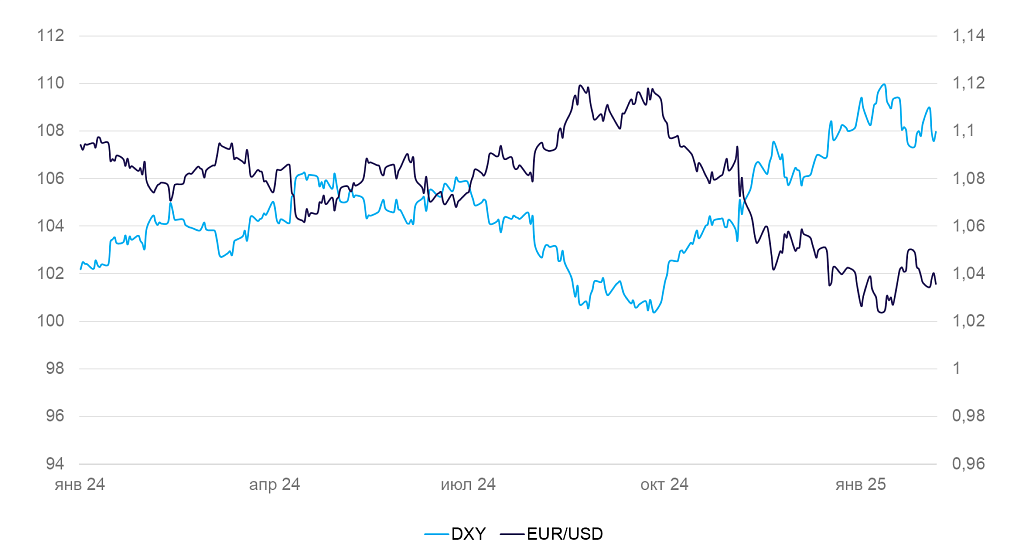

Еврозона (EUR/USD): первый испуг от пошлин прошел, но нервозность осталась

За неделю курс евро снижался до 1,022 из-за новых пошлин США, но затем вернулся к 1,036 (-0,3% за неделю).

По первой оценке Евростата, инфляция в январе составила -0,3% за месяц и 2,5% за год. Цены начали расти чуть быстрее, но пока еще в рамках ожиданий. Тревожнее выглядит разгон производственной инфляции: индекс цен производителей в июне 2024 г. был -3,4% в годовом сравнении, а в декабре уже достиг 0%. Рост цен резко ускорился в ноябре-декабре — 1,7% и 0,4% соответственно в месячном сравнении. Однако это не спрос восстановился, а подорожали нефтепродукты, газ и электричество. Скоро рост производственных цен перейдет на потребительские, что сформирует базу для новой волны инфляции.

Индекс деловой активности PMI в январе вырос с 49 до 50 пунктов. Сводный индекс всем ростом обязан сфере услуг, где улучшились настроения бизнеса. Промышленные предприятия при этом сохраняют негативный настрой (46 пунктов). Розничные продажи в декабре выросли на 1,9% в годовом сравнении. Это быстрее, чем в 2023–I полугодии 2024 г., но достаточно умеренно.

Основные факторы продолжают указывать на дальнейшее ослабление евро. Мы по-прежнему ждем движения курса ниже 1,04.

Динамика индекса DXY и валютной пары EUR/USD

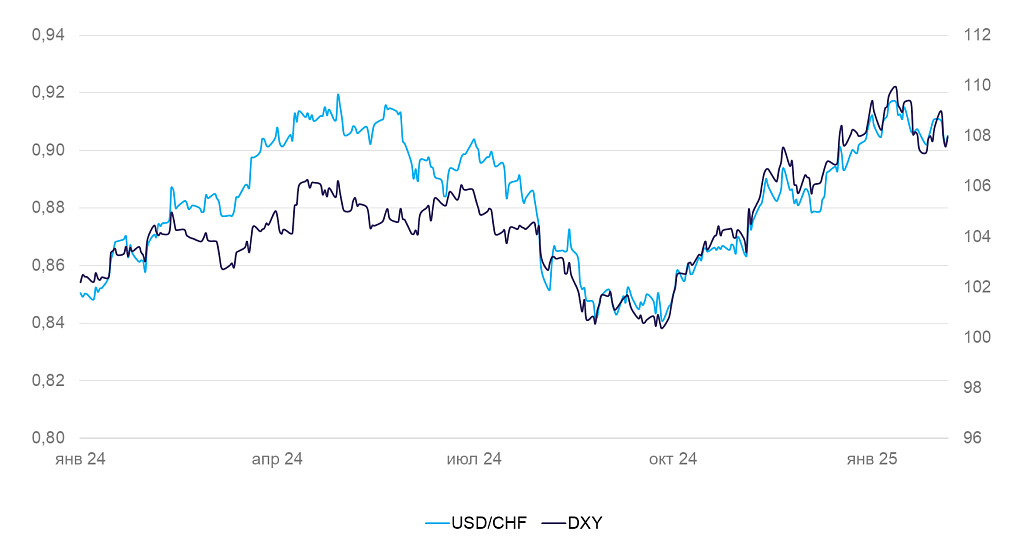

Швейцария (USD/CHF): франк остается «тихой гаванью»

Как и большинство других валют, на неделе курс франка снизился до 0,918 за доллар США в ответ на повышение американских пошлин, но затем укрепился до 0,9/$.

Розничные продажи в декабре выросли на 0,6% в месячном и на 2,6% в годовом сравнении, что незначительно выше ожиданий рынка. Уровень безработицы в январе вырос с 2,8% до 3%. Несмотря на рост, безработица остается ниже долгосрочного среднего уровня. Перспективы роста экономики остаются умеренно позитивными. Ожидаем, что франк сохранит сравнительную стабильность.

Динамика индекса доллара DXY и валютной пары USD/CHF

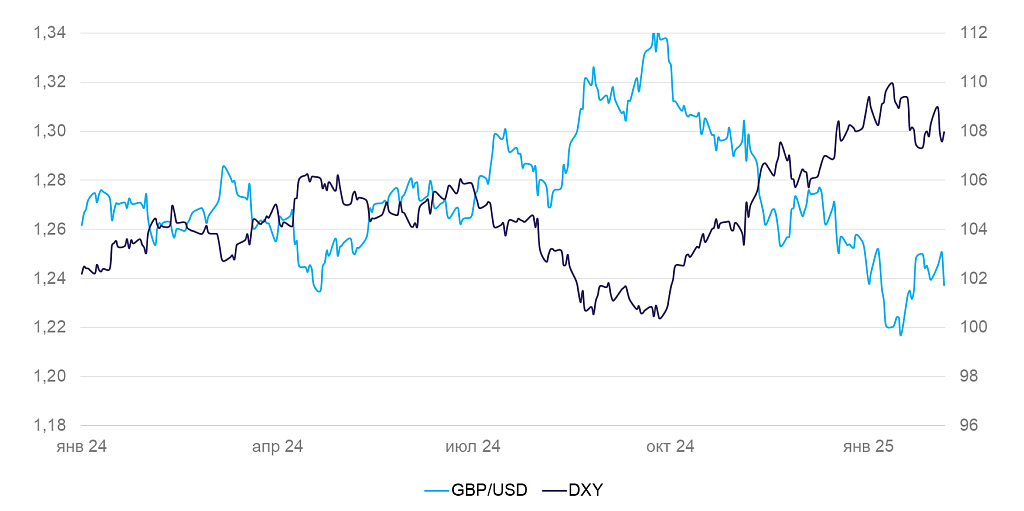

Великобритания (GBP/USD): фунт закрепился на уровне долгосрочной поддержки

На фоне новостей о пошлинах США фунт укрепился на 1,1%, но на обратном пути ослаб даже сильнее — на 2,2% к уровню конца прошлой недели.

6 февраля Банк Англии снизил ставку с 4,75% до 4,5%, как и ожидал рынок. Снижение произошло несмотря на повышенный уровень инфляции в последние месяцы: Банк Англии полагает, что среднесрочные темпы инфляции замедляются. Основная причина снижения ставки — низкая деловая активность (ВВП растет примерно на 1% в год).

Индекс PMI в январе незначительно улучшился, но продолжил балансировать у 50 пунктов. Выпуск автомобилей (10% всего промышленного производства) за 2024 г. сократился на 14%, до 780 тыс. машин. Это минимум с 1950-х: в 2011-19 гг. выпускали 1,4–1,8 млн автомобилей. в год, а после пандемии производство сократилось до 0,8–1 млн.

Мы ожидаем, что в ближайшее время фунт будет торговаться в диапазоне $1,24–1,25. Это сильный уровень, к которому фунт возвращается с 2016 г.

Динамика индекса доллара DXY и валютной пары GBP/USD

Тихоокеанский регион

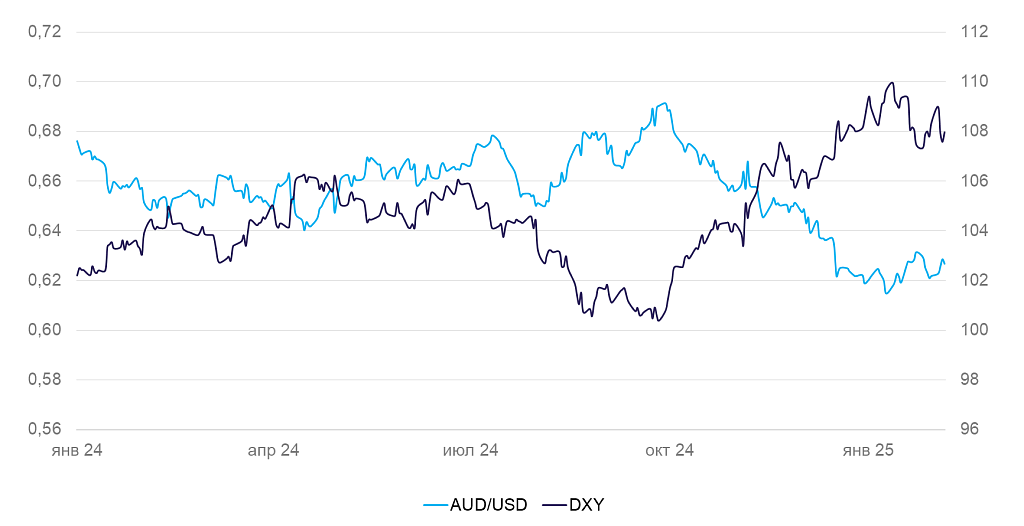

Австралия (AUD/USD): «оззи» сходил к годовым минимумам и задумался

Курс австралийского доллара к доллару США на прошедшей неделе снижался с 0,623 до 0,61 на фоне новостей о пошлинах, затем вернулся с некоторым перелeтом к уровню 0,629.

Розничные продажи в декабре сократились на 0,1% в месячном сравнении. Платежный баланс в декабре вновь снизился до 5,1 млрд австралийских долларов за счет догоняющего роста импорта. Мы полагаем, что в ближайшее время курс австралийского доллара опять может ослабнуть.

Динамика индекса доллара DXY и валютной пары AUD/USD