Рынки торгуют по звонку

Звонок Путина и Трампа стал самым заметным событием последних дней, вызвал небольшую волну оптимизма на валютных рынках и привел к укреплению европейских валют. Это движение почти полностью компенсировало дисконт к евро, который наблюдался на фоне ожиданий введения американских пошлин. Впрочем, пока нет ни конкретных итогов переговоров, ни конкретных торговых ограничений, поэтому курсовые колебания остаются умеренными.

- Европа: заявления президентов России и США двигали евро

- Швейцария: все еще тихая гавань

- Великобритания: фунт закрепился на уровне долгосрочной поддержки

- Австралия: в ожидании решения по ставке Банка Австралии

- Новая Зеландия: тоже в ожидании решения по ставке Банка Австралии

Европа

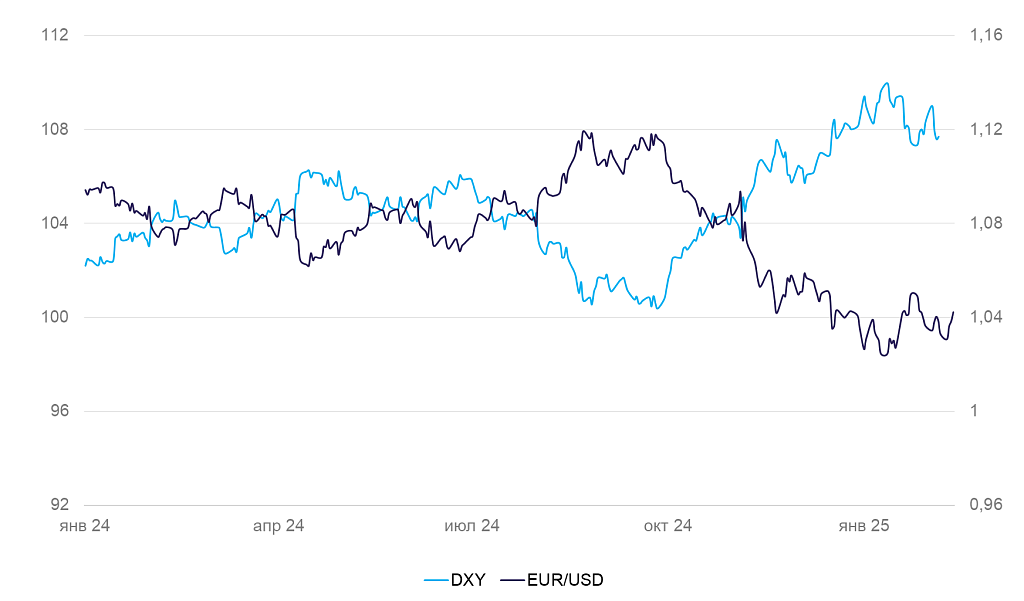

Евро (EUR/USD): Заявления президентов России и США двигали евро

Курс евро в течение недели ослаб с 1,04 до 1,03 на фоне опасений повышения пошлин США, однако затем вернулся практически на прежний уровень. При этом 12-13 февраля мы увидели небольшое скачкообразное укрепление после звонка Трампа и Путина, но в итоге евро лишь вернулся на уровень недельной давности. (+0.4% за неделю). Объемы промпроизводства в декабре снизились на 2% год к году (г/г) и на 1.1% месяц к месяцу (м/м). В течение недели выходили отдельные комментарии по поводу возможных деталей будущих торговых конфликтов, однако в целом ситуация не изменилась. Среднесрочные факторы продолжают указывать на ослабление евро.

Динамика индекса DXY и валютной пары EUR/USD

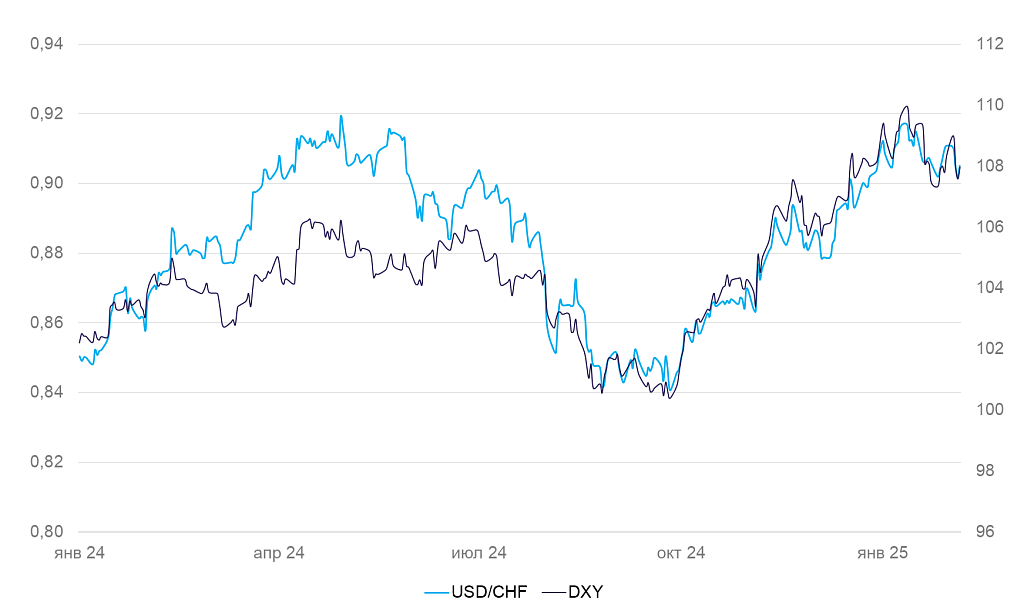

Швейцарский франк (USD/CHF): Все еще тихая гавань

За неделю франк укрепился на 0,2%. Укрепление оказалось чуть больше, чем в среднем по корзине валют (DXY -0,1%). Инфляция в январе замедлилась до минимумов с начала 2021 г. (+0,4% г/г и -0,1% м/м). Индекс потребительских настроений слегка улучшился, но остался на депрессивном уровне. В условиях политической неопределенности франк по-прежнему представляется тихой гаванью. Ожидаем, что курс останется сравнительно стабильным.

Динамика индекса доллара DXY и валютной пары USD/CHF

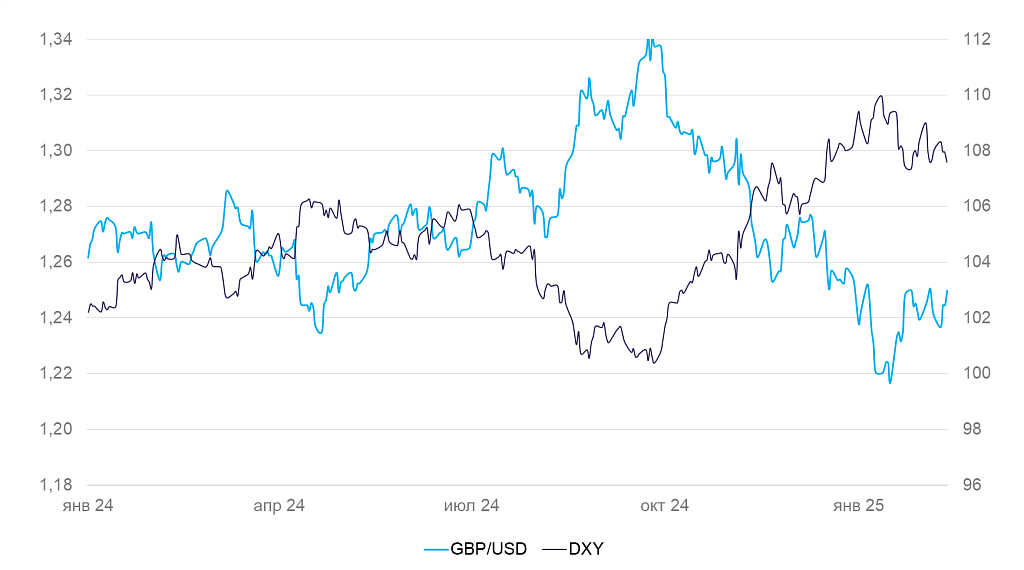

Британский фунт (GBP/USD): Вернулся на уровень долгосрочной поддержки

На неделе фунт ходил в паре с евро — сперва слабел на фоне пошлин, затем резко укрепился после звонка Путина и Трампа и повышения вероятности завершения украинского конфликта (+0,51%). Однако в целом валюта продолжает двигаться в устойчивом диапазоне. ВВП Великобритании в IV квартале вырос на 0,1% к/к и 1,4% г/г. Объемы промпроизводства снизились на 1,9% г/г. Экономика продолжает медленно расти, реальный сектор стагнирует на фоне дорогой электроэнергии. Снижение ставки центробанка на прошлой неделе для поддержания деловой активности выглядит оправданным. Мы ожидаем, что в ближайшей перспективе фунт продолжит торговаться в диапазоне $1,24–1,25.

Динамика индекса доллара DXY и валютной пары GBP/USD

Тихоокеанский регион

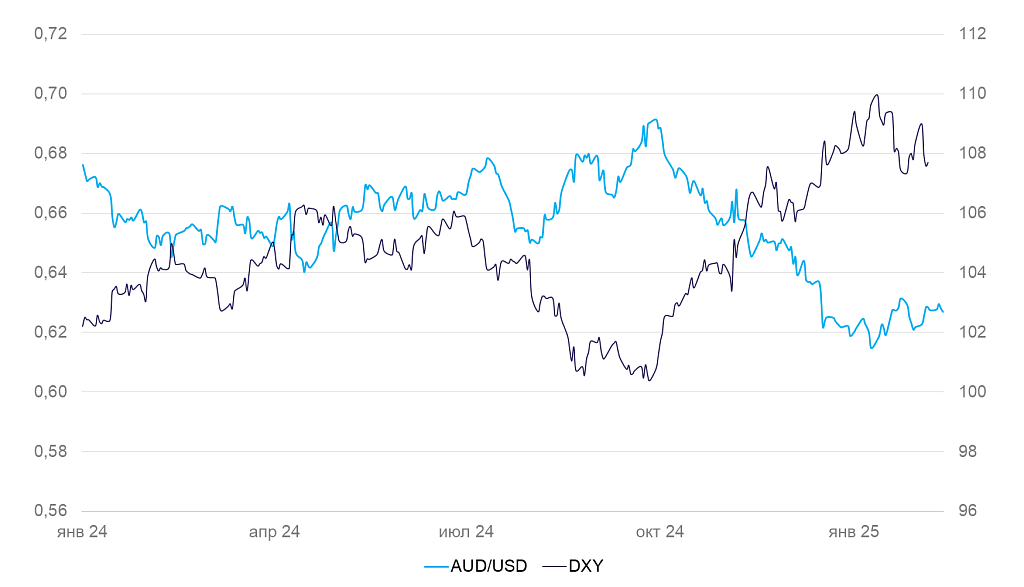

Австралия (AUD/USD): В ожидании решения по ставке Банка Австралии

Курс австралийского доллара к доллару США на прошедшей неделе почти не поменялся (-0.2%). Инфляционные ожидания населения в феврале выросли до 4,6% — максимум с апреля 2024 г. и несколько выше цели центробанка (2-3%). Инфляция в последние месяцы ускорялась и также была незначительно выше цели. 18 февраля состоится заседание австралийского регулятора по ставке. С учетом сравнительно высокой инфляции (4%) и умеренной деловой активности центробанк с примерно равной вероятностью может как повысить ставку на 0,25 п.п., так и оставить ее без изменений. Полагаем, что до заседания курс будет меняться слабо.

Динамика индекса доллара DXY и валютной пары AUD/USD

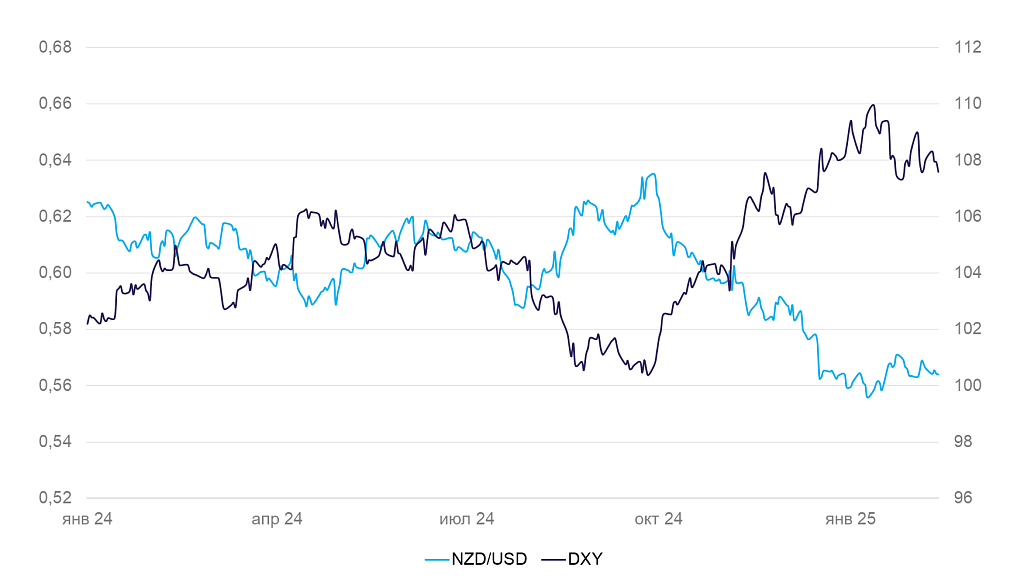

Новая Зеландия (NZD/USD): Тоже в ожидании решения по ставке Банка Австралии

«Киви» на прошедшей неделе ослаб к доллару слегка сильнее, чем австралийский доллар (-0,6%). Инфляционные ожидания компаний на год вперед в I квартале незначительно снизились (2,06%) — это минимум с 2021 г., вблизи цели центробанка по инфляции. В отличие от Австралии, инфляционное давление в Новой Зеландии находится на более низком уровне. Рынок ожидает проведения более мягкой денежно-кредитной политики, чем в Австралии. Впрочем, исторически эти два регулятора не ходили в противофазе, и на решение по ставке Банка Новой Зеландии должно будет существенно повлиять решение Банка Австралии. Полагаем, что «киви», как и «оззи», будет слабо волатилен до заседания центробанка.

Динамика индекса доллара DXY и валютной пары NZD/USD