Доллар падает из-за роста индексов в Европе

На неделе пошлины США отошли на второй план — их затмили возросшие надежды на скорое урегулирование украинского конфликта. А после Мюнхенской конференции по безопасности рынки стали закладывать в котировки увеличение военных расходов в Европе. В итоге выросли фондовые индексы ЕС. Окреп и евро, в котором снизилась геополитическая премия, а доллар подешевел на 1%. На этом фоне рубль продолжил расти в цене и достиг минимальных значений к доллару США с сентября. Торговые конфликты пока отошли на второй план, но остаются источником риска в ближайшие несколько месяцев.

- США: доллар падает из-за роста индексов в Европе

- Канада: затишье

- Китай: после праздников юань не торопится

- Япония: иена сохраняет оптимизм

- Россия: рубль продолжил укрепляться

Северная Америка

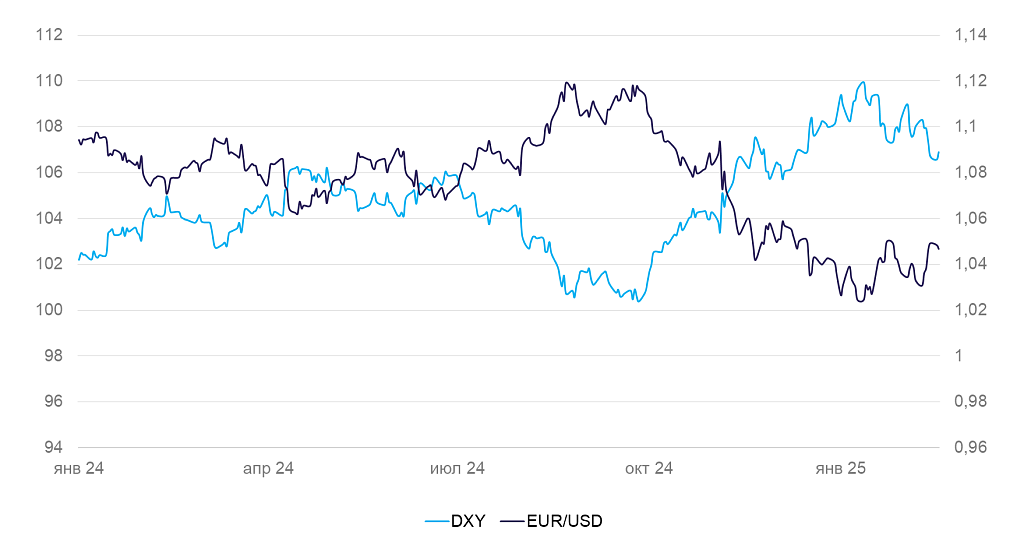

США (индекс DXY): Доллар падает из-за роста индексов в Европе

Курс доллара за неделю снизился на 1%. Экономическая статистика явно сигнализирует о сильном долларе, но надежды на завершение украинского конфликта укрепили евро и европейские фондовые индексы, ослабив доллар.

Инфляция в январе оказалась выше ожиданий. В месячном сравнении (м/м) цены выросли на 0,5%, консенсус был 0.3%. Стоимость продовольствия росла быстрее ожиданий. Базовая инфляция (без учета цен на еду и топливо) также оказалась несколько выше (+0,4% м/м, ждали +0,3% м/м). Выше тренда росли цены на автомобили, коммунальные, транспортные и другие услуги.

Индекс цен производителей в январе увеличился на 0,4% м/м после роста в декабре на 0,5% м/м. В годовом сравнении (г/г) индекс прибавил 3,5% — максимум с начала 2023 г. В лидерах роста — продукты питания и энергоресурсы. Цены производителей скажутся на розничных в течение нескольких месяцев, и все это время инфляция будет повышенной.

Импортные цены в январе также выросли сравнительно сильно: 0,3% м/м и 1,9% г/г. В ближайшие месяцы стоимость импорта должна разогнать способствовать ускорению инфляцию. Промышленное производство в январе выросло на 0,5% г/г — показатель сезонно высокий. Розничные продажи выросли на 4,2% г/г. Экономика остается сравнительно сильной, стимулов для снижения ставки ФРС нет.

Фьючерсы на ставку ФРС теперь закладывают всего одно снижение к декабрю. С учетом текущего разгона инфляции и вероятного эффекта пошлин в будущем ставка может не меняться весь 2025 г.

Мы по-прежнему полагаем, что высокая ставка ФРС будет поддерживать крепкий доллар в ближайшие месяцы.

Динамика индекса DXY и валютной пары EUR/USD

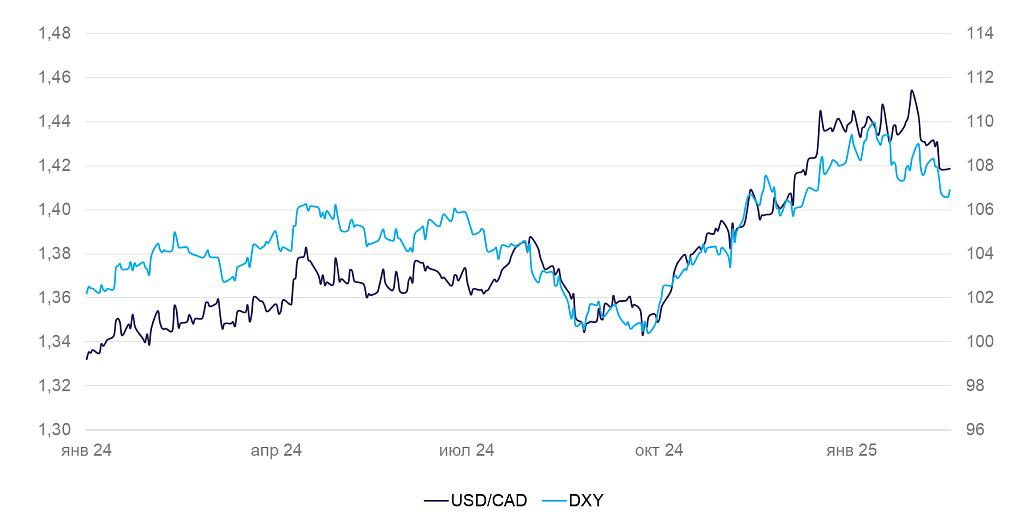

Канада (USD/CAD): Затишье

Курс канадского доллара вырос на 0,7%, отыграв снижение на прошедшей неделе. Значимых драйверов для курса не наблюдалось: новостей по экономике не выходило, а внимание политиков переключилось на Европу.

Динамика индекса DXY и валютной пары USD/CAD

Азия

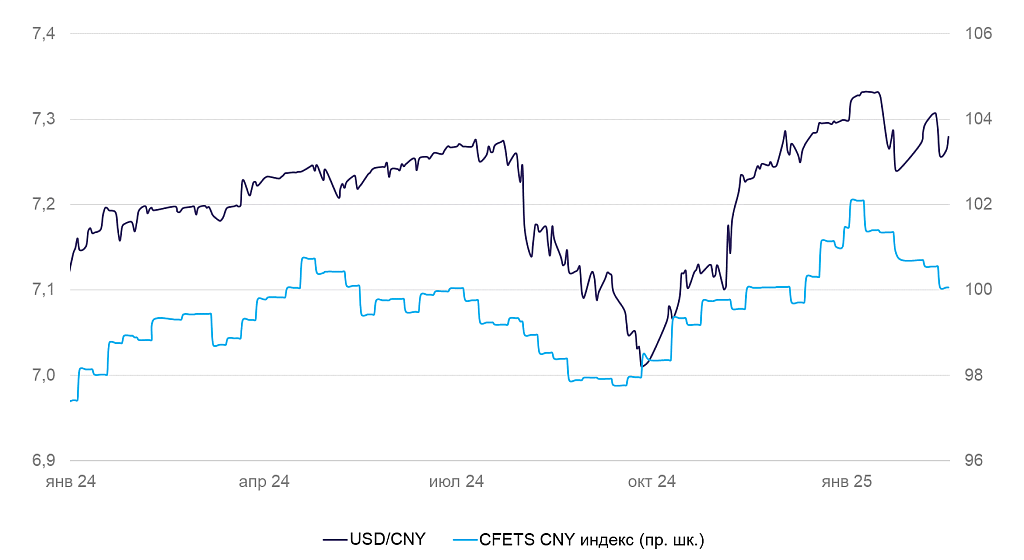

Юань (USD/CNY): После праздников юань не торопится

Курс юаня вырос на 0,4% и отыграл потери прошлой недели. Юань к доллару укрепился слабее, чем корзина валют, поскольку основные новости и основное движение курса происходили в Европе. В ближайшие недели курса юаня вряд ли сильно изменится.

Динамика курса юаня к доллару CША и корзине валют

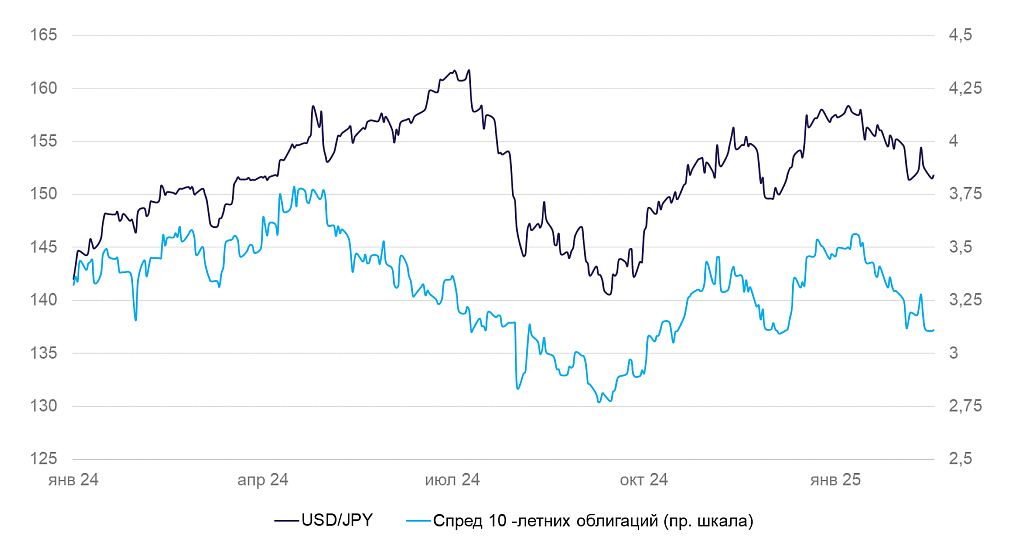

Япония (USD/JPY): Иена сохраняет оптимизм

За неделю иена укрепилась на 0,5% и вновь вернулась к минимумам за месяц.

ВВП за IV квартал 2024 г. вырос на 0,7% (первая оценка). Промышленное производство в декабре снизилось на 1,6% г/г. Экономика продолжает стагнировать, несмотря на низкий курс.

Цены производителей в январе выросли на 0,3% м/м. В годовом выражении рост достиг максимума с начала 2023 г. — 4,2%. В ближайшие месяцы инфляционное давление, вероятно, останется высоким. Это значит, что японский ЦБ продолжит поднимать ставку. Ждем дальнейшего укрепления йены в скором времени.

Разница в доходности гособлигаций Японии и США и курс иены

Россия

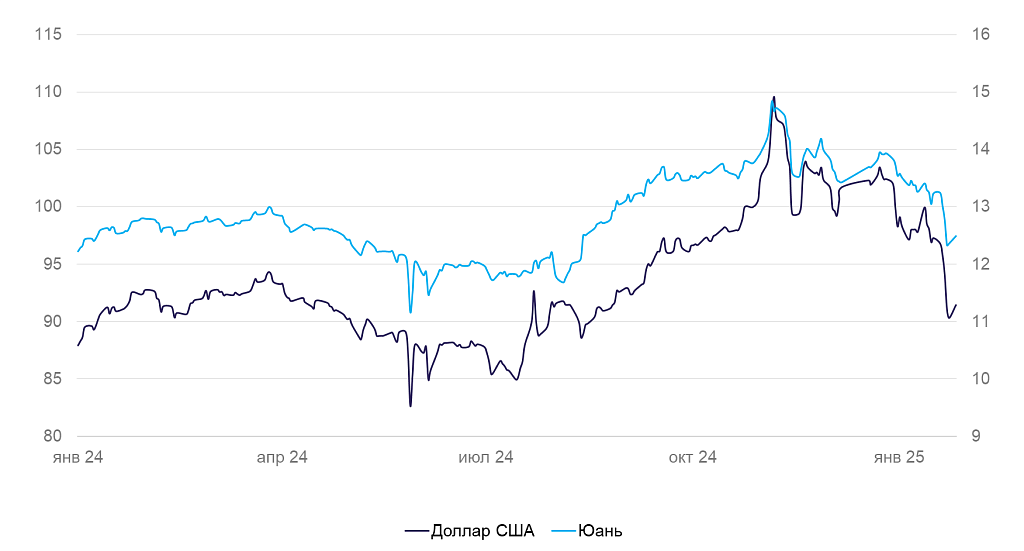

Россия (USD/RUB): Рубль продолжил укрепляться

Рубль за неделю рекордно укрепился с 96 до 90 за доллар США. Половина этого движения связана с позитивом по поводу переговоров между США и Россией. При этом фундаментальной базой для укрепления рубля остается растущее предложение валюты при относительно невысоком импорте. Рынок все еще тонкий, волатильность повышенная и в ближайшее время такой и останется. Новостной фон быстро меняется, поэтому рубль может как резко укрепляться, так и резко слабеть.

Банк России в пятницу, 14 февраля, оставил ключевую ставку на уровне 21%. Рубль на это не отреагировал. С одной стороны, и сигнал, и решение были вполне ожидаемы. С другой стороны, ставки слабо влияют на движение капитала.

Курс рубля к доллару США и юаню