Дивиденд от возможного перемирия в Европе пока маловат

На неделе доллар США еще несколько ослабел (-0.45%) на фоне переговоров России и США. Спекулятивные ожидания скорого завершения конфликта на Украине привели к росту фондовых рынков Европы и укреплению евро. Однако на фоне этого оптимизма центральные банки Австралии и Новой Зеландии снижали ставки, готовясь к возможным будущим торговым конфликтам.

- Европа: США продолжают двигать курс евро

- Швейцария: не видно даже ряби

- Британский фунт: танцы с поддержкой

- Австралия: ставка снижена, курс растет

- Новая Зеландия: мягче, чем в Австралии

Европа

Евро (EUR/USD): США Продолжают двигать курс евро

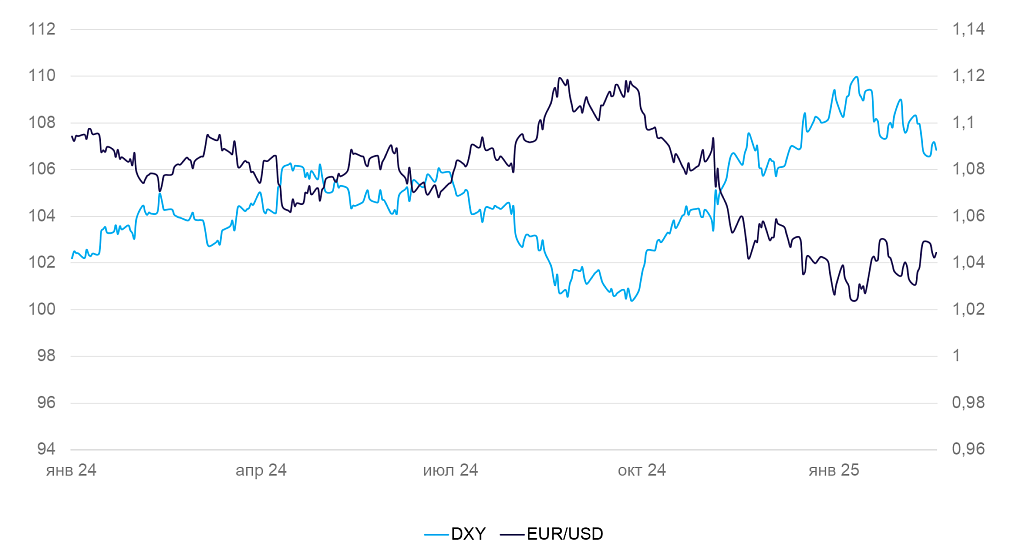

Курс евро в течение недели вырастал с 1,04 до 1,05 на оптимизме по поводу переговоров США и России, но затем вновь ослаб до 1,045 за евро. (-0,2% за неделю по EUR/USD).

По итогам Мюнхенской конференции многие аналитики стали ожидать, что поддержка Украины будет в большей степени финансироваться за счет европейских бюджетов и обеспечиваться ВПК ЕС. В условиях уже имеющихся дефицитов государственных бюджетов это должно стать фактором ухудшения финансовой стабильности в Европе. Однако акции европейских оборонных компаний выросли в цене, что привело к росту фондовых индексов в целом и краткосрочному всплеску оптимистичных ожиданий относительно евро.

По уточненной оценке, ВВП еврозоны в IV квартале стагнировал (+0,1% к/к и 0,9% г/г).

Среднесрочные факторы продолжают указывать на сохранение слабого курса евро.

Динамика индекса DXY и валютной пары EUR/USD

Швейцарский франк (USD/CHF): Не видно даже ряби

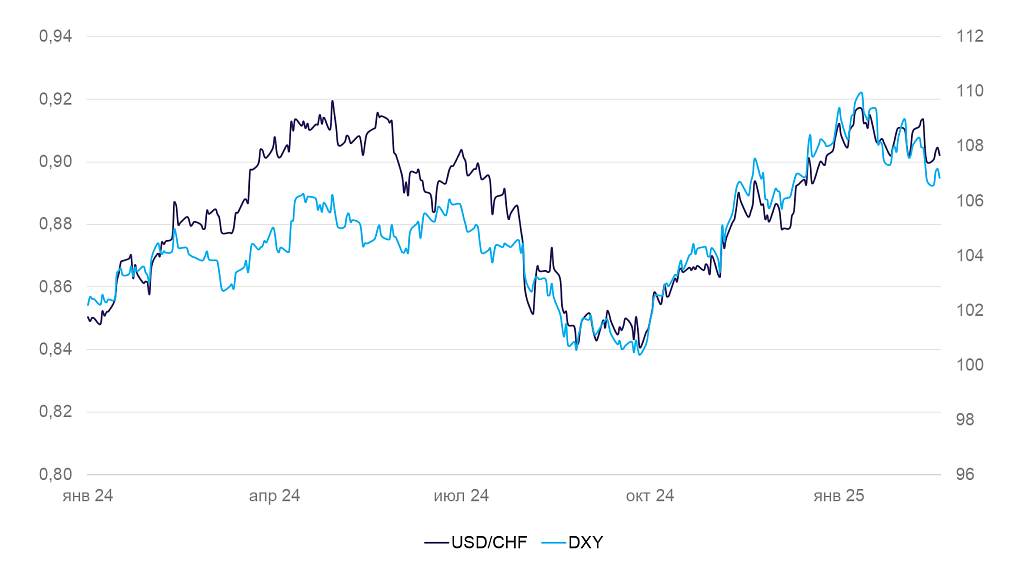

На неделе франк укрепился на 0,1%. Объемы промышленного производства в IV квартале выросли на 2.3% г/г. Профицит торгового баланса в январе составил 4 млрд франков — ниже исторических рекордов последних месяцев, но выше исторически среднего уровня. В условиях политической неопределенности франк остается «тихой гаванью». Ожидаем, что курс останется сравнительно стабильным.

Динамика индекса доллара DXY и валютной пары USD/CHF

Британский фунт (GBP/USD): Танцы с поддержкой

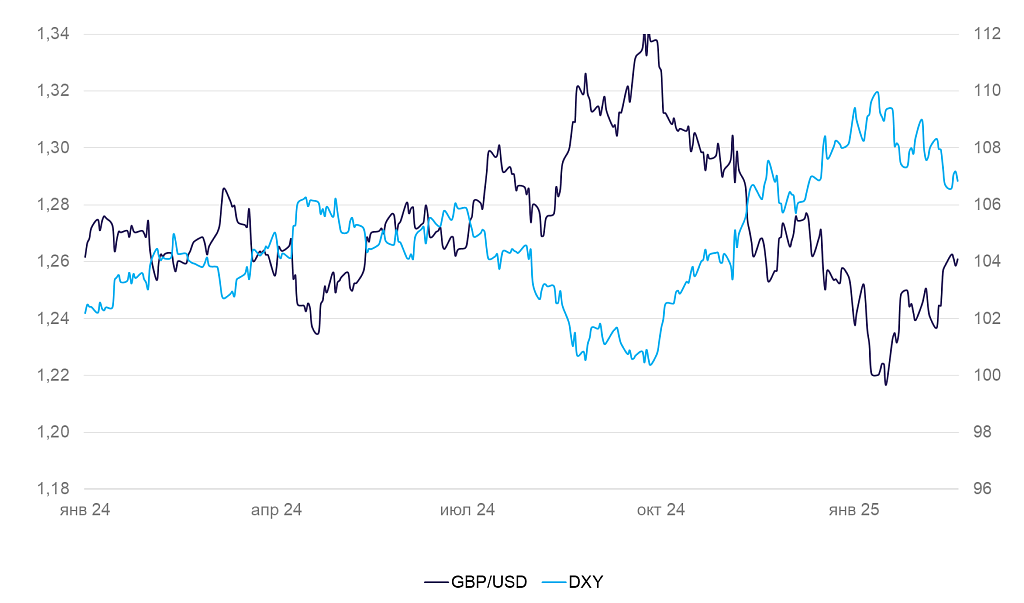

На неделе фунт вновь ходил в паре с евро и незначительно укрепился на фоне российско-американских переговоров (+0,3%). Текущая геополитика, скорее, работает в пользу фунта, чего нельзя сказать о макроэкономической динамике.

Уровень безработицы в декабре остался стабильным (4,4%), номинальная средняя зарплата выросла на 6% г/г (3% в реальном выражении). Рост зарплат остается высоким уже какое-то время, но к ускорению экономики не приводит.

В январе инфляция ускорилась с 2,5% до 3% г/г из-за эффекта базы — из расчета годовой инфляции ушел декабрь 2023 г. Текущие темпы инфляции (январь к декабрю) остаются низкими. Цены производителей сезонно выросли на 0,3% м/м, но также остаются исторически низкими. Текущие данные по инфляции не противоречат снижению ставки Банка Англии на позапрошлой неделе. Увеличение спреда ставок между долларом и фунтом не в пользу последнего.

В ближайшей перспективе ожидаем, что фунт продолжит торговаться в диапазоне $1,24–1,25.

Динамика индекса доллара DXY и валютной пары GBP/USD

Тихоокеанский регион

Австралия (AUD/USD): Ставка снижена, курс растет

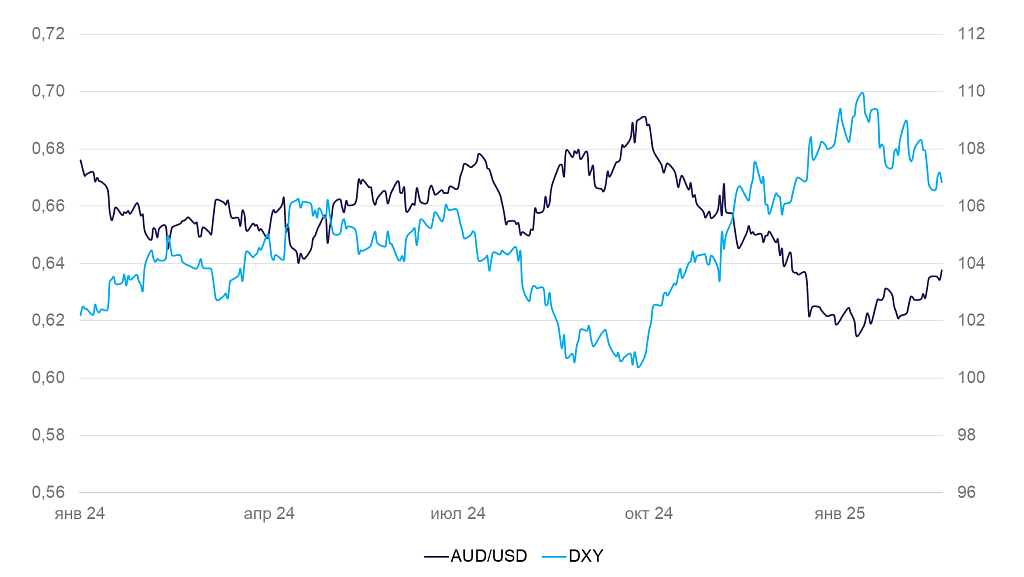

Банк Австралии снизил ставку с 4,35% до 4,1%. Рынок закладывал вероятность большего снижения ставки, а потому после заседания курс укрепился на 1% (больше, чем снизился DXY в целом, -0,5%). Банк снизил ставку, несмотря на то, что инфляция остается выше цели. Однако ЦБ заявляет, что следующих снижений может не последовать, хотя перед заседанием рынки активно закладывались на дальнейшее снижение ставки в апреле. Давление на инфляцию со стороны спроса остается сильным, безработица — вблизи естественного уровня 4%, и дальнейшее снижение ставки может способствовать ускорению роста цен.

Динамика индекса доллара DXY и валютной пары AUD/USD

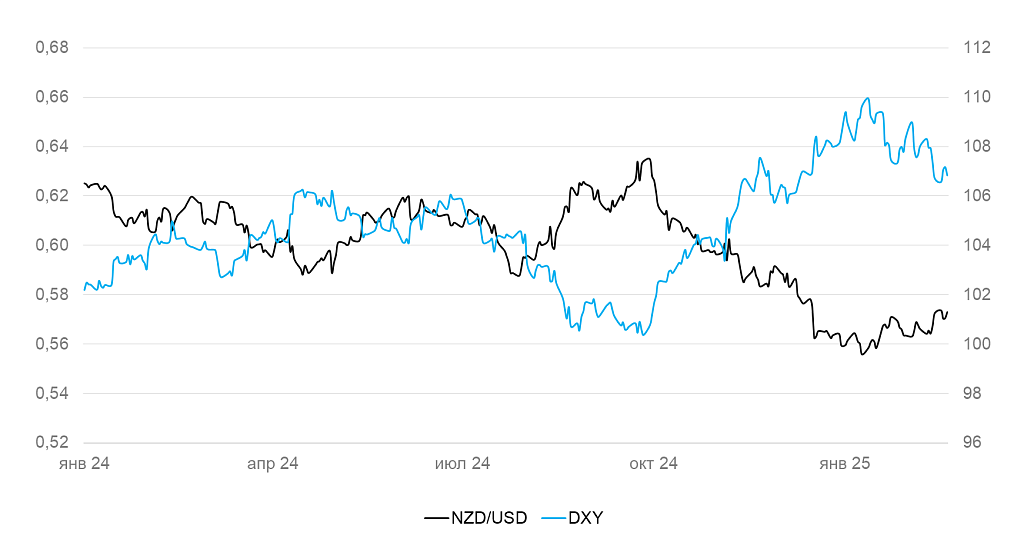

Новая Зеландия (NZD/USD): Мягче, чем в Австралии

Продовольственная инфляция в январе выросла на 2,3% г/г, осталась вблизи середины целевого диапазона ЦБ (1-3%). В ответ на выход данных по инфляции «киви» укрепился на 0,5% и затем на ставку уже отреагировал слабо. Банк Новой Зеландии на прошедшей неделе снизил ставку с 4,25% до 3,75%. Регулятор отметил, что инфляция остается умеренной, экономическая активность подавленная, и при сохранении существующих экономических тенденций вероятны новые снижения ставки.

Динамика индекса доллара DXY и валютной пары NZD/USD