В ожидании конкретных шагов по пошлинам и Украине

- Еврозона: рынок ждет конкретики

- Швейцария: нет новостей — нет динамики

- Великобритания: тихая гавань

- Австралия: угроза торговой войны напугала Азию

- Новая Зеландия: «киви» просел вместе с азиатскими валютами

Европа

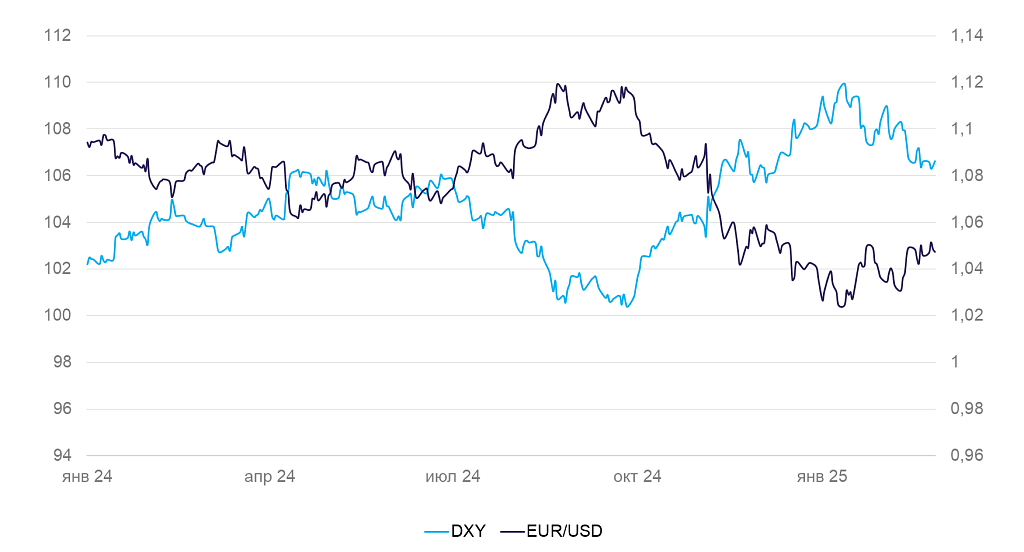

Еврозона (EUR/USD): Рынок ждет конкретики

Евро в течение недели колебался в диапазоне с 1,045–1,05 к доллару США и потерял в итоге 0,3%. На столько же окреп доллар США.

В Германии парламентские выборы прошли с рекордной явкой: 83%. Победила консервативная партия «ХДС/ХСС», второе место заняла партия евроскептиков «Альтернатива для Германии» (АдГ). Правящая партия Олафа Шольца получила самый слабый результат за последние годы из-за ухудшения экономической ситуации в стране. В ближайшие месяцы будет формироваться новое правительство. Скорее всего, там не будет АдГ — другие партии бойкотируют коалиции с ней. Но еврооптимизм Германии явно становится осторожнее.

Переговоры по Украине продолжаются, но рынок перестал на них реагировать. Так же обстоят дела и с пошлинами.

Инфляция в еврозоне в январе замедлилась на 0,3% в месячном и на 2,5% в годовом сравнении. Базовая годовая инфляция — без учета цен продовольствия и топлива — пятый месяц держится на уровне 2,7%. Хотя годовые темпы остаются высокими, цены не растут уже 7 месяцев, и у ЕЦБ будут основания для снижения ставки на ближайших заседаниях.

Среднесрочные факторы по-прежнему указывают на то, что курс евро останется слабым.

Динамика индекса DXY и валютной пары EUR/USD

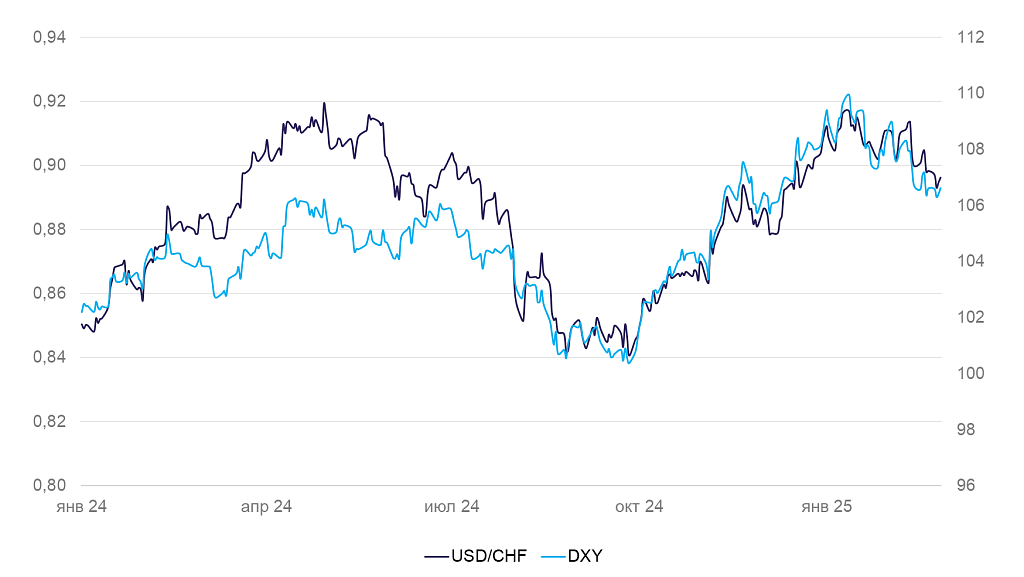

Швейцария (USD/CHF): Нет новостей — нет динамики

На неделе без новостей франк укрепился на 0,2%.

ВВП в IV квартале 2024 г. вырос на 0,2% в квартальном сопоставлении и на 1,5% в годовом. Экономика Швейцарии несколько замедлилась вместе с экономикой еврозоны, но в целом стабильна. На следующей неделе должен выйти блок оперативных экономических данных. Впрочем, они тоже вряд ли повлияют на перспективы франка заметным образом.

Динамика индекса доллара DXY и валютной пары USD/CHF

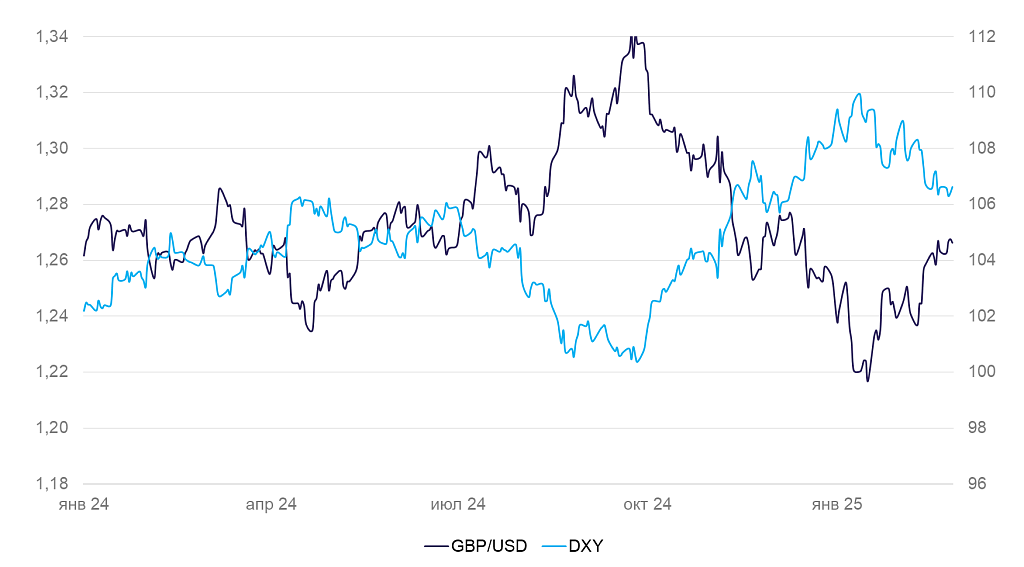

Великобритания (GBP/USD): Тихая гавань

На неделе фунт незначительно укрепился на 0,1%, несмотря на рост индекса доллара США DXY. Геополитическая ситуация работает на фунт — он сравнительно хорошо изолирован как от европейских политических конфликтов, так и от торговых войн.

Розничные продажи в январе выросли на 1,7% по сравнению с декабрем. Однако потребительские настроения остались депрессивными (-20 пунктов). Индексы деловой активности PMI за февраль также не показали улучшения спроса — 50,5 пунктов.

Мы ожидаем, что фунт останется в диапазоне $1,24–1,25, однако в краткосрочном плане возможно спекулятивное укрепление до $1,27–1,28.

Динамика индекса доллара DXY и валютной пары GBP/USD

Тихоокеанский регион

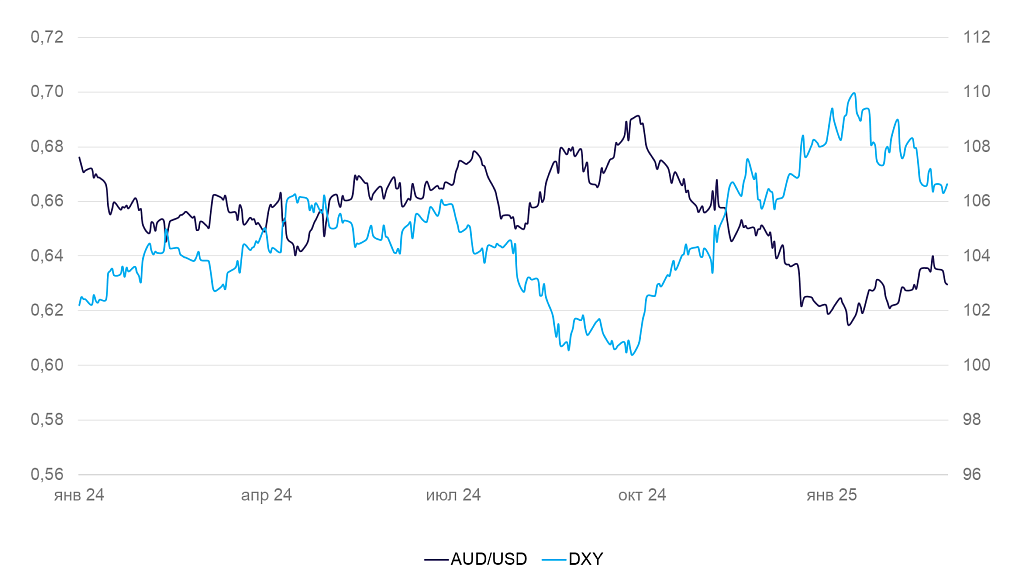

Австралия (AUD/USD): Угроза торговой войны напугала Азию

Австралийский доллар на неделе потерял сразу 1,6%, с 0,64 до 0,63 за доллар США. «Оззи» слабел в два этапа. Сначала валюта отреагировала на снижение ставки ЦБ — сразу после заседания регулятора рынок отыграл спекулятивный рост курса. Затем, 25 февраля, австралийских доллар попал под давление новостей о будущих пошлинах США. «Оззи» просел пропорционально всем валютам Азиатско-Тихоокеанского региона из-за возросших торговых рисков.

Динамика индекса доллара DXY и валютной пары AUD/USD

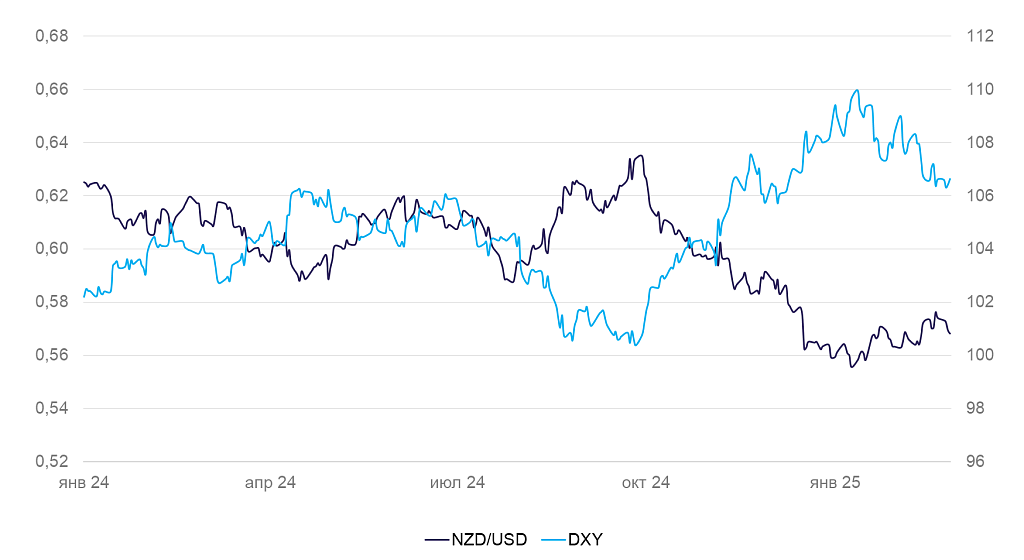

Новая Зеландия (NZD/USD): «Киви» просел вместе с азиатскими валютами

На неделе новозеландский доллар обвалился вместе с другими валютами региона и потеряла к доллару США 1,4%. Существенных экономических новостей не было, все движение связано с распродажами азиатских валют в ответ на новые тарифные угрозы Дональда Трампа.

Розничные продажи в стране в IV квартале 2024 г. выросли на 0,9% в квартальном и на 0,2% в годовом сравнении. Расходы по кредитным картам выросли за 12 месяцев на 1,3% — быстрее, чем розничные продажи в целом. Потребительский спрос почти безостановочно снижался с начала 2022 г., но теперь стабилизировался и показывает первые признаки восстановления.

Динамика индекса доллара DXY и валютной пары NZD/USD