Пошлины ударили по доллару

Основным источником новостей на неделе оставались переговоры США с Украиной. Несмотря на бурные политические дискуссии, курс доллара практически не менялся. 4 марта в ответ на повышение пошлин на импорт из Канады и Мексики курс доллара США спекулятивно ослаб на 0,5–1%. Американец подорожал к канадскому «луни» и мексиканскому песо и подешевел по отношению к евро и иене.

- США: повышение пошлин привело к спекулятивному падению доллара

- Канада: волатильность из-за торговых войн

- Китай: юань дорожает в ответ на тарифы

- Япония: пошлины не затрагивают иену, но сказываются на ней

- Россия: укрепление рубля продолжается

Северная Америка

США (индекс DXY): Повышение пошлин привело к спекулятивному падению

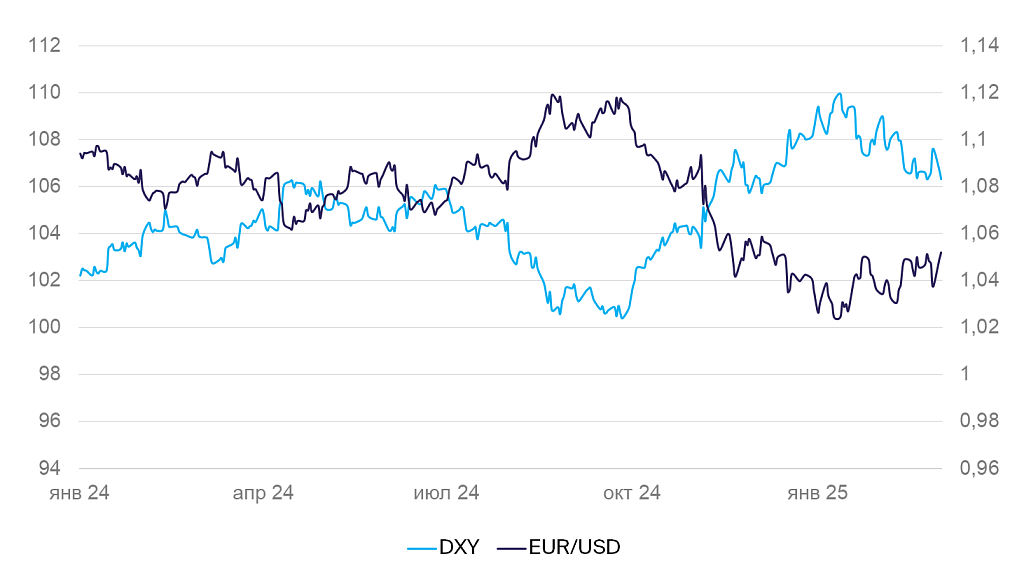

За предыдущую неделю курс доллара изменился незначительно. В центре внимания были переговоры с президентом Украины, которые на экономику США никак не влияют.

4 марта Дональд Трамп объявил, что введет ответные пошлины в размере 25% на импорт из Канады и Мексики (с исключениями для нефтепродуктов и других товаров) и повысит их на китайский импорт с 10% до 20%. В ответ курс доллара в валютной паре EUR/USD ослаб на 0,6%, до $1,055 за евро.

Месячная инфляция по индексу расходов на личное потребление (PCE) в январе составила 0,3%. Высокие значения сохраняются второй месяц подряд. Доходы населения в январе также оказались существенно выше ожиданий — 0,9% месяц к месяцу. Годовые темпы инфляции пока еще снижаются, но ускорение текущей динамики вместе с ростом доходов населения и вероятным повышением цен после введения пошлин являются однозначно проинфляционными факторами.

Рынок продолжает постепенно закладывать эти ожидания в цены. Фьючерсы на ставку ФРС в декабре 2025 г. продолжают расти и сейчас указывают на снижение до 3,5% к декабрю. Однако процесс явно не завершен.

Мы по-прежнему полагаем, что высокая ставка ФРС будет способствовать поддержанию сравнительно крепкого курса доллара в перспективе года. Однако геополитические и торговые новости могут вызвать повышенную волатильность.

Динамика индекса DXY и валютной пары EUR/USD

Канада (USD/CAD): Волатильность из-за торговых войн

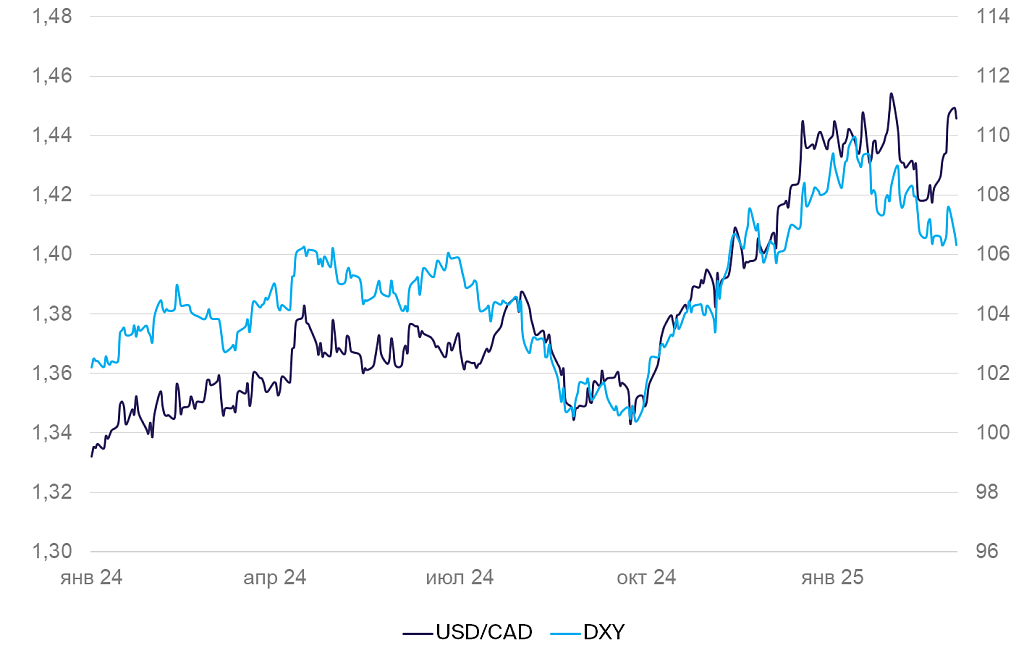

Курс канадского доллара за неделю снизился на 1% с 1,431 до 1,446. «Луни» уже находится вблизи полугодовых минимумов. Но, по всей видимости, вблизи 1,44 формируется поддержка, которая может позволить курсу ослабеть еще, особенно с учетом снижения ставки центрального банка.

ВВП за IV квартал в пересчете на год вырос на 2,6%. Рост остается сравнительно высоким благодаря смягчению монетарной политики.

Динамика индекса DXY и валютной пары USD/CAD

Азия

Китай (USD/CNY): Дорожает в ответ на тарифы

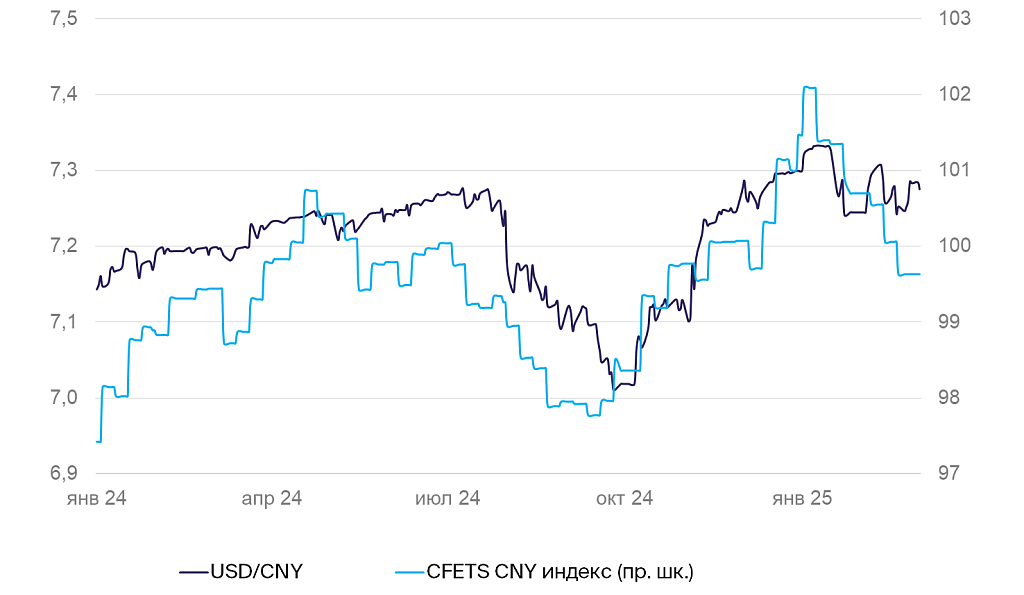

Курс юаня на неделе колебался в рамках случайной волатильности. 4 марта, когда США объявили пошлины, курс USD/CNY укрепился на 0,5% с 7,29 до 7,26.

Национальное статистическое бюро КНР сообщило о росте Индекса PMI в феврале с 50,1 до 51,1 пункта на фоне повышения деловой активности в промышленности и строительстве. Однако макроэкономические факторы в целом были для курса второстепенными.

Начинается недельная сессия парламента КНР. На ней депутаты рассмотрят экономические стимулы. Скорее всего, сессия пройдет без значимых новостей, но сюрпризы не исключены.

Динамика курса юаня к доллару США и корзине валют

Япония (USD/JPY): Пошлины не затрагивают иену, но сказываются на ней

За неделю иена укрепилась на 0,1%. Курс USD/JPY находится вблизи минимумов с середины октября. На новостях о пошлинах США иена укрепилась еще на 0,9%.

Инфляция в Токио в феврале несколько замедлилась (с 3,4% до 2,9% г/г). Базовая инфляция также замедлилась до 2,2% г/г. Все показатели остаются выше целевых 2%. По первой оценке, промышленное производство (+2,6% г/г) и розничная торговля (+3,9% г/г) в январе ускорились, однако этот рост может быть результатом необычной сезонности. Ожидаем дальнейшего укрепления иены.

Разница в доходности гособлигаций Японии и США и курс иены

Россия

Россия (USD/RUB): Укрепление продолжается

Рубль снизился до 88 руб. к доллару США после завершения налогового периода. Волатильность остается повышенной. Сейчас изменение курса на 1–2 рубля в течение торговой сессии — нормальное явление. Ослабление курса конца недели не означает быстрого возвращения курса к 100 руб./$. Рубль вполне может остаться на уровне 90/$ на несколько недель. Рынок пока не нашел способов абсорбирования валюты из-за сложностей с трансграничными платежами. Курс скорее будет зависеть от предложения валюты со стороны экспортеров.

Курс рубля к доллару и юаню