Доллар США стал жертвой перестройки

Переговоры США с Украиной и реакция на них Евросоюза на неделе оставались основным источником новостей. Курс американского доллара резко снизился на фоне падения фондовых индексов США, роста индексов Европы и укрепления евро. Снижение курса американской валюты стало следствием оттока капитала из США в ЕС. При этом евро и иена укреплялись.

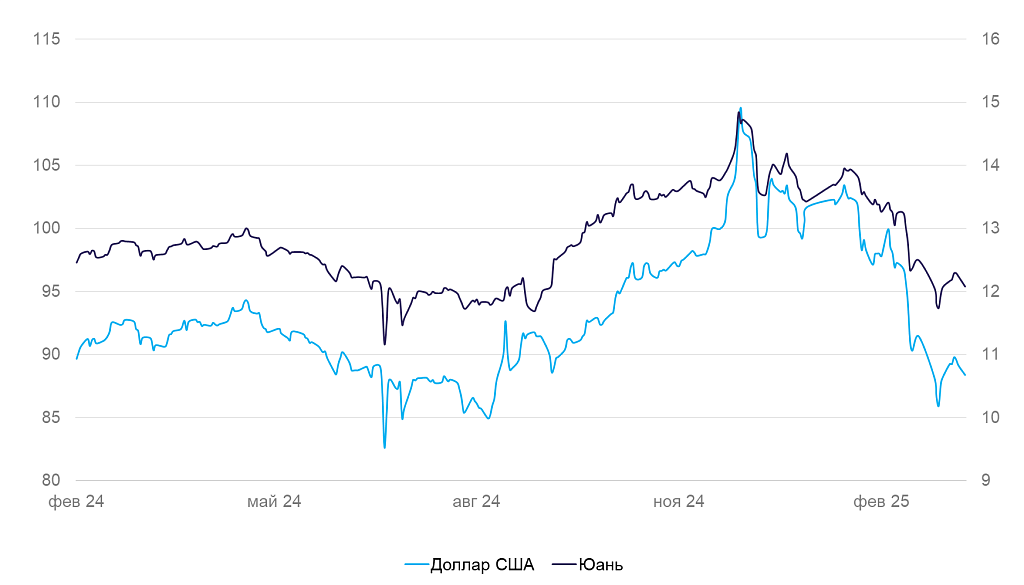

Китай остался в стороне от этих движений. Парламент Поднебесной утвердил цель по росту ВВП на 2025 г. в 5%. Ее достижение потребует дополнительного монетарного стимула, но снижения курса может не произойти, поскольку внешние рынки существенно более нестабильны.

- США: доллар продолжает слабеть из-за геополитики

- Канада: нацвалюта падает почти как настоящий доллар

- Китай: юань незначительно дорожает на фоне геополитической нестабильности

- Япония: иена растет на доходностях облигаций

- Россия: рубль продолжает укрепляться

Северная Америка

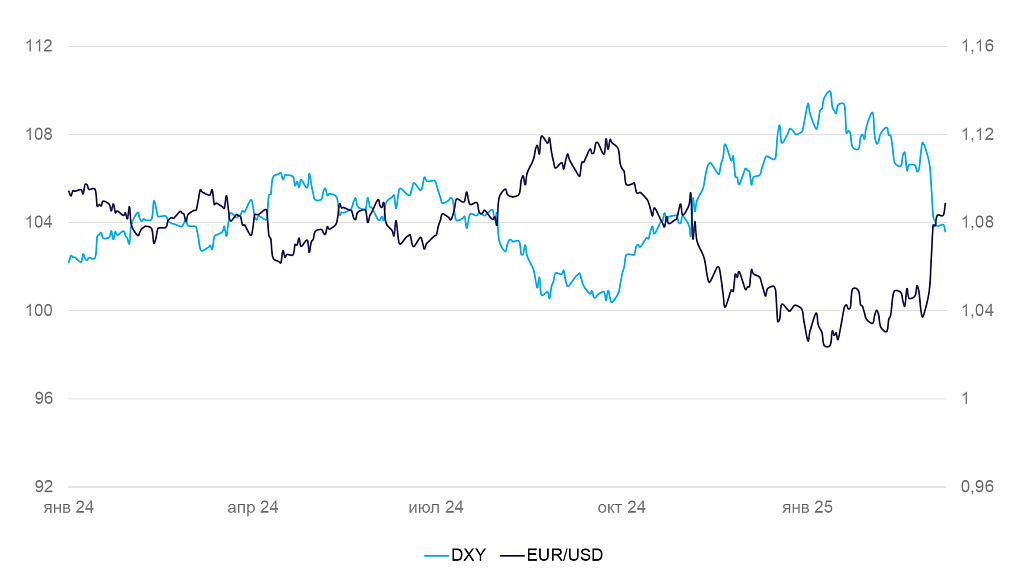

Доллар США (индекс DXY): Американская валюта продолжает слабеть из-за геополитики

За предыдущую неделю курс доллара снизился на 2%. Причиной снижения, вероятно, стал отток капитала из США в ЕС после европейского саммита по обороне, на котором было объявлено об увеличении военных расходов в ЕС в обход Маастрихтских критериев.

Индекс S&P 500 на неделе падал и закрылся ниже 200-дневной средней. На этом фоне деловые СМИ начали обсуждать перспективы наступления рецессии. Впрочем, оперативная деловая статистика пока не дает оснований для таких разговоров — и деловая активность в промышленности, и зарплаты быстро растут.

Объем заказов в промышленности в январе вырос на 1,7% месяц к месяцу (м/м). Большая часть этого прироста пришлась на заказы в авиапроме, сезонность в котором ярко выражена из-за большого госзаказа. Без учета этого фактора заказы росли на стабильные 0,2% м/м. Заработные платы в феврале выросли на 0,3% м/м до высоких 4% г/г. Безработица осталась низкой вблизи естественного для США уровня (4.1%). Дефицит внешней торговли в январе оказался ожидаемо рекордным — $131 млрд. Компании закупали товары впрок в ожидании пошлин.

Президент Трамп объявил о новой отсрочке ввода ответных пошлин в 25% на импорт из Канады и Мексики, теперь до 2 апреля.

Динамика индекса DXY и валютной пары EUR/USD

Мы по-прежнему полагаем, что высокая ставка ФРС будет способствовать поддержанию сравнительно крепкого курса доллара в перспективе года, а с макроэкономической точки зрения США — существенно стабильнее своиз основных «валютных конкурентов» (еврозона и Япония). Однако на фоне геополитических и торговых новостей волатильность может быть повышенной. Если политически мотивированный отток капитала из США станет трендом, возможна существенная девальвация американского доллара.

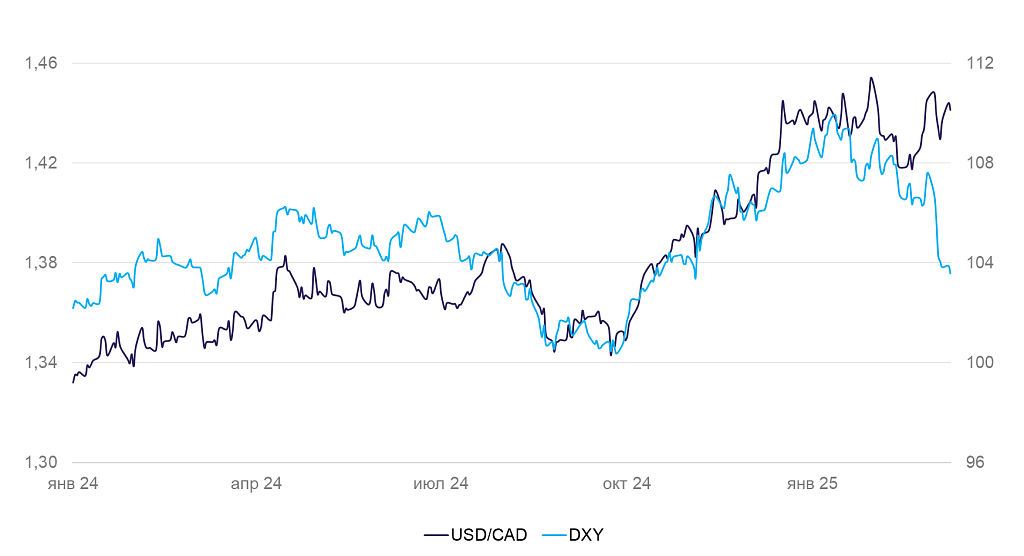

Канадский доллар (USD/CAD): Падает почти как настоящий доллар

Курс канадского доллара за неделю почти не изменился (-0,1% к доллару США). Объявление Трампа об отсрочке пошлин привело к укреплению курса к доллару с 1.44 до 1.43, но затем снижение возобновилось.

Китай ввел пошлины в размере 100% и 25% для некоторых видов ввозимой из Канады продукции (в т.ч. для продукции, номинально ввозимой через США). Штаты (71%) и Китай (5%) — крупнейшие торговые партнееры Канады, и пошлины могут существенно сказаться на стабильности канадской валюты.

Заработные платы в феврале продолжили быстро расти (+4% г/г), безработица осталась стабильной (6,6%).

12 марта состоится заседание по ставке Банка Канады. Рынок ожидает дальнейшего снижения — с 3% до 2,75%.

Динамика индекса DXY и валютной пары USD/CAD

Азия

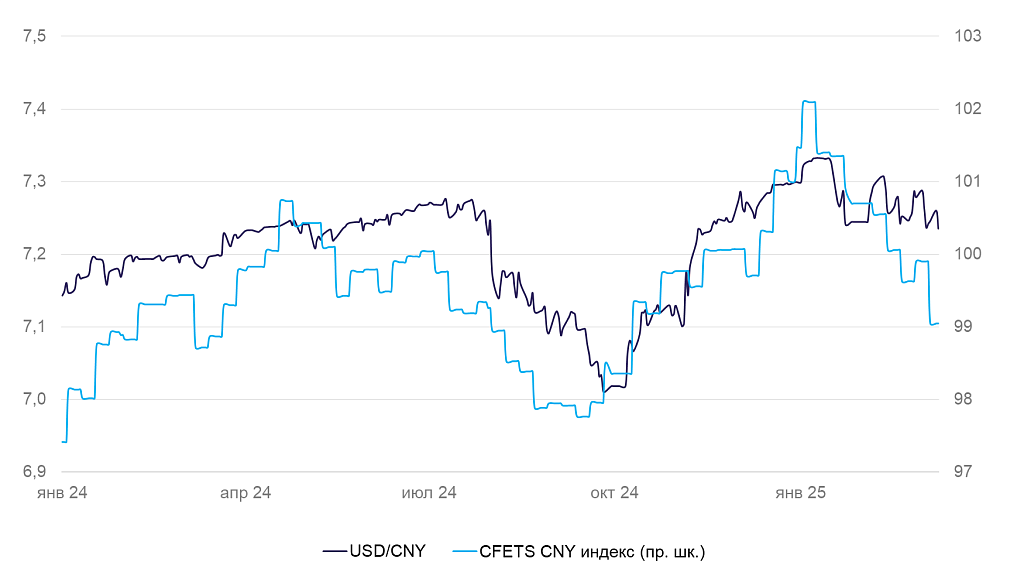

Юань (USD/CNY): Незначительно дорожает на фоне геополитической нестабильности

Курс юаня на неделе незначительно укрепился (+0,4%) на фоне существенного ослабления доллара.

В Китае 5-11 марта прошел ежегодный национальный конгресс парламента. На нем было решено:

- установить цель по росту ВВП на 2025 г. в 5%;

- увеличить дефицит госбюджета с 3% до 4% ВВП;

- увеличить расходы на оборону на 7,2% в год (пропорционально номинальному росту ВВП);

- увеличить монетарное стимулирование для поддержания роста экономики (в т.ч. выпустить облигации в эквиваленте $68,8 млрд для стимулирования внутреннего потребления).

В феврале в Китае наблюдалась дефляция (-0,2% м/м, -0,7% г/г). В условиях снижения цен производителей (-2,2% г/г), которое продолжается с 2022 г. из-за перепроизводства и реформ во многих отраслях, розничные цены остаются стабильными.

Продажи авто в феврале выросли на 34% г/г из-за смены сезонности, вызванной смещением новогодних праздников и стимулированием продаж.

Динамика курса юаня к доллару США и корзине валют

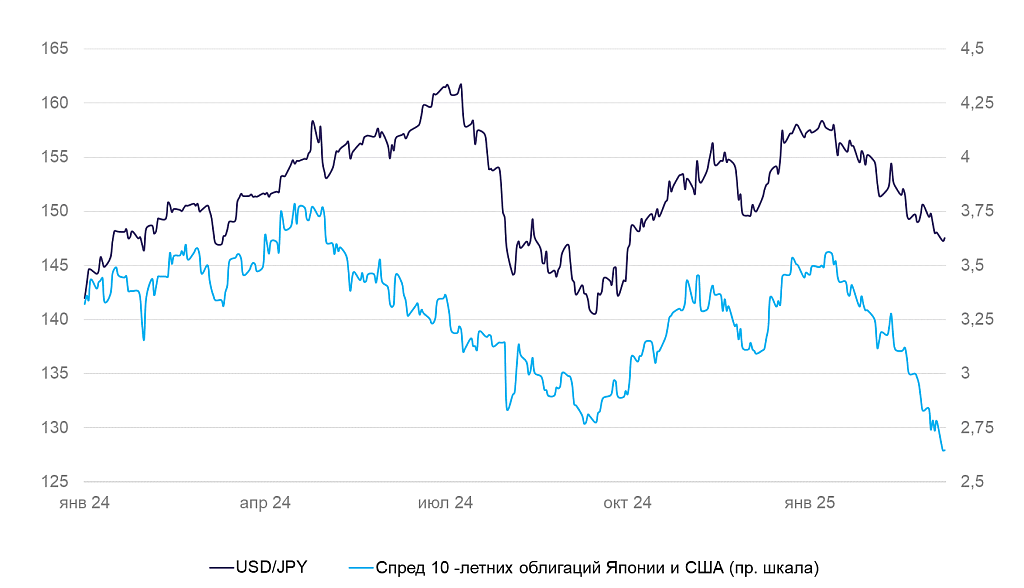

Иена (USD/JPY): Иена укрепляется на доходностях облигаций

За неделю иена укрепилась еще на 1,5%, курс USD/JPY находится вблизи полугодовых минимумов. Рост доходностей иеновых облигаций продолжается, что также способствует повышению привлекательности иены.

Макроэкономические показатели пока не должны существенно повлиять на курсовую динамику. По финальной оценке, ВВП Японии в IV квартале 2024 г. вырос на 0,6% к/к (2,2% в годовом выражении; первая оценка была 2,8%). Расходы домохозяйств в январе обвалились на 4,5% м/м до 0,8% г/г. Это наибольшее месячное снижение со времен пандемии, оно практически нивелировало рост спроса в последние полгода. Однако снижение деловой активности пока слабо выражено и вряд ли повлияет на решения Банка Японии.

Мы ожидаем дальнейшего укрепления иены.

Разница в доходности гособлигаций Японии и США и курс иены

Россия

Рубль (USD/RUB): Укрепление продолжается

На валютном рынке продолжает ощущаться слабый спрос на валюту с одной стороны и устойчивое увеличение ее предложения — с другой. Банк России опубликовал данные по объемам продажи валюты экспортерами за февраль. Они оказались больше январских на 20%. Низкая динамика кредитования и замедление спроса снижают традиционный спрос на валюту. Население впервые за 5 месяцев стало нетто получателем валюты, но объемы небольшие.

Курс рубля к доллару и юаню