Рынки готовятся к введению пошлин

BCS Forex

01.04.2025

Рынки готовятся к введению пошлин

Прошедшая неделя на валютных рынках была спокойной. На этой — рынки опять сосредоточатся на торговых войнах. США 2 апреля должны ввести «ответные» пошлины на импорт отдельных категорий товаров из многих стран. Конкретные параметры пока неизвестны. На неделе возможна повышенная волатильность валют — рынки будут отыгрывать новости о тарифах США и реакцию других стран на эти пошлины.

- США: Проинфляционные факторы накапливаются

- Канада: Затишье перед пошлинами

- Китай: В стороне от волатильности

- Япония: Слабая иена — основа экспортного роста

- Россия: Налоговый период завершился, рубль ослаб

Северная Америка

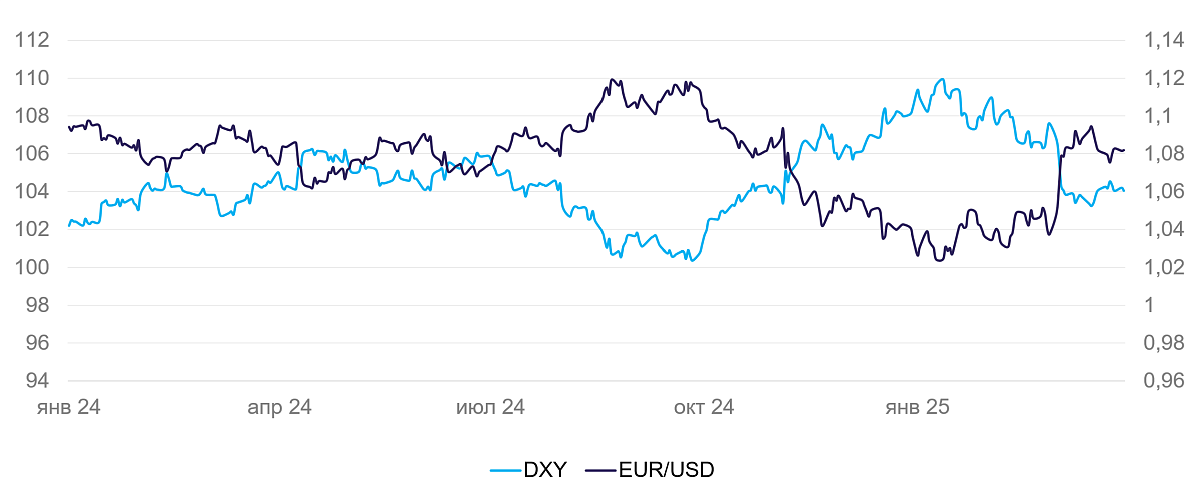

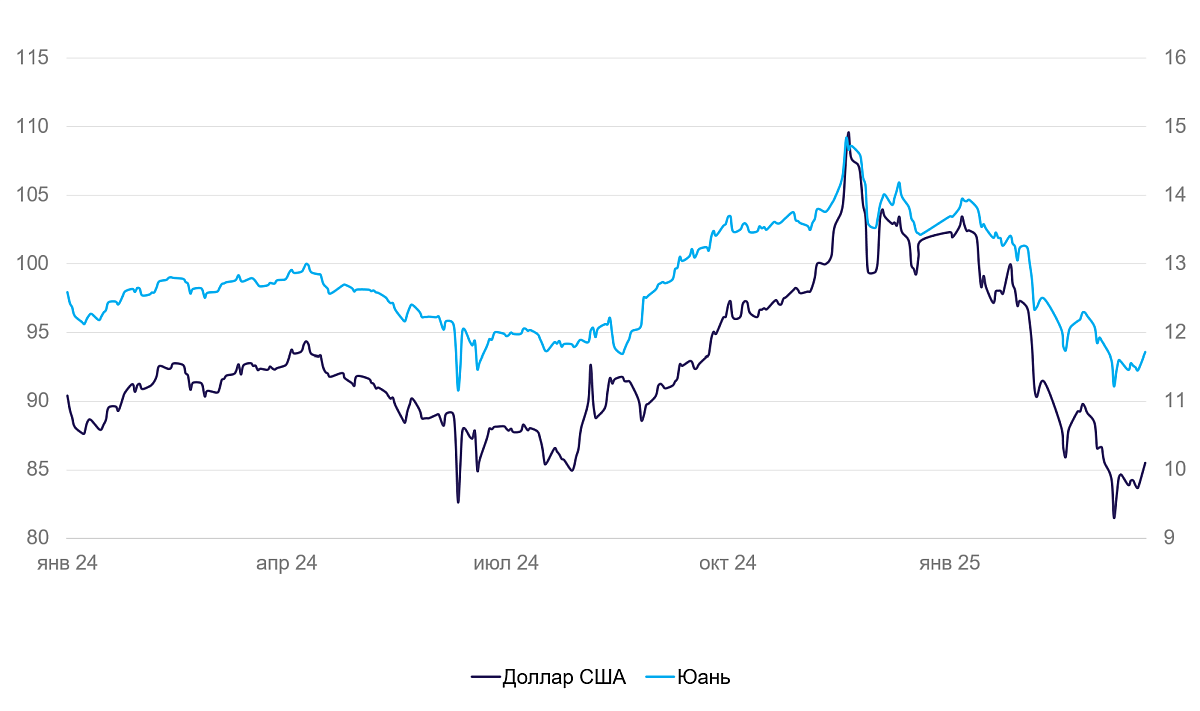

США (индекс DXY): Проинфляционные факторы накапливаются

Доллар за неделю значимо не изменился: индекс DXY снизился на 0,1%. После выхода данных по инфляции и доходам населения индекс S&P 500 упал с 5770 пунктов до полугодового минимума в 5520, но затем отскочил до 5600. Катализаторы инфляции накапливаются. Это значит, что ФРС может повысить ставку, а фондовые индексы — снизиться. Основным политическим фактором остаются пошлины.

Доходы населения выросли на 0,8% в месячном сравнении (м/м) в основном из-за увеличения бюджетных и социальных выплат. Заказы на товары длительного пользования в феврале выросли на 0,9% м/м (консенсус ожидал -1%). С поправкой на волатильный спрос в транспортном секторе и оборонные заказы также наблюдался рост. Больше всего заказы росли на транспортные средства и металлургическую продукцию. Вероятно, компании старались сформировать максимальные портфели заказов перед ожидаемым введением пошлин.

Высокий спрос — поддержка инфляции. С учетом ожидаемого эффекта от пошлин, инфляция по итогам года может быть выше той, которую сейчас ожидают рынки и ФРС (менее 2,5% в среднем за год). Инфляция PCE в феврале выросла на 0,3% м/м и 2,5% г/г. В первые два месяца инфляция росла быстрее цели ФРС.

Мы по-прежнему полагаем, что на горизонте года высокая ставка ФРС будет поддерживать сравнительно крепкий доллар. С макроэкономической точки зрения США существенно стабильнее основных валютных конкурентов — еврозоны и Японии. Однако волатильность в ответ на геополитические и торговые новости может быть повышенной. Если политически мотивированный отток капитала из США станет трендом, возможна существенная девальвация американской валюты.

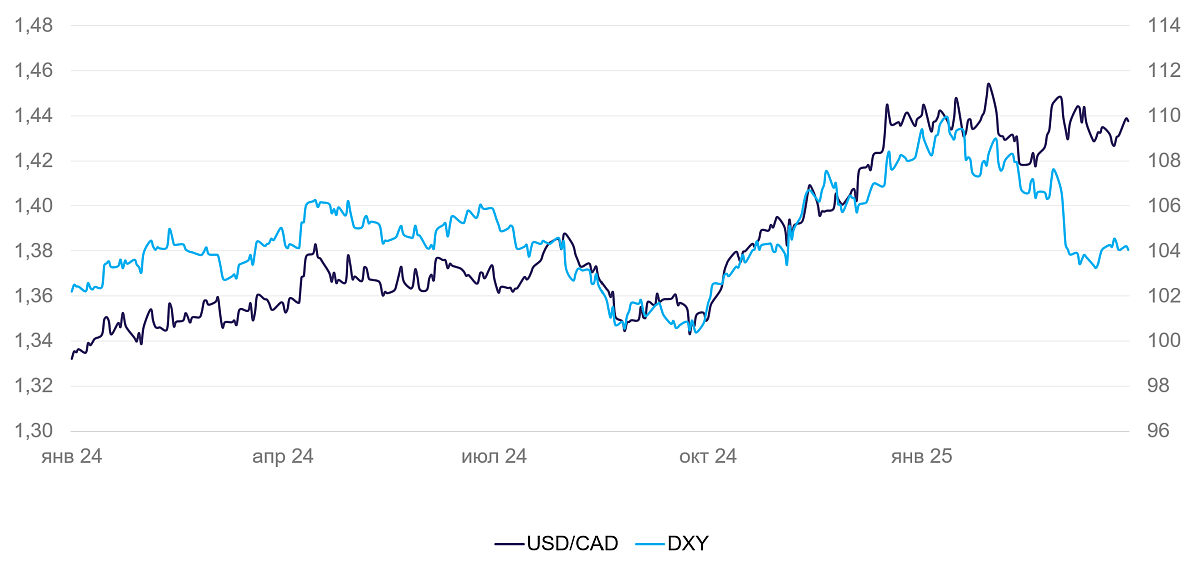

Канада (USD/CAD): Затишье перед пошлинами

Курс канадского доллара за неделю вырос на 0,7% к доллару США без существенных новостей и отыграл падение предыдущей недели. По оперативной оценке, ВВП в январе вырос на 0,4% м/м, в феврале – не изменился. Текущая экономическая динамика вполне устойчивая.

Азия

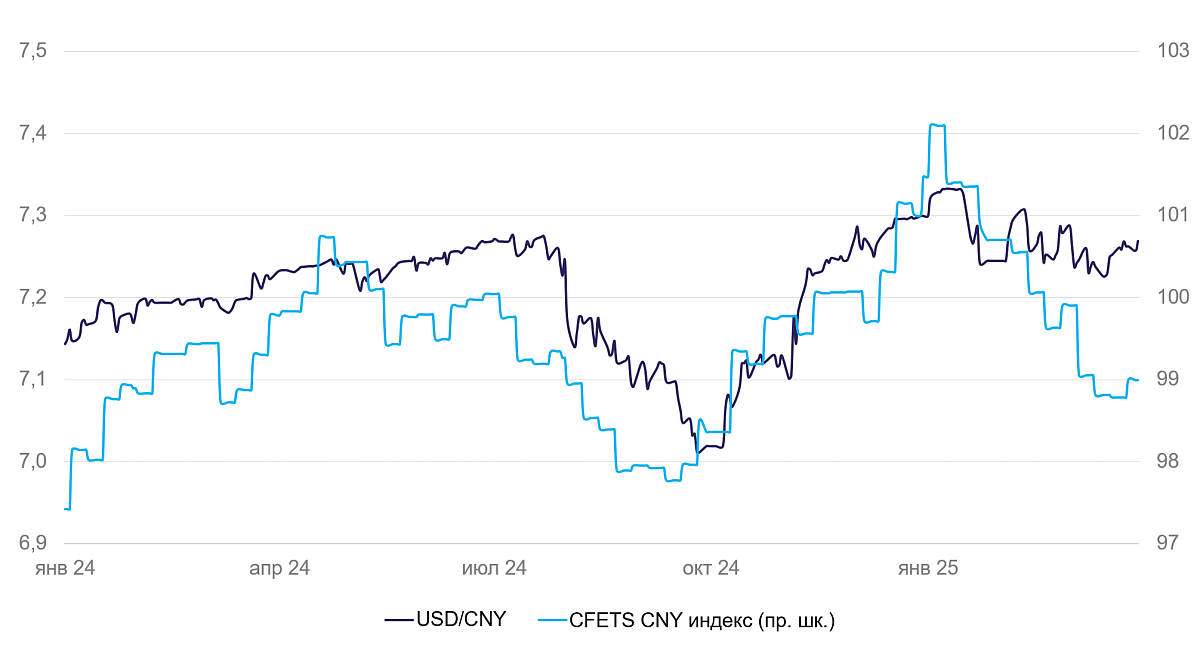

Китай (USD/CNY): В стороне от волатильности

Курс юаня на неделе изменился несильно и потерял всего 0,1%.

Прибыль промышленных компаний в феврале были на 0,3% меньше, чем год назад. Основной вклад в снижение прибыли по-прежнему приходится на горнодобывающие компании (уголь, металлы) из-за идущей реформы металлургического сектора. Также сократилась прибыль производителей телекоммуникационного оборудования из-за больших продаж в прошлом. Индексы PMI остаются положительными (51,4).

Мы полагаем, что курс юаня будет стабильным до тех пор, пока торговые конфликты обходят его стороной, и не начали сильно влиять на глобальную экономику.

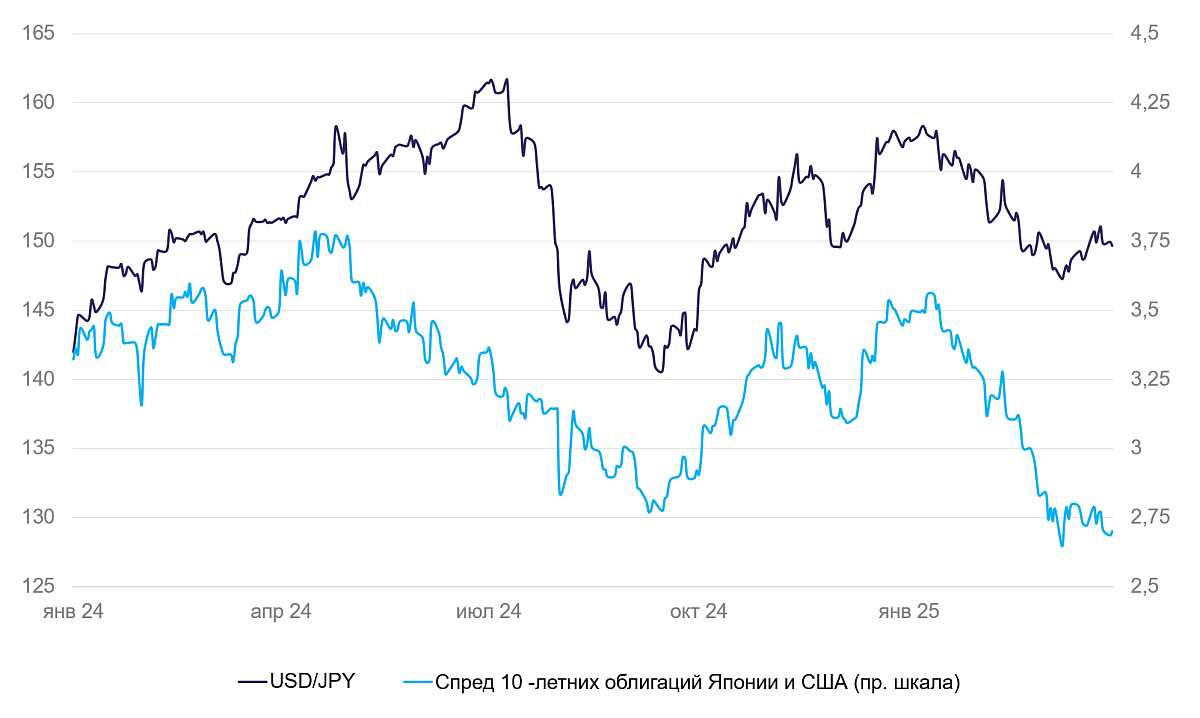

Япония (USD/JPY): Слабая иена — основа экспортного роста

За неделю курс йены не изменился (-0,1%).

Розничные продажи в феврале выросли на 0,5% м/м и 1,4% г/г. Промышленное производство — на 2,5% м/м и 0,3% г/г. Высокие темпы роста активности в промышленности — частичное восстановление после трех месяцев спада. Деловая активность на национальном рынке остается подавленной. Сравнительную стабильность деловой активности в промышленности обеспечивает рост экспорта на 11% г/г благодаря слабому курсу йены.

Уровень безработицы в феврале остался на исторически низком уровне 2,4%. Мы по-прежнему ждем укрепления йены в ближайшее время.

Росссия

Россия (USD/RUB): Налоговый период завершился, рубль ослаб

После завершения налогового периода рубль резко вернулся к 85 рублям за доллар, потеряв почти три рубля. Ожидаем сохранение курса в диапазоне 85–90 рублей за доллар.

На прошлой неделе рубль поддерживали продажи экспортеров в преддверии единого дня выплаты налогов, который пришелся на пятницу. Рубль постепенно укреплялся всю неделю, и к концу недели курс достиг 83,5/$. Завершение повышенных продаж валюты привело к ослаблению рубля в пределах 1,5%. На рынке есть мнение, что после налогового периода идет продажа валюты со стороны менее значимых экспортеров, что не дает рублю просесть. Тем не менее мы ожидаем сокращения предложение валюты в апреле по сравнению с мартом и восстановления спроса на валюту из-за начала туристического сезона и постепенного роста импорта. Все вместе постепенно переставит рубль в диапазон 90-95 рублей за доллар.

Инфляция в феврале замедлилась с 1,2% м/м до 0,8% м/м.

Читайте также

23.01.2026

Валютная стратегия на I квартал 2026: политика США продолжает давить на доллар

Мы представляем обновленные валютные прогнозы на I квартал 2026 г. и ближайшие 12 месяцев. По нашим оценкам, доллар США останется слабым на фоне сохранения агрессивной политики США и снижения ставки ФРС. Рубль, мы полагаем, перейдет к снижению.

22.01.2026

Рынок отыгрывает Гренландию

Обмен агрессивными заявлениями представителей ЕС и США спровоцировал распродажу доллара — индекс DXY за неделю снизился на 0,6% до 98,7. Если на прошлой неделе европейские валюты практически игнорировали комментарии Дональда Трампа по поводу Гренландии, то на этой неделе, после выступления американского лидера в Давосе, рынки начали активно продавать доллар и покупать евро. Цены драгоценных металлов на бирже продолжили расти.

20.01.2026

Зеленая валюта испугалась зеленого острова

Курс доллара США на неделе незначительно снизился на фоне обмена угрозами между Д. Трампом и лидерами стран ЕС по поводу Гренландии. И долговые, и валютные рынки реагировали на политические новости слабо.Китай отчитался о росте ВВП в 2025 г. на 5%. На этом фоне юань продолжил укрепляться.

На неделе рынок переоценил нефть марки Brent с $63 до $67/барр., однако затем резко переоценил ее назад до $64/барр. на фоне «успокаивающих» комментариев Д. Трампа. Риск возобновления конфликта США и Израиля с Ираном сохраняется.

Рубль был стабилен на уровне 78 руб./долл.