Мягче риторика Трампа — крепче доллар

На неделе фондовые рынки США снижались, но затем отскочили, когда Дональд Трамп смягчил риторику в отношении ФРС и пошлин. Доллар перестал падать и укрепился на 0,2%. Внимание европейских и американских политиков вновь переключилось на переговоры по Украине, и рынки получили передышку.

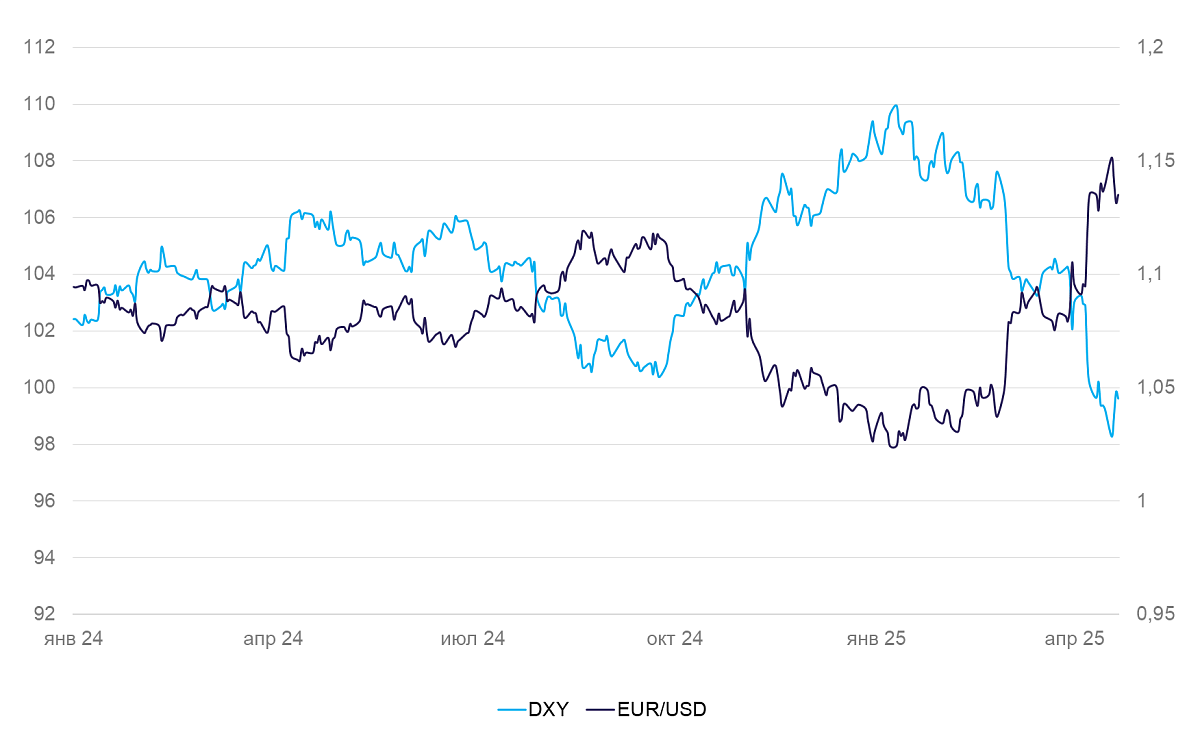

- Еврозона: евро остается вблизи трехлетнего максимума

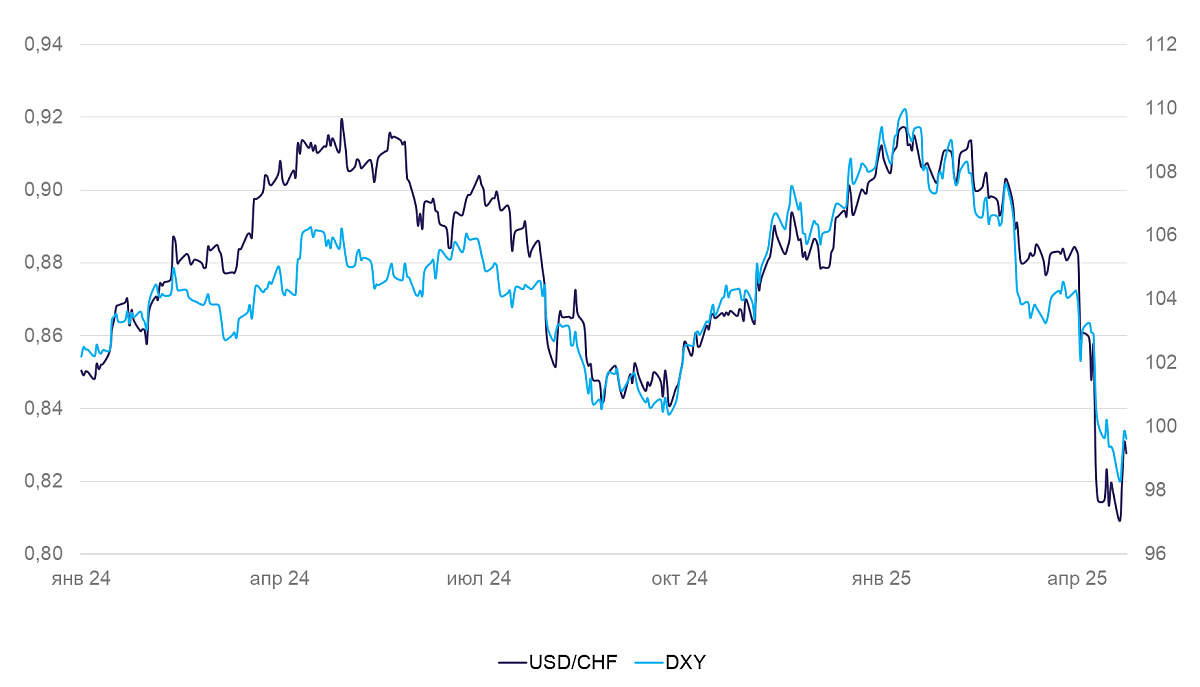

- Швейцария: франк развернулся одновременно с укреплением доллара

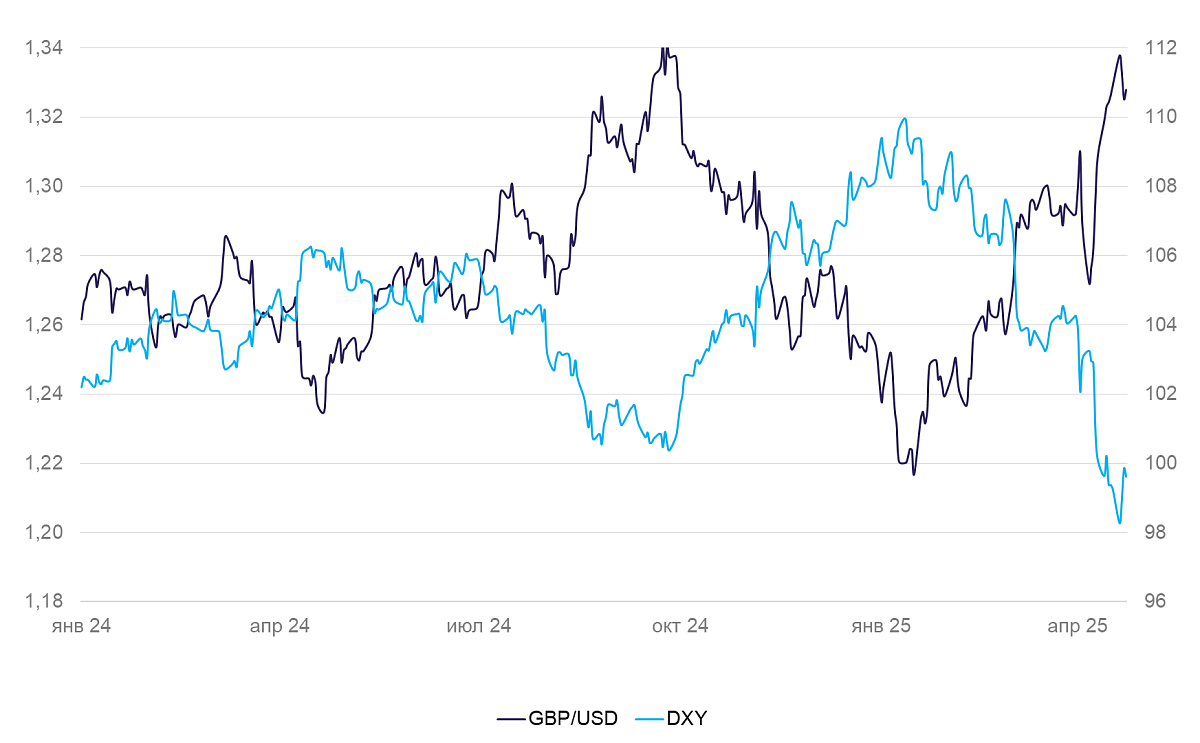

- Великобритания: фунт остается выше уровня сопротивления

- Австралия: рост «оззи» приостановился

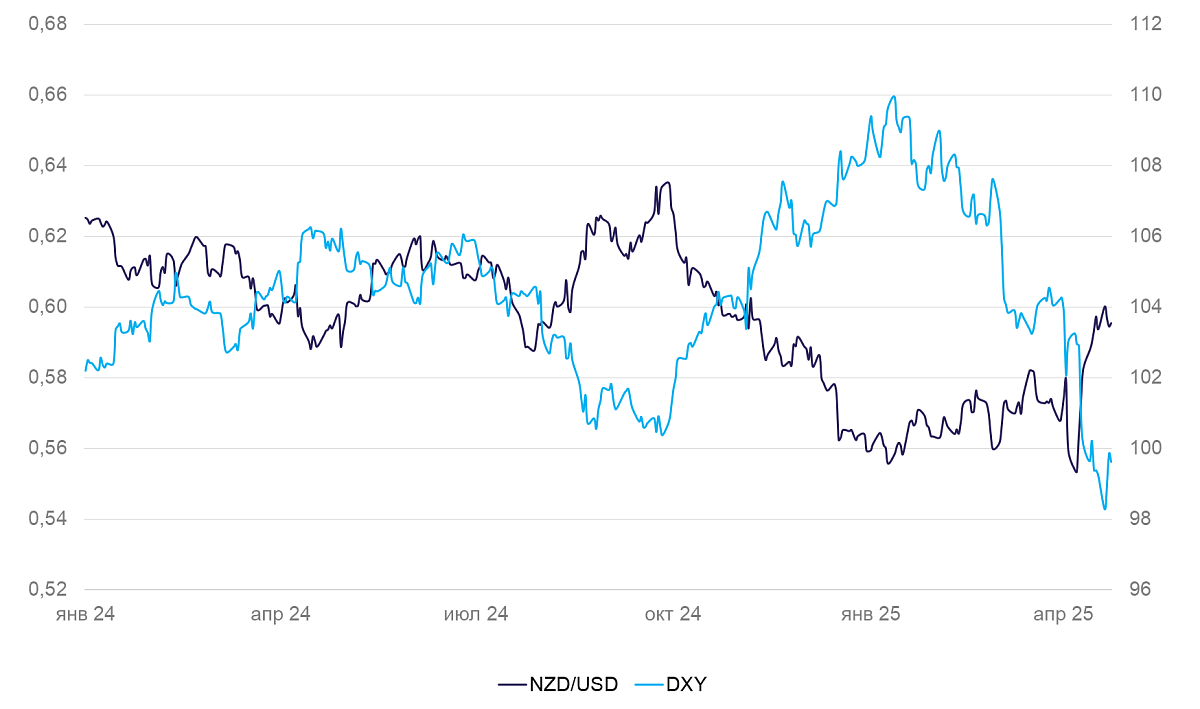

- Новая Зеландия: «киви» продолжает следовать за валютами Содружества наций

Европа

Еврозона (EUR/USD): остается вблизи трёхлетнего максимума

За неделю курс евро значимо не поменялся. Индекс деловой активности PMI в апреле снизился с 50,9 до 50,1 пунктов. Ожидания бизнеса балансируют на грани негативных, настроения в промышленности остаются хуже среднего.

На неделе вышли данные об изменении госдолга в еврозоне за 2024 г. Объем задолженности показал незначительный рост. Традиционно хуже всего ситуация обстоит во Франции, Финляндии, Австрии, Италии и Бельгии. В этих странах долг выше, чем требуют Маастрихтские критерии, и продолжает расти, так как большие социальные расходы сохраняются.

Евро укрепился уже достаточно сильно. В ближайшее время валюта может еще немного спекулятивно вырасти в цене. До конца года мы ждем снижения курса евро из-за расширения спреда между ставками ЕЦБ и ФРС.

Швейцария (USD/CHF): франк развернулся одновременно с укреплением доллара

Франк на неделе опустился в цене на 1%, с 0,82 до почти 0,83 за доллар. Франк ослаб чуть сильнее, чем окреп доллар. Существенных новостей о состоянии экономики не было, динамику курса франка целиком определяли потоки капитала.

В ближайшие недели разворот франка может продолжиться. Его переукрепление должно негативно повлиять на экспортную конкурентоспособность швейцарских компаний. Как следствие, ЦБ Швейцарии может принять меры для ослабления франка с помощью валютных интервенций.

Великобритания (GBP/USD): фунт остается выше уровня сопротивления

На неделе курс фунта значимо не изменился и остается вблизи годовых максимумов.

Индекс деловой активности PMI в апреле снизился с 51,5 до 48,2 пунктов. Ожидания бизнеса заметно ухудшились, но пока не достигли депрессивного уровня. Число новых заказов уменьшилось в большинстве отраслей, стоимость рабочей силы выросла. Это один из первых признаков фактических негативных последствий торговых войн.

Мы полагаем, что из-за «бегства от риска» в долларовой зоне краткосрочное укрепление фунта может продолжиться.

Тихоокеанский регион

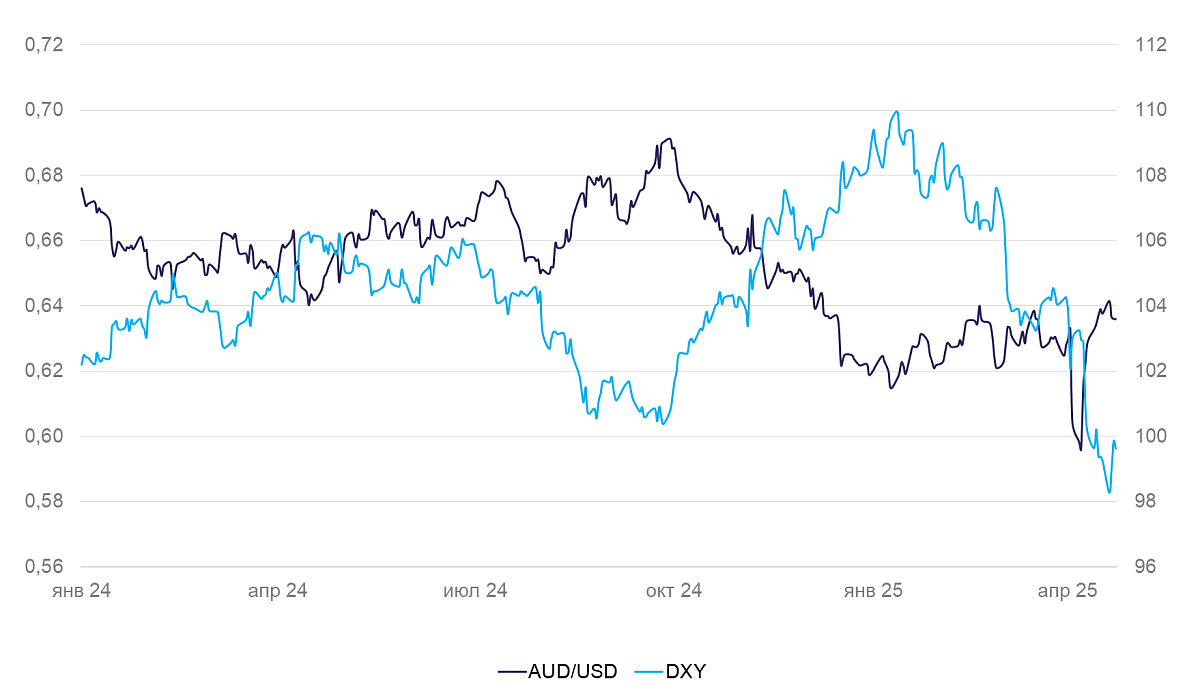

Австралия (AUD/USD): рост «оззи» приостановился

На неделе курс «оззи» снизился на 0,5%: чуть больше, чем укрепился доллар США.

Индекс деловой активности PMI в апреле незначительно снизился, но остался в положительной зоне — 51,7 пунктов. Торговые войны пока не сказываются на ожиданиях бизнеса.

Новая Зеландия (NZD/USD): «киви» продолжает следовать за валютами Содружества наций

На неделе отскок «киви» остановился. Валюта снизилась в цене на 0,3% - пропорционально курсу доллара.

Оборот внешней торговли в марте продолжил расти. Экспорт увеличился почти на 20% в годовом сравнении, импорт сравнительно не изменился, приток валюты в страну вырос. Эффект притока капитала усиливается за счет слабеющего доллара.