Ежедневный обзор зарубежных рынков акций. Макроэкономика и отчетный сезон сегодня выходят на первый план.

BCS Forex

30.04.2025

Ежедневный обзор зарубежных рынков акций. Макроэкономика и отчетный сезон сегодня выходят на первый план.

Ждем ВВП и PCE

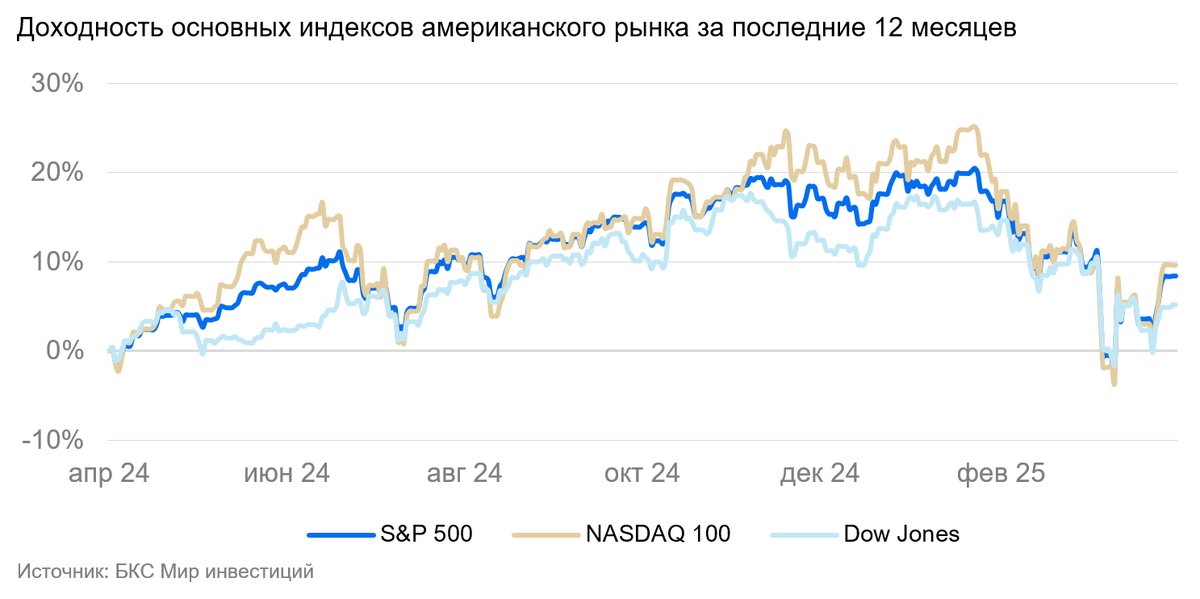

Вчера рынок рос: индекс S&P 500 прибавил 0,58%, Dow Jones — 0,75% и Nasdaq — 0,55%. В центре внимания сегодня — индекс расходов на личное потребление (PCE). Инвесторы ждут +2,6% во II квартале. ФРС предпочитает именно PCE в качестве индикатора инфляции. Также сегодня выходит первая оценка ВВП за I квартал, консенсус рынка +1,8%.

Инвесторов подбодрили заявления министра торговли Говарда Лютника о том, что Белый дом приближается к заключению торгового соглашения. Трамп позднее заявил, что соглашение с Индией может быть скоро достигнуто.

Лидерами роста стали бумаги Visa (+1%), Netflix (+1,32%), T-Mobile (+2,06%) и IBM (+1,37%).

Читайте также

29.04.2025

Рынки получили еще одну передышку

На неделе курс доллара сильно не изменился. Внимание администрации Трампа переключилось на попытки заключить перемирие на украинском направлении. В это же время обострилась напряженность между Индией и Пакистаном. Здесь военный конфликт может обернуться шоком для долговых рынков развивающихся стран, поскольку крупные инвестфонды могут начать фронтально сокращать позиции. При этом экономических новостей не было, и рынки пока сохраняли относительную стабильность.

29.04.2025

Ежедневный обзор зарубежных рынков акций. В Америке полным ходом идет отчетный сезон.

Отчетный сезон стартовал на прошлой неделе. Прибыль 3/4 уже представивших свои результаты компаний индекса S&P 500 превзошла ожидания Уолл-стрит. На неделе свои показатели сообщат техгиганты, включая Microsoft, Apple и Amazon.