Рынки росли перед заседанием ФРС

Неделя прошла без важных экономических новостей, и перед заседанием ФРС по ставке рынки вернулись к росту. Доллар незначительно подорожал. Фокус администрации Трампа остается на перемирии в украинском конфликте. Обострение между Индией и Пакистаном ушло из сводок, на смену ему пришли новости о возможном возобновлении боев в Секторе Газа. Фондовые рынки на событие пока не реагируют. Страны ОПЕК решили в июне нарастить добычу на 400 тыс. баррелей в сутки — в результате впервые за долгое время цена нефти Brent упала ниже $60 за баррель.

- США: доллар немного вырос без экономических новостей

- Канада: «луни» сохраняет стабильность

- Китай: юань укрепляется

- Япония: прогресса в торговых переговорах нет, инвесторы нервничают

- Россия: на майских праздниках курс находился вблизи 80 руб. за доллар США

Северная Америка

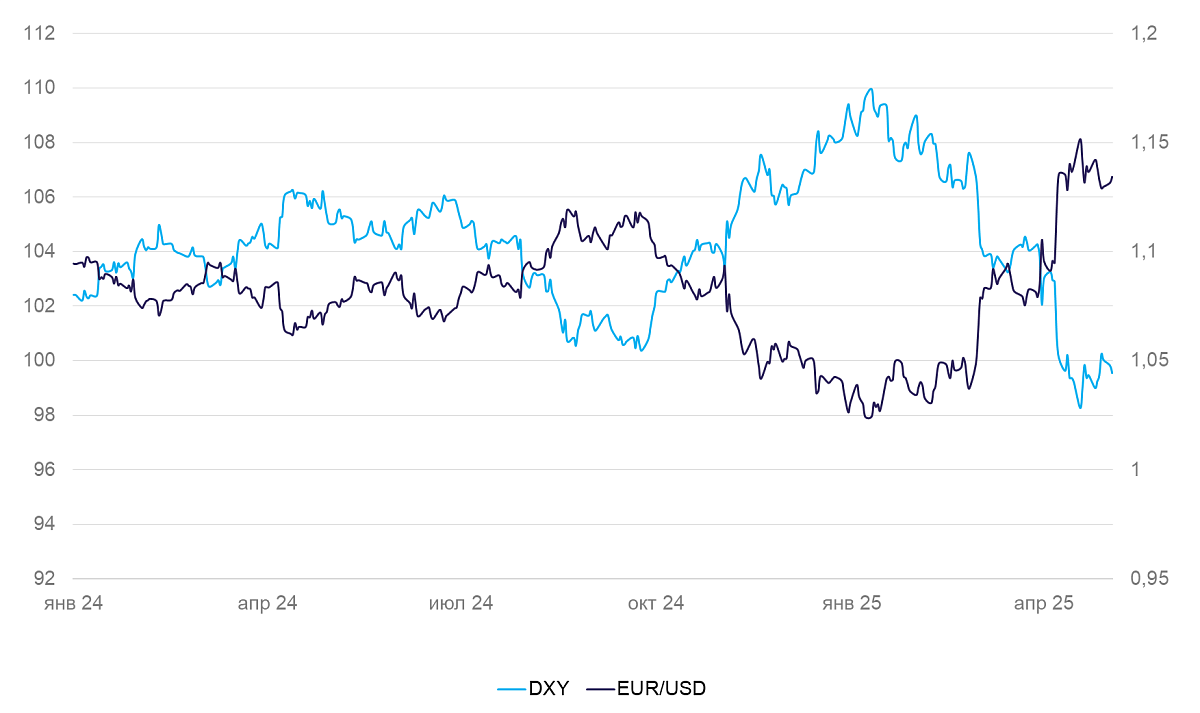

США (индекс DXY): доллар немного вырос без экономических новостей

За неделю курс доллара вырос на 0,3%. Индекс S&P 500 также вырос, но по большей части бенчмарк восстановил позиции после просадки с начала апреля.

Политический фон задавал украинский конфликт. Администрация Трампа объявила о подписании сырьевой сделки с Киевом, что, впрочем, последний оспорил. Затем Госдеп заявил, что США отказались от роли посредника в переговорах России и Украины, однако Трамп в интервью NBC заявил, что США только могут отказаться от посредничества.

По предварительной оценке, ВВП США за I квартал сократился на 0,3%. Основной вклад привнес рост импорта в 1,5 раза по сравнению с IV кварталом 2024 г. — в ожидании введения пошлин. Импорт учитывается в ВВП с обратным знаком, то есть его рост приводит к снижению ВВП. Почти все остальные составляющие ВВП продолжили увеличиваться — за исключением госрасходов (преимущественно оборонных), которые замедлились. СМИ отреагировали на статистику эмоционально, но в большей части экономики замедления не наблюдается.

Индекс расходов на личное потребление PCE за I квартал вырос в пересчете на год на 3,6% — заметно выше, чем 2,4% за IV квартал и намного выше цели ФРС в 2%. Выросла и общая инфляция, и базовая. Безработица в марте осталась на уровне 4,2%. Почасовая зарплата выросла на 0,2% в месячном сравнении и на 3,8% в годовом. Показатель остается на высоком уровне. Заказы в промышленности за март выросли на 4,3%, в основном из-за увеличения заказов в авиасекторе.

7 мая должно состояться заседание ФРС по ставке. Мы полагаем, что ставка останется без изменений, поскольку деловая активность стабильна, а инфляция ускорилась. Мы по-прежнему ожидаем, что в ближайшее доллар сохранит слабость, но окрепнет во II полугодии, когда увеличится спреда ставок между ФРС и ЕЦБ.

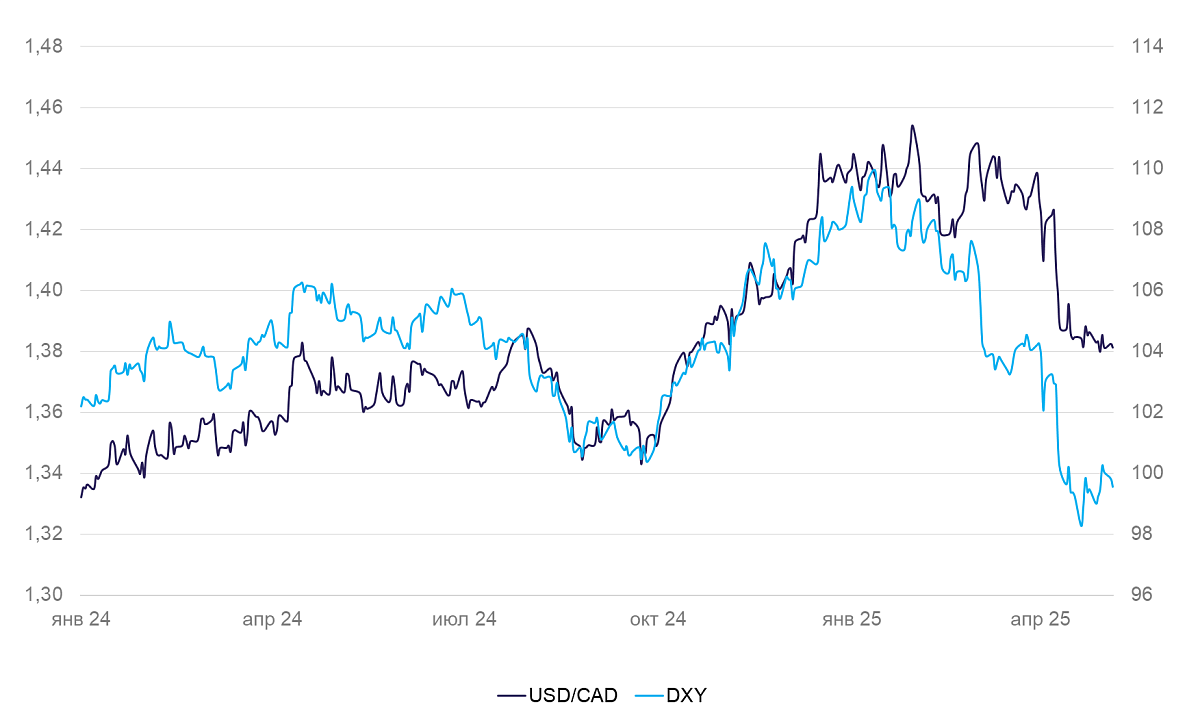

Канада (USD/CAD): «луни» сохраняет стабильность

За неделю курс канадского доллара значимо не поменялся. ВВП в феврале снизился в месячном выражении на 0,2% и, по предварительной оценке, вырос на 0,1% в марте. Экономика страны балансирует на грани стагнации и рецессии.

Азия

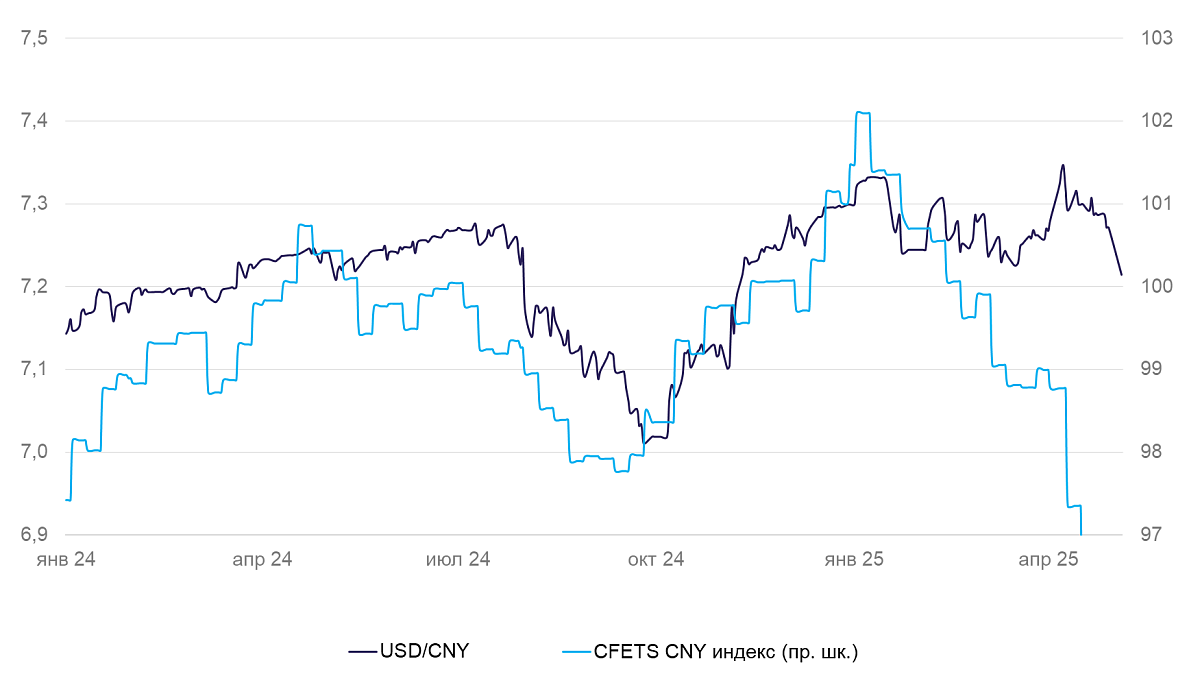

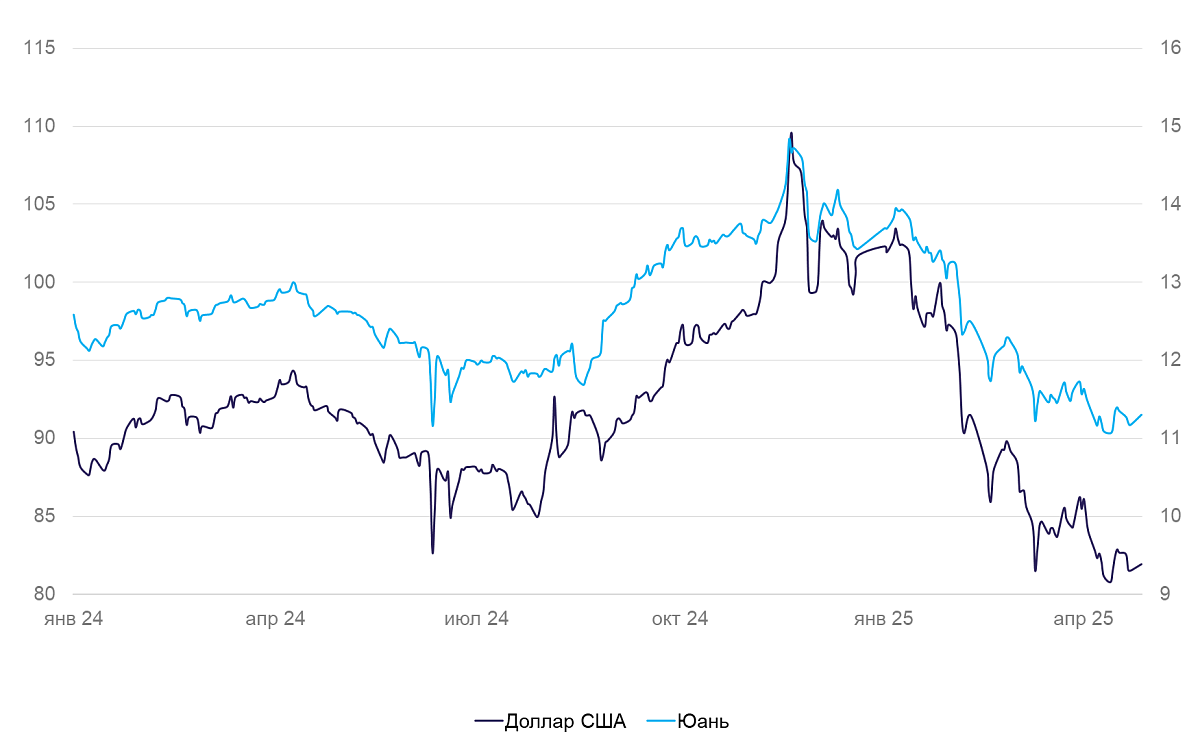

Китай (USD/CNY): юань укрепляется

За неделю курс юаня окреп на 0,8% с 7,26 до 7,21 за доллар США и приближается к нижней границе коридора 7,2–7,35, который держится с IV квартала 2024 г. Важных новостей не выходило. Мы ждем, что курс останется стабильным, с некоторой тенденцией к укреплению.

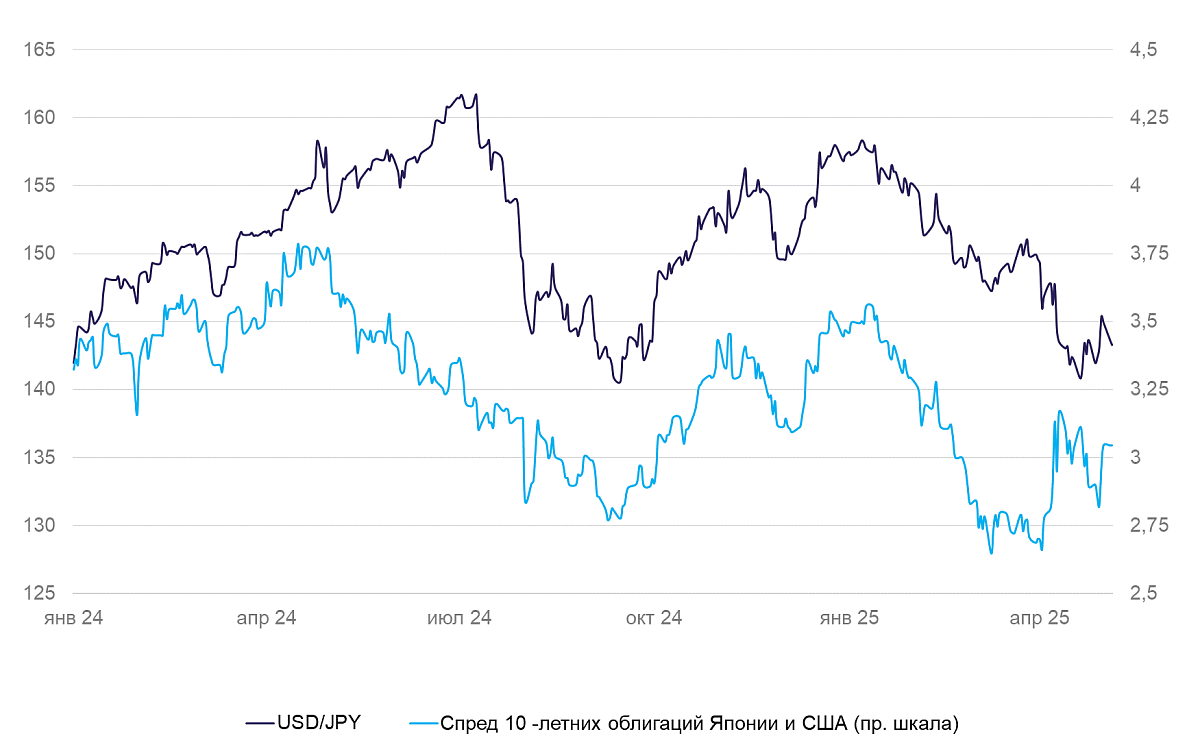

Япония (USD/JPY): прогресса в торговых переговорах нет, инвесторы нервничают

На неделе иена падала со 140 до 145 за доллар. Валюта оказалась под давлением из-за новостей, что Японии и США не удается найти консенсус на торговых переговорах. Затем иена вновь укрепилась, и по итогам недели курс ослаб всего на 0,7%. 5–6 мая в Японии не было торгов из-за национальных праздников, но в ближайшие дни укрепление может продолжиться.

Розничные продажи в марте сократились на 1,2% в месячном сравнении. Индекс промышленного производства также сократился — на 1,1%. Если промпроизводство балансирует между снижением и стабилизацией уже больше года, то заметное снижение потребительского спроса стало новым явлением. Пока что экономические показатели не сигнализируют о начале кризиса (например, уровень безработицы в марте остался на стабильных 2,5%), но замедление потребительского спроса указывает на нестабильность экономики.

1 мая ЦБ оставил ставку на уровне 0,5%. Банк Японии заявил, что может вновь повысить ставку, если его прогноз оправдается. В этом прогнозе регулятор предполагает дальнейшее ускорение инфляции и замедление роста экономики. Мы продолжаем ожидать укрепления иены.

Россия

Россия (USD/RUB): на майских праздниках курс находился вблизи 80 руб. за доллар США

Первая половина майских праздников не принесла сюрпризов для рубля. Курс оставался вблизи 80 руб. за доллар, но объем торгов был пониженным. В отдельные дни обороты падали до 20% среднесуточного объема торгов в рабочие дни. Ориентироваться на динамику курса в этих условиях не стоит. Пока он находится на максимумах значениях из-за слабого спроса и сильного предложения, которое остается высоким несмотря на падение цен на нефть. Правительство продает валюту в рамках бюджетного правила, и экономика не замечает снижение цен на нефть.

Мы ожидаем, что рубль будет постепенно слабеть, пока спрос на валюту будет восстанавливаться, а ее предложение со стороны ненефтяного экспорта — снижаться.

Читайте также

Основной причиной снижения стали неоднозначные комментарии Трампа по поводу торговых соглашений, которые подорвали надежды инвесторов на скорый прогресс в тарифных переговорах. Кроме того, участники рынка с осторожностью ожидают сегодняшнего заседания ФРС.