Компромисс между США и Китаем поддержал доллар

На неделе курс доллара и рынки заметно выросли после того, как США и Китай достигли компромисса по пошлинам. Тарифы снижены до 10–30%, и стороны договорились о паузе в 90 дней для дальнейших дискуссий. Дополнительный позитив на рынки принесли новости о возможных прямых переговорах России и Украины, за которые активно выступали Дональд Трамп и Москва. Военный конфликт между Индией и Пакистаном обострился: стороны атакуют друг друга тяжелым вооружением.

- США: торговая сделка с Китаем добавила рынкам оптимизма

- Канада: «луни» подешевел на торговых новостях

- Китай: юань продолжил укрепляться после договоренностей с США

- Япония: торговая политика США опять подкосила иену

- Россия: фундаментальные факторы все еще удерживают рубль от девальвации

Северная Америка

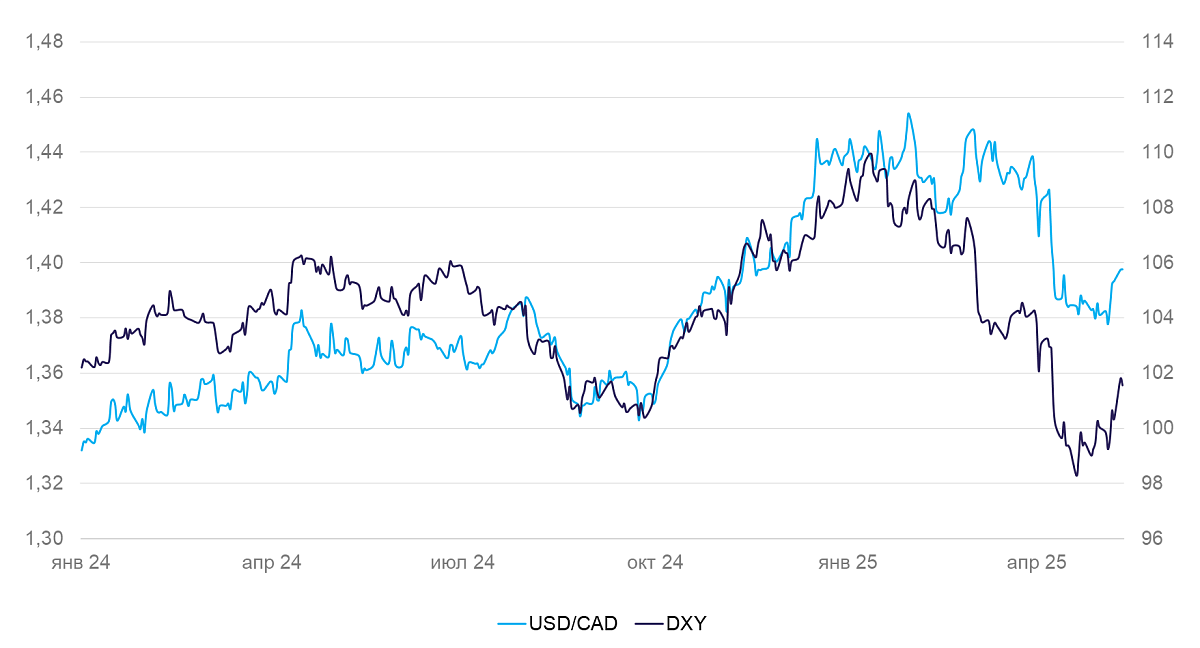

США (индекс DXY): торговая сделка с Китаем добавила рынкам оптимизма

На выходных США и Китай достигли компромисса по пошлинам. Ставки пошлин были снижены со 150% до 30% со стороны США и со 125% до 10% со стороны Китая. Новые тарифы действуют 90 дней, пока стороны договариваются о долгосрочных условиях торговли. Рынки восприняли переговоры с большим воодушевлением. Курс доллара вырос на 2,3%. Индекс S&P 500 в понедельник также прибавил 200 пунктов. Кроме того, Дональд Трамп активно выступает за прямые переговоры России и Украины, что добавило рынкам оптимизма. Возможность введения отраслевых пошлин в следующие два месяца инвесторы пока игнорируют.

7 мая состоялось заседание ФРС по ставке. Как и ожидалось, она не изменилась: деловая активность была сравнительно стабильной, а инфляция и инфляционные ожидания населения и бизнеса существенно увеличились. По словам главы ФРС Джерома Пауэлла, регулятору нужно убедиться, что из-за активной торговой политики Трампа цены не изменятся. И для этого Федрезерву требуется больше времени. Комитет по рынкам ФРС считает, что риски повышения безработицы и инфляции в последнее время выросли. Пауэлл не исключил, что понижение ставки придется отложить до 2026 г., если рост цен будет ускоряться. Инфляция и базовая инфляция в апреле остались умеренными — 0,2% м/м. Текущая динамика вполне позитивна. Если она сохранится, ФРС может вернуться к снижению ставки с середины лета.

Мы по-прежнему ожидаем сохранения слабого доллара в ближайшее время — с учетом новостной волатильности. По нашим прогнозам, американская валюта должна укрепиться во II полугодии, когда спред между ставками ФРС и ЕЦБ расширится.

Канада (USD/CAD): «луни» подешевел на торговых новостях

За неделю канадский доллар снизился в цене на 1,4% в результате укрепления доллара США на новостях о торговой сделке США и Китая.

Уровень безработицы в апреле вырос с 6,7% до 6,9%. За два года он увеличился на 2 процентных пункта. Средняя номинальная зарплата в апреле выросла на 3,5% г/г. В реальном выражении рост составил 1,2%. Рынок труда указывает на все еще нестабильное положение экономики Канады. Мы полагаем, что «луни» сохранит склонность к слабости — с поправкой на торговую волатильность.

Азия

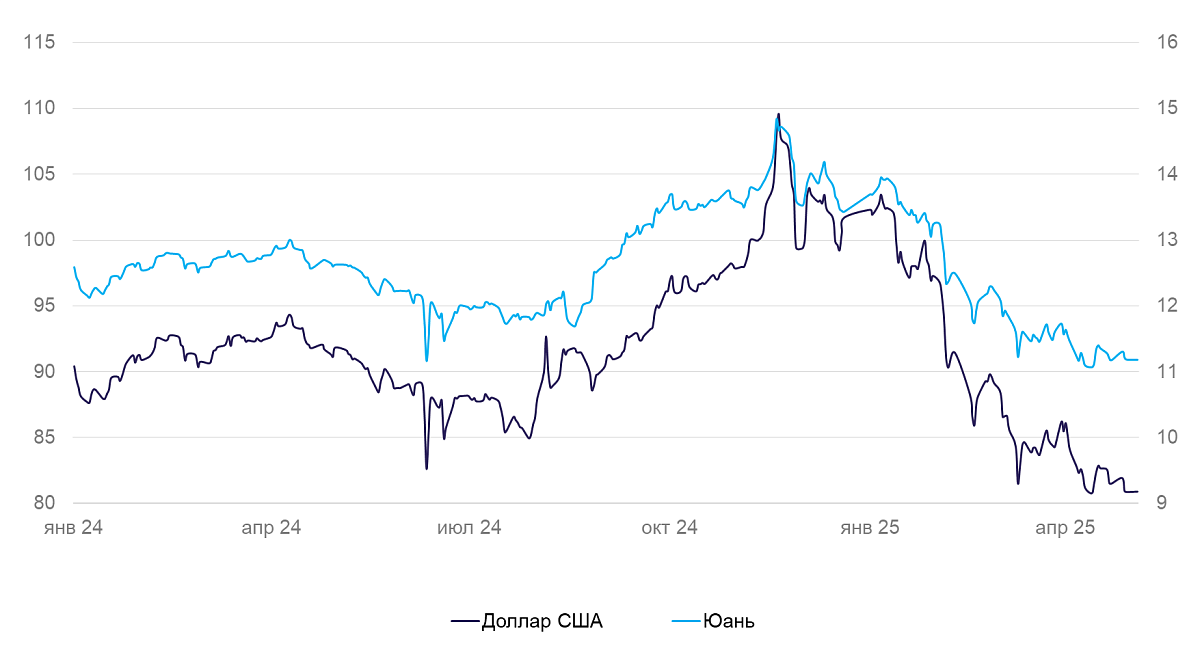

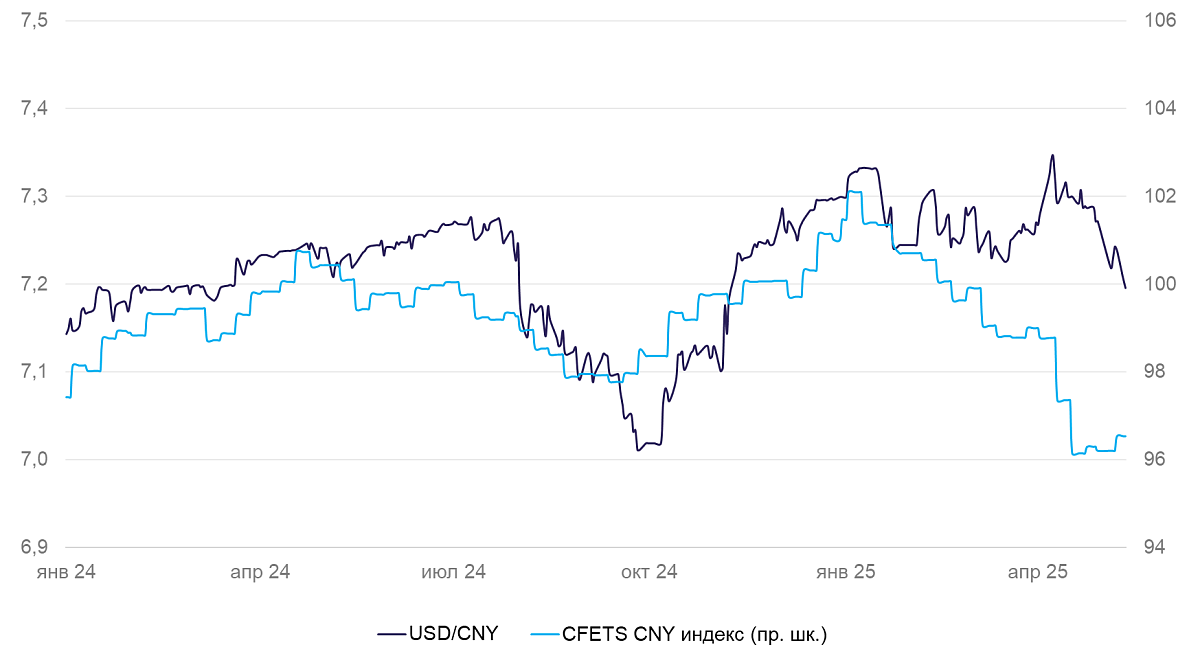

Китай (USD/CNY): юань продолжил укрепляться после договоренностей с США

7 мая Национальный Банк Китая снизил ставку семидневного РЕПО с 1,5% до 1,4%, а норму обязательных резервов — с 7,1% до 6,6%. Это должно высвободить около 1 трлн юаней ликвидности для кредитования. Помимо этого, регулятор снизил на 25 базисных пунктов ставки по ряду других финансовых инструментов. Несмотря на смягчение политики, за неделю юань окреп с 7,22 до 7,19 (+0,3%). Валюта Поднебесной приближается к нижней границе коридора 7,2-7,35 за доллар США. Этот диапазон держится с IV квартала 2024 г. Смягчение монетарной политики НБК ожидалось, тогда как компромисс с США стал для рынков приятным сюрпризом.

Экспорт из Китая в апреле вырос на 8,1% г/г до $96 млрд — вблизи исторических максимумов даже с поправкой на валютные колебания. В апреле пошлины США уже начали действовать. Несмотря на это, объем экспорта не снизился. Потребительские цены в апреле почти не изменились (+0,1% м/м). Цены производителей продолжали снижаться (-2,7% г/г). Больших перемен в трендах не произошло: из-за дефляции в промышленности широкий индекс цен остается неизменным.

Мы ожидаем дальнейшей стабильности курса юаня с некоторой тенденцией к укреплению.

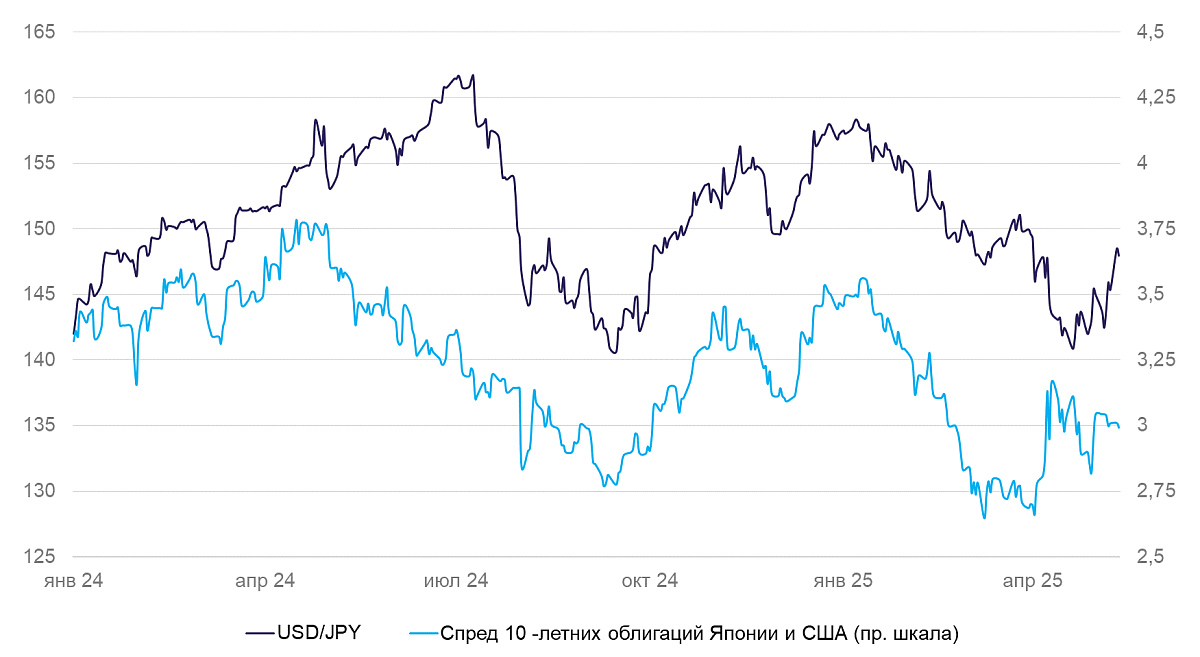

Япония (USD/JPY): торговая политика США опять подкосила иену

На неделе японская валюта обвалилась на 3,95% до 148 иен за доллар, отзеркалив укрепление последнего. Дополнительным фактором для пессимизма послужили сообщения о том, что в торговых переговорах с США отсутствует прогресс.

Средняя номинальная зарплата и расходы населения в марте выросли на 2,1% г/г. С поправкой на инфляцию — снизились на 2%. Доходы населения и потребительская активность продолжают ухудшаться. Мы по-прежнему ждем укрепления иены в среднесрочной перспективе.

Россия

Россия (USD/RUB): фундаментальные факторы все еще удерживают рубль от девальвации

Курс опускался ниже 80 рублей за доллар США на новостях о возможности переговоров России и Украины. Однако фундаментальные факторы удерживают рубль от ослабления. Экономическая активность в майские праздники была низкой, а спрос на валюту — слабым. Активизация спроса на квазивалютные долговые бумаги сокращает спрос на прямую покупку валюты. В среднем за март–апрель спрос на такие инструменты составил около $4 млрд, что укрепляет курс в среднем на два рубля. Также нефтегазовые компании получают низкие компенсации из бюджета в рамках демпфера. Это вынуждает их продавать валюту, чтобы покрыть рублевые издержки. Ряд факторов, обеспечивающих избыточную силу рубля стали следствием уникальных временных условий. Фундаментальные подвижки спроса и предложения валюты на рынке способны быстро их обнулить и вернуть курс в диапазон выше 90 рублей за доллар США.