Инфляция в Европе умеренно ускоряется

Курс доллара США на неделе ослаб после исчерпания эффекта от сделки США с Китаем и снижения кредитного рейтинга США от агентства Moody’s. Это привело к пропорциональному укреплению большинства других валют, и их динамика вернулась к тренду последних месяцев. В большинстве стран Европы наблюдалось некоторое ускорение инфляции. В случае продолжения такой динамики ожидания рынков по снижению ставок ЕЦБ и Банка Англии могут не оправдаться.

- Еврозона: инфляция ускоряется

- Швейцария: фарминдустрия развивается рекордными темпами

- Великобритания: фунт вернулся к годовым максимумам

- Австралия: Банк Австралии продолжает снижать ключевую ставку

Европа

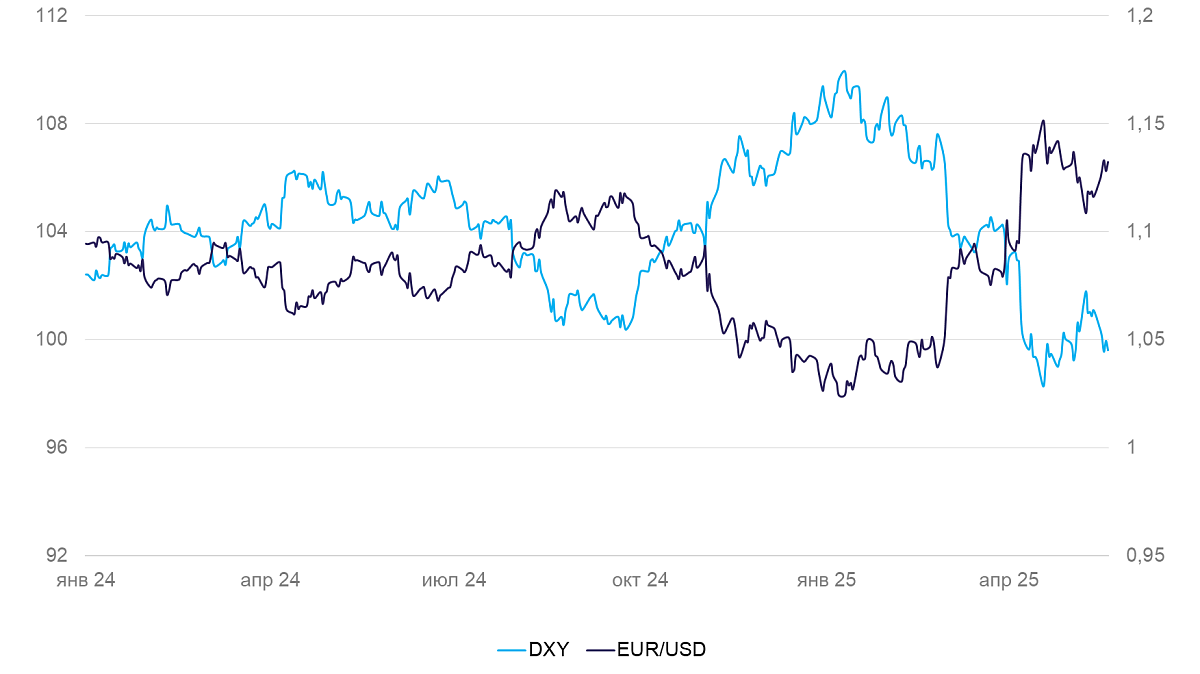

Евро (EUR/USD): инфляция в еврозоне ускоряется

На неделе курс евро укрепился на 1,4%, отыграв ослабление предыдущей недели, и вернулся к уровню 1,13 к доллару США.

Композитный индекс PMI в мае стал указывать на будущее снижение деловой активности (49,5 пунктов) из-за формирования негативных ожиданий бизнеса и в промышленности, и в сфере услуг.

Инфляция в апреле выросла на 0,6% месяц к месяцу (м/м)) и 2,2% год к году (г/г). Темп инфляции соответствовал ожиданиям рынка, но оказался существенно выше нужного для достижения цели по инфляции. С начала года рост цен уже составил 1,3% при цели около 2%. Ускорение инфляции на фоне низкой деловой активности ставят ЕЦБ перед выбором — продолжить снижать ключевую ставку для поддержания экономики или перестать это делать на фоне роста цен и расходов государственных бюджетов. Рынок продолжает ожидать снижения ставки во второй половине года, но эти ожидания могут не оправдаться.

Полагаем, что в ближайшие месяцы евро будет выглядеть слабее текущего уровня из-за постепенного увеличения спреда ставок между ЕЦБ и ФРС.

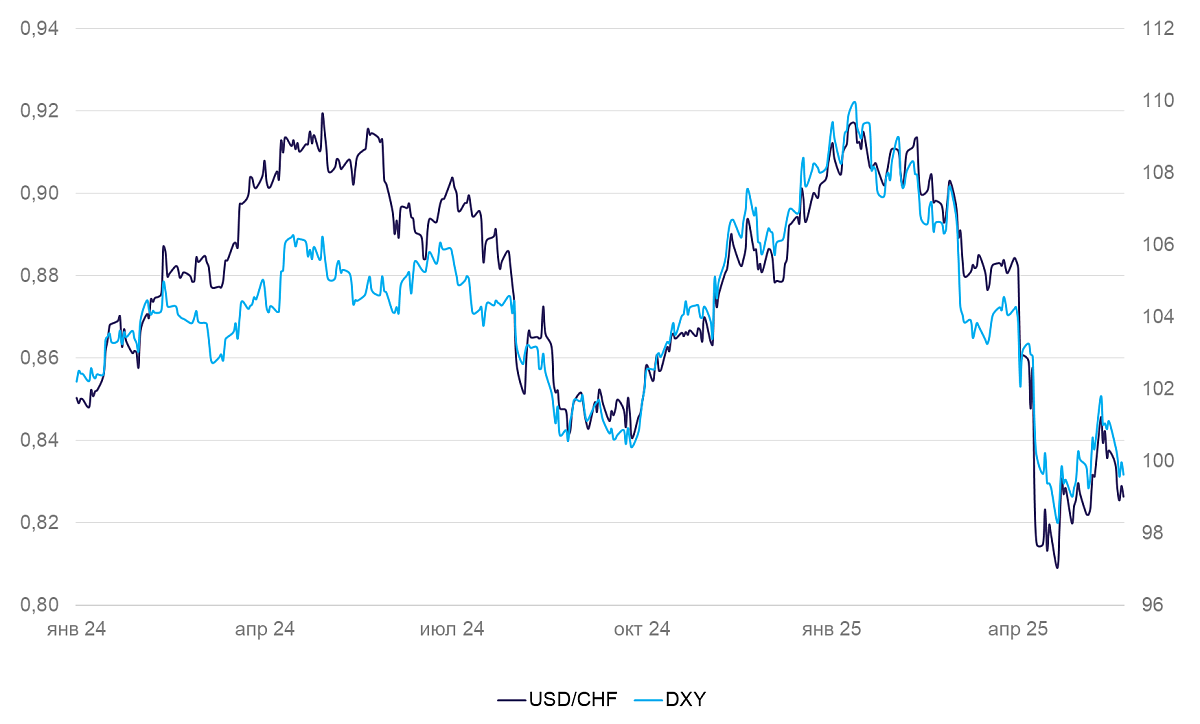

Франк (USD/CHF): фарминдустрия развивается рекордными темпами

Франк на неделе укрепился на 2%, отразив снижение курса доллара США.

Промышленное производство в I квартале 2025 г. выросло на 8,5% г/г. Отчасти этот рост стал следствием пересмотра данных за IV квартал в сторону понижения на 2 п.п. Несмотря на это, промпроизводство продолжает расти крайне быстро — максимальным темпом с 2021 г. и быстрее, чем в других промышленно развитых странах. Основной вклад внесла обрабатывающая промышленность, прежде всего фармацевтика (+30% г/г), которая выигрывает от торговой войны и переноса производств на нейтральную территорию.

Рост реальной деловой активности благоприятен для франка. Однако избыточное укрепление валюты должно негативно повлиять на экспортную конкурентоспособность швейцарских компаний. Это создает условия для интервенций центробанка Швейцарии для ослабления франка или введения нетрадиционных мер денежно-кредитной политики. В частности, глава монетарного регулятора Швейцарии заявлял, что не исключает возврата к отрицательным процентным ставкам.

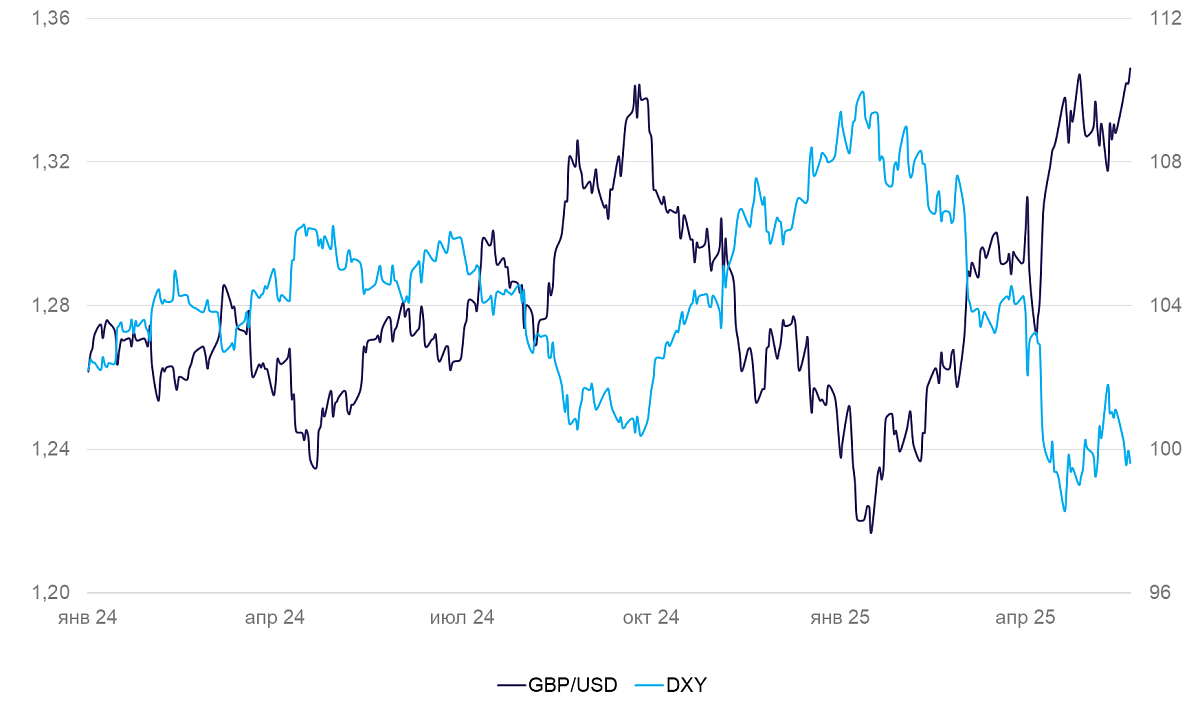

Британский фунт (GBP/USD): возвращение к годовым максимумам

На неделе курс фунта вырос на 1,3%, полностью отразив движение курса доллара США. Валютный курс опять вернулся к своим годовым максимумам.

Инфляция в апреле резко ускорилась (+1,2% м/м) и достигла 3,5% г/г. Базовая инфляция (без учета продовольствия и цен на энерготовары) также выросла (+1,4% м/м и 3,8% г/г). Основной вклад в ускорение инфляции пришелся на подорожание топлива и электроэнергии, коммунальных услуг, туристических услуг, а также рост стоимости авто (из-за повышения налога на электромобили).

Несмотря на рост цен, оборот розничной торговли также увеличился (+1,2% м/м) и достиг доковидного уровня. Накопленный рост зарплат за последние 3–4 года должен будет поддерживать увеличение потребительского спроса еще в течение некоторого времени.

Индекс PMI в мае остался негативным – 49 пунктов в целом, 45 п. в промышленности. Высокая стоимость электроэнергии и перспектива торговых войн давили на ожидания бизнеса. Бегство от риска в долларовой зоне привело к укреплению фунта. Полагаем, что в краткосрочной перспективе возможно снижение курса.

Тихоокеанский регион

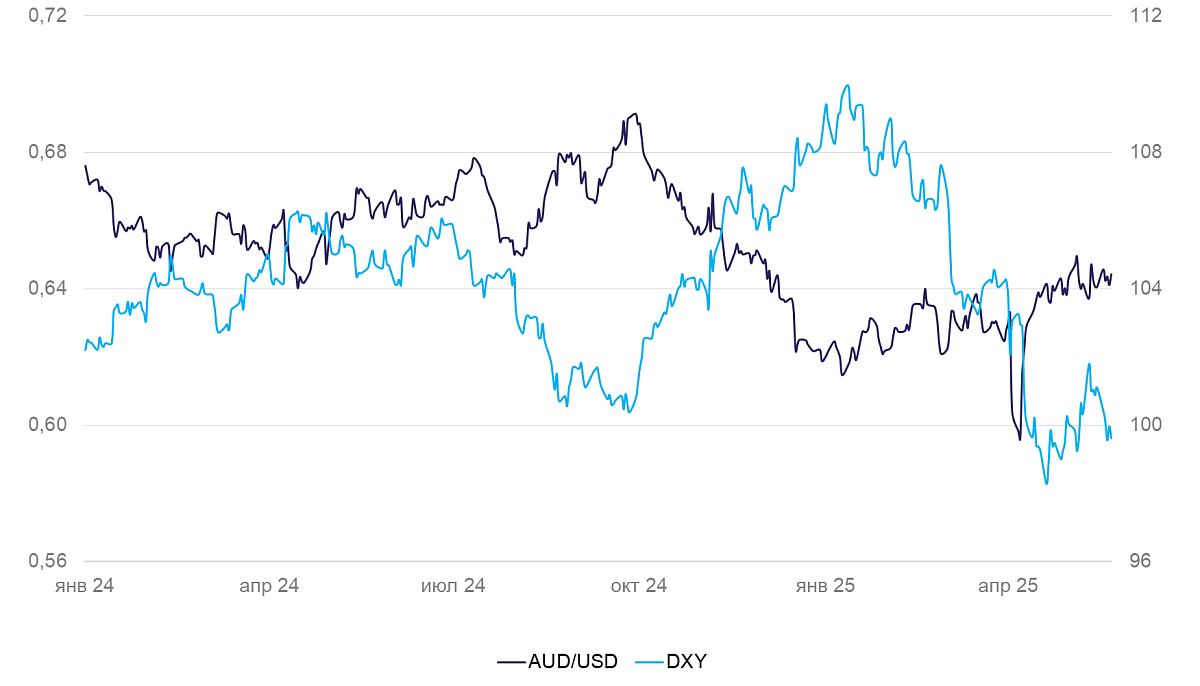

Австралия (AUD/USD): банк Австралии продолжает снижать ставку

На неделе курс «оззи» оставался стабильным. Банк Австралии 20 мая снизил ставку с 4,1% до 3,85%. ЦБ продолжает отмечать неустойчивое состояние экономики и необходимость дальнейшего смягчения денежно-кредитных условий.