Еженедельный обзор валют

BCS Forex

04.06.2025

Еженедельный обзор валют

На неделе значимых экономических новостей не выходило, и рынки в целом менялись в соответствии с предыдущими трендами. Курс доллара незначительно снизился. Российский рынок и курс рубля несколько выросли, однако в целом движения были умеренными. Комментарии по поводу возможного снижения ключевой ставки добавили рынкам волатильности. Доходность ОФЗ снизилась примерно на 1 процентный пункт.

- США: рынки опять получили передышку

- Канада: «луни» без значимых новостей вернулся к тренду

- Китай: юань стабилен

- Япония: банки столкнулись с краткосрочной нехваткой ликвидности

- Россия: в преддверии заседания ЦБ курс укрепился почти до 78 руб. за доллар США

Северная Америка

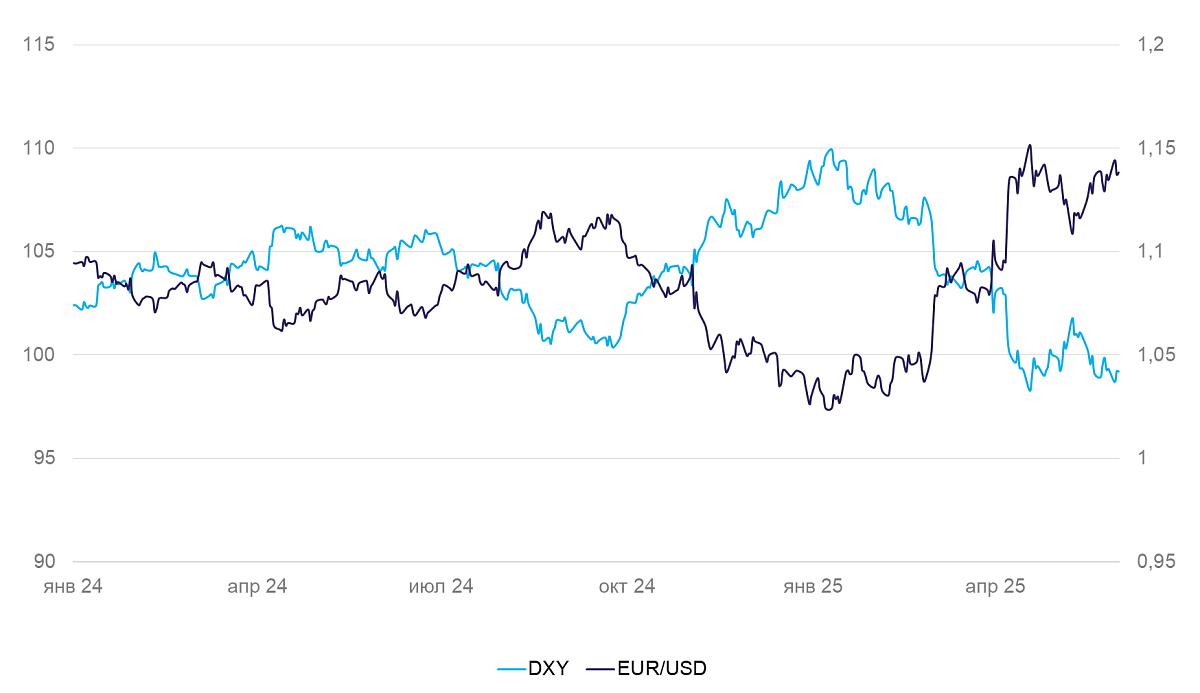

США (индекс DXY): рынки опять получили передышку

Курс доллара на неделе снизился на 0,7%.

По второй оценке, ВВП в I квартале 2025 г. снизился на 0,2% (первая оценка — 0,3%). Существенного пересмотра ВВП не произошло. Напомним, ВВП снизился по большей части из-за заметного роста импорта. И общая, и базовая месячная инфляция PCE в апреле составила 0,1%. Годовая базовая инфляция снизилась с 2,7% до 2,5%. Текущие темпы инфляции остаются низкими после роста на 0,8% за январь–февраль. Тогда компании активно формировали запасы в ожидании будущих пошлин. Заказы в промышленности в апреле сократились на 3,7% в месячном сравнении (м/м), но в основном из-за нормализации изменчивых заказов в авиапромышленности. Без них сокращение составило 0,5% м/м.

На неделе глава ФРС Джером Пауэлл встречался с Дональдом Трампом и подтвердил приверженность умеренно-жесткой денежно-кредитной политике. Инфляционного давления пошлин пока не было, но оно вполне может вырасти в ближайшие месяцы.

Мы по-прежнему ожидаем сохранения слабого доллара в ближайшее время (с учетом новостной волатильности) и его укрепления во II полугодии после увеличения спреда между ставками ФРС и ЕЦБ.

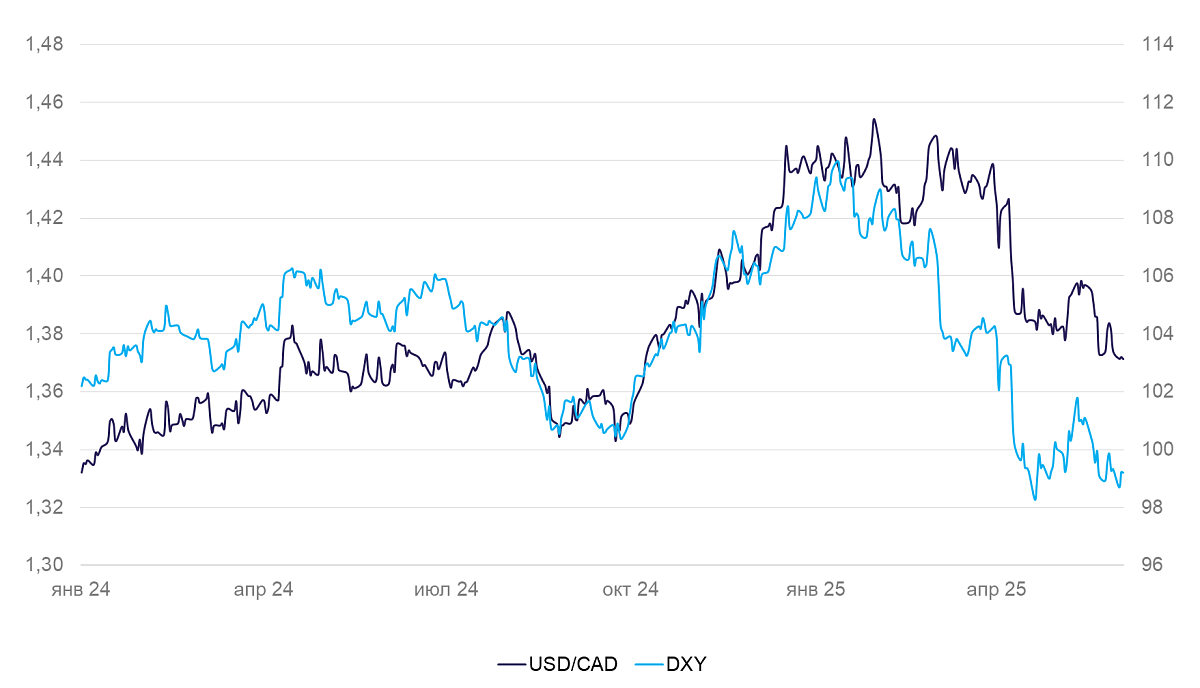

Канада (USD/CAD): «луни» без значимых новостей вернулся к тренду

На неделе курс канадского доллара вновь вырос на 0,9%, чуть сильнее, чем было снижение у курса доллара США. Существенных новостей не выходило, и канадский доллар в целом отражал движения американской валюты.

ВВП Канады в I квартале вырос на 2,2% в годовом сравнении (г/г) и на 0,5% в квартальном (к/к). Динамика соответствует предварительным оценкам деловой активности. Мы полагаем, что «луни» все еще будет склонным к ослаблению относительно доллара США — с поправкой на торговую волатильность.

Азия

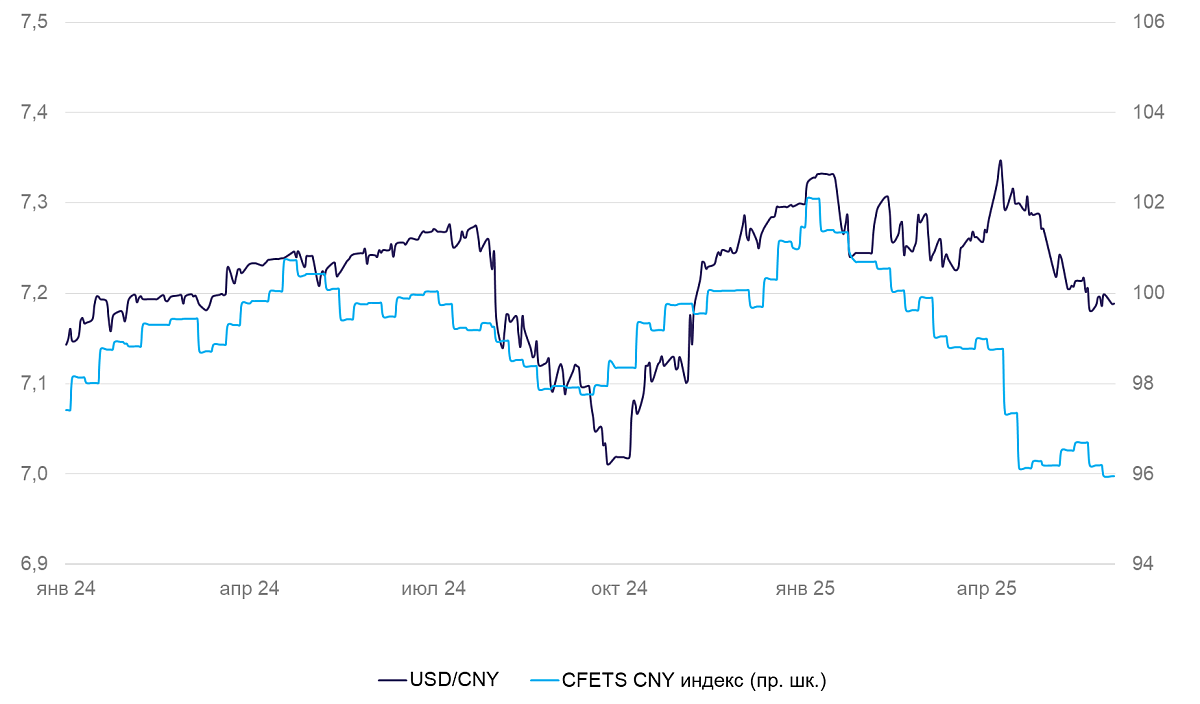

Китай (USD/CNY): юань стабилен

Курс юаня за неделю незначительно укрепился. Существенных новостей на неделе не выходило, и валюта Поднебесной была неизменной. Укрепление было чисто техническим из-за незначительного ослабления доллара. Мы полагаем, что курс юаня останется стабильным, с некоторой тенденцией к укреплению.

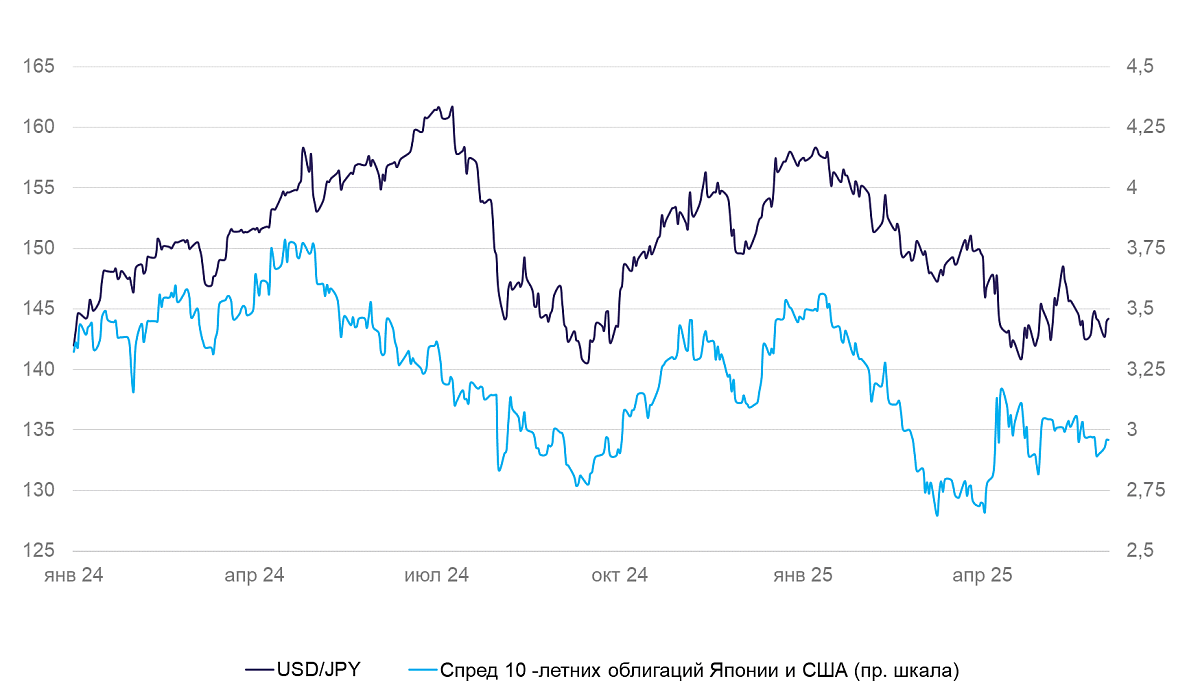

Япония (USD/JPY): банки столкнулись с краткосрочной нехваткой ликвидности

На неделе курс иены укрепился на 0,4%, но остался на уровне порядка 144 иены за доллар США.

Промышленное производство снизилось в апреле на 0,9%. Причина в нормализации объема заказов, выросших в марте из-за ажиотажного спроса американских компаний перед введением пошлин. Снижение пока не говорит об устойчивом замедлении деловой активности. Внутренний спрос также пока не снизился, несмотря на торговые опасения. Оборот розничной торговли вырос на 0,5% м/м — в пределах тренда. Безработица в апреле осталась на уровне 2,5%.

На неделе возникли риски дефицита ликвидности на межбанковском рынке. Чтобы его предотвратить, Банк Японии увеличил лимиты на рынке РЕПО гособлигаций и срок их принятия на свой баланс. Мера оказалась эффективной, и доходности гособлигаций вернулись на сравнительно высокие, но устойчивые уровни (2,3% для 15-летних облигаций, 1,5% — для 10-летних). Возникновение проблем с ликвидностью может потребовать от Банка Японии дополнительных мер по её предоставлению в обозримом будущем даже при сохранении ставки денежно-кредитной политики на текущем уровне.

Мы по-прежнему ожидаем укрепления иены в среднесрочной перспективе.

Россия

Россия (USD/RUB): в преддверии заседания ЦБ курс укрепился почти до 78 руб. за доллар США

На неделе рубль держался на уровне 78–80 за доллар. Курс колебался в сравнительно узком диапазоне с тенденцией к снижению. В эту пятницу состоится заседание Банка России по ключевой ставке. Рыночный консенсус разделился: примерно две трети участников рынка ждут сохранения ставки на уровне 21%, треть – снижения до 19–20%. На ожиданиях возможного снижения ставки доходность ОФЗ опустилась примерно на 1 п.п.

Читайте также

11.12.2025

ФРС добавляет рынку ликвидности, доллар дешевеет

Курс доллара на неделе немного укреплялся, но после заседания ФРС упал в цене на 0,6% по индексу DXY. Федрезерв ожидаемо снизил ставку с 4% до 3,75%, и коррекция курса была технической. ФРС также анонсировала возобновление программы РЕПО, чтобы влить ликвидности в финансовую систему. Будут «реповаться» гособлигации США до 3 лет. В первый месяц объем составит $40 млрд и будет меняться ежемесячно. Также ФРС подняла лимит для сделок РЕПО на 1 день, но его, вероятно, будут применять лишь в случае экстренной нехватки ликвидности. Более доступная долларовая ликвидность должна способствовать небольшому ослаблению курса доллара в ближайшие месяцы.

09.12.2025

Рынки ждут ФРС

Курс доллара на неделе изменился несильно. Рынки все еще ждут снижения ставки ФРС, и на денежных рынках наблюдается некоторое напряжение. Канадский доллар и иена отреагировали на статистику эмоциональнее, чем мы ждали. Рубль окреп до годовых максимумов.

09.12.2025

Netflix — громкая покупка, которая еще не состоялась. Мнение аналитиков.

5 декабря компания Netflix объявила о соглашении на приобретение основных активов Warner Bros. Discovery (WBD). Через три дня Paramount Skydance направила акционерам WBD альтернативное предложение. Реакция рынка оказалась мгновенной: с момента закрытия торгов 5 декабря и на момент сообщения о «враждебной» заявке Paramount акции Netflix просели в цене более чем на 4%, опускаясь к минимальным значениям с апреля 2025 г.