Развитые страны смягчают монетарную политику

Курс доллара на неделе снизился на 0,4% на фоне новостей о внутренних конфликтах в администрации президента США, а также в преддверии заседания ФРС по ставке 6 июня. ЕЦБ снизил ставку на 0,25%. Банк Австралии заявлял, что готов к дальнейшему смягчению денежно-кредитной политики (ДКП). Швейцарский франк окреп на фоне стабильного роста экономики. Большинство развитых стран продолжают сталкиваться с экономической или валютной необходимостью смягчения ДКП, несмотря на временную передышку в торговой войне.

- Еврозона: ЕЦБ ожидаемо снизил ставку

- Швейцария: экономика и цены позволят смягчать монетарную политику

- Великобритания: фунт оформил новый годовой максимум

- Австралия: «осси» укрепляется по тренду

Европа

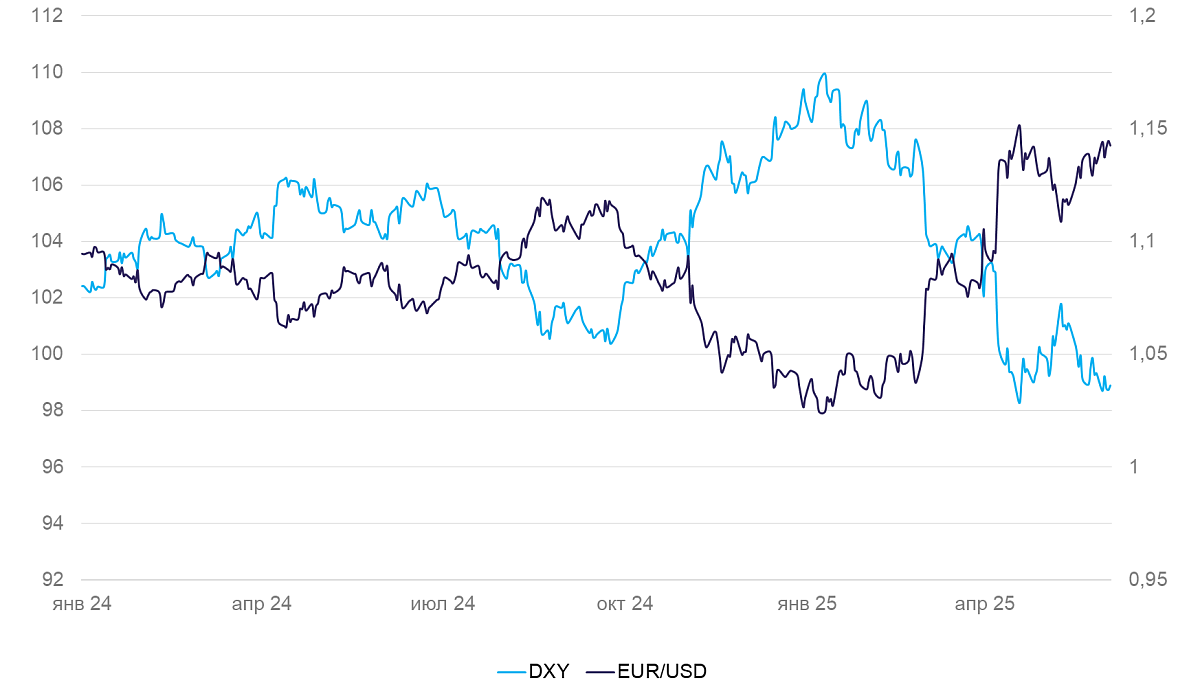

Еврозона (EUR/USD): ЕЦБ ожидаемо снизил ставку

На неделе курс евро вырос на 0,7% и вернулся к $1,14.

По предварительной оценке, цены в мае не изменились за месяц (0% м/м), а годовые темпы инфляции снизились до 1,9%. Цены производителей продолжили снижаться (-2,2% м/м) второй месяц подряд — по большей части из-за падения цен на энергоносители на 7,7% м/м на фоне дешевеющей нефти. Однако в промышленности ситуация остается депрессивной. Число банкротств среди крупных компаний на максимуме с 2008 г. 20 тысяч сотрудников Volkswagen (3%) согласились на досрочное расторжение рабочих контрактов в ближайшие четыре года. Еще 10 тыс. могут сократить в ближайшее время.

5 июня ЕЦБ, как и ожидалось, снизил депозитную ставку с 2,25% до 2% (остальные ставки снижены пропорционально). Инфляционный шок от торговой войны США пока так и не реализовался. Цена нефти снижается из-за стагнации спроса, а внутренний спрос остается слабым и не создает инфляционного давления. Реальный объем розничных продаж был 102% относительно среднего уровня 2021 г. Угроза торговой войны и продолжающиеся энергетический и политический кризисы по-прежнему сдерживают деловую активность. В этих условиях снижение ставки выглядит вполне оправданным. Приверженцы жесткой ДКП после заседания вновь высказывались за паузу в снижении ставки до тех пор, пока не будет достигнуто торговое соглашение с США.

Мы полагаем, что в ближайшие месяцы евро будет постепенно слабеть относительно $1.15 из-за постепенного увеличения спреда ставок между ЕЦБ и ФРС.

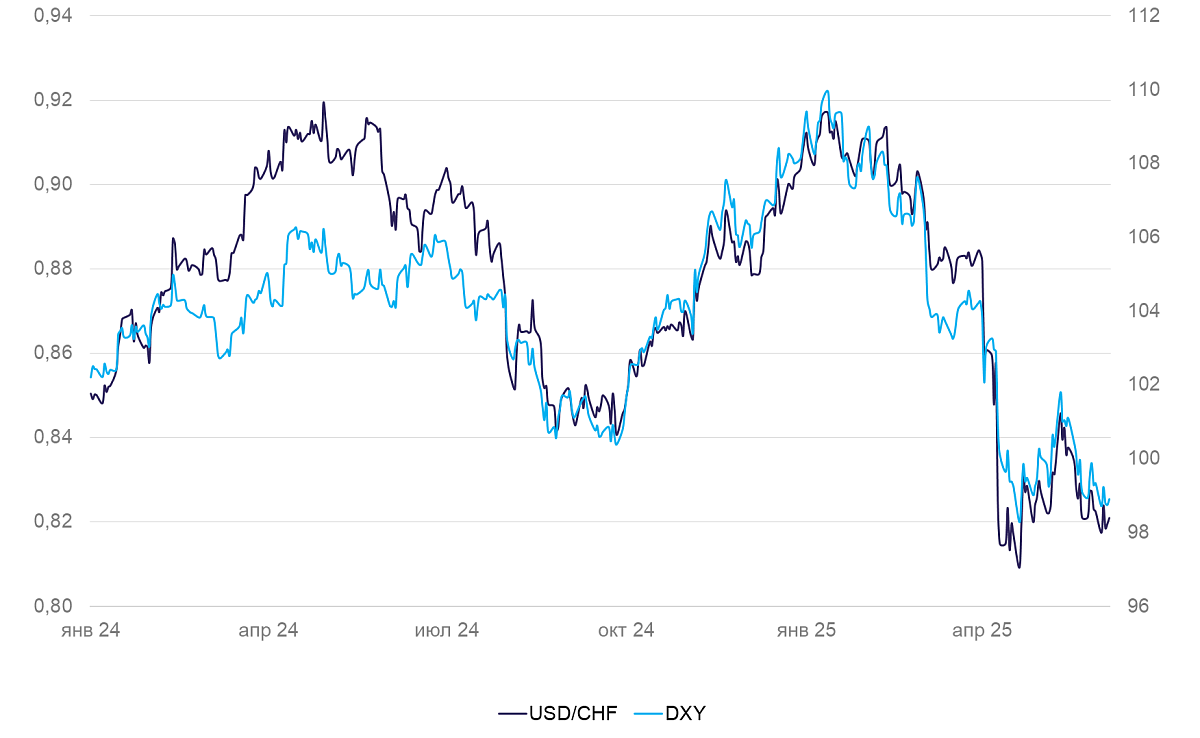

Швейцария (USD/CHF): экономика и цены позволят смягчать монетарную политику

Франк на неделе незначительно укрепился на 0,2%.

ВВП в I квартале вырос на 0,5% по сравнению с IV кварталом 2024 г. (к/к) и на 2% по сравнению с I кварталом 2024 г. (г/г). Безработица осталась на уровне 2,8%. Оборот розничной торговли в апреле сократился на 0,3% м/м. Цены в мае практически не изменились (+0,1% м/м). В целом, экономическая динамика остается стабильной, а инфляция снижается на фоне подешевевшей нефти. Рост реальной деловой активности благоприятен для франка. Однако избыточное укрепление валюты должно негативно повлиять на экспортную конкурентоспособность швейцарских компаний. Все это по-прежнему создает условия для смягчения ДКП, чтобы ослабить франк.

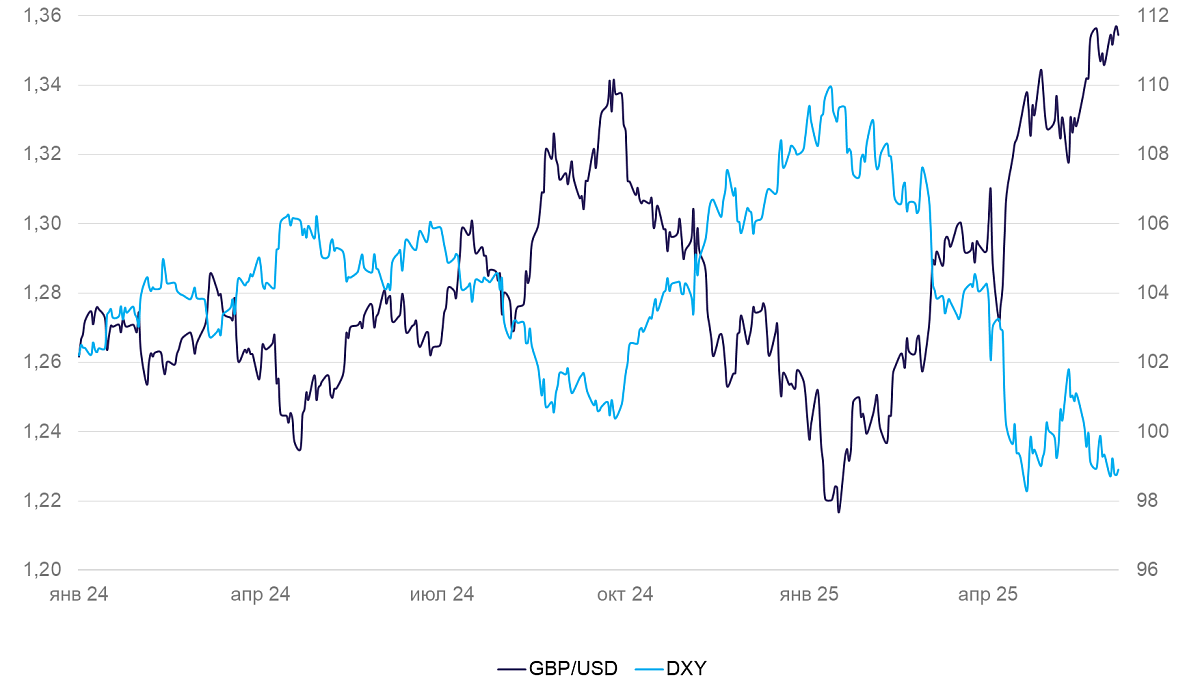

Великобритания (GBP/USD): фунт оформил новый годовой максимум

На неделе курс фунта вырос на 0,6% и сформировал новый годовой максимум – $1,357.

Значимой статистики на неделе не выходило. Рост неопределенности в долларовой зоне поддерживает крепкий фунт. Мы полагаем, что в краткосрочной перспективе возможно снижение фунта.

Тихоокеанский регион

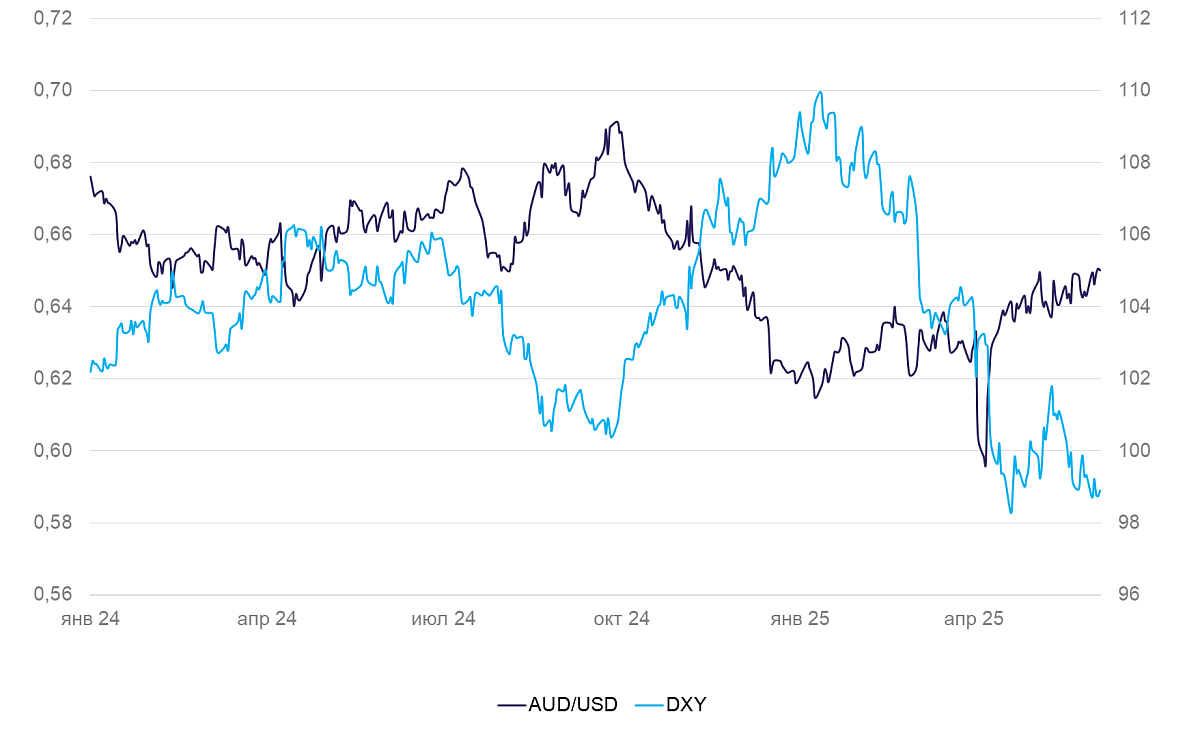

Австралийский доллар (AUD/USD): «осси» укрепляется по тренду

На неделе курс «осси» вырос к доллару на 1,1%. Примерно треть этого движения объяснялась снижением курса доллара, основная часть — компенсацией избыточного укрепления на прошлой неделе. Несмотря на формально сильный рост, макропоказатели не указывают на возможность дальнейшего существенного укрепления валюты.

ВВП Австралии в I квартале вырос на 0,2% к/к и 1,3% г/г. Рост ВВП остается низким из-за замедления как инвестиций, так и потребительской активности. Розничные продажи в апреле не изменились.

Расшифровка прошлого заседания ЦБ Австралии по ставке говорит о том, что сформировался широкий консенсус относительно необходимости перехода к мягкой ДКП. Это создает предпосылки для снижения курса валюты в перспективе ближайшего полугодия.