Трамп заявил о завершении ирано-израильского конфликта

На прошедших выходных США вмешались в конфликт Израиля и Ирана. После обмена номинальными ударами Дональд Трамп объявил о начале перемирия между Израилем и Ираном. Цена нефти марки Brent обвалилась с $77 до $69-70 за барр., курс доллара снизился, а золото подешевело почти на 2%.

ФРС сохранила ключевую ставку на прежнем уровне в соответствии с ожиданиями и заявила о сохранении неопределенности со стороны внешних условий в среднесрочной перспективе.

Курс рубля остается крепким. В России прошел ПМЭФ, на котором многие представители правительства высказались за дальнейшее снижение ключевой ставки.

- США: завершение конфликта с Ираном привело к снижению курса доллара

- Канада: новые свидетельства замедления экономики после пошлин США

- Китай: курс юаня стабилен

- Япония: инфляция остается высокой

- Россия: рубль остается крепким

Северная Америка

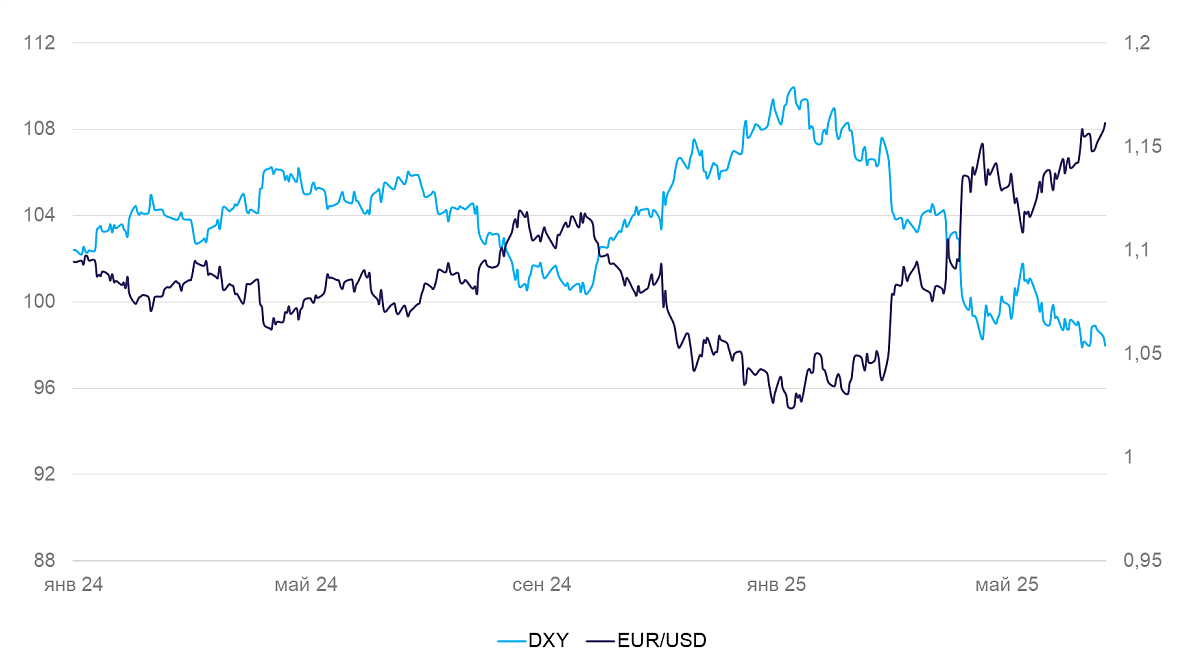

США (индекс DXY): завершение конфликта с Ираном привело к снижению курса доллара

Курс доллара США на неделе торговался в диапазоне 98.5-99 п. по DXY, но в понедельник опустился ниже 98 п. после завершения активной фазы ирано-израильского конфликта и падения цены нефти. Курс доллара опять находится на многолетнем минимуме.

18 июня ФРС оставила ставку на уровне 4,25-4,5%. Торговая неопределенность и волатильность цен энергоресурсов формируют инфляционные риски на среднесрочную перспективу. Бизнес и банки продолжают заявлять в опросах, что экономическая неопределенность остается повышенной. На этом фоне ФРС оставила ставку неизменной. Индексы PMI в июне остались оптимистичными — около 53 пунктов.

Мы по-прежнему ожидаем, что в ближайшее время доллар останется слабым (с учетом волатильного новостного потока). Во II полугодии американская валюта должна укрепиться, когда увеличится спред между ставками ФРС и ЕЦБ.

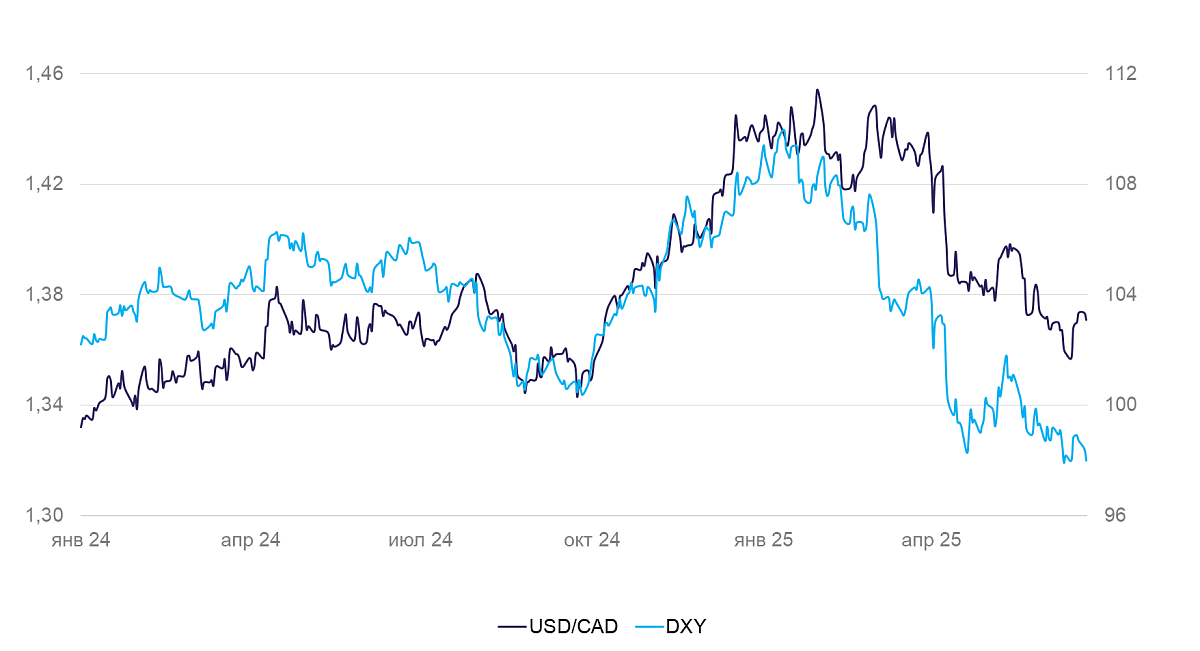

Канада (USD/CAD): новые свидетельства замедления экономики после пошлин США

На неделе канадский доллар вырос к доллару США на 0,2%, но с учетом ослабления последнего произошло снижение «канадца» примерно на 0,5%. Снижение цены нефти и среднесрочные проблемы с ростом экономики давят на его перспективы.

Розничные продажи в апреле выросли на 0,3% месяц к месяцу (м/м). По предварительной оценке, в мае началось снижение — на 1,1% м/м (в основном из-за сокращения покупок автомобилей). Цены производителей в мае снизились на 0,4% м/м (в основном из-за снижения цен на сырье). С мая стали более выраженными последствия повышения пошлин США — замедление деловой активности, более осторожное поведение потребителей.

Мы полагаем, что канадский доллар и дальше будет склонным к ослаблению против доллара США с поправкой на торговую волатильность.

Азия

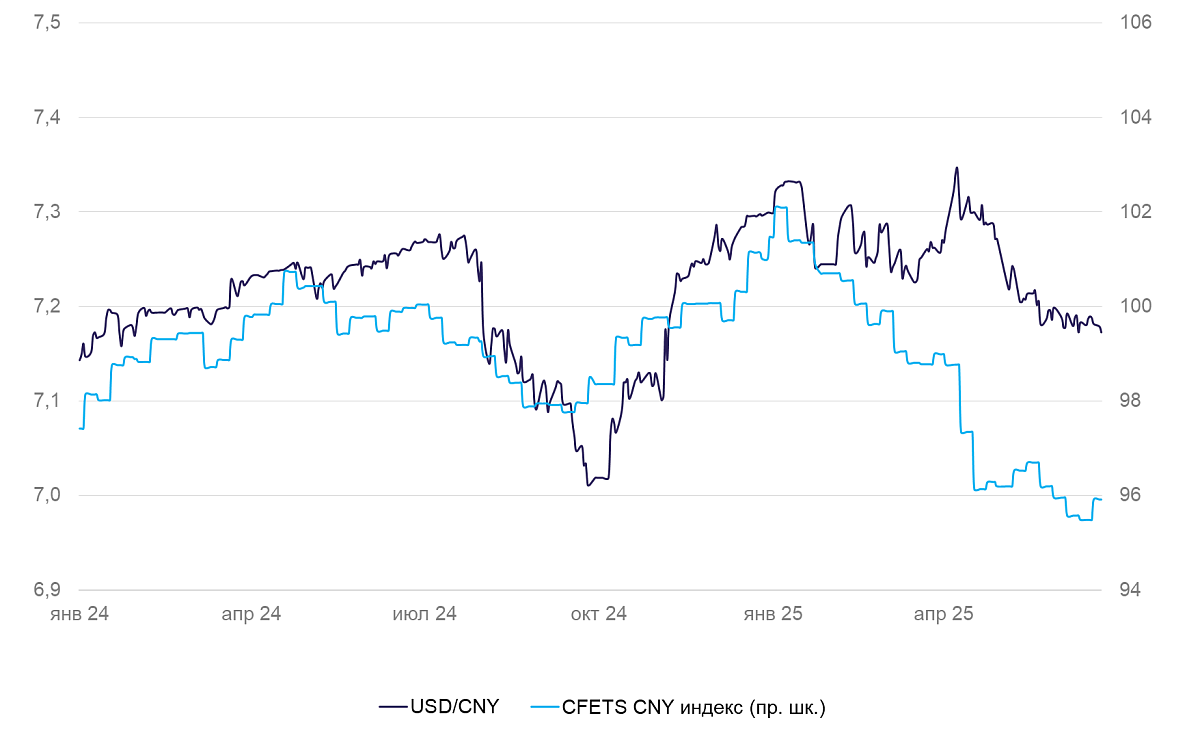

Китай (USD/CNY): курс юаня остается стабильным

Курс юаня за неделю вырос к доллару США на 0,2%. Нестабильность на Ближнем Востоке слабо затрагивает Китай, и курс юаня остается стабильным с тенденцией к постепенному укреплению.

20 июня Народный банк Китая, как и ожидалось, оставил ставку неизменной. Последнее снижение произошло только в мае, а китайский регулятор традиционно делает паузы между понижениями, чтобы дать полностью реализоваться их эффекту перед дальнейшим снижением.

Полагаем, что курс юаня останется стабильным с некоторой тенденцией к укреплению.

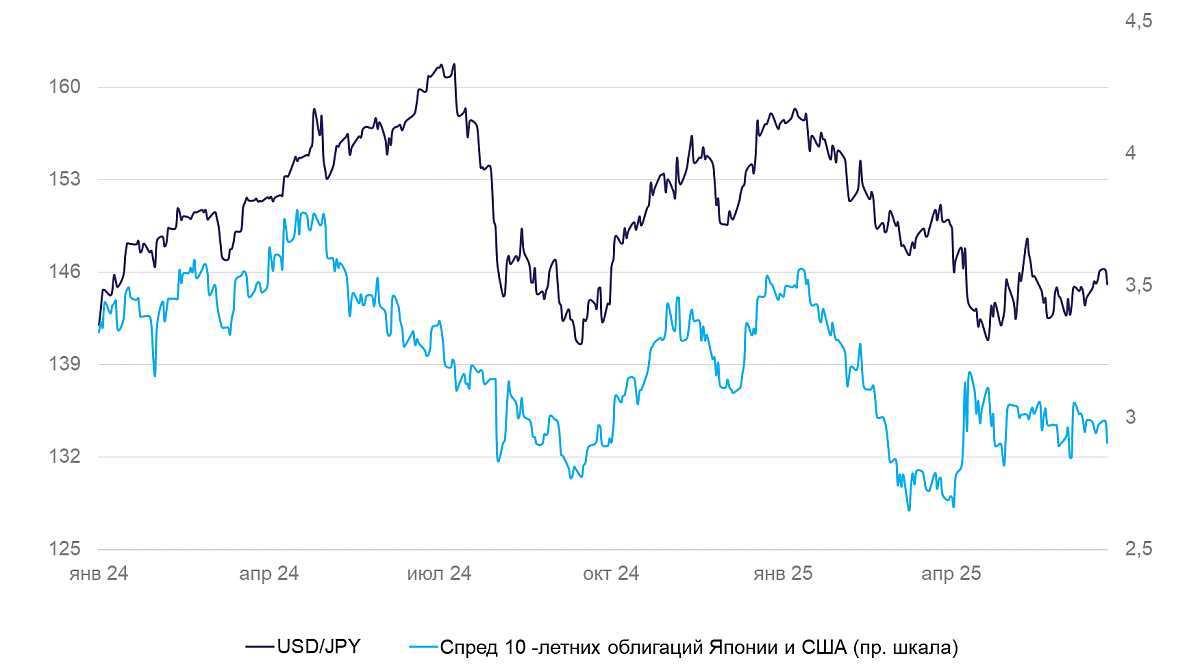

Япония (USD/JPY): инфляция остается высокой

Курс иены на неделе ослаблялся, но затем вернулся к 145 иен за доллар после завершения конфликта США с Ираном. Снижение цены нефти и ожидаемое возобновление торговли должны благоприятно повлиять на экспортные перспективы Японии.

Заказы в промышленном секторе в апреле снизились на 9% м/м после роста на 13% в марте, рост составил 6,6% год к году (г/г). Это очередное свидетельство нормализации деловой активности после ажиотажных заказов в США в I квартале, а не признак снижения деловой активности. Индексы PMI в июне остались в целом позитивными — 51 пункт.

Инфляция в мае составила 3,5% г/г, базовая инфляция — 3,7%. Инфляция остается устойчиво высокой, текущие темпы также высоки (0,3% м/м). Основной вклад в инфляцию приходится на рис (+100% г/г из-за неурожая и закрытости рынка), а также коммунальные платежи (из-за подорожания газа и нефти). Пока что ужесточение денежно-кредитной политики не приводит к существенному замедлению инфляции, поскольку цены растут из-за немонетарных факторов, а ужесточение монетарной политики еще не успело подействовать на деловую активность.

В среднесрочной перспективе продолжаем ожидать укрепления иены.

Россия

Россия (USD/RUB): национальная валюта остается крепкой

Рубль по-прежнему торгуется в узком диапазоне 78-80 за доллар США, несмотря на снижение предложения иностранной валюты. Просто спрос на валюту также снижается из-за действия высоких ставок. Снижение ключевой ставки Банком России не привело к изменению ситуации. Ощутимое снижение ставок ожидается к концу третьего—началу четвертого кварталов. А пока ставки в реальном выражении не поменялись из-за замедляющейся инфляции.

Рублевые активы все еще остаются привлекательными. В преддверии единого налогового дня возможен краткосрочный выход рубля за пределы коридора 78-80. Из-за узости рынка разовое повышение продаж валюты способно повлиять на обменный курс.

Читайте также

Заместитель председателя Федеральной резервной системы (ФРС) Мишель Боуман заявила, что при сдержанной инфляции она поддержит снижение ставки уже на следующем заседании, чтобы приблизить ее к нейтральному уровню. Это поможет сохранить здоровый рынок труда.