Валютная стратегия на III квартал 2025: торговые войны еще сильнее ослабят доллар

BCS Forex

30.06.2025

Валютная стратегия на III квартал 2025: торговые войны еще сильнее ослабят доллар

Ключевые моменты

- Доллар продолжит дешеветь в течение года

- Рубль постепенно ослабнет во II полугодии

- Золото может стать лидером роста (+25% в 2025 г.)

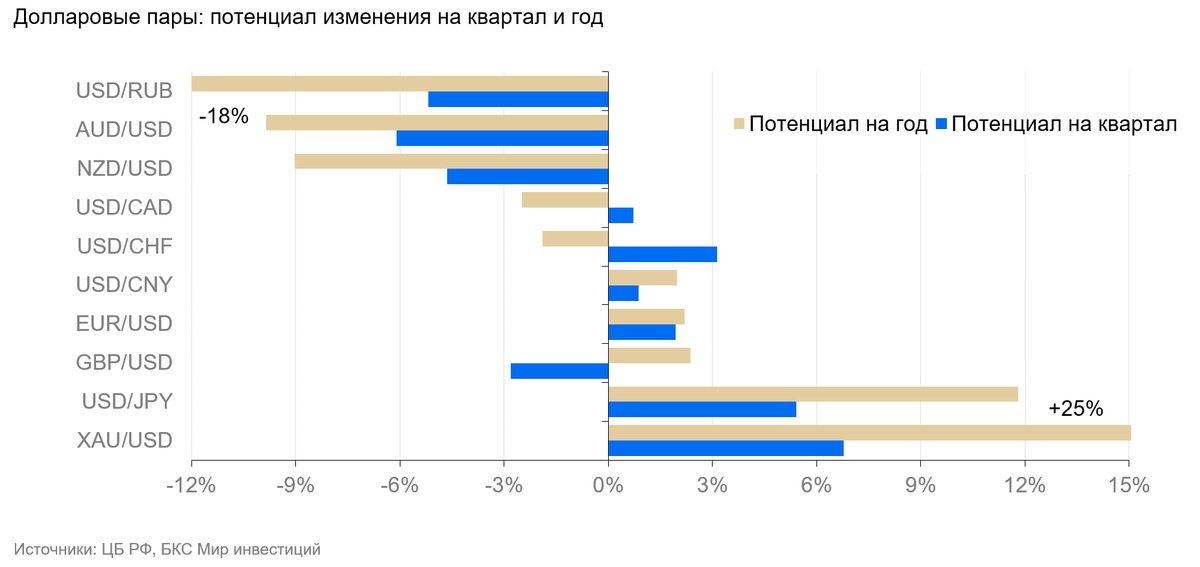

- Валютные пары с наибольшим потенциалом роста на горизонте 12 месяцев: USD/JPY +12%, GPB/USD +5%

Мы представляем обновленные валютные прогнозы на III квартал 2025 г. и ближайшие 12 месяцев. Ожидаем дальнейшую слабость курса доллара в ответ на торговую нестабильность и изменение монетарных условий в США. Рубль, на наш взгляд, тоже будет слабеть во II полугодии 2025 г.

Главное

- Доллар продолжит дешеветь в течение года, до 1,15-1,2 к евро.

- Рубль укрепился за счет высоких реальных ставок и низкого спроса на импорт. До конца года мы прогнозируем постепенное ослабление рубля с ухудшением глобальной конъюнктуры и восстановлением спроса на валюту

- Золото еще раз обновило исторический максимум. Ждем дальнейшего роста из-за высоких инфляционных ожиданий и геополитической нестабильности. Золото может стать лидером роста в следующие 4 квартала (наш прогноз +25%).

- Валютные пары с наибольшим потенциалом роста на 12 месяцев: USD против JPY: +12%, GPB против USD +5%.

В деталях

Торговая война США продолжается

В ближайшие кварталы основное влияние на динамику курсов валют будут оказывать два фактора. Первый — изменения в потоках капитала из-за торговых войн и геополитики. Второй фактор – в ответ на ускорение инфляции крупнейшие центральные банки мира будут менять денежно-кредитную политику (ДКП).

Во II квартале администрация Дональда Трампа активно меняла ставки пошлин и вела торговые переговоры. США подняли отраслевые пошлины на автомобили (25% вне пределов квоты) и металлы (50% на сталь и алюминий). Последний тариф также действует на все товары пропорционально содержанию в них этих металлов. Например, на бытовую и промышленную технику, транспортные средства и так далее.

После переговоров США достигли торгового соглашения с Великобританией: ставка пошлин для королевства выросла на 10 процентных пунктов (п.п.). Также действуют описанные выше отраслевые пошлины.

Трамп заявил о достигнутом торговом соглашении с Китаем, однако его параметры до сих пор не опубликованы. По словам американского лидера, ставка пошлин США для товаров из Китая повышается примерно с 25% до 55%. Ставка импортных пошлин Китая в отношении США увеличена на 10%.

К 9 июля должны закончиться переговоры США и ЕС. В случае их неудачи, США, вероятно, введут заградительные пошлины в 50% на товары из ЕС. Появляются сообщения, с одной стороны, о готовности ЕС к компромиссу, а с другой — о вероятной задержке переговоров.

Переговоры США и Японии пока не дают результата, стороны несколько раз договаривались продолжать переговоры.

Также еще не вступили в силу расширенные отраслевые пошлины администрации Трампа на товары машиностроения, химическую продукцию и фармацевтику.

Переговорный процесс еще не завершен, однако в целом условия ведения международной торговли в мире ухудшаются.

Экономики адаптируются к новым условиям

В ответ на угрозу повышения пошлин бизнес США в I квартале резко нарастил импорт товаров в запасы. Во II и частично III кварталах компании распродавали (и будут распродавать еще) эти запасы. Когда они закончатся, годовая инфляция может ускориться до 3-4% в конце 2025 г. – начале 2026 г.

Риски замедления экономического роста откладываются (из-за растянутости переговоров), но остаются реальными. Мы не исключаем технической рецессии в еврозоне и Японии во II полугодии 2025 г. или в I полугодии 2026 г. С меньшей вероятностью — в США.

Крупнейшие экономики заранее реагируют на вероятное замедление. Так, США сохраняют исторически высокие уровни дефицита государственного бюджета и меняют требования к капиталу банков для повышения их аппетита к покупкам гособлигаций. Кроме того, Трамп регулярно проводит вербальные интервенции, пытаясь вынудить ФРС начать снижать ставки.

Страны еврозоны одобрили увеличение дефицитов бюджета (в нарушение Маастрихтских критериев), а ЕЦБ держит реальную ставку ДКП околонулевой.

Китай продолжает монетарное стимулирование экономики, постепенно снижая номинальные ставки.

Япония – исключение среди крупных стран. Она продолжает ужесточать ДКП для поддержания курса иены. Банк Японии приступил к сокращению объемов покупки гособлигаций, что должно привести к укреплению иены до 125 иен за доллар США на горизонте полугода.

Угроза глобальной стагфляции сохраняется.

Доллар, золото, юань и рубль — основные прогнозы

В I полугодии 2025 г. курс доллара ослаб до многолетних минимумов. Причина в оттоке капитала из США (для диверсификации рисков) и ожиданиях смягчения монетарной политики ФРС. Мы считаем, что американская валюта останется слабой на протяжении большей части года.

В конце 2025 – первой половине 2026 гг., ждем некоторого укрепления доллара к евро, поскольку экономика США фундаментально стабильнее экономики еврозоны, а геополитические риски для США существенно меньше.

Полагаем, что в ответ на снижение курса доллара и сохранение геополитической нестабильности, золото продолжит дорожать. Рост стоимости золота поддержат фундаментально высокий спрос центральных банков на увеличение золотых запасов в золотовалютных резервах, бегство от инфляции и девальвации доллара, а также спекулятивные настроения.

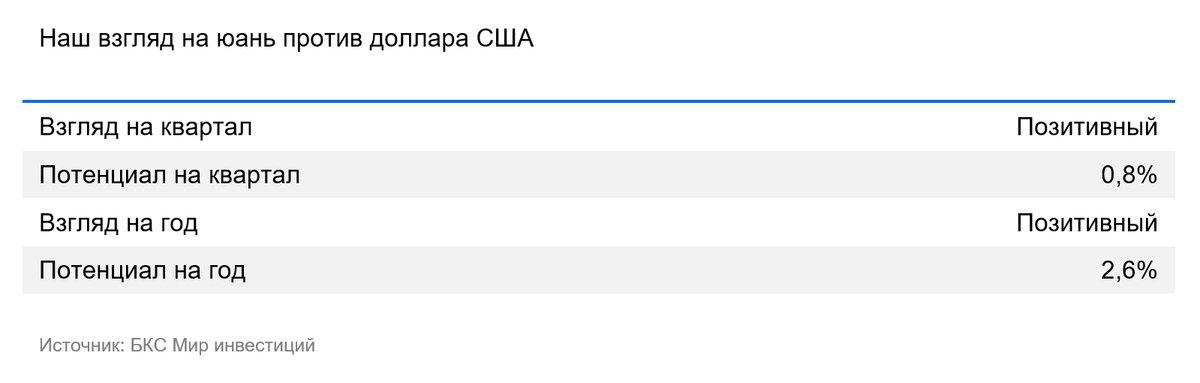

На наш взгляд, в долгосрочном плане юань останется устойчивым и имеет потенциал к незначительному укреплению. Власти КНР поддерживают курс юаня стабильным относительно корзины валют, и будут способны стабилизировать курс за счет торгового профицита и низкой и управляемой инфляции.

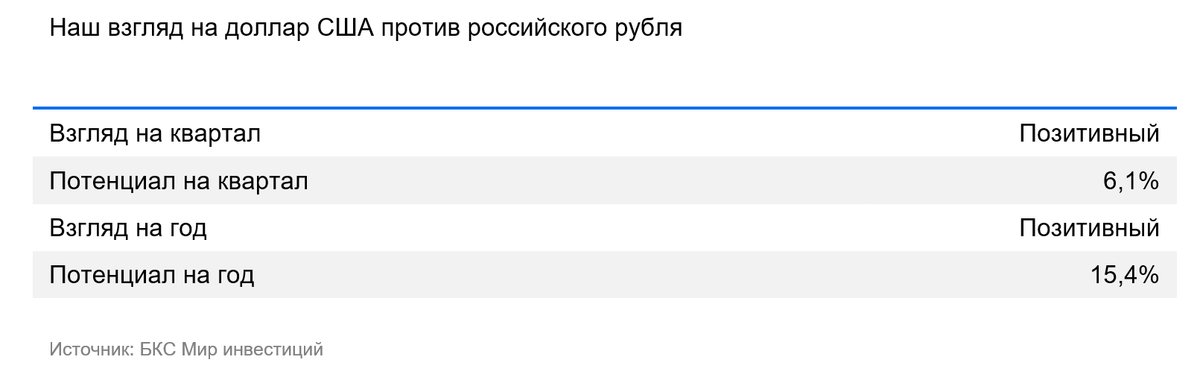

USD/RUB: доллар США против рубля

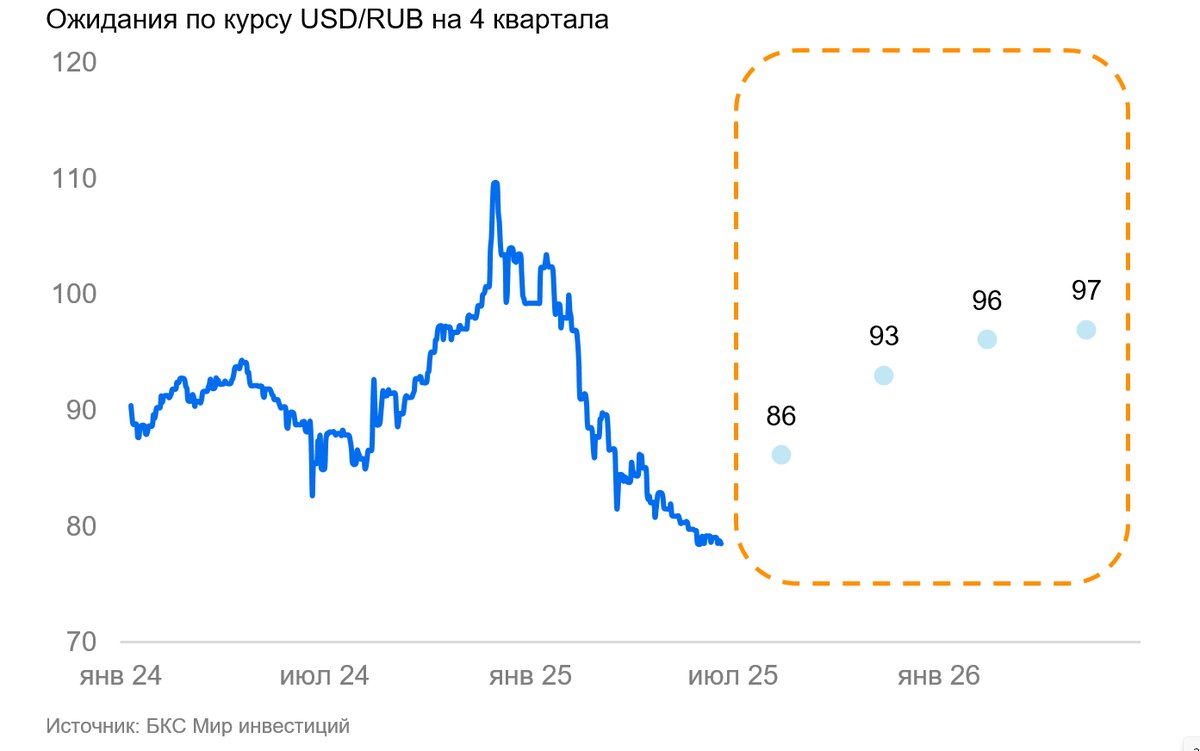

В конце 2024 г. за один доллар давали почти 103 рубля. К концу I квартала курс укрепился до 83 рублей за доллар, к концу II квартала – до 78,2 рублей.

Рубль в I полугодии укреплялся за счет высоких реальных ставок, хороших экспортных цен (предложение валюты росло), спроса корпоративного сектора на рубли в условиях высоких ставок кредитования. Дополнительную силу рублю дает слабый импорт.

Рубль остается крепким за счет слабого спроса на валюту с одной стороны и устойчивого предложения с другой. В свою очередь, спрос на валюту все еще низкий из-за высоких процентных ставок (замедляют кредитование) и слабого импорта, запасы которого все еще высоки, а также из-за повышенных покупок рублевых активов. Компании, взявшие рублевые кредиты, вынуждены продавать валюту для обслуживания текущих обязательств. Кроме того, спрос на валютные сбережения покрывается покупкой квазивалютных долговых бумаг. Их приобретение финансируется как за счет рублевого дохода или сбережений покупателей, так и за счет ранее купленной валюты (конвертируется в рубли, на которые и покупается долг). По мере снижения ключевой ставки будет восстанавливаться транзакционный спрос на валюту для оплаты импорта.

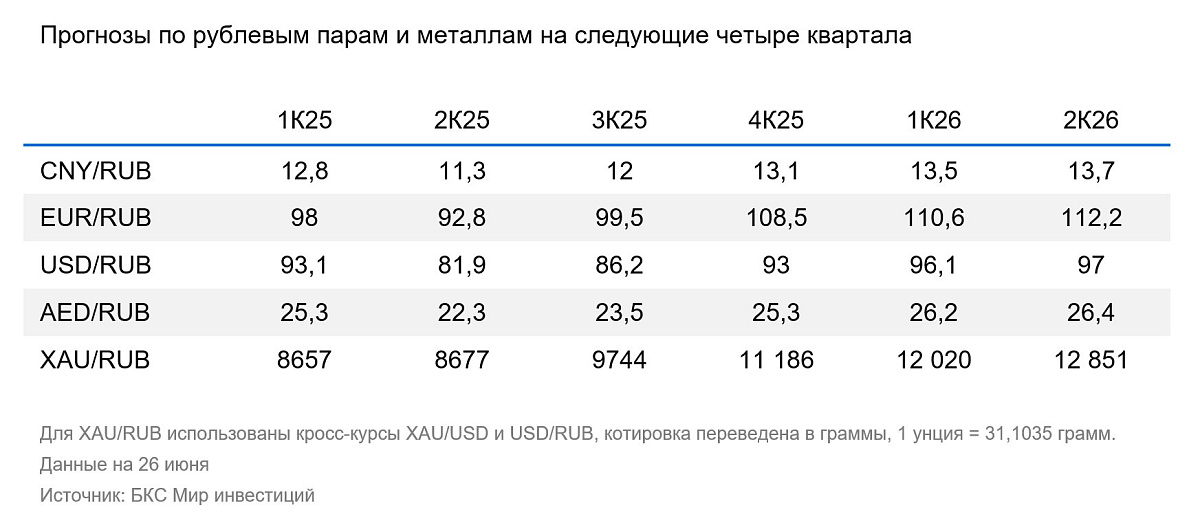

Мы полагаем, что до уровня, способного оживить кредитование, ставку опустят в конце III — начале IV кварталов. На конец года ожидаем снижение ставки до 16% и до 13% к концу 2026 г. Ослабление рубля будет постепенным. Поскольку из-за высоких ставок импорт не оживится быстро, возможны скачки курса с прекращением действия факторов (в части движения капитала), оказывающих сейчас поддержку рублю. Без доступа к внешним финансовым рынкам прекратился приток заемного капитала. При этом в течение двух лет внешний долго погашался, и теперь спрос на валюту для обслуживания долга тоже снизился. Высокие реальны ставки и фундаментальное снижение оттока капитала будут поддерживать курс рубля в долгосрочной перспективе. На конец 2025 г. курс ослабнет не более чем до 95 рублей за доллар, на горизонте 12 месяцев — не более чем до 98 рублей.

USD/CNY: юань против доллара США

Во II квартале среднеквартальный курс юаня к доллару США вырос на 0,5%. Юань остался вблизи уровней середины 2024 г. Когда доллар начал слабеть, на курсе юаня это почти не сказалось, поскольку власти КНР стараются балансировать курс относительно корзины валют.

Мы ожидаем, что в 2025 г. курс укрепится до 7,1 юаня за доллар США за счет слабости последнего. Вероятно укрепление примерно до 7 юаней за доллар в дальнейшем после смягчения монетарной и фискальной политики в США и еврозоне.

Полагаем, что Китай сможет перенаправить часть экспорта из США в развивающиеся страны, что позволит сгладить последствия повышения пошлин. По предварительным итогам I полугодия, Китай может выйти на целевые 5% роста ВВП по итогам года. Его экономика имеет существенные сырьевые и валютные резервы, чтобы компенсировать возможное глобальное замедление экономики.

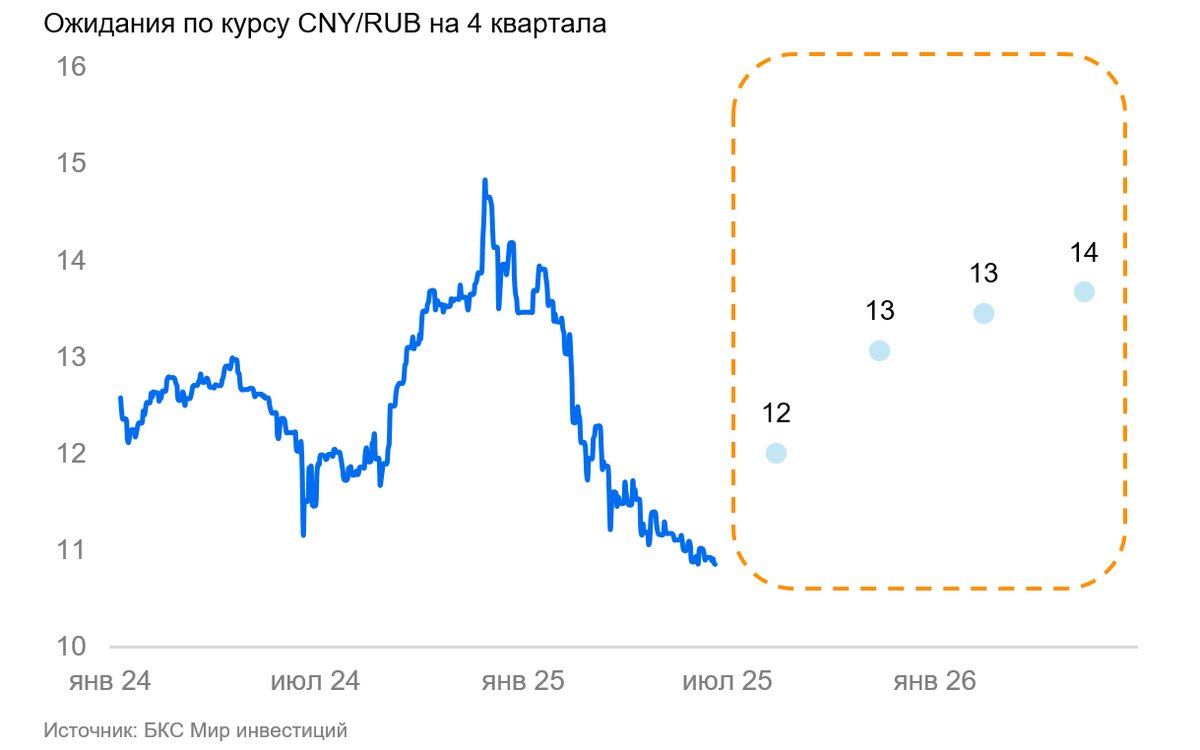

CNY/RUB: юань против рубля

Во II квартале рубль укрепился к юаню в среднем на 11,5% из-за общего укрепления рубля и сравнительной стабильности юаня.

На горизонте года рубль должен ослабнуть к юаню в результате увеличения спроса на валюту и снижения экспортных доходов. Ослабление будет происходить как за счет снижения курса рубля, так и за счет некоторого роста курса юаня.

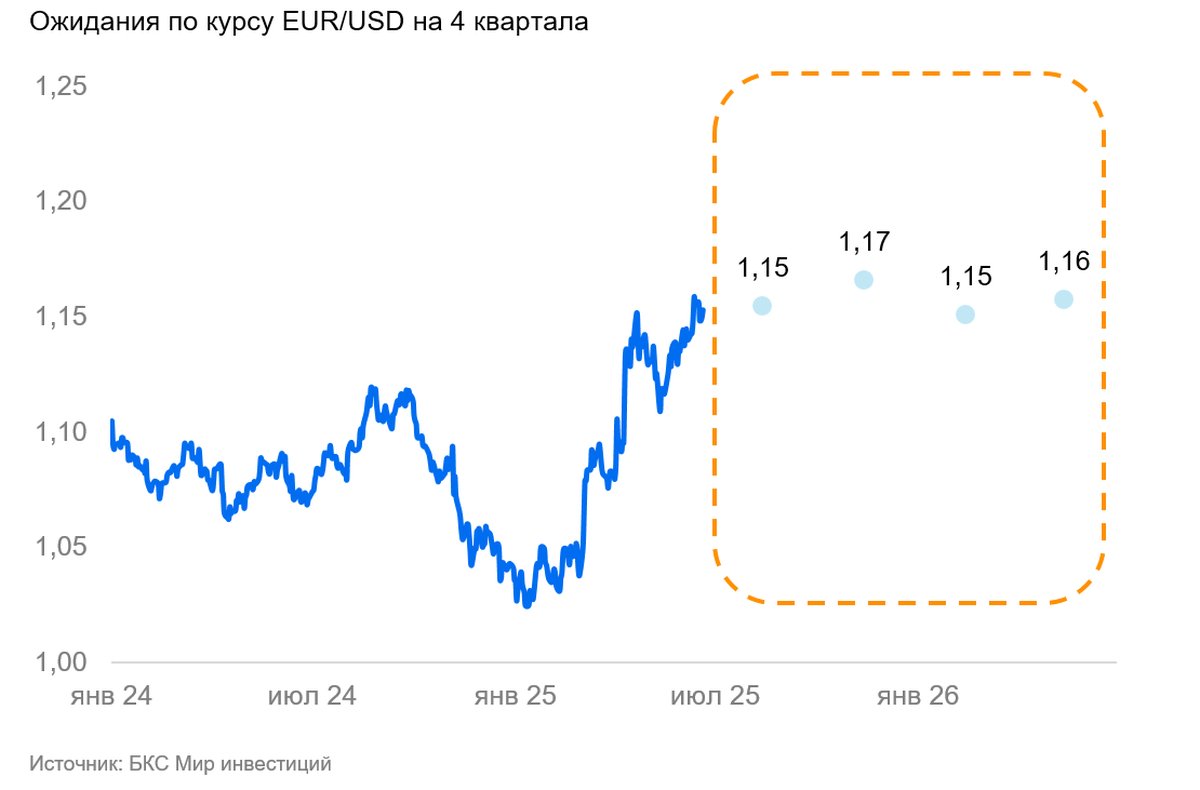

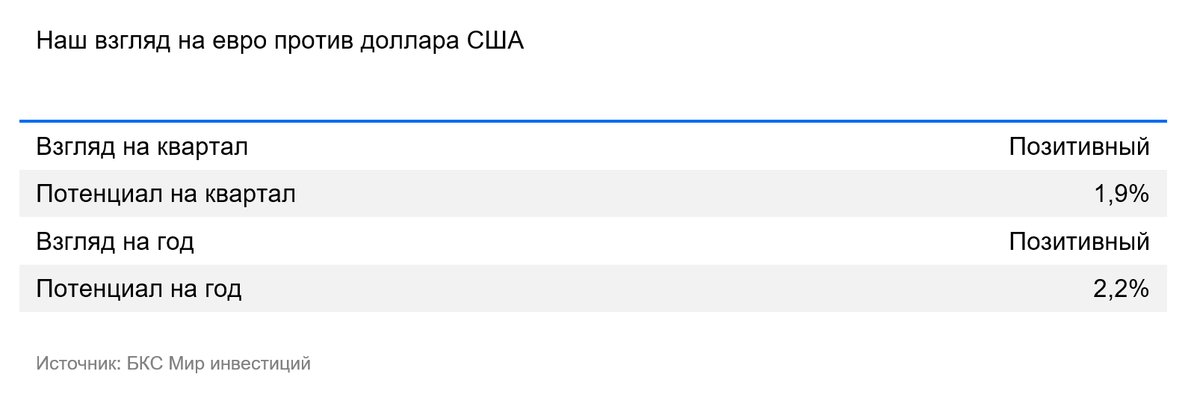

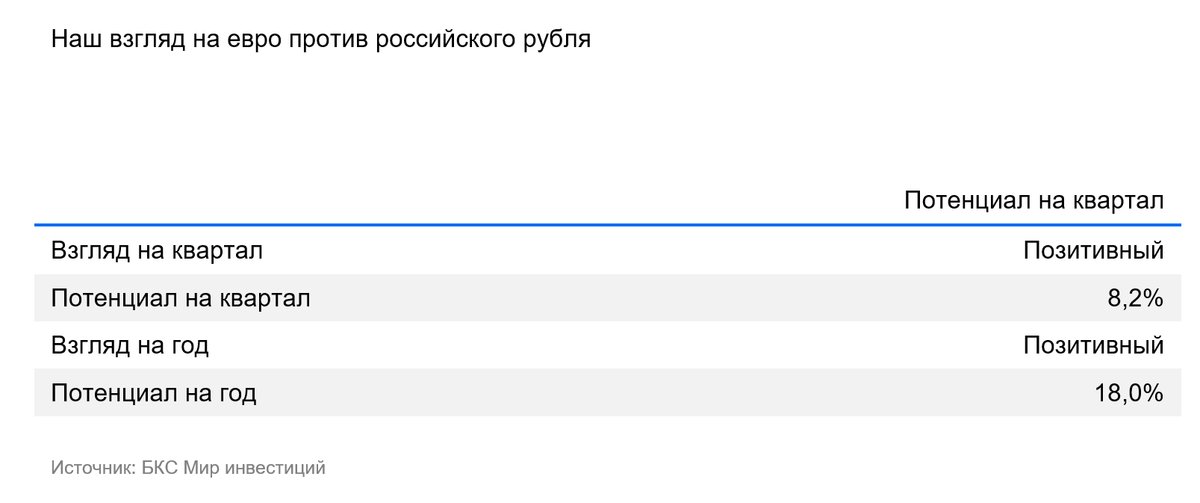

EUR/USD: евро против доллара США

За II квартал евро вырос в цене на 7,5% к доллару США, который ослаб сильнее ожиданий. Неожиданность и радикальность изменений торговой политики США нервировали рынки, а резкое обострение ирано-израильского конфликта добавило волатильности. Доллар дешевел к евро, несмотря на увеличение спредов ставок между США и еврозоной.

Продолжение текущей торговой политики и ослабление банковского регулирования в США создают условия для дальнейшего укрепления евро во II полугодии. В 2026 г. ожидаем укрепления доллара в результате ускорения инфляции, вызванного пошлинами, и прекращения смягчения политики со стороны ФРС и ЕЦБ, а также нормализации уровня рисков в долларовой зоне.

EUR/RUB: евро против рубля

Во II квартале евро ослаб к рублю в среднем на 5,3% из-за общего подорожания рубля к корзине валют (см. текст по USD/RUB).

Специфичных для пары евро/рубль факторов не наблюдалось. Евросоюз продолжает разработку новых антироссийских санкций, однако их влияние на финансовые рынки невелико. Наиболее чувствительные торговые и финансовые меры уже введены в прошлом, и обе экономики уже адаптировались к санкционному режиму.

Мы полагаем, что подорожание евро к рублю будет одним из самых сильных среди валютных пар в нашем покрытии, поскольку рубль будет слабеть одновременно с укреплением евро.

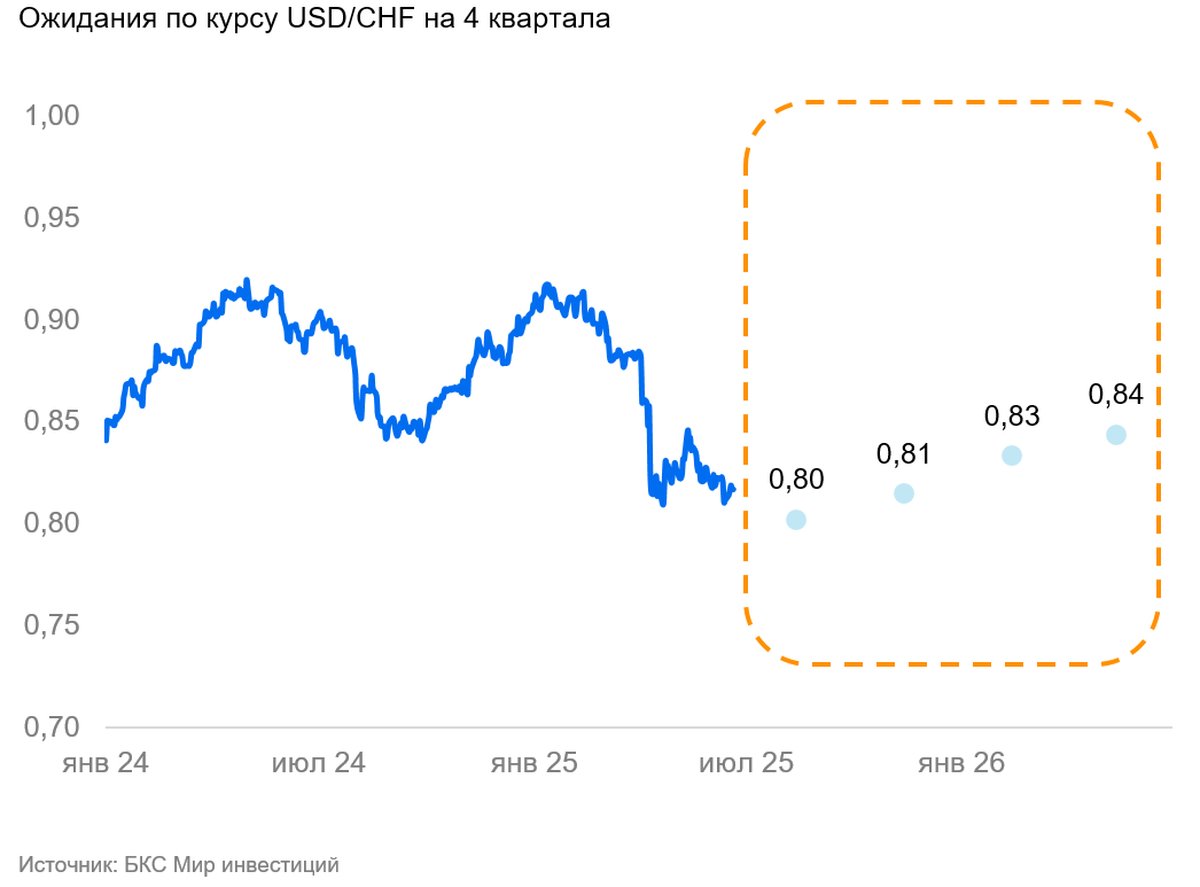

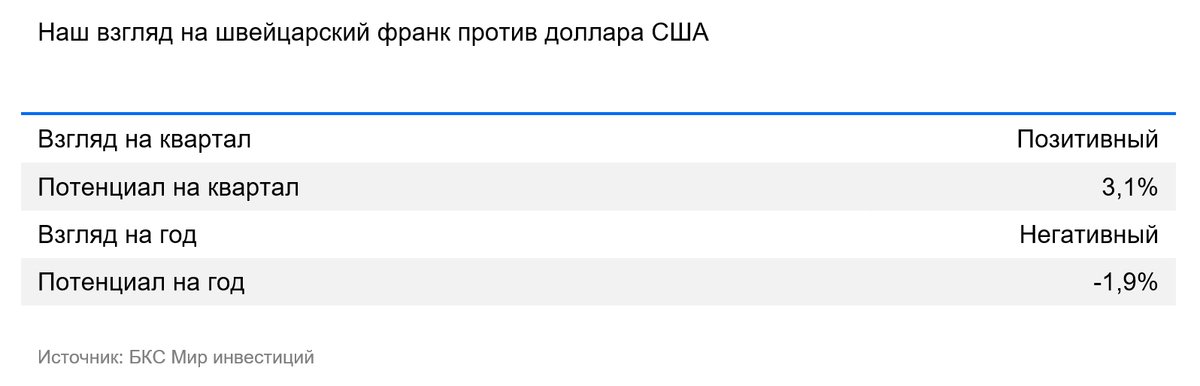

USD/CHF: швейцарский франк против доллара США

Швейцарский франк во II квартале укрепился к доллару на 8%. Основная причина — статус безопасной валюты: франк изолирован от геополитических шоков. Еще одна причина — в стране сохраняется высокий профицит торгового баланса, который обеспечивает постоянный приток валюты в страну.

Укрепление франка снижает конкурентоспособность швейцарских экспортеров, особенно в случае повышения импортных пошлин на фармацевтику в США. Чтобы стимулировать экспортный рост экономики и способствовать ускорению инфляции с околонулевого уровня, Национальный банк Швейцарии во II квартале снизил ставку ДКП до 0%. Мы полагаем, что ЦБ может перейти к отрицательным ставкам на уровне 0,25-0,5% в течение II полугодия, а если этого окажется недостаточно — перейти к валютным интервенциям. В результате с конца 2025 г. ожидаем возврат франка в диапазон 0,85–0,9 за доллар США.

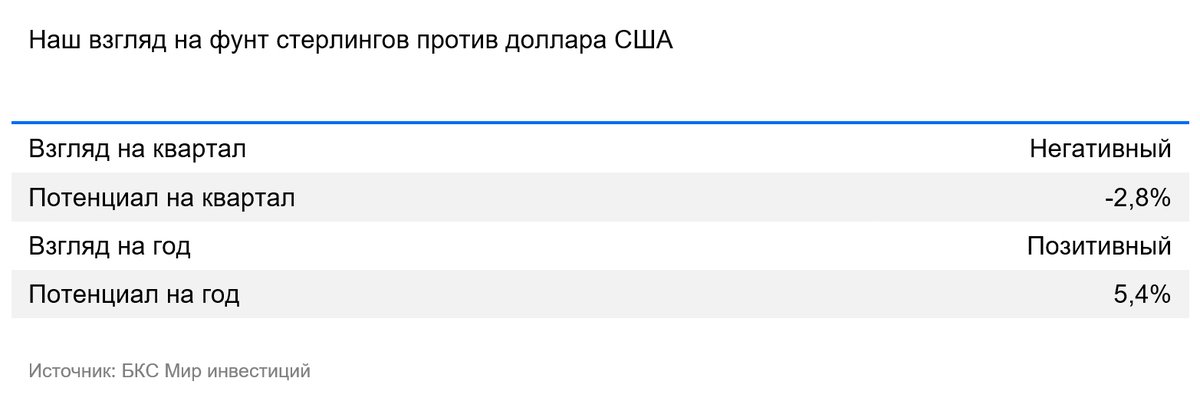

GBP/USD: фунт стерлингов против доллара США

Средний курс фунта во II квартале вырос к доллару на 5,8%. Несмотря на сравнительную слабость британской валюты, ослабление доллара было достаточно сильным, чтобы фунт укрепился до многолетних максимумов.

Экономика Великобритании стагнирует — рост ВВП колеблется на уровне чуть выше 0%. Деловая активность в промышленности сокращается. Даже глобальный рост спроса в I квартале, вызванный активным импортом в США, привел лишь к умеренному ускорению экономики. С другой стороны, торговое соглашение с США снижает инфляционные риски. У Банка Англии есть и повод, и возможность для дальнейшего смягчения политики. В результате в 2025 г. курс фунта должен ослабнуть с текущего высокого уровня. В 2026 г. смягчение монетарной политики США и еврозоны должны вызвать новую волну укрепления фунта.

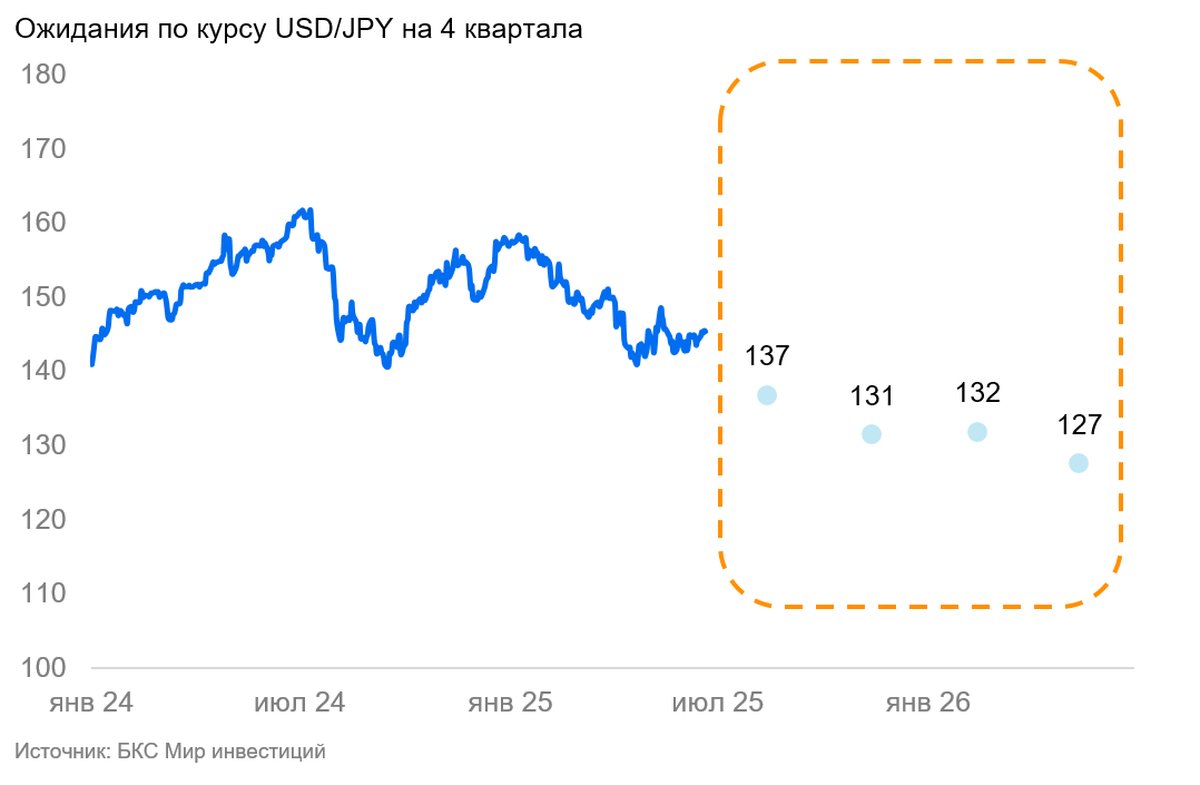

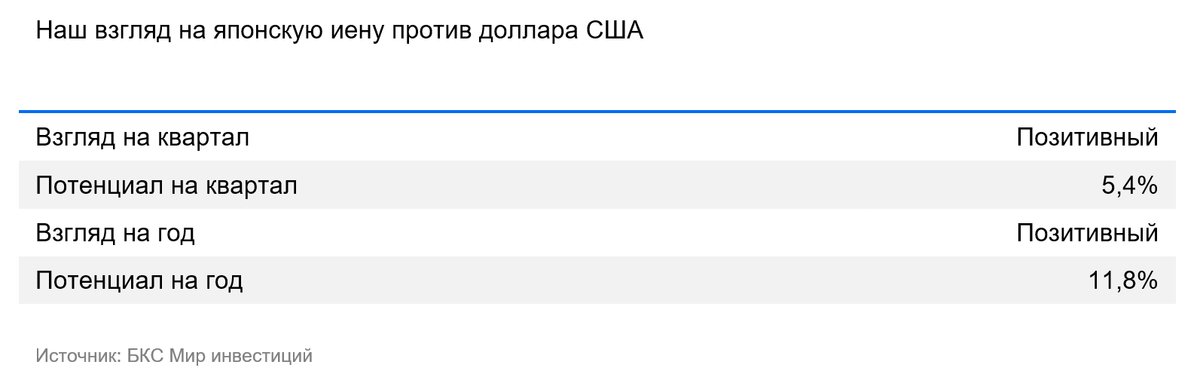

USD/JPY: иена против доллара США

В среднем за II квартал курс иены вырос на 5,2%. Он остается исторически низким, поскольку реальная доходность в иене существенно ниже, чем в других развитых странах.

Банк Японии вынужден повышать ставку, чтобы поддержать спрос на импорт (как домохозяйств, так и производителей), несмотря на потенциальную угрозу для стабильности рынка внутреннего долга. Помимо этого, ослабление иены может быть воспринято как угроза со стороны США.

Банк Японии перешел к сокращению покупок гособлигаций, которое будет проходить в следующие два года. В результате иена должна постепенно окрепнуть до 125–130 иен за доллар США в I полугодии 2026 г. При этом реальная ставка монетарной политики, вероятно, останется отрицательной, что должно снизить давление на рынок госдолга.

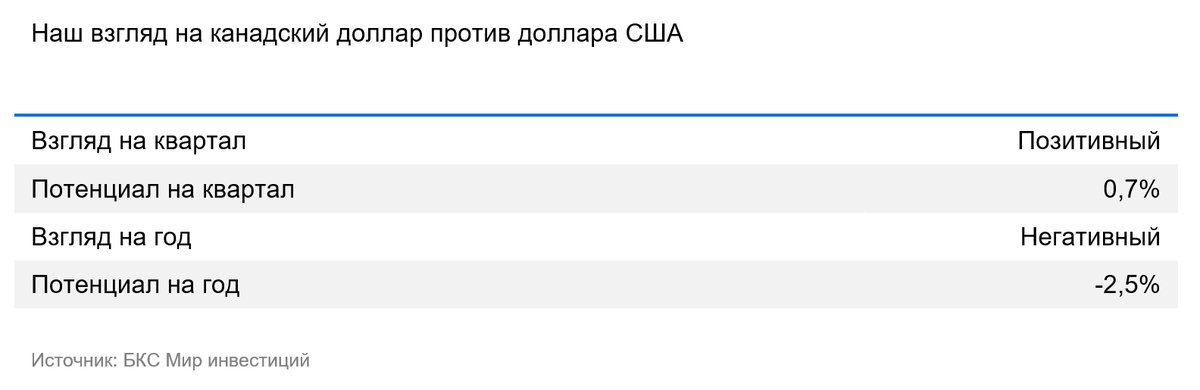

USD/CAD: канадский доллар против доллара США

Во II квартале 2025 г. средний курс канадского доллара окреп на 3,5% к доллару США. «Луни» оставался сравнительно слабым, весь рост цены стал следствием опережающего падения доллара.

Канада заключила торговое соглашение с США, однако данные за II квартал показывают, что спрос на канадский экспорт все равно сократился, даже с учетом его нормализации после ажиотажного спроса в I квартале.

Инфляция перестала ускоряться после перезаключения торговых сделок и снижения цен нефти в апреле-мае. С учетом нестабильного экономического роста, это создает все условия для смягчения политики канадского центрального банка. «Луни» может и дальше укрепляться в ближайшие кварталы, но только вновь на слабости доллара США. Фундаментально курс канадской валюты остается неустойчивым, и мы ждем его ослабления в долгосрочной перспективе.

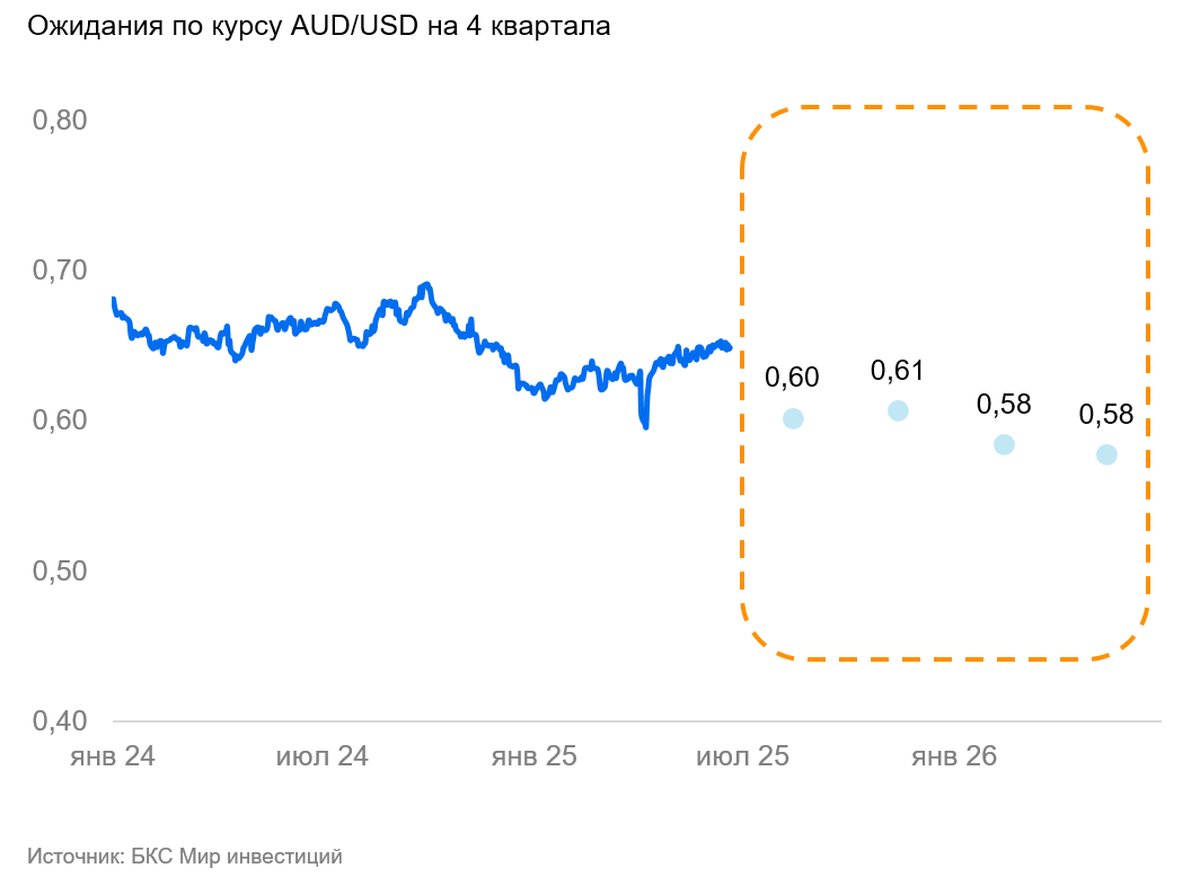

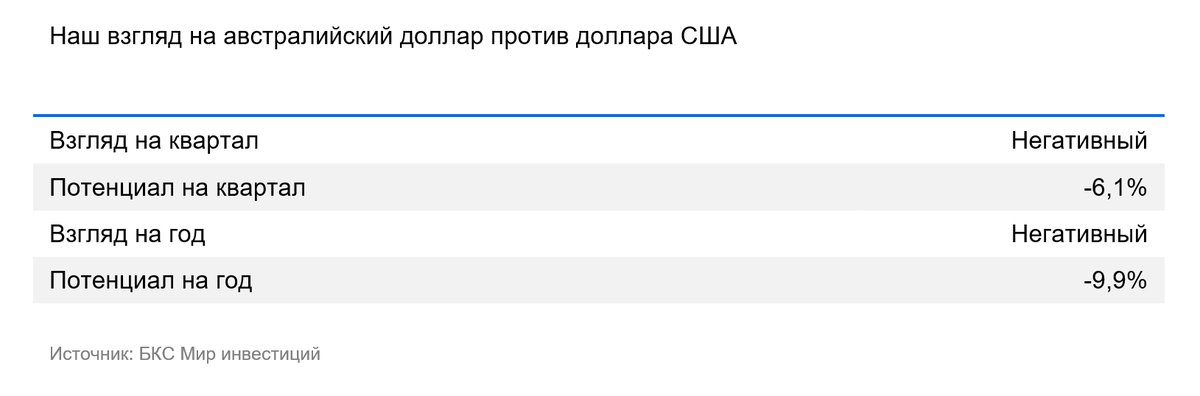

AUD/USD: австралийский доллар против доллара США

Австралийский доллар во II квартале вырос на 2% к доллару США. Курс валюты оставался слабым из-за открытости экономики, ее уязвимости к низким ценам на промышленные металлы и замедлению глобальной торговли. «Осси» дорожал только на фоне исторически крупного падения курса доллара.

Экономика Австралии открыта, две трети экспорта идет в азиатские страны. Основа экспорта — сырье: железная руда, металлы, нефть и газ, продовольствие. Пошлины США на азиатский импорт, на фоне перепроизводства во многих сырьевых отраслях, должны существенно снизить спрос на сырье. Из-за этого экономика Австралии может замедлиться, и ЦБ придется понижать ставку для поддержания экономической стабильности. В конечном итоге, «осси» сравнительно сильно ослабнет.

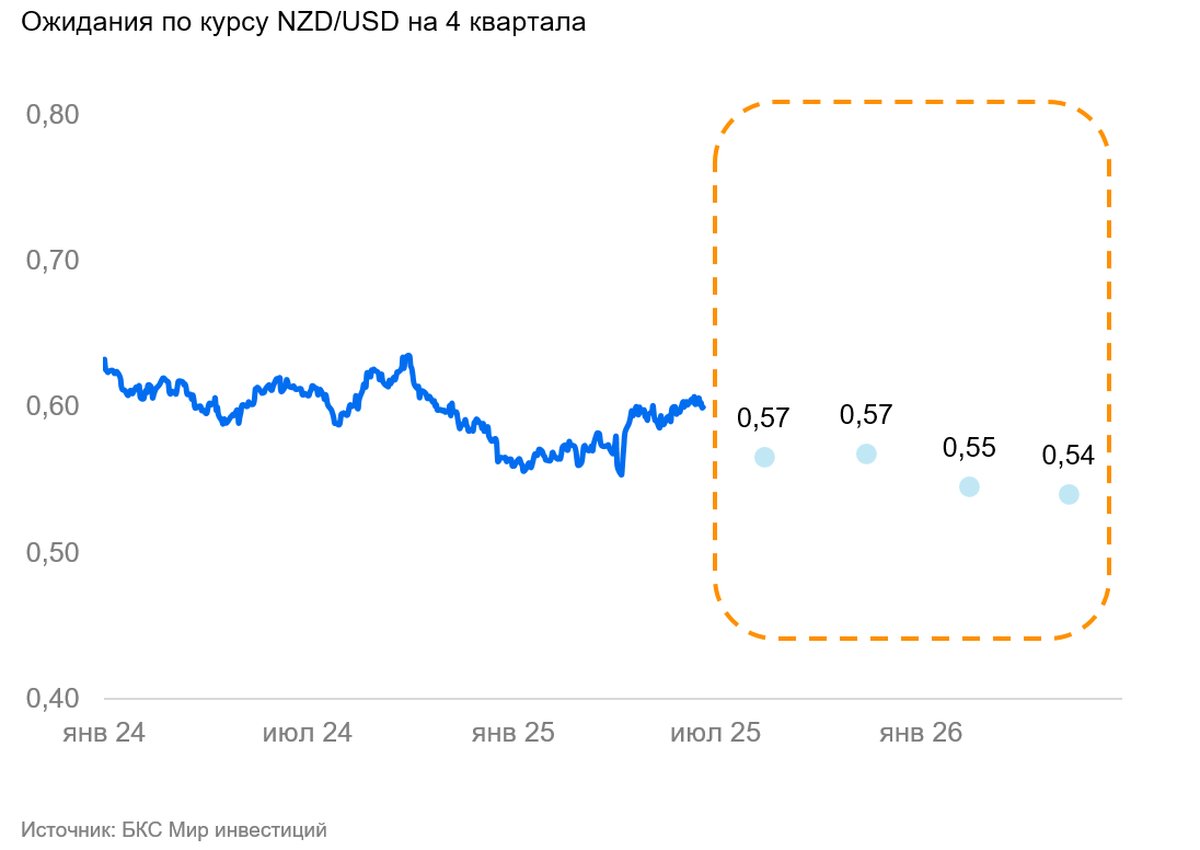

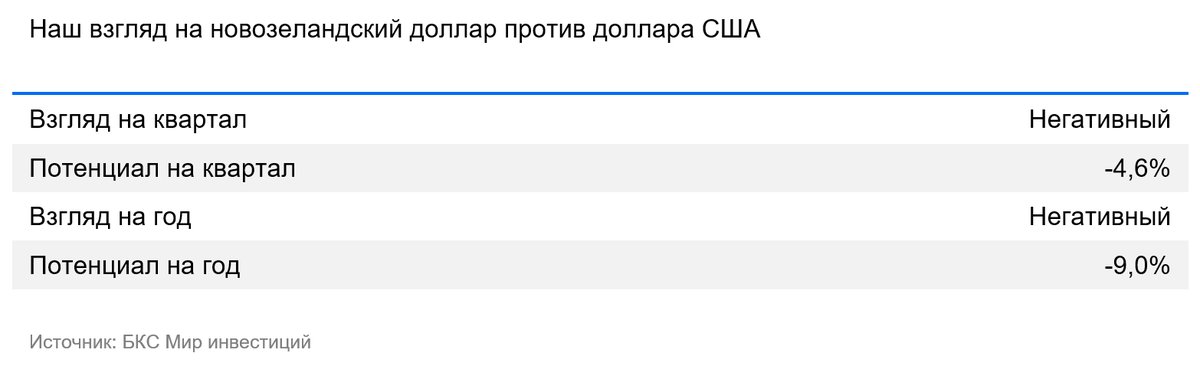

NZD/USD: новозеландский доллар против доллара США

Новозеландский доллар во II квартале вырос на 4,4% к доллару США. Резервный банк Новой Зеландии снизил ставку с 3,75% до 3,25%. Рынки уверены, что регулятор будет и дальше смягчать ДКП.

Экономика Новой Зеландии в технической рецессии — годовой рост ВВП остается отрицательным, несмотря на небольшой рост в IV квартале 2024 г. и I квартале 2025 г. Годовая инфляция в I квартале замедлилась до 2,5%. Это позволяет ЦБ снижать ставку для поддержания роста экономики, особенно с учетом ожидаемого роста стимулов в развитых странах. Полагаем, что «киви» продолжит постепенно снижаться в цене.

XAU/USD: золото против доллара США

Золото во II квартале подорожало на 12% на фоне повышения геополитических рисков в долларовой зоне.

В последние месяцы цена золота несколько снизилась. Полагаем, что это временное явление, и золото продолжит дорожать по трем причинам:

- сохранится долгосрочный политически мотивированный спрос центробанков на золото в резервах вместо доллара;

- золото служит очевидным хеджем против снижения курса доллара;

- угроза ускорения инфляции и/или увеличения монетарного стимулирования — дополнительные стимулы для диверсификации в золото.

Читайте также

08.10.2025

Акции Intel прибавили около 50% за месяц. Дальше вверх или вниз? Мнение аналитиков.

Сектор полупроводников находится на подъеме: мировые продажи чипов в августе выросли на 21,7% в годовом исчислении. Тем не менее мы считаем, что сделка с AMD имеет второстепенное значение и существенно не повлияет на рыночный баланс сил. На наш взгляд, котировки Intel сейчас выглядят перегретыми: рост подпитывают новостные анонсы и общий бум в полупроводниковом секторе, а не реальные операционные успехи, такие как увеличение доли рынка, выход на новые технологические узлы или повышение рентабельности.

07.10.2025

Рынок игнорирует шатдаун в США так же, как и отраслевые пошлины

Индекс курса доллара DXY на неделе вырос на 0,7% на фоне локальной слабости евро и иены. Очередная отставка правительства во Франции привела к локальной распродаже активов в еврозоне, доходности гособлигаций Франции достигли доходностей Италии. В Японии избрали премьер-министра либеральных взглядов. Рынки ожидают смягчения бюджетной и монетарной политики, что привело к локальной, но резкой распродаже иены. На этом фоне спотовая цена и фьючерсы на золото приблизились к 4000 долларов за унцию. Курс рубля остался волатильным: валюта РФ отыгрывала многочисленные политические заявления и последствия бюджетных изменений.

07.10.2025

Взгляд аналитиков: AMD взлетела на 35%, что дальше

Advanced Micro Devices Inc. (AMD) в понедельник, 6 октября, сообщила о заключении соглашения с OpenAI Inc. на поставку ИИ-чипов.Соглашение включает поставки графических процессоров суммарной мощностью 6 гигаватт в рамках многолетней мультипоколенческой программы. Поставки начнутся с чипов серии Instinct MI450 во II полугодии 2026 г. OpenAI получила опцион (warrant) на 160 миллионов акций AMD по цене $0,01, что составляет примерно 10% капитала компании. Опцион вступит в силу после того, как установленные этапы проекта будут выполнены, а стоимость акции достигнет целевого уровня $600. На момент заключения сделки котировки составляли около $165.