В США первые признаки разгона инфляции из-за пошлин

Курс доллара на неделе вырос на 0,5%, но остался вблизи многолетних минимумов. Власти США вновь давят на основных торговых партнеров, чтобы добиться торговых сделок до 1 августа. В стране появились первые признаки ускорения инфляции как результат повышения пошлин. Экономика Китая во II квартале выросла на 5,2% в годовом сравнении. Экономическая динамика в большинстве секторов остается сильной, несмотря на внешнеэкономическое давление.

- США: появились первые признаки разгона инфляции из-за пошлин

- Канада: «луни» взял паузу

- Китай: экономика быстро растет

- Япония: иена вновь немного ослабла

- Россия: рубль остается крепким

Северная Америка

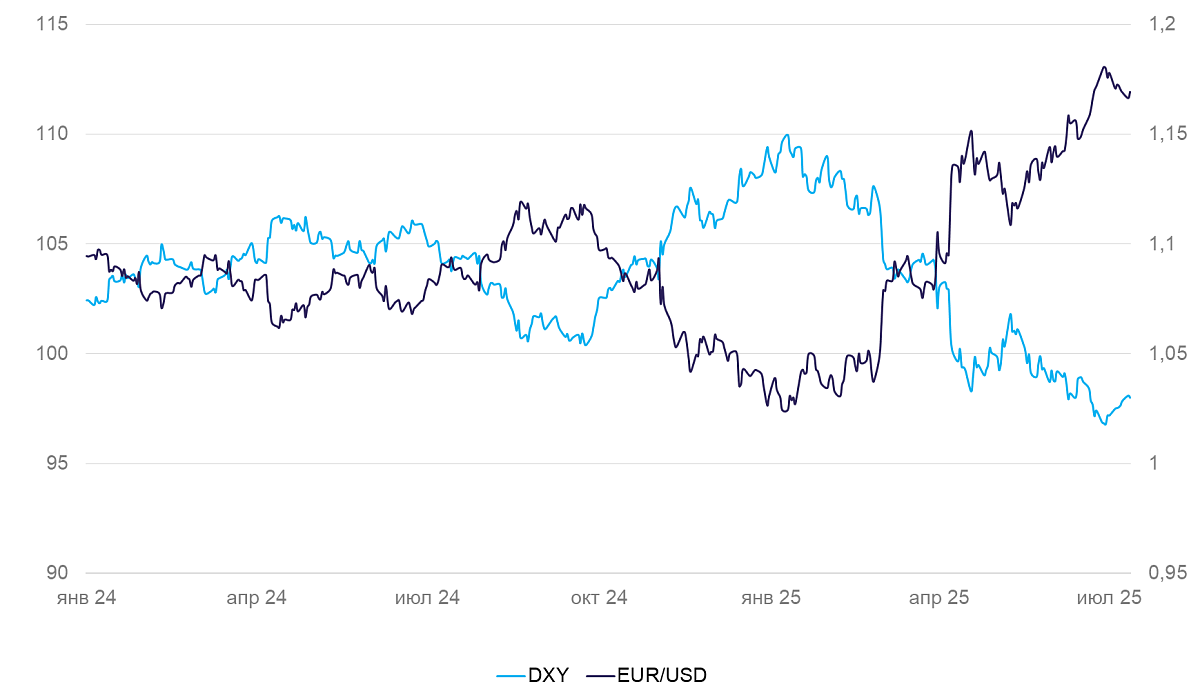

США (индекс DXY): появились первые признаки разгона инфляции из-за пошлин

Индекс курса доллара США DXY на неделе вырос на 0,5% с 97,5 до 98 пунктов, отскочив от многолетнего минимума.

Администрация президента США разослала отдельным странам письма, предупредив о повышении пошлин с 1 августа, если эти страны не пойду на торговую сделку. Также на неделе Дональд Трамп пригрозил повысить ряд пошлин по следующим направлениям:

- +10% для стран, поддерживающих БРИКС

- +50% на импорт меди,

- +100% для РФ через 50 дней, если не будет достигнуто перемирие с Украиной

В июне Минфин США заплатил рекордные процентные платежи по долгу – $145 млрд. Сохраняются дефицит госбюджета и высокая ставка ФРС, отсюда такая крупная сумма.

Инфляция в июне разогналась с 0,1% до 0,3% в месячном сравнении (м/м) и с 2,4% до 2,7% в годовом (г/г). Базовая инфляция (без учета волатильных цен на еду и топливо) также ускорилась с 0,1% до 0,2% м/м и с 2,8% до 2,9% г/г. Быстрее начали расти цены на продовольствие, топливо, услуги и одежду. Ускорение инфляции было ожидаемо, хотя пока и сравнительно невелико. С распродажей запасов, которые компании накопили в I квартале, и когда пошлины отразятся в розничных ценах, инфляция должна начать ускоряться. К сентябрю-октябрю станет понятно, насколько выражен этот процесс.

Мы по-прежнему ожидаем, что в ближайшее время доллар останется слабым (с учетом новостной волатильности). Ближе к концу года он может окрепнуть, когда увеличится спред между ставками ФРС и ЕЦБ.

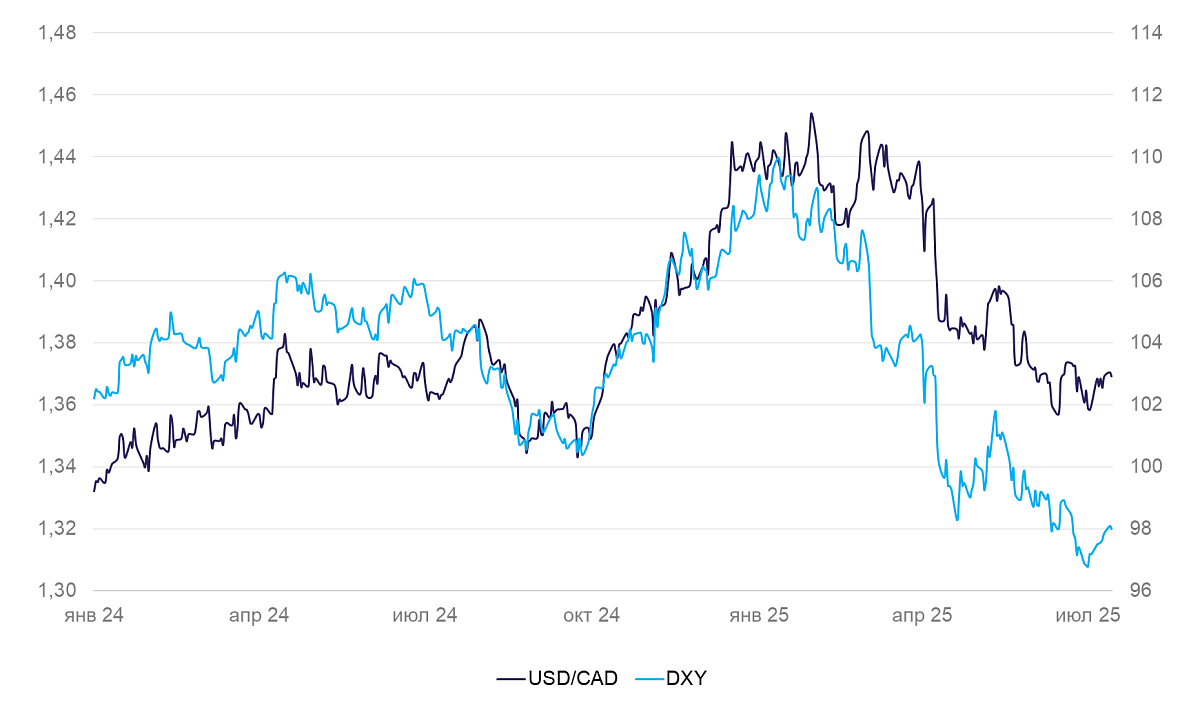

Канада (USD/CAD): «луни» взял паузу

На неделе курс канадского доллара ослаб на 0,2%.

Инфляция в июне составила 0,1% м/м и 1,9% г/г, базовая инфляция ускорилась с 2,5% до 2,7% г/г. Почасовые зарплаты выросли на 3,2% г/г. Безработица в июне снизилась с 7% до 6,9%. Продажи в промышленности в мае сократились на 0,9% м/м. Это четвертый месяц снижения, с начала года продажи сократились на 3,6%. Несмотря на сравнительно небольшое ускорение инфляции и стабильность параметров рынка труда, текущая деловая активность все еще замедляется из-за пошлин США.

Мы полагаем, что канадский доллар и дальше будет склонным к ослаблению против доллара США с поправкой на торговую волатильность.

Азия

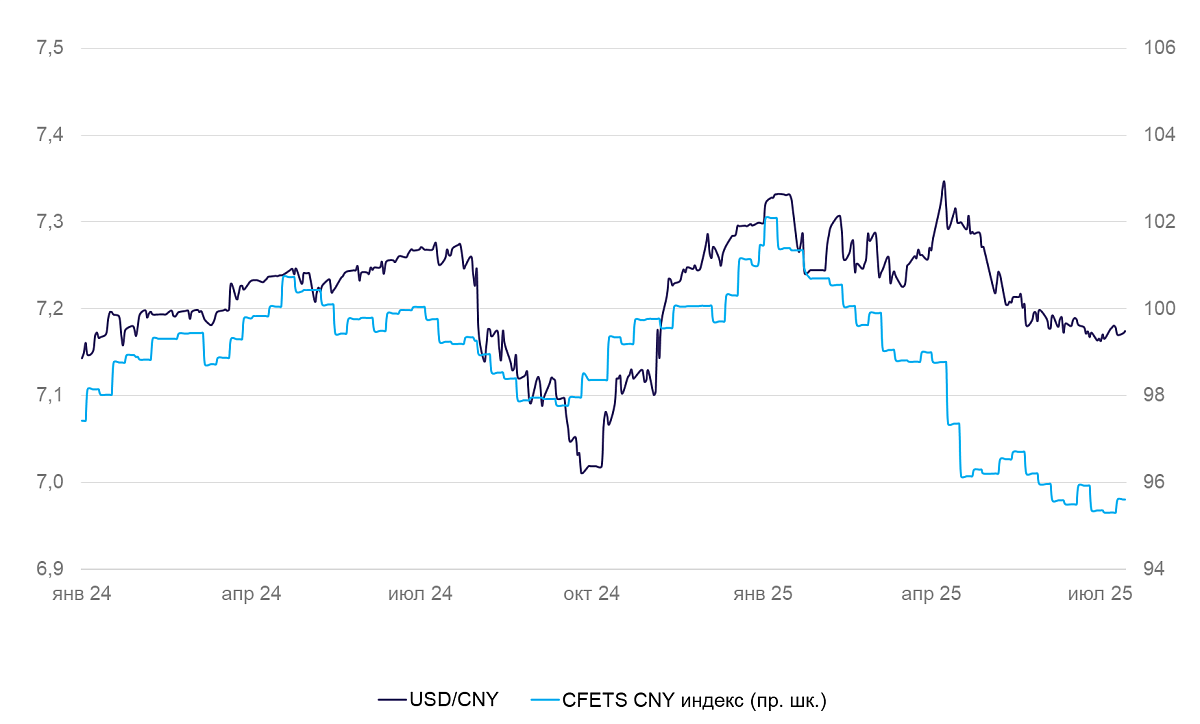

Китай (USD/CNY): экономика быстро растет

Курс юаня за неделю изменился несущественно.

ВВП во II квартале 2025 г. вырос на 1,1% по сравнению с I кварталом (к/к) и на 5,2% г/г. Экономика растет чуть выше целевого уровня на этот год. Объем промышленного производства в июне увеличился на 6,8% г/г. Сохраняется рост в высокотехнологичных отраслях, особенно в производстве промышленных роботов (+37,9% г/г в июне). Отрасли, связанные со строительством и традиционной тяжелой промышленностью (цемент, металлы и прочее) все еще демонстрируют негативную динамику. Розничные продажи выросли на 4,8% г/г, безработица осталась на уровне 5%. Экономическая динамика остается сильной. Инфляция в июне составила -0,1% м/м и 0,1% г/г. Цены производителей снизились на 3,6% г/г.

Народный банк Китая на прошлой неделе опрашивал китайские банки о причинах слабости курса доллара. Существенное снижение стоимости доллара негативно повлияет как на экспортные перспективы китайской экономики, так и на стоимость импортного сырья.

Мы полагаем, что курс юаня останется стабильным, с некоторой тенденцией к укреплению.

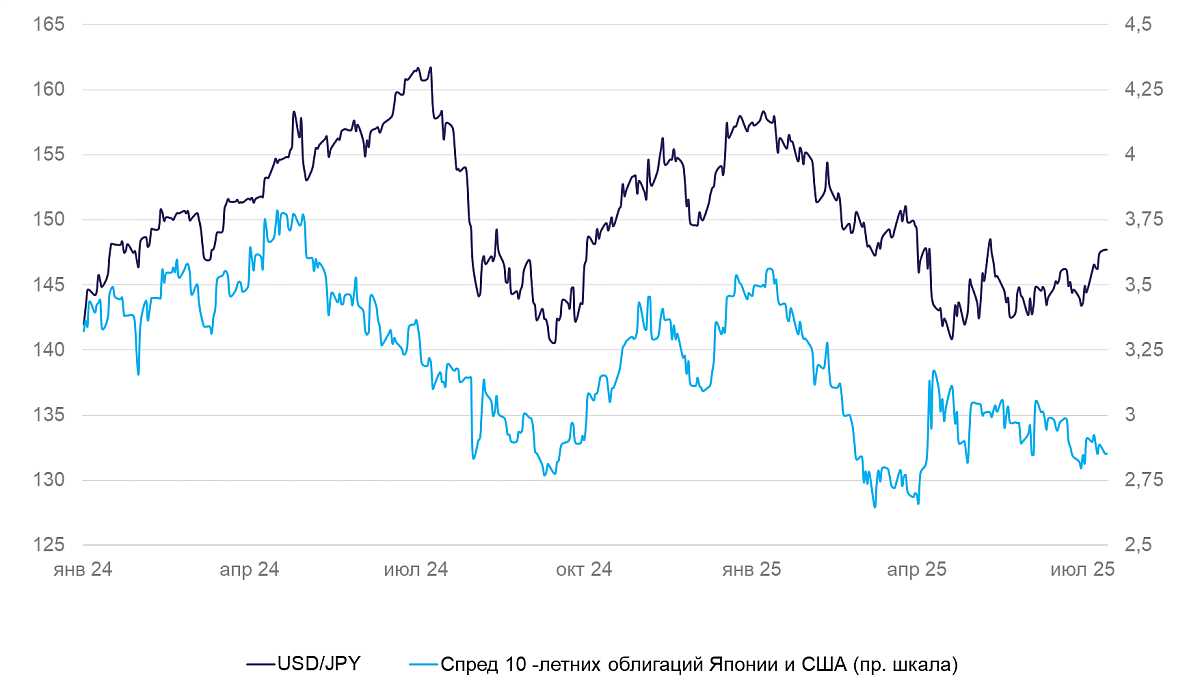

Япония (USD/JPY): иена вновь немного ослабла

Курс иены на неделе ослаб на 0,8% с 146 до 147 иен за доллар. На иену давит перспектива повышения пошлин США с 1 августа.

Реальный объем промышленного производства в мае сократился на 0,1% м/м и на 2,4% г/г. Заказы в промышленности – на 0,6% м/м. В июне цены производителей снизились на 0,2% м/м, в годовом сравнении сохранился рост на 2,9% (ниже уровня инфляции 3,5% г/г). Промышленная динамика остается подавленной.

Количество корпоративных банкротств в первой половине 2025 г. составило почти 5 тыс. — максимум с 2014 г. Основной удар пришелся на сферу услуг и строительство — экспортно-ориентированные компании сохраняют относительную устойчивость.

Мы по-прежнему ждем укрепления иены в среднесрочной перспективе.

Россия

Рубль (USD/RUB): рубль остается крепким

Рубль все так же в диапазоне 78–80. Данные ЦБ по спросу и предложению валюты за июнь объясняют устойчивость курса. Спрос на валюту в июне остался на уровне $20 млрд против в среднем $35 млрд во II полугодии 2024 г. Высокая ставка и ослабление доллара на руку рублю. Ожидаемое ускорение снижения ключевой ставки на июльском заседании будет триггером для начала постепенного ослабления курса рубля. На конец года ожидаем 90–95 рублей за доллар США.