Рынки готовятся к череде заседаний центробанков

На следующей неделе Федрезерв, ЕЦБ, а также центральные банки России, Японии и Канады проведут заседания по ставке. В преддверии этого события администрация Дональда Трампа начала оказывать беспрецедентное для последнего времени давление на ФРС. Рынок, при этом, не ожидает существенного смягчения денежно-кредитной политики в США. В России же, наоборот, из-за замедления инфляции рынок рассчитывает на снижение ключевой ставки ЦБ 25 июля на 1–2 процентных пункта (п.п.). На этом фоне Индекс МосБиржи быстро отыграл падение после дивидендной отсечки.

- США: импортные цены не изменились

- Канада: «луни» держит паузу

- Китай: юань все так же стабилен

- Япония: инфляционные риски остаются высокими

- Россия: рынок ожидает снижения ключевой ставки на 1–2 п.п.

Северная Америка

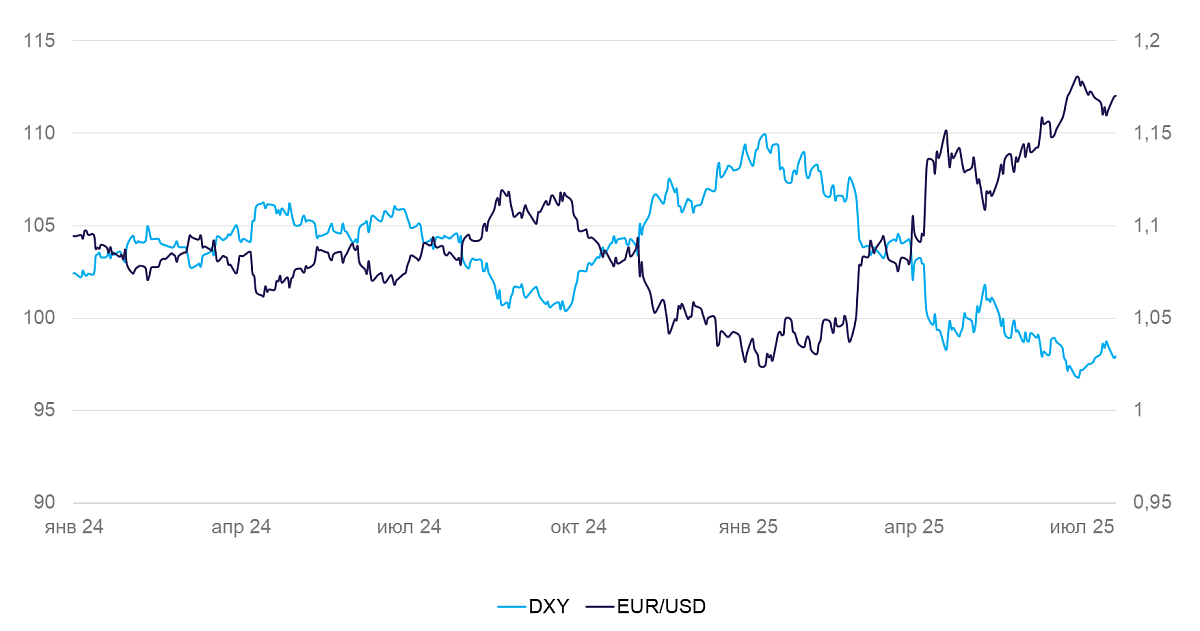

США (индекс DXY): импортные цены не изменились

Индекс курса доллара DXY на прошлой неделе вновь пошел на снижение и опустился на 0,7% до 98 пунктов.

Объем промышленного производства в июне вырос на 0,3% по сравнению с маем. Основная причина — сравнительно жаркая погода, из-за чего выросла выработка электроэнергии для кондиционеров. Цены производителей за месяц не изменились, а за год выросли на 2,3%.

Номинальный оборот розничной торговли за месяц увеличился на 0,6%: за счет начала сезона отпусков удалось отыграть часть снижения предыдущих месяцев. Вырос спрос в категориях самостоятельного ремонта, автозапчастей и общепита.

Цены импортных товаров в июне выросли всего на 0,1%. Подешевевшие еда и топливо полностью компенсировали подорожание непродовольственного импорта. Несмотря на повышение пошлин, импортные цены пока сильно не растут.

30 июля состоится заседание ФРС по ставке. Заседание пройдет в условиях беспрецедентного для последнего времени давления на Федрезерв. В СМИ муссируются слухи, что против Джерома Пауэлла начато расследование. Якобы главу регулятора обвиняют в коррупции, чтобы снять с должности. Рынок ожидает сохранения ставки на уровне 4,25–4,5%. Хотя годовые темпы инфляции остаются выше цели, за полгода накопленная инфляция составила 1,2%, что позволяет ФРС опустить ставку на 0,25 процентных пунктов. Однако сейчас рынок может воспринять такой шаг как результат политического давления и пересмотреть свои ожидания по ставкам. В результате доллар может еще потерять в цене к остальным валютам.

Мы по-прежнему ожидаем, что в ближайшее время доллар останется слабым (с учетом новостной волатильности). Ближе к концу года он может окрепнуть, когда увеличится спред между ставками ФРС и ЕЦБ.

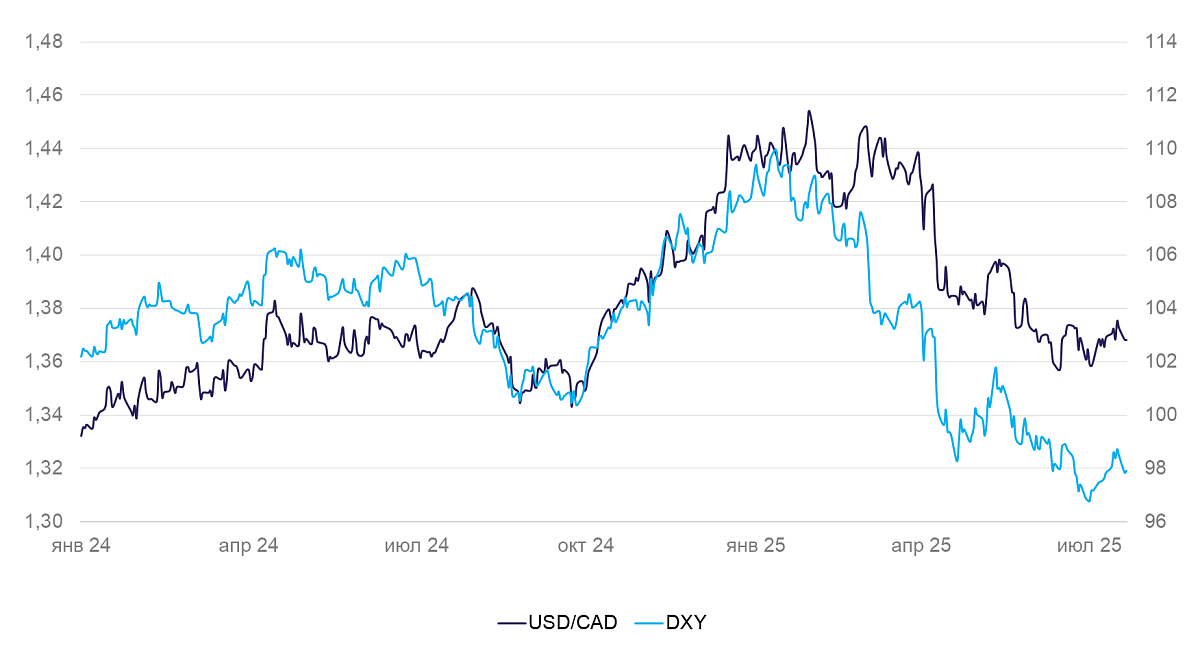

Канада (USD/CAD): «луни» держит паузу

На неделе курс канадского доллара укрепился на 0,3%, отыграв часть слабости доллара.

Цены производителей в июне выросли на 0,4% в месячном сравнении (м/м) и на 1,7% в годовом (г/г). Основной рост пришелся на драгоценные металлы (на фоне рекордных биржевых цен на золото в последние месяцы) и продовольствие. Подорожание еды в ближайшие месяцы может ускорить инфляцию с текущих 2,7% г/г примерно до 3%. 30 июля должно состояться заседание Банка Канады по ставке. Рынок ждет ее сохранения на уровне 2,75%.

Мы полагаем, что канадский доллар и дальше будет склонным к ослаблению против доллара США с поправкой на торговую волатильность.

Азия

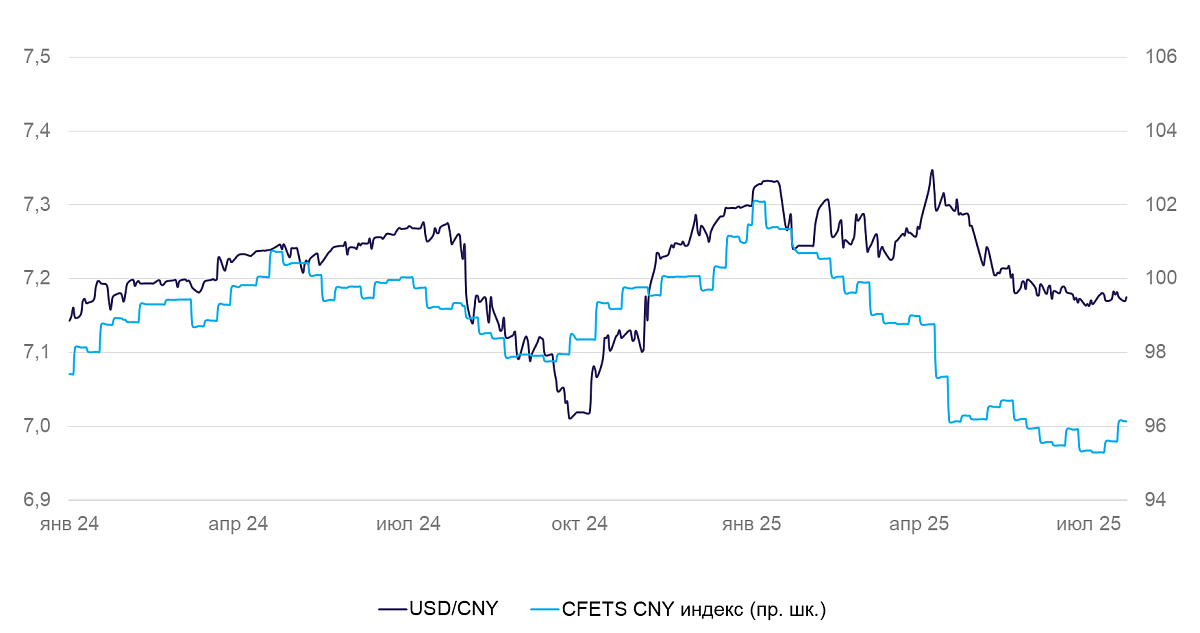

Китай (USD/CNY): юань все так же стабилен

Курс юаня за неделю изменился несущественно. Значимой статистики не выходило.

На заседании 20 июля ЦБ КНР, как и ожидалось, оставил ставки неизменными: LPR1Y – 3%, LPR5Y – 3,5%. Китайские власти начали строить на реке Ярлунг Цангпо ГЭС стоимостью почти $170 млрд. По завершении строительства объем выработки электроэнергии в Китае должен вырасти на 20% или на 300 млрд киловатт-часов. Для сравнения, столько электроэнергии вырабатывается на всех электростанциях РФ.

Полагаем, курс юаня останется стабильным, с некоторой тенденцией к укреплению.

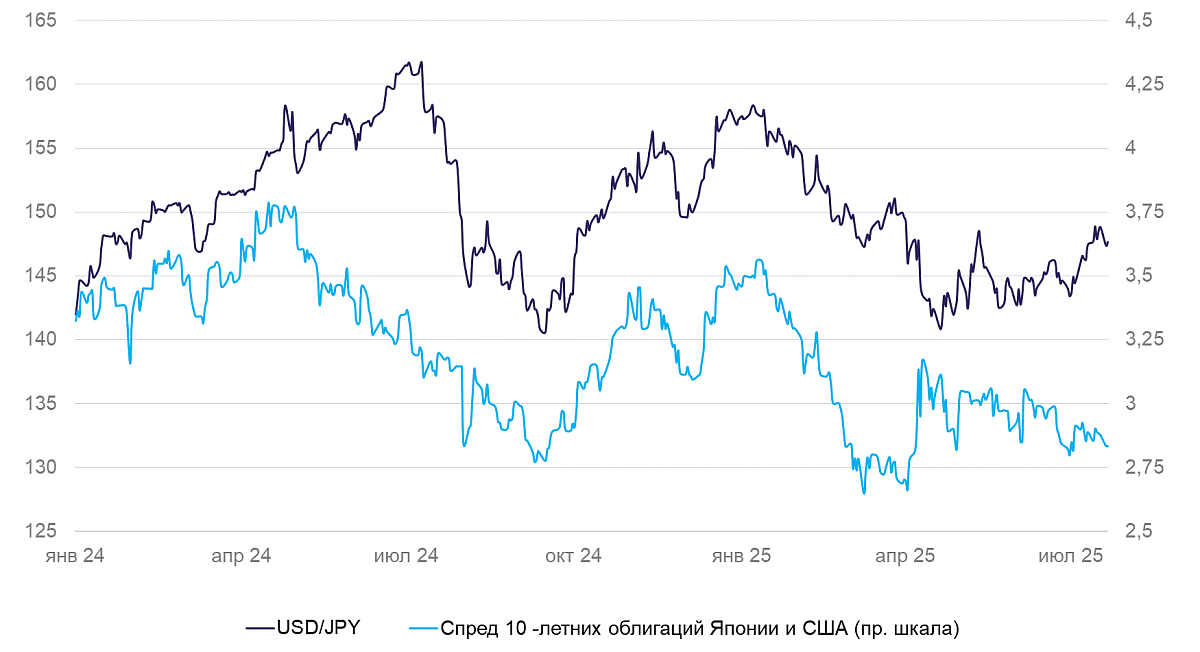

Япония (USD/JPY): инфляционные риски остаются высокими

Курс иены на неделе окреп на 0,8%, до 147 иен за доллар, полностью отыграв снижение предыдущей недели. Основным фактором послужила слабость доллара, факторов поддержки именно иены не было.

Торговый баланс в июне оказался околонулевым. Экспорт сократился на 0,5% г/г. Экспорт падает второй месяц подряд, в основном из-за пошлин, которые сократили экспорт в США на 11% г/г. Япония продолжает переговоры по торговой сделке, но пока прогресса не наблюдается. Это может привести к повышению пошлин на 25% с 1 августа. Инфляция в июне составила 0,1% м/м и 3,3% г/г — существенно выше цели в 2%. На следующей неделе должно состояться заседание Банка Японии по ставке. Рынок ожидает повышения с 0,5% до 0,75%.

Мы по-прежнему прогнозируем укрепления иены в среднесрочной перспективе.

Россия

Россия (USD/RUB): рынок ожидает снижения ключевой ставки на 1–2 п.п.

Рубль остается в диапазоне 78–79 руб. за доллар США.

25 июля состоится заседание Банка России по ставке. Последние данные на замедление роста цен (0,2% м/м и 9,4% г/г в июне), хотя годовая инфляция по-прежнему заметно превышает цель ЦБ. Инфляционные ожидания остаются высокими. Однако кредитная и деловая активность начали умеренно расти. Инфляция и деловая активность при этом растут по нижней границе прогнозного диапазона ЦБ. На этом фоне рынок ждет, что ЦБ снизит ключевую ставку на 1–2 п.п., и быстро отыграл падение котировок после дивидендных отсечек.

Читайте также

На днях состоятся заседания ФРС, Японии и Канады. Рынок ожидает сохранения ставок на текущих уровнях.

Европейский центральный банк оставил ставку на уровне 2%. Регулятор обосновал свое решение тем, что замедление инфляции прекратилось, и заявил, что дальнейшее снижение будет зависеть от оперативных данных по инфляции и разрешения внешнеторговых споров.