США предварительно заключили торговую сделку с ЕС в преддверии «недели центробанков»

На неделе вслед за Японией США заключили предварительное торговое соглашение с ЕС: стороны договорились о пошлинах на импорт товаров в США в размере 15% и инвестициях в американскую экономику. На этом фоне курс доллара к корзине основных валют вырос на 1,7% и достиг максимума за месяц.

На днях состоятся заседания ФРС, Японии и Канады. Рынок ожидает сохранения ставок на текущих уровнях.

- США: Трамп объявил о торговой сделке с ЕС

- Канада: нацвалюта ослабла на фоне укрепления доллара

- Китай: юань остается стабильным

- Япония: подписано торговое соглашение с США

- Россия: рубль ослаб на фоне геополитической напряженности

Северная Америка

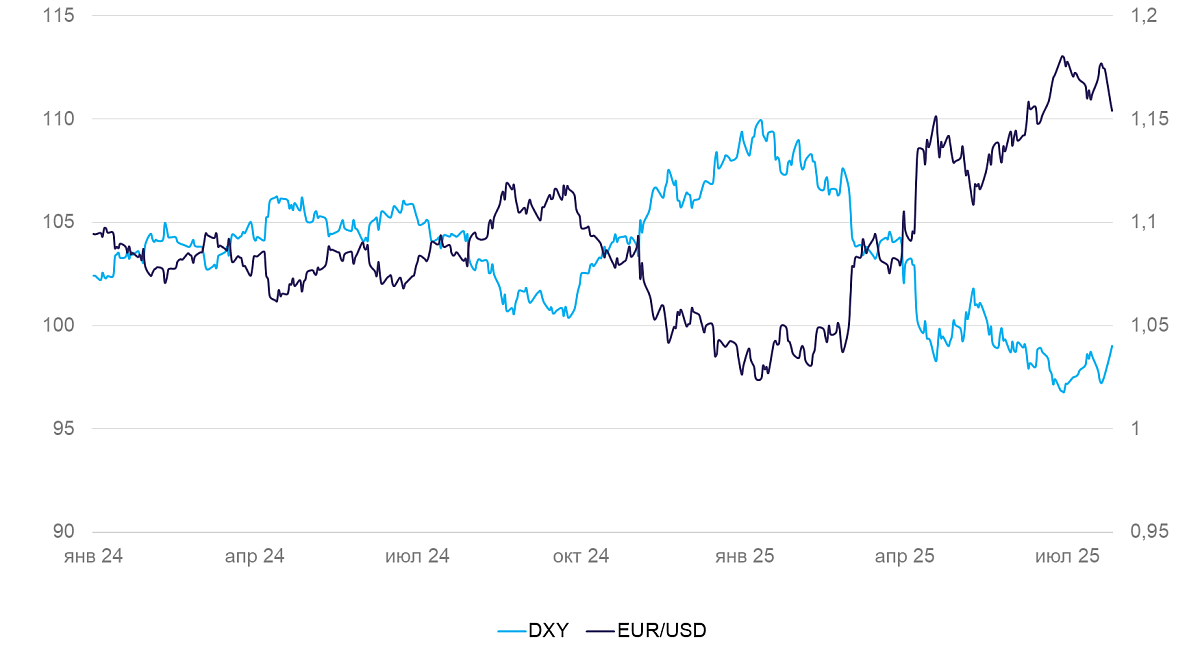

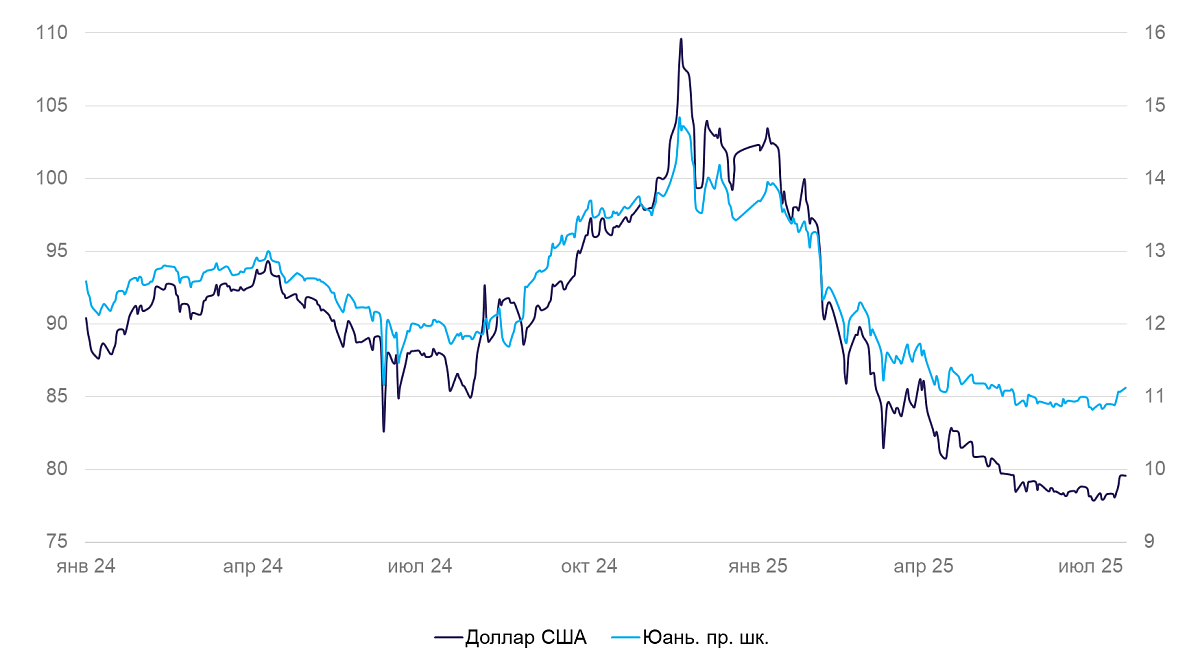

США (индекс DXY): Трамп объявил о торговой сделке с ЕС

Курс доллара на неделе вырос к основным валютам на 1,7%. Индекс DXY достиг 99 пунктов после анонсирования США торгового соглашения с ЕС.

Дональд Трамп и Урсула фон дер Ляйен заключили предварительное необязывающее торговое соглашение. Договоренности должны юридически оформить в ближайшие месяцы, если Еврокомиссия сможет утвердить их с европейскими странами. Ключевые моменты сделки:

- Пошлины на импорт товаров из ЕС в США повысят до 15%, пошлины на импорт товаров из США в ЕС понизят до 0%,

- ЕС дополнительно инвестирует в США $600 млрд. По нашим оценкам, это потребует удвоения текущих инвестиций или массовых покупок гособлигаций США со стороны ЕЦБ.

- В течение трех лет ЕС импортирует энерготовары из США на сумму $750 млрд. Такие объемы, на наш взгляд, выглядят нереалистично: в последние годы весь экспорт энергоносителей из США в среднем составлял $350–400 млрд в год, экспорт в ЕС — $80 млрд.

- ЕС закупит у США «значительные» объемы военной техники. Вероятно, речь идет о закупках на десятки миллиардов долларов в год.

Представители Франции и Германии уже дали торговому договору негативную оценку.

Тем временем в США индекс деловой активности (PMI) в июле повысился с 53 до 54,6 пунктов. Весь рост стал следствием улучшения ожиданий в секторе услуг. При этом в промышленности ожидания резко ухудшились — с 52 до 49,5 пунктов, что начинает указывать на снижение деловой активности.

Заказы товаров длительного пользования в июне сократились на 9% по сравнению с прошлым месяцем. Такая динамика обусловлена нормализацией объема заказов в авиасекторе после рекордной сделки в мае, когда Саудовская Аравия заключила рекордный контракт с Boeing. Без учета транспорта, заказы остались стабильными, увеличившись за месяц всего на 0,2%.

Завтра, 30 июля, состоится заседание ФРС по ставке. Оно будет проходить в условиях беспрецедентного для последнего времени давления президента на ФРС. Рынок ожидает сохранения ставки на уровне 4,25–4,5% и снижения на 0,25 процентных пункта (п.п.) в сентябре. Вместе с тем есть возможность для снижения ставки на 0,25 п.п. уже на ближайшем заседании, поскольку накопленный уровень инфляции за полгода составил 1,2%. Инфляция в целом находится вблизи цели, а риски ускорения инфляции в результате повышения пошлин несколько сократились, поскольку пошлины для основных торговых партнеров повышены всего на 10–15%. Однако в текущих условиях снижение ставки может быть воспринято как результат политического давления.

Мы по-прежнему ожидаем, что в ближайшее время доллар останется слабым (с учетом новостной волатильности). Во II полугодии он может окрепнуть, когда увеличится спред между ставками ФРС и ЕЦБ, а риск-премия за международную торговлю уйдет.

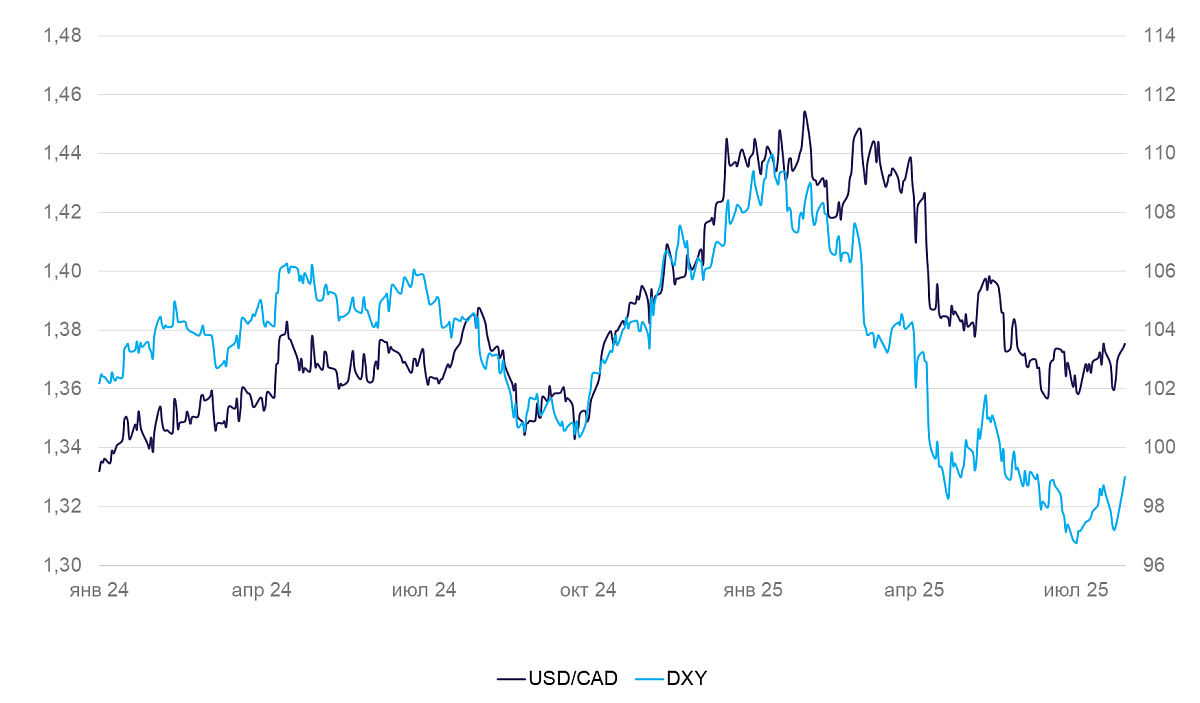

Канада (USD/CAD): нацвалюта ослабла на фоне укрепления доллара

На неделе курс канадской валюты к доллару США снизился на 1,1% на фоне укрепления последнего на 1,7%. Такая динамика отражает снижение торговых рисков для роста экономики Северной Америки в целом.

Оборот розничной торговли в июне вырос на 1,6% после снижения на 1,1% в мае. Номинальный объем розничной торговли продолжает расти темпами около 5% год к году.

30 июля должно состояться заседание Банка Канады по ставке. Рынок ждет ее сохранения на уровне 2,75%. Инфляция находится вблизи цели, но среднесрочные инфляционные риски сохраняются.

Мы полагаем, что канадский доллар и дальше будет склонен к ослаблению против доллара США с поправкой на торговую волатильность. После завершения активных торговых переговоров США возможно его некоторое укрепление в результате снижения среднесрочных рисков роста экономики.

Азия

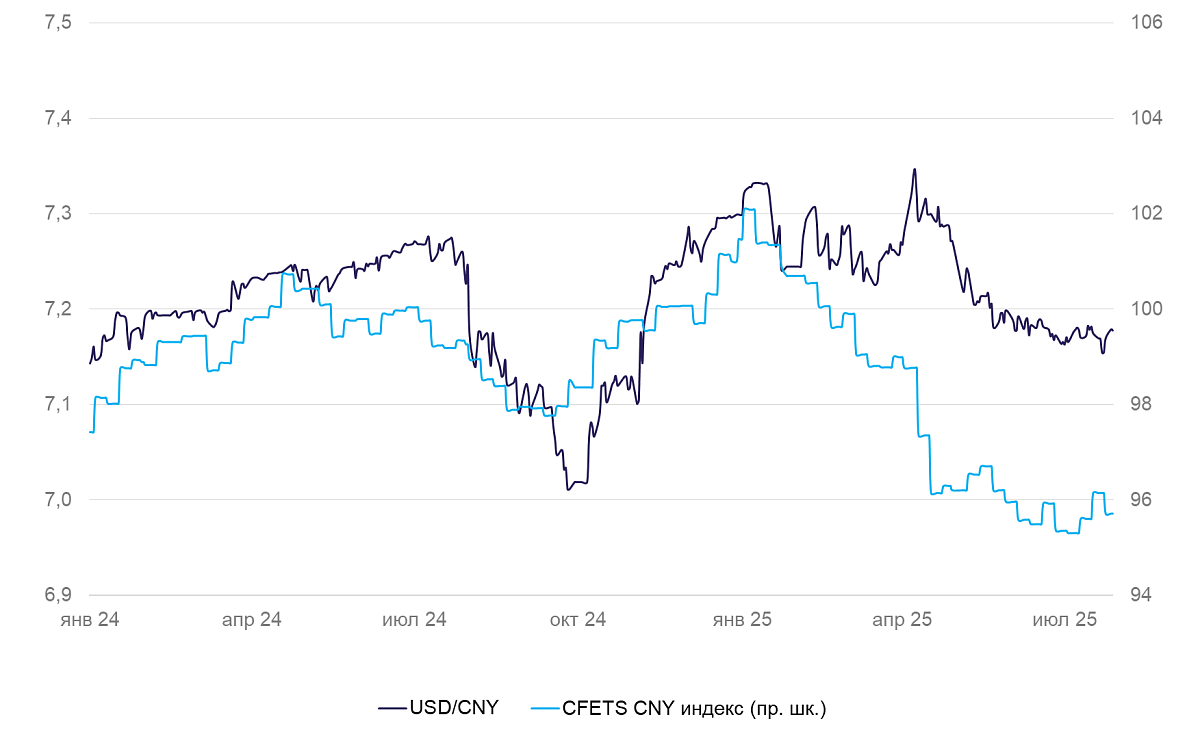

Китай (USD/CNY): юань остается стабильным

Курс юаня за неделю изменился несущественно.

Показатели прибыли в промышленности в январе–июне оказались на 1,8% меньше, чем годом ранее. Снижение — результат ценового давления в традиционной тяжелой промышленности и строительном секторе.

Полагаем, курс юаня продолжит оставаться стабильным, с некоторой тенденцией к укреплению.

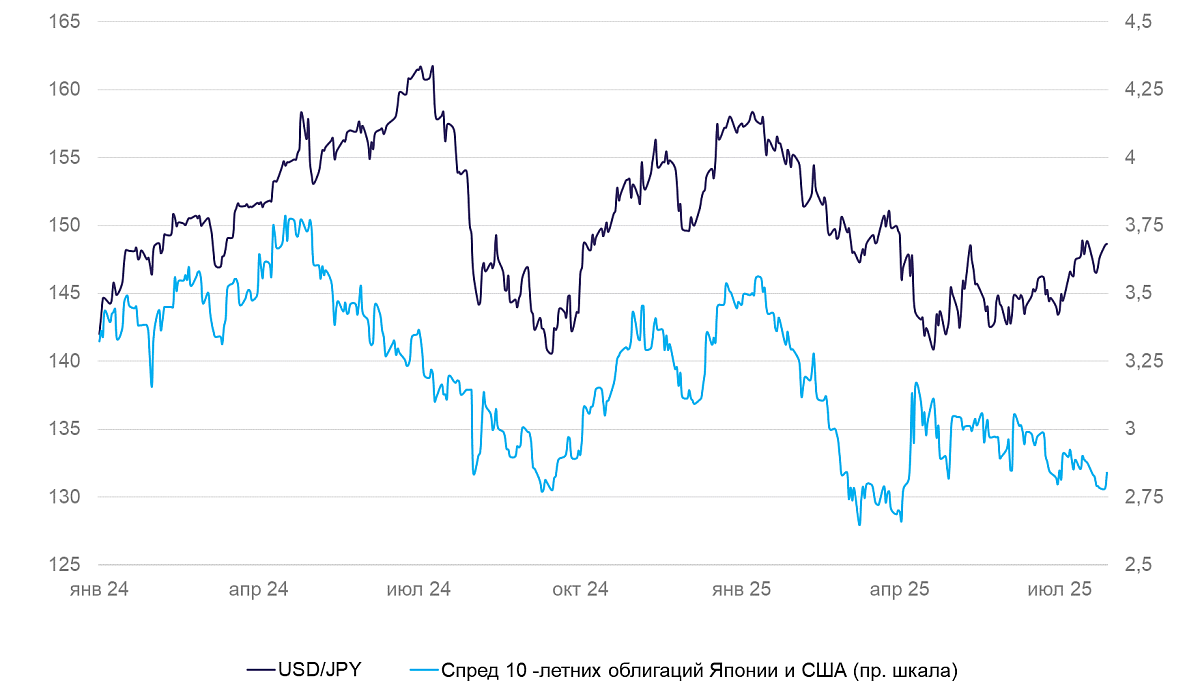

Япония (USD/JPY): подписано торговое соглашение с США

Курс иены на неделе снизился к доллару США на 1,4%, и вернулся к уровню недельной давности — около 148,5 иен за доллар. Основным фактором было укрепление доллара, специфические для иены факторы отсутствовали.

Япония заключила предварительную торговую сделку с США. По условиям соглашения, пошлины на импорт из Японии сохранятся в размере 15%, в Японии будет создан фонд для инвестиций $550 млрд в США (в том числе через покупку облигаций, при этом 90% прибыли фонда будет реинвестироваться в США), Япония снизит технические требования к импортным авто из США, а импорт из США увеличит примерно на $20 млрд, что включает покупку 100 самолетов Boeing и увеличение закупок оружия на $3 млрд.

31 июля выйдет ряд макроэкономических данных и состоится заседание Банка Японии по ставке. Рыночный консенсус перестал ждать ее повышения. Однако Банк Японии заявил, что допускает ее дальнейшее повышение на фоне снижения торговых рисков и сохранения высокой инфляции.

Продолжаем ожидать укрепления иены в среднесрочной перспективе.

Россия

Россия (USD/RUB): рубль ослаб на фоне геополитической напряженности

На фоне внешней геополитической напряженности рубль ускорил снижение. На пике курс доходил до 82,6 рублей за доллар.

В целом и до того, как Трамп пригрозил сократить установленный им ранее срок достижения договоренностей по урегулированию между Москвой и Киевом до 10–12 дней и ввести вторичные санкции, рубль показывал признаки разворота на фоне увеличения шага снижения ключевой ставки. Но пока преждевременно говорить о быстрой девальвации рубля.

Импорт по-прежнему низкий. Импорт автомобилей в стоимостном выражении все еще вдвое ниже, чем год назад. Внутренний спрос слабый, а спрос на валютные сбережения низкий как из-за токсичности валюты, так и из-за все еще высоких ставок.

Обслуживание внешнего долга также сокращается по мере его погашения. Падение валютной выручки идет параллельно с ослаблением спроса на валюту, что и обеспечивает профицит торгового баланса и силу рубля. К концу года все еще ожидаем курс в диапазоне 90–95 рублей на фоне снижения ставки и восстановления импорта.

Читайте также

Европейский центральный банк оставил ставку на уровне 2%. Регулятор обосновал свое решение тем, что замедление инфляции прекратилось, и заявил, что дальнейшее снижение будет зависеть от оперативных данных по инфляции и разрешения внешнеторговых споров.