Пересмотр данных по рынку труда США ослабил доллар

Доллар растерял все достижения, которые были достигнуты после торговых договоренностей США с ЕС и Японией. Всему виной пересмотр данных по американскому рынку труда. Экономика страны оказалась не так сильна, как представлялось еще совсем недавно. Заседания ФРС, а также центробанков Японии и Канады прошли без сюрпризов. Ключевые ставки сохранены.

- США: обновленные цифры с рынка труда свели на нет позитив для доллара от сделки с ЕС

- Канада: «луни» вернул позиции

- Китай: юань остается стабильным

- Россия: рубль окреп на фоне спада геополитической напряженности

Северная Америка

США (индекс DXY): обновленные цифры с рынка труда свели на нет позитив для доллара от сделки с ЕС

Индекс курса доллара DXY на неделе снизился на 1%, до 98,8 пунктов после корректировки цифр по занятости.

Президент США Дональд Трамп уволил комиссара по Бюро трудовой статистике, когда ведомство опубликовало обновленные данные о найме сотрудников за май и июнь. Цифры оказались ниже ожиданий аналитиков. После пересмотра общее число вакансий сократилось с 258 тыс. до 19 тыс. в мае и 14 тыс. в июне.

На фоне плохих данных по рынку труда индекс доллара снижался в пятницу с чуть более 100 до чуть менее 99 пунктов. В понедельник и вторник доллар стабилизировался.

ФРС ожидаемо оставил ставку без изменений — 4,50 — на фоне растущих инфляционных рисков. Инфляция в целом находится вблизи цели, а риски ее ускорения инфляции из-за повышения пошлин несколько сократились, поскольку тарифы для основных торговых партнеров США выросли всего на 10–15%. Мы по-прежнему ожидаем, что в ближайшее время доллар останется слабым (с учетом новостной волатильности). Во втором полугодии он может окрепнуть, когда увеличится спред между ставками ФРС и ЕЦБ, а риск-премия за международную торговлю уйдет.

Канада (USD/CAD): «луни» вернул позиции

Ослабление доллара США после пересмотра данных по американскому рынку труда незначительно укрепило «луни». Прошлая неделя была короткой из-за государственных праздников в Канаде. Значимых для курса данных, кроме решения по ставке, не выходило.

Банк Канады оставил ставку на уровне 2,75, что совпало с ожиданиями рынка. Инфляция находится вблизи цели, но среднесрочные инфляционные риски сохраняются.

Мы полагаем, что канадский доллар и дальше будет склонным к ослаблению против доллара США с поправкой на торговую волатильность. После завершения активных торговых переговоров США возможно его некоторое укрепление в результате снижения среднесрочных рисков роста экономики.

Азия

Китай (USD/CNY): юань остается стабильным

Курс юаня за неделю изменился несущественно.

Внутри недели юань слабел к доллару на фоне роста последнего после заключения торговой сделки США с ЕС. Ослабление доллара после пересмотра данных по рынку труда все вернуло обратно. Во вторник юань торговался на уровне 7,18 за доллар.

На прошлой неделе вышел индекс деловой активности PMI за июль. Дела в производственном секторе Китая идут не очень. Индекс вышел хуже ожиданий и составил 49,5 — ниже 50 пунктов, что говорит о пессимизме в производстве. Существенно выше ожиданий оказался сектор услуг — 52,6.

Мы полагаем, что курс юаня останется стабильным, с некоторой тенденцией к укреплению.

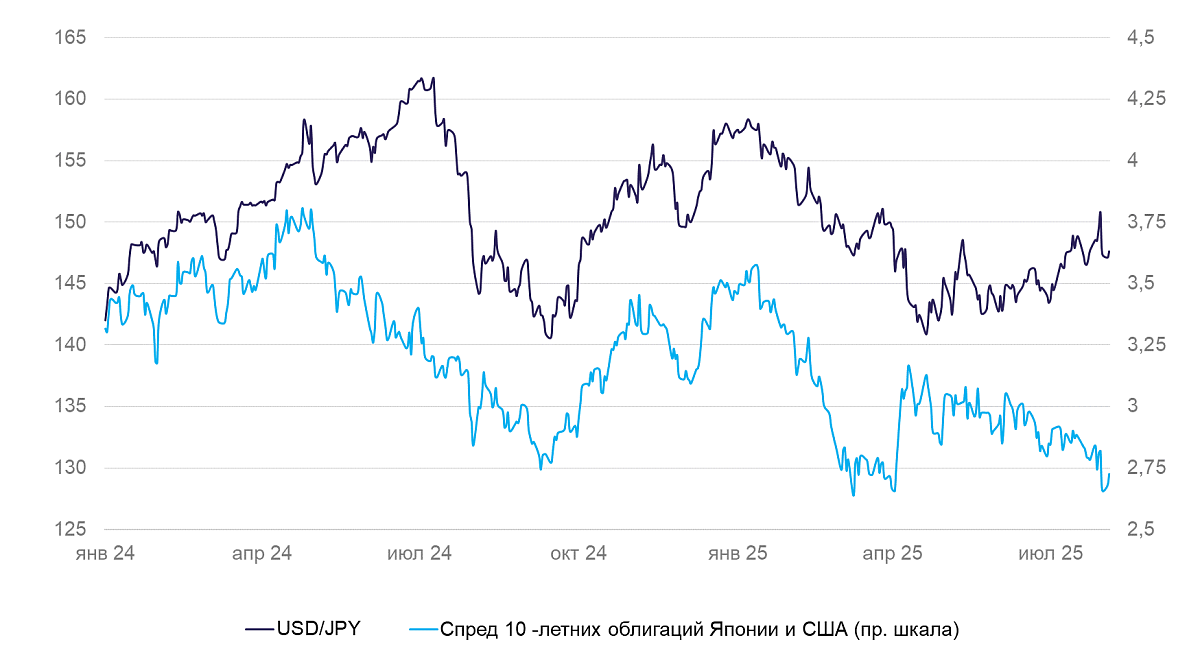

Япония (USD/JPY): хорошая статистика укрепила иену

Иена на неделе выросла в цене на 0,6%, до 147,6 за доллар, несмотря на укрепление последнего.

Иену поддержала хорошая статистика по экономике. Объем промпроизводства в июне вырос на 1,7 м/м, тогда как ждали снижение на 0,7%. Банк Японии сохранил ставку без изменений 0,5%, но готов продолжить повышение, если инфляция останется высокой. В июне цены выросли на 3,3% в годовом выражении, пик роста цен пришелся на февраль — 4%.

Мы по-прежнему ожидаем укрепления иены в среднесрочной перспективе на фоне стабилизации движения капитала.

Россия

Россия (USD/RUB): рубль окреп на фоне спада геополитической напряженности

Представители стран БРИКС поочередно заявили, что требования США отказаться от российской нефти неприемлемы. Это успокоило валютный рынок. Нормализация спроса на валюту вернула курс в диапазон 78-80 рублей за доллар. Пока курс остается ближе к верхней границе. На наш взгляд, период крепкого рубля подходит к концу: ЦБ продолжит снижать ставку, а импорт будет постепенно восстанавливаться. В июле существенно выросли продажи импортных авто. Постепенное снижение складских запасов подстегнет ввоз авто из-за рубежа, который сейчас вдвое ниже нормы — всего $3 млрд. Сезонный спрос на импорт перед новым годом также увеличит спрос на валюту. Мы ожидаем возвращение курса рубля в диапазон 90-95 за доллар к концу года. Минфин отчитался о нефтегазовых доходах бюджета. Цена нефти марки Urals остается около $60 за барр., вблизи цены отсечения по бюджетному правилу.