Рубль ждет встречи двух лидеров

Прошлая неделя выдалась для доллара спокойной, курс практически не изменился. Другие валюты торговались разнонаправленно под влиянием разных экономических факторов — для каждой страны своих. Август получается достаточно спокойным для мирового валютного рынка.

- США: у доллара спокойная неделя

- Канада: «луни» вернул позиции

- Китай: внешняя торговля подкосила юань

- Япония: иена растеряла часть приобретений прошлой недели

- Россия: рубль окреп на фоне спада геополитической напряженности

Северная Америка

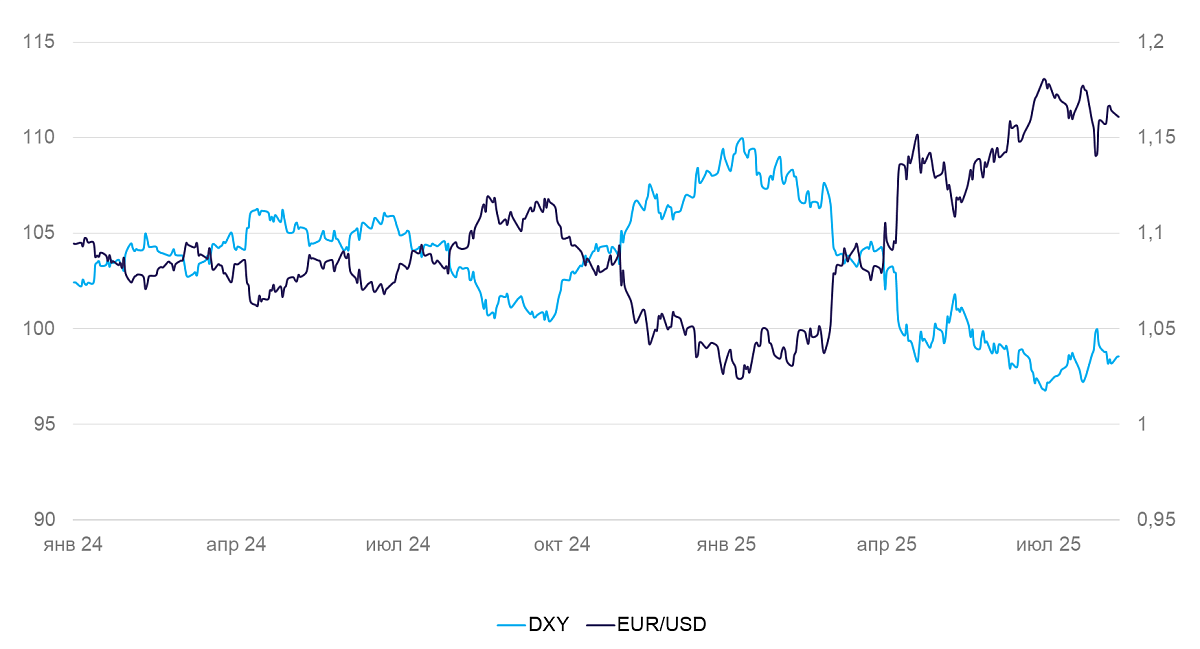

США (индекс DXY): у доллара спокойная неделя

Индекс курса доллара DXY на неделе снизился на 0,23%, до 98,55. Рынок пришел в относительное равновесие после сильных колебаний последних двух недель. В это время выходила чувствительная статистика по рынку труда и ФРС проводил заседание по ставке, оставив ее без изменения. Прошедшая же неделя была относительно тихой.

Дональд Трамп 7 августа номинировал в Управляющий совет ФРС Стивена Мирана, который известен довольно оригинальными идеями. Например, он предлагал сделать ФРС подконтрольным президенту и национализировать региональные резервные банки, а контроль над ними отжать губернаторам. Также среди его идей — поменять долги США на столетние облигации и девальвировать доллар.

На ближайшей неделе мы узнаем, какая инфляция в США была в июле — консенсус ожидает 3% г/г. Также выйдут данные об исполнении Федерального бюджета и динамике потребления

Мы по-прежнему ожидаем, что в ближайшее время доллар останется слабым (с учетом новостной волатильности). Во II полугодии он может окрепнуть, когда увеличится спред между ставками ФРС и ЕЦБ, а риск-премия за международную торговлю уйдет.

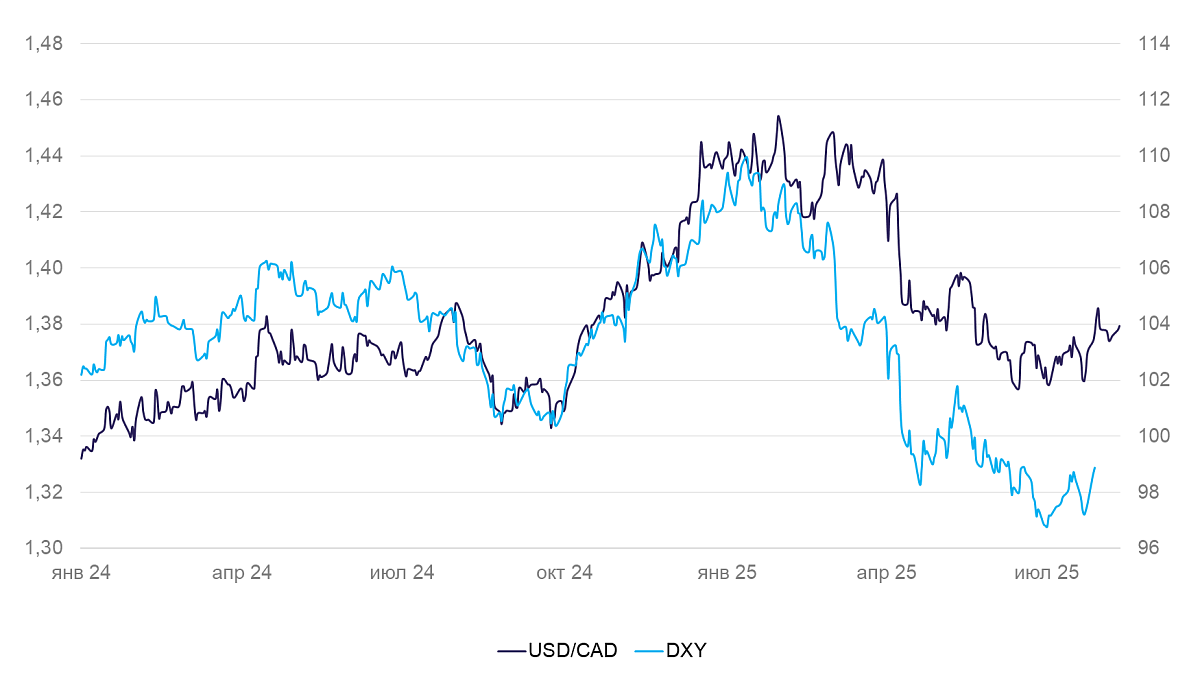

Канада (USD/CAD): «луни» вернул позиции

«Луни» за неделю укрепился к доллару США на 0,15% — косметическое изменение в отсутствие новостей.

После национальных праздников мы получили немного данных по экономике. Статистика рынка труда выглядит чуть лучше ожиданий. Уровень безработицы в июле составил 6,9% при прогнозе в 7%. Сальдо торгового баланса близко к ожиданиям рынка, но все-таки чуть хуже ожиданий. Следующая неделя даст понять, что происходило в потребительском секторе экономики Канады в июле. Узнаем про динамику инфляции и объем строительства новых домов.

Мы полагаем, что канадский доллар и дальше будет склонным к ослаблению против доллара США с поправкой на торговую волатильность. По завершении активных торговых переговоров США «луни» может немного окрепнуть, если среднесрочные риски роста экономики снизятся.

Азия

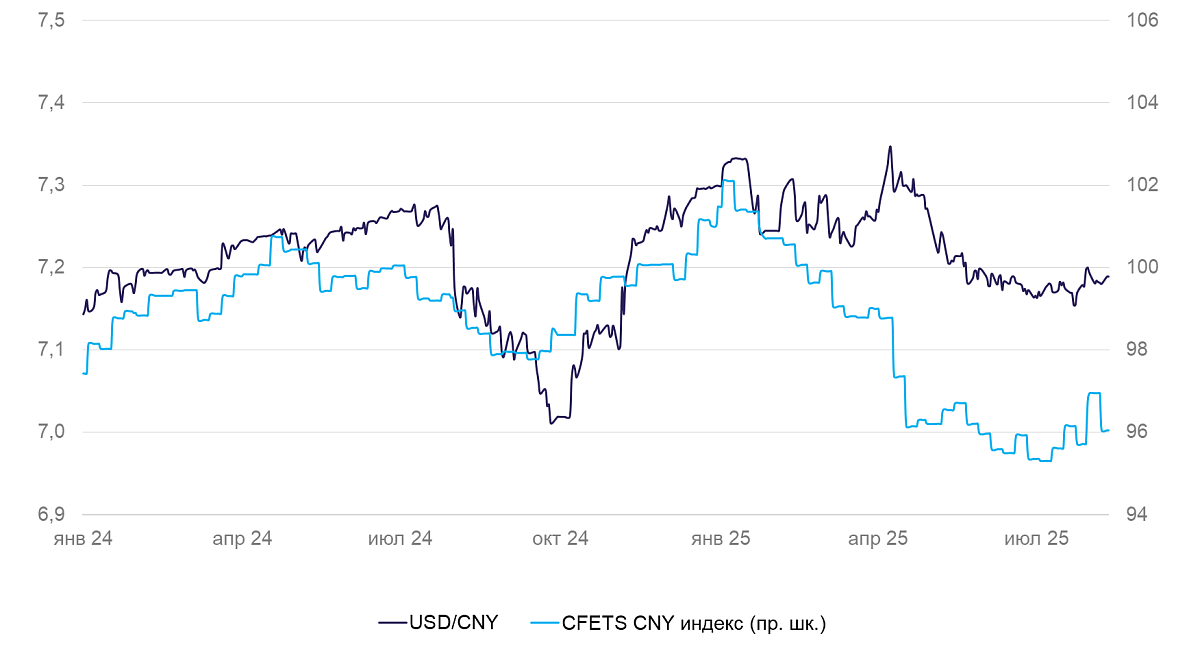

Китай (USD/CNY): внешняя торговля подкосила юань

Курс юаня за неделю ослаб на 0,07% до 7,189 юаней за доллар США.

Китайская экономика демонстрирует признаки восстановления после длительного периода падения спроса. Индекс деловой активности PMI составляет 52,6 против прогнозных 50,4. Инфляция в июле выросла на 0,4% в месячном сравнении, тогда как рынок ждал 0,3%. В годовом выражении цены не изменились. Внешняя торговля в июле показала прирост и экспорта, и импорта выше ожиданий, однако профицит торгового баланса почти на 7% ниже ожидаемого.

Мы полагаем, что курс юаня останется стабильным.

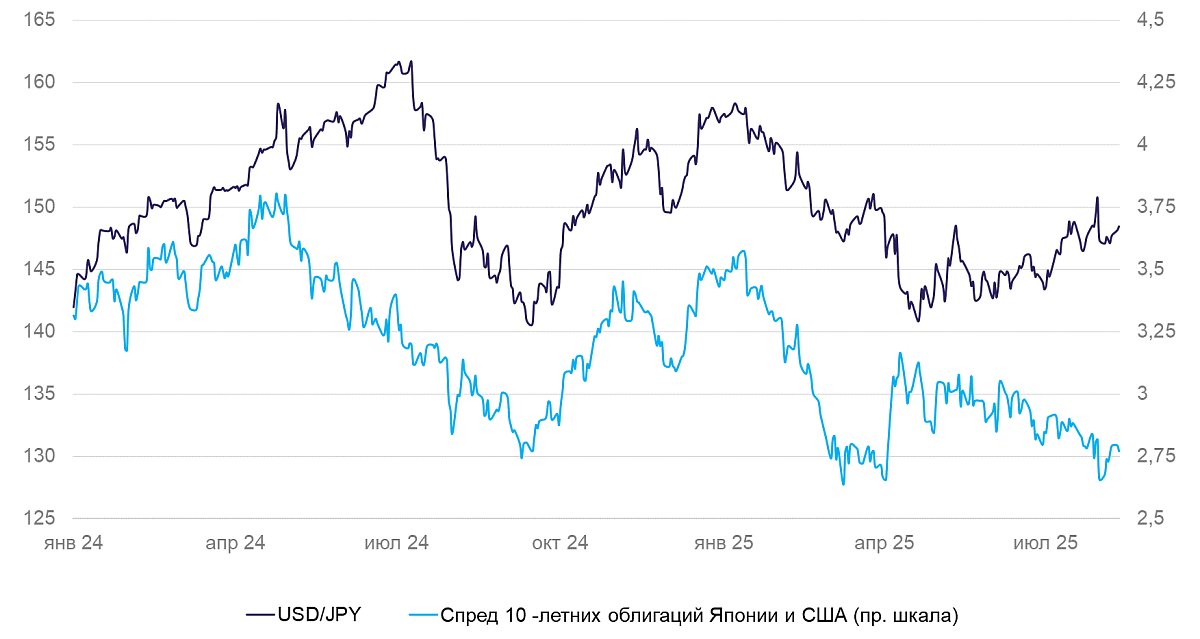

Япония (USD/JPY): Иена растеряла часть приобретений прошлой недели

Курс иены упал на 0,6%, до 148,5 иен за доллар на фоне плохой экономической статистики.

Все данные на неделе не дотянули до прогнозов. Расходы населения продолжают падать, сальдо счета текущих операций также оказалось хуже ожиданий. На фоне падающего внутреннего спроса экспорт проседает еще сильнее. На ближайшей неделе значимые данные выйдут только в пятницу. Узнаем о динамике ВВП за II квартал и о промышленном производстве в июне.

Мы по-прежнему ожидаем укрепления иены в среднесрочной перспективе на фоне стабилизации движения капитала.

Россия

Россия (USD/RUB): рубль окреп на фоне спада геополитической напряженности

Рубль вернулся в коридор 78–80 за доллар и торгуется ближе к верхней границе этого диапазона после снижения геополитической напряженности и роста спроса на валюту на офшорном рынке в конце июля. Сейчас все внимание приковано к предстоящей встрече президентов США и РФ. Их итоги окажут существенное влияние на настроение инвесторов и условия торговли. И хотя рубль сохраняет позиции, мы ожидаем его ослабления в среднесрочной перспективе не зависимо от результата переговоров.