Пауэлл вернул надежду на снижение ставки ФРС осенью

На неделе основным драйвером американского рынка стало выступление главы ФРС Пауэлла на конференции западных центральных банков в Джексон-Хоуле. Его позиция традиционно была более мягкой, чем у совета директоров ФРС в целом. В ответ на намек о возможном пересмотре монетарной политики рынки заложили в ожидания два снижения ставки ФРС — в сентябре и октябре по 0,25 процентных пункта.

Второй заметной темой стало заявление администрации Трампа о возможности повышения пошлин для Индии с 25% до 50%. Из-за сравнительно небольшого торгового оборота между Индией и США оно почти не отразилось на американском рынке. Однако торговая война продолжается, а премии за риск на американском рынке остаются сравнительно высокими.

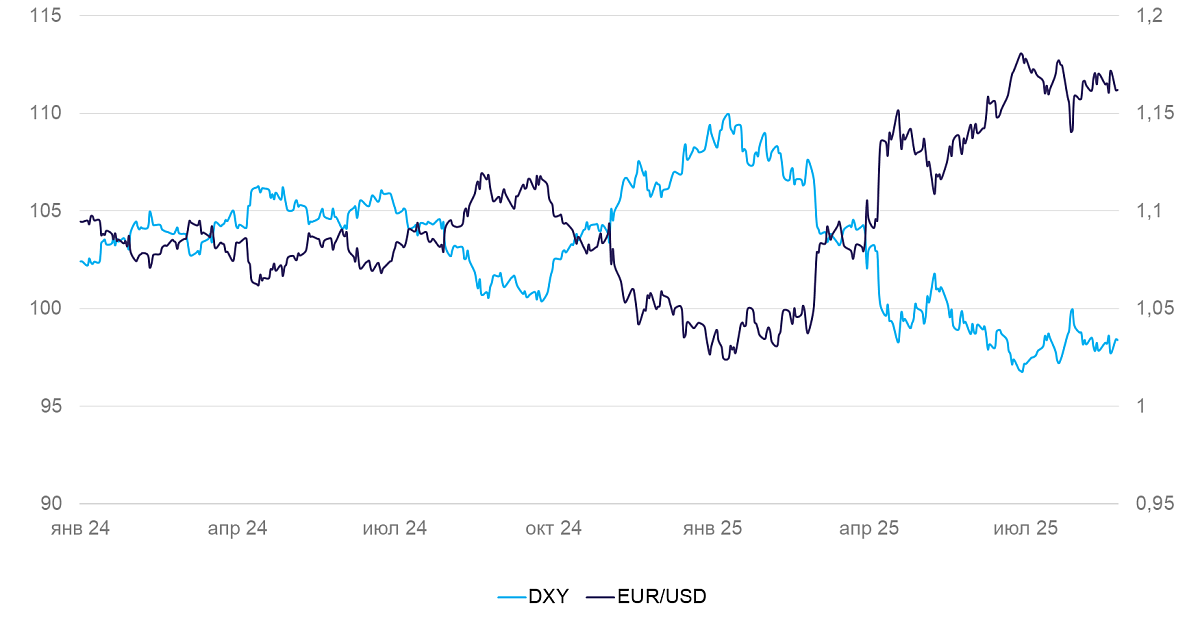

- США (индекс DXY): выступление Пауэлла на конференции в Джексон-Хоуле обрадовало рынки

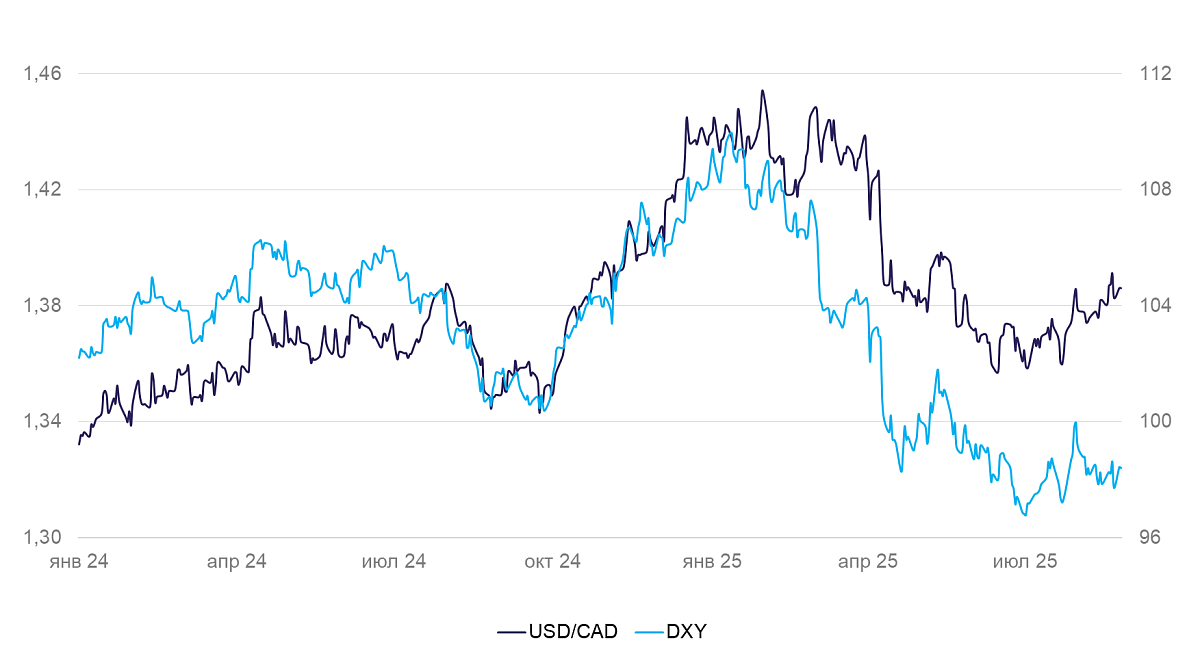

- Канада (USD/CAD): еще одна спокойная неделя

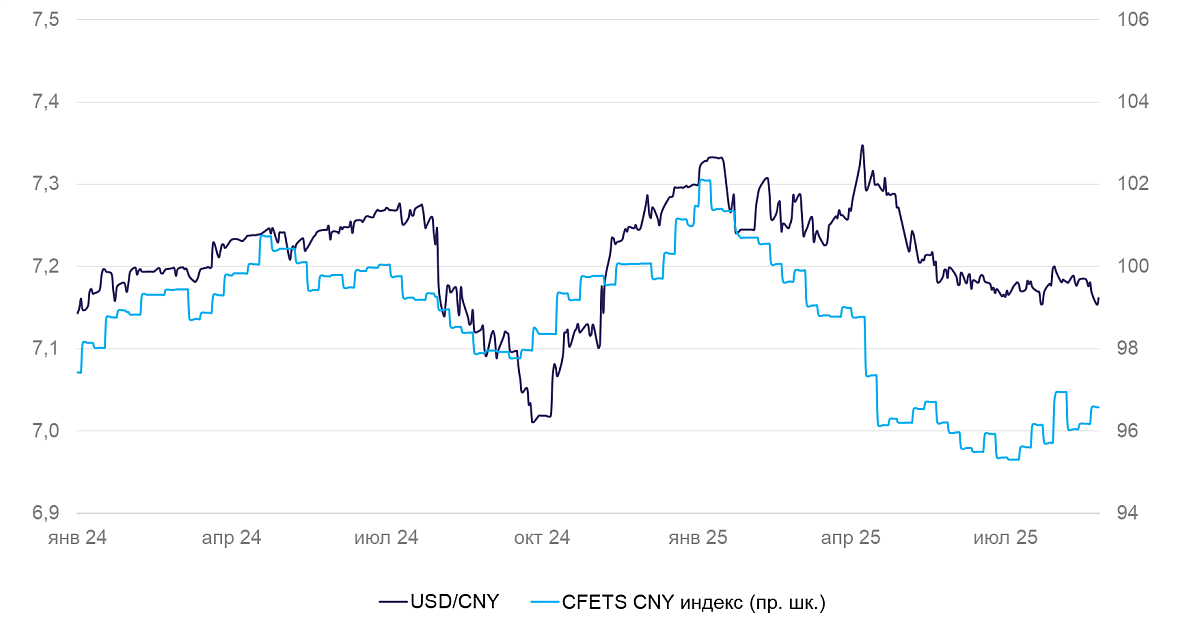

- Китай (USD/CNY): ЦБ оставил ставки кредитования на уровне 3-3,5%

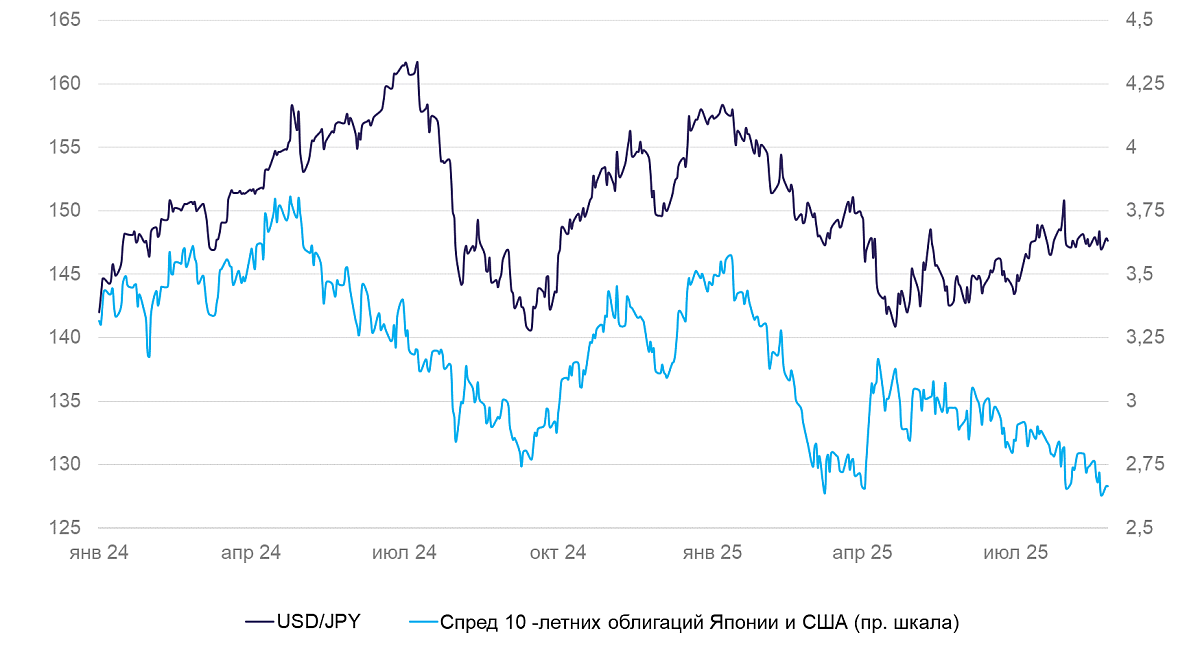

- Япония (USD/JPY): потребительская инфляция замедляется

- Россия (USD/RUB): рубль закрепляется выше 80/$

Северная Америка

США (индекс DXY): выступление Пауэлла на конференции в Джексон-Хоуле обрадовало рынки

Курс доллара за неделю практически не изменился (0,1%) и остался на уровне 98 пунктов по индексу DXY.

Администрация Трампа на неделе объявила о возможном повышении пошлин на товары из Индии с 25% до 50% из-за покупки Индией российской нефти.

На конференции в Джексон-Хоуле глава ФРС Пауэлл сделал акцент на преемственности целей денежно-кредитной политики — необходимости достижения цели по инфляции в 2%, важности заякоривания инфляционных ожиданий, а также отметил нечеткость оценок нейтрального уровня безработицы. Он также заявил, что краткосрочные инфляционные риски преобладают над дефляционными. Это предполагает, что ФРС будет следовать текущей умеренно жесткой политике.

Помимо прочего было указано, что текущая политика может быть скорректирована, а члены совета директоров ФРС будут принимать решения на основе текущей оценки рисков. Это было воспринято рынком как сигнал на ослабление монетарной политики. После выступления Пауэлла фьючерсы на ставку ФРС стали вновь закладывать два снижения по 0,25 п.п. в сентябре и октябре. За неделю доходность гособлигаций США снизилась.

ФРС также опубликовала протокол с последнего заседания по ставке. Настроения совета директоров в целом были вполне осторожными — многие участники отмечали ожидаемое повышение инфляции в ближайшей перспективе в результате повышения пошлин, неопределенность объема этого повышения, сохранение возможности перехода к устойчивому повышению инфляции, сбалансированность текущей политики.

Заказы товаров длительного пользования в июле снизились по сравнению с июнем на 2,8% — второй месяц снижения подряд. Как и в июне, снижение стало результатом нормализации деловой активности после рекордного заказа самолетов Боинга в результате договоренности США и Саудовской Аравии. Без учета транспорта, заказы выросли на 1,1% в месячном и примерно на 3,8% в годовом сопоставлении.

По предварительной оценке, индекс деловой активности (PMI) в августе изменился незначительно.

Мы по-прежнему ожидаем, что в ближайшее время доллар останется слабым (с учетом новостной волатильности). Во II полугодии он может окрепнуть, когда увеличится спред между ставками ФРС и ЕЦБ, а риск-премия за международную торговлю снизится.

Канада (USD/CAD): еще одна спокойная неделя

На неделе курс канадского доллара не изменился. Цены производителей в июле выросли на 0,7% месяц к месяцу (м/м) и на 2,6% год к году (г/г) в результате роста стоимости нефти и сырьевых товаров. Существенного влияния на потребительский рынок это оказать не должно.

Розничные продажи в июле снизились на 0.8%, компенсировав рост предыдущего месяца. Однако трендовый рост остается устойчивым.

Мы полагаем, что канадский доллар и дальше будет склонен к ослаблению против доллара США с поправкой на торговую волатильность.

Азия

Китай (USD/CNY): ЦБ оставил ставки кредитования на уровне 3-3,5%

Курс юаня за неделю вырос на 0,3%.

Народный банк Китая принял решение сохранить ставки кредитования на один год и на 5 лет на прежних уровнях, 3% и 3,5%, соответственно — в рамках ожиданий. Прямые иностранные инвестиции за январь-июль снизились на 13,4% г/г на фоне угроз от повышения пошлин США.

Полагаем, что курс юаня останется стабильным с некоторой тенденцией к укреплению.

Япония (USD/JPY): потребительская инфляция замедляется

Курс иены за неделю не изменился (147 иен/доллар).

Заказы в промышленности в июне выросли на 3% м/м в результате увеличения заказов в машиностроении и агросекторе. Инфляция в июле выросла на 0,1% м/м и 3,1% г/г, ее темпы остались в целом прежними. С начала года цены выросли на 1,3% — несколько выше цели центробанка. Однако замедление инфляции в последние месяцы делает возможное будущее повышение ставки ЦБ менее обоснованным.

Продолжаем ожидать укрепления иены в среднесрочной перспективе.

Россия

Россия (USD/RUB): рубль закрепляется выше 80/$

Рубль закрепляется выше отметки 80 руб. за доллар США. Российская валюта медленно ослабевает под действием естественных факторов, отражая постепенное восстановление импорта.

Данные по платежному балансу за август узнаем по итогам квартала. Снижение ставки не приводит к быстрому движению курса, т.к. отток капитала отсутствует, а текущие ставки по кредиту все еще высоки для быстрого восстановления импорта.

Скорее всего, мы увидим постепенное ослабление рубля, основная часть которого придется на вторую половину осени. К концу года ожидаем рубль вблизи нижней границы интервала 90–95.