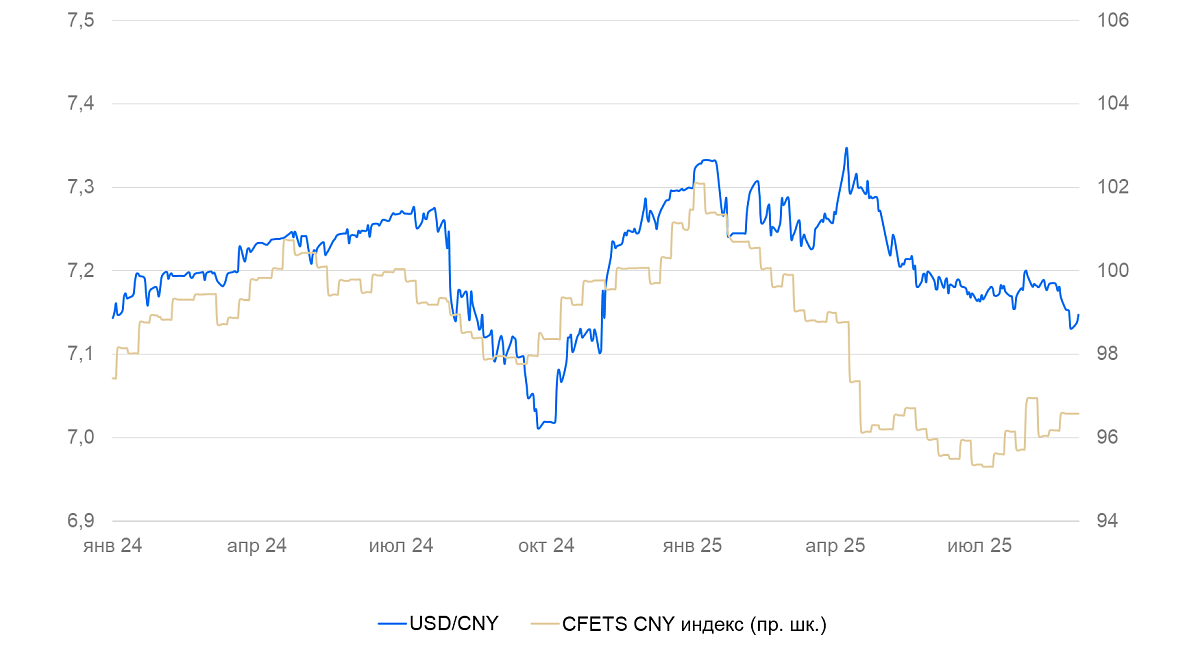

Юань достиг годового максимума во время саммита ШОС

Курс доллара на неделе не изменился.

Курс юаня укреплялся до 7,12/$ на фоне проведения крупнейшего в истории саммита Шанхайской организации сотрудничества (ШОС). На саммите Китай объявил о запуске программы кредитования банков из других стран организации в эквиваленте $1,8 трлн. Визит премьер-министра Индии Нарендры Моди на саммит сопровождался подписанием соглашений о сотрудничестве с Китаем и заявлениями о необходимости расширять экономические связи между двумя странами. Это негативно освещалось западными СМИ после недавнего повышения пошлин США на Индию до 50%.

- США: доллар стабилен, несмотря на разбирательства с пошлинами и ожидания, что ставки ФРС будут снижены

- Канада: экономика восстанавливается после шока пошлин

- Китай: юань укрепился во время саммита ШОС

- Япония: иена снизилась на фоне слабости в экономике

- Россия: рубль остается выше 80/$

Северная Америка

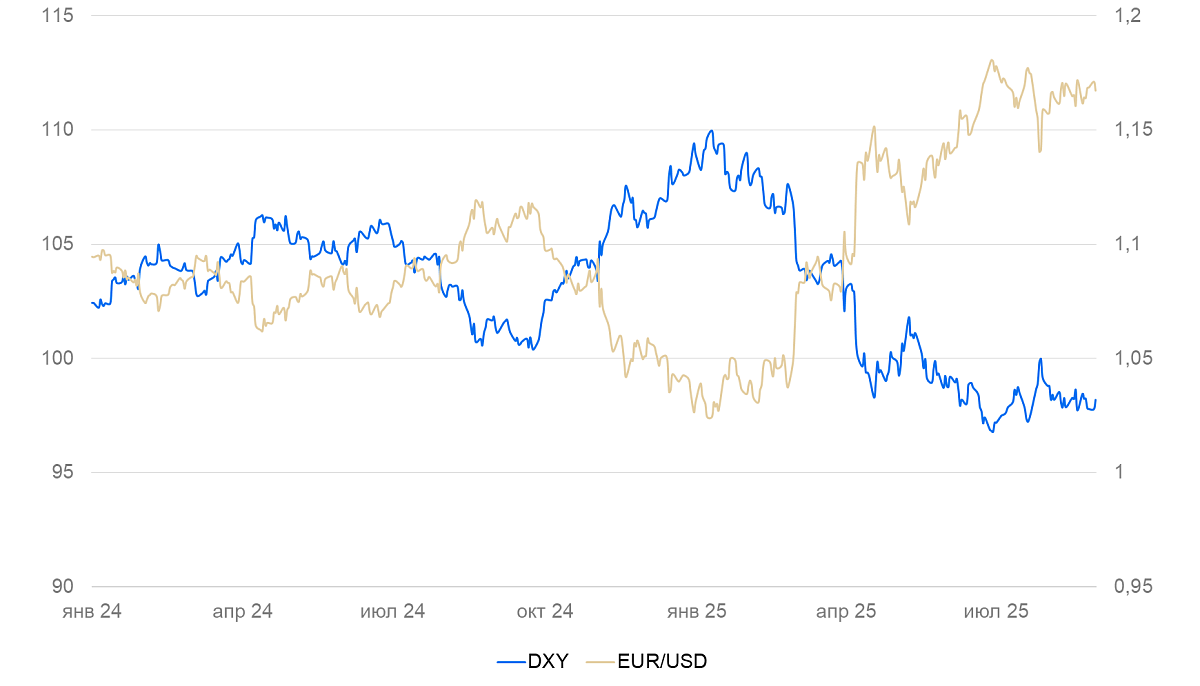

США (индекс DXY): доллар стабилен, несмотря на разбирательства с пошлинами и ожидания, что ставки ФРС будут снижены

Курс доллара за неделю практически не изменился (-0,05%) и находился на уровне 98 пунктов по DXY.

Рынок все активнее закладывает два снижения ставки ФРС осенью (по 0,25 п.п. в сентябре и октябре) и ее сохранение в декабре на уровне 4%. Теперь эти снижения оцениваются с вероятностью более 80%. Однако текущая макроэкономическая статистика не подкрепляет эти ожидания.

Номинальные доходы и расходы населения в июле выросли на 0,4–0,5% м/м или на 5–6% в номинале в годовом эквиваленте. Доходы продолжают быстро расти, что будет поддерживать инфляционное давление.

Опубликована вторая оценка ВВП за II квартал. Оценка роста осталась без изменений — 3,3% относительно предыдущего квартала (к/к) в годовом эквиваленте. Высокий рост стал результатом возврата экономики к тренду после аномального I квартала. За I полугодие рост составил около 1,5% г/г.

Базовая инфляция PCE в июле осталась на уровне 0,3% м/м и 2,9% г/г — выше цели ФРС. С января по июль базовая инфляция уже выросла на 1,9%. Согласно ожиданиям ФРС из последнего обсуждения по ставке, во II полугодии инфляция будет расти быстрее, чем в I, поскольку импортные пошлины начнут во все больше закладываться в финальные цены. Даже при сохранении текущих темпов по итогам года инфляция должна превысить 3%.

Федеральный апелляционный суд США установил, что повышение импортных пошлин Дональдом Трампом было незаконным, поскольку превысило его президентские полномочия. Пошлины остаются в силе до 14 октября. Дело передано на рассмотрение в верховный суд (трое из девяти его членов назначены Трампом, еще трое — республиканскими администрациями).

Мы по-прежнему ожидаем, что в ближайшее время доллар останется слабым (с учетом новостной волатильности). Основной развилкой для курса доллара станет сентябрьское заседание ФРС. Если ставка останется без изменений, а рыночные ожидания перестанут закладывать ее снижение в этом году, курс доллара может укрепиться.

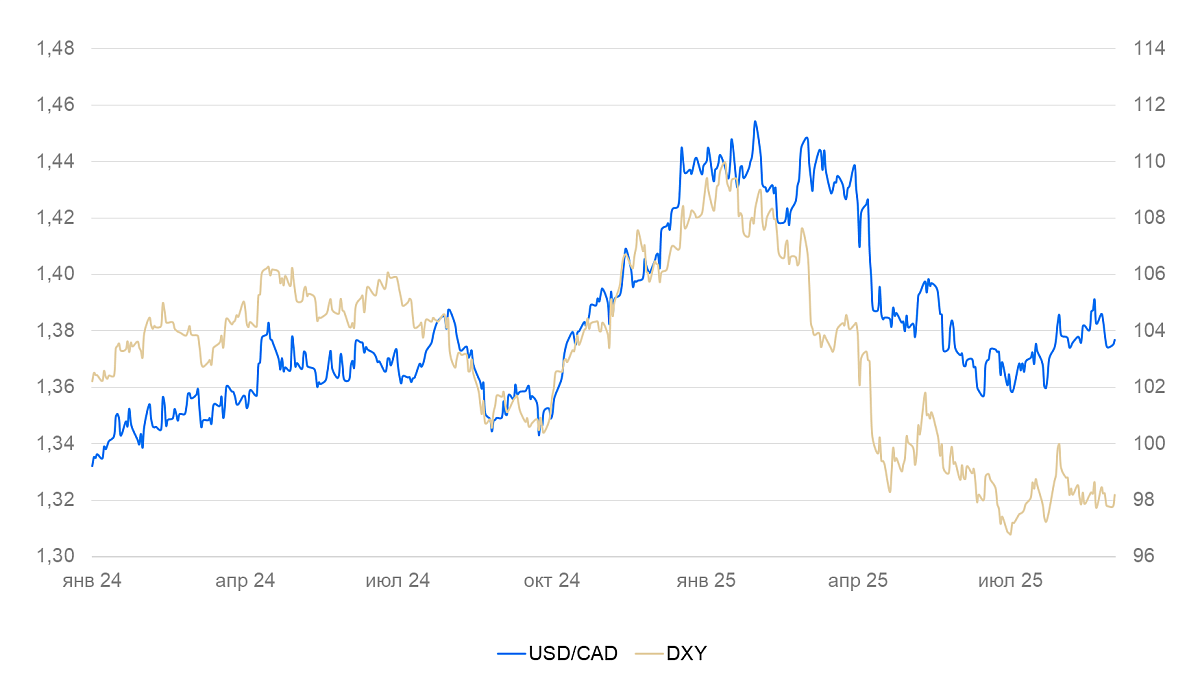

Канада (USD/CAD): экономика восстанавливается после шока пошлин

За неделю курс канадского доллара укрепился на 0,5%. ВВП во II квартале сократился на 0,4% к/к и находится на уровне IV квартала 2024 г. Снижение в основном пришлось на экспорт. Внутренний спрос продолжал постепенно расти.

Оптовая торговля (+1,3% м/м) и промышленное производство (+1,8% м/м) в июле заметно выросли. Хотя они остаются ниже уровня начала года (до влияния шока пошлин США), восстановление идет активно и может продолжиться в ближайшие месяцы.

Мы полагаем, что канадский доллар сохранит склонность к ослаблению против доллара США с поправкой на торговую волатильность.

Азия

Китай (USD/CNY): юань укрепился во время саммита ШОС

Курс юаня за неделю вырос на 0,4%, до 7,12/$ на фоне прохождения крупнейшего в истории саммита ШОС. Китай объявил, что предоставит банкам ШОС дополнительное финансирование в эквиваленте $280 млрд и около $1,5 трлн в следующие три года. Пекин также собирается увеличивать совместные проекты со странами-членами ШОС. Расширение внешних инвестиций Китая — неизбежное следствие насыщения внутренней экономики, ограничивающей экстенсивный внутренний спрос.

Индексы PMI от Caixin в августе остались на уровне чуть выше 50 п. Прибыли в промышленности за январь-июль сократились на 1,7% г/г. Структура динамики прибылей по отраслям прежняя: прибыль в добыче сырья и традиционной промышленности снижается, в электронике, ИТ и машиностроении — растет. Пониженная прибыль традиционных отраслей — результат нормализации инвестиций после перенасыщения строительного сектора.

На следующей неделе пройдет заседание постоянного комитета конгресса. Традиционно на нем в закрытом режиме рассматривается ситуация в экономике на середину года и вырабатываются новые меры экономического развития. Они обнародуются в течение следующих нескольких недель.

Полагаем, что курс юаня сохранит некоторую тенденцию к укреплению.

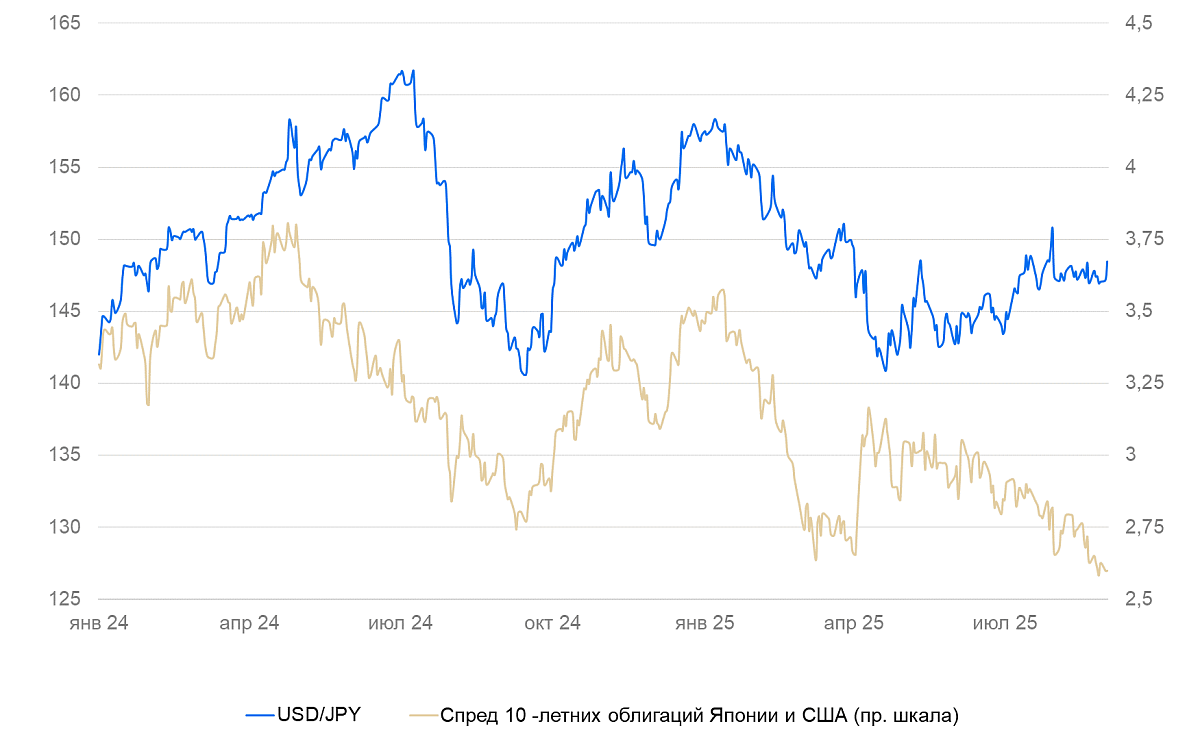

Япония (USD/JPY): иена снизилась на фоне слабости в экономике

Курс иены за неделю ослаб на 0,7% до 148,5/$ на фоне выхода негативной оперативной статистики.

Промышленное производство в июле сократилось на 1,6% м/м после роста на 2,1% в июне. Снижение произошло в основном в результате нормализации производства в транспортном секторе (авто, авиатехника) после насыщения избыточного спроса в США. Еще один фактор — снижение инвестиций в строительстве. Новые заказы в строительстве упали на 19% г/г, закладки домов — на 10% г/г.

Розничные продажи уменьшились на 1,6% м/м (крупнейшее месячное снижение за два года) и до 0,3% г/г — минимальный уровень с начала 2022 г. Спрос потребителей ухудшался на фоне замедления деловой активности. Однако слабость экономики пока выглядит временной: уровень безработицы снизился с 2,5% до 2,3%.

В среднесрочной перспективе ожидаем укрепление иены.

Россия

Россия (USD/RUB): рубль остается выше 80/$

Рубль остается выше 80/$, но дальше не идет. Формальное преодоление рублем отметки 80 не привело к дальнейшему ослаблению курса. Фундаментально спрос на валюту остается слабым. Ключевая ставка высокая, а инфляция относительно низкая.

По опыту последних лет, рубль может за пару недель легко пройти путь в 5 рублей. Рынок остается тонким и малейшие изменения в конъюнктуре вынесут курс в новое равновесие. Ждем заседание Банка России на следующей неделе и снижение ставки на 2 п.п. до 16%. Снижение кредитных ставок постепенно увеличит кредитование и спрос на валюту.