Доходности гособлигаций еврозоны выросли

На неделе курс доллара США вырос на 0,5%, но при этом остался в боковом коридоре последних месяцев. Основной политической новостью стал крупнейший в истории саммит ШОС, на котором Китай обещал профинансировать страны-партнеры на $1,8 трлн. Западные рынки на итоги саммита не отреагировали.

Основной новостью для еврозоны стал очередной виток долгового кризиса во Франции — правительство не смогло утвердить программу незначительного снижения госдефицита, который составляет почти 6% ВВП. В результате повышения видимости долгосрочных рисков доходности длинных облигаций стабильных стран еврозоны выросли и приблизились к многолетним максимумам. На этом фоне фьючерсы на золото также достигли исторического максимума в $3600/унц, а спотовая цена составила $3550/унц.

- Еврозона: опасения касательно госдолга не сказались на курсе евро

- Швейцария: несмотря на крепкий франк, экономика Швейцарии остается на долгосрочном тренде

- Великобритания: фунт остается сбалансированным относительно доллара

- Австралия: австралийский бизнес сохраняет оптимизм

Европа

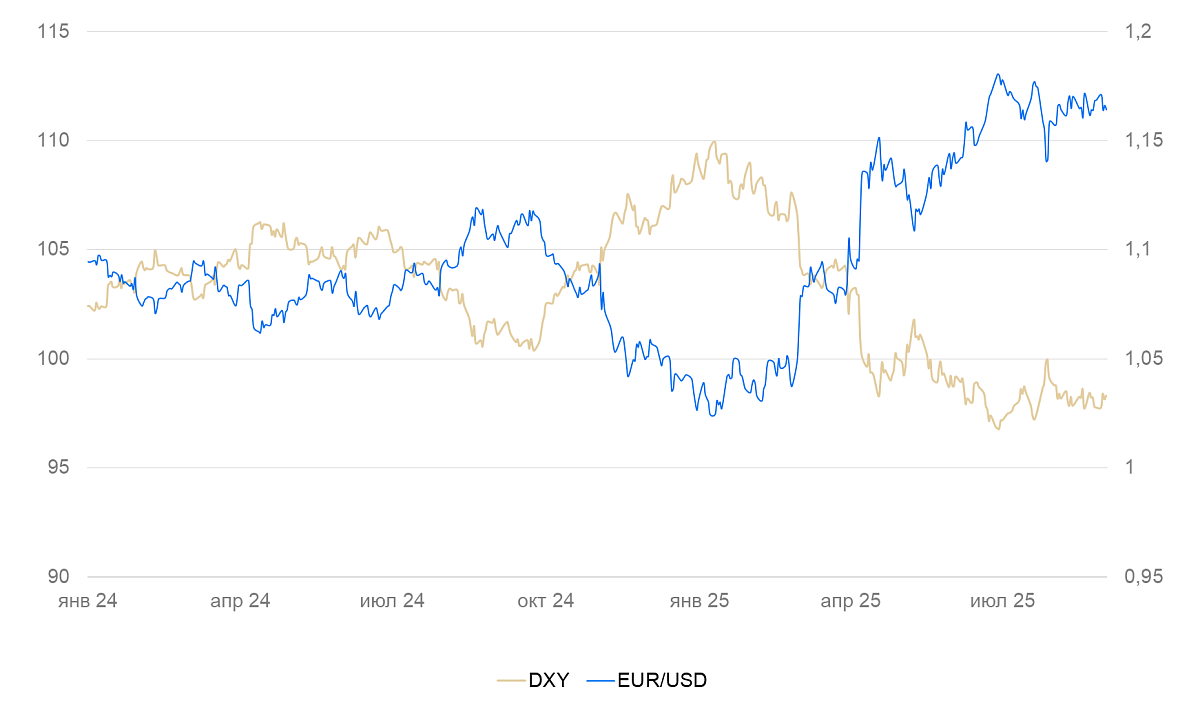

Евро (EUR/USD): опасения касательно госдолга не сказались на курсе евро

На неделе курс евро снизился к доллару США на 0,3%, но остался в узком коридоре последних двух месяцев.

По предварительной оценке, в августе инфляция в еврозоне составила 0,2% месяц к месяцу (м/м) и 2,1% год к году (г/г) и в целом находится вблизи цели ЕЦБ. Базовая инфляция осталась на уровне 2,3% г/г. Инфляционные ожидания населения в июле остались на уровне 2,6%. ИЦП в июле составил 0,4% м/м и 0,2% г/г — инфляционного давления со стороны производителей по-прежнему не наблюдается. Базовая инфляция и ожидания населения остаются несколько выше цели ЕЦБ. При сохранении текущих тенденций инфляция по итогам года составит около 2,5% дек/дек. Отметим, что 11 сентября состоится заседание ЕЦБ по ключевой ставке. Рынок ожидает ее сохранения на уровне 2%.

Безработица в еврозоне в июле составила 6,2% (6,3% в июне) — это 10-летний минимум, хотя в целом безработица остается высокой (особенно среди молодежи до 25 лет — 14%). Розничные продажи в июле сократились на 0,5% м/м, рост за год составил 2,2%. Высокая загрузка рынка труда пока не приводит к значимому оживлению потребительского спроса.

Доходности облигаций еврозоны на неделе приблизились к максимумам за 10–15 лет, в т.ч.: Великобритания 10 лет 4,7%, Франция 10 лет 3,5%, Германия 10 лет 2,7%. Снижение произошло в результате провала программы сокращения государственного дефицита (5,8% ВВП) во французском парламенте. Большинство стран Европы в последние годы не соответствуют Маастрихтским критериям (дефицит 3% ВВП, госдолг 60% ВВП и др.), и свидетельство неспособности ведущего члена ЕС вернуться к ответственной фискальной политике подрывает уверенность в долгосрочной стабильности инфляции и долговых рынков во всей еврозоне.

Полагаем, что в III квартале евро начнет постепенно слабеть к доллару из-за высокого спреда ставок между ЕЦБ и ФРС.

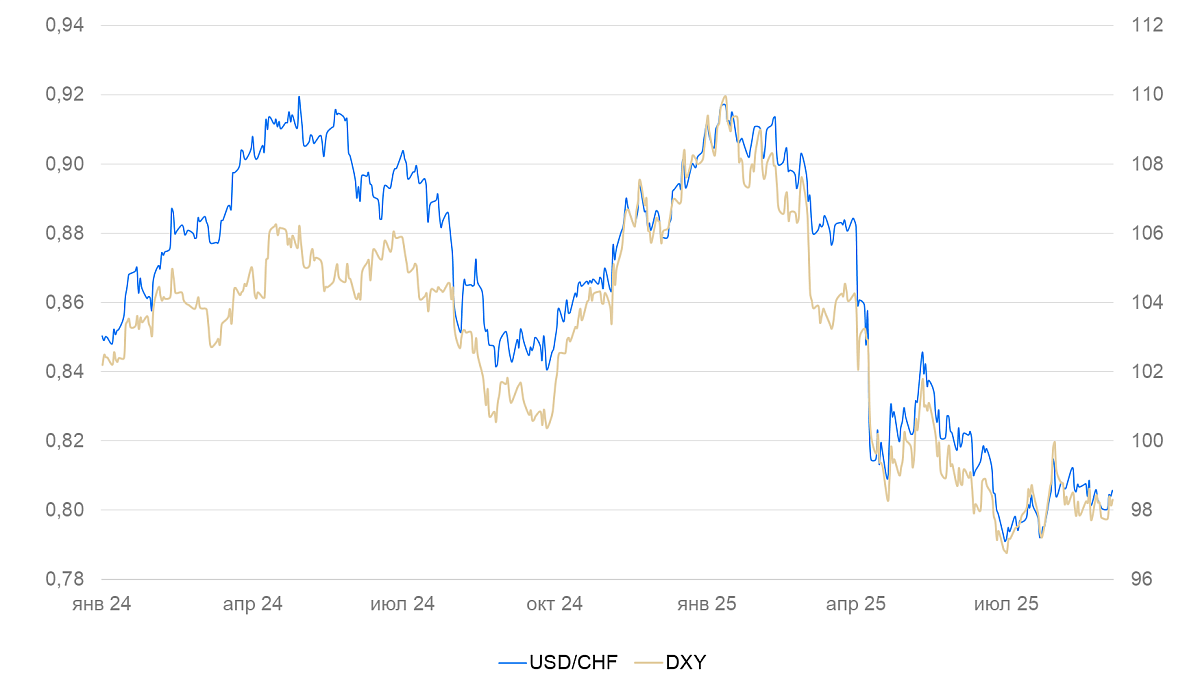

Франк (USD/CHF): несмотря на крепкий франк, экономика Швейцарии остается на долгосрочном тренде

Курс франка за неделю ослаб на 0,5% пропорционально росту индекса доллара США. Розничные продажи в июле скорректировались на 0,5% м/м после роста на 1,9% м/м в июне. Несмотря на снижение продаж в течение большей части года, их объем находится примерно на уровне декабря 2024 г., а годовой прирост составил 0,7% г/г. Полагаем, что в ближайшие месяцы ЦБ начнет бороться с укреплением франка до исторически высокого уровня.

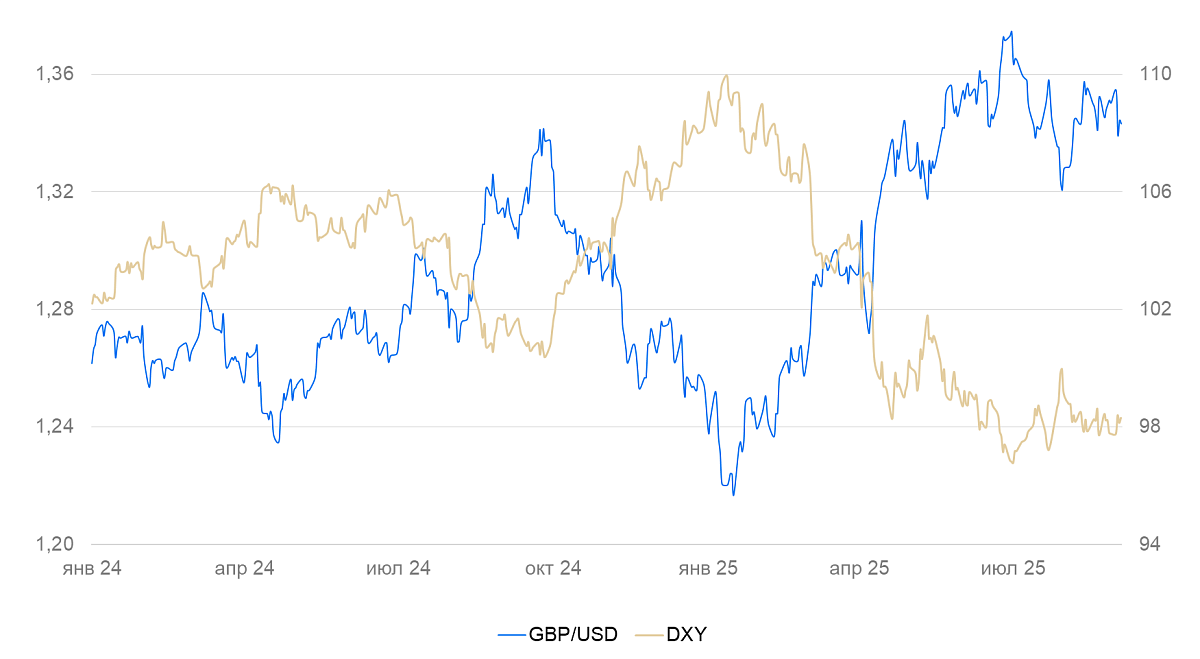

Британский фунт (GBP/USD): фунт остается сбалансированным относительно доллара

На неделе курс фунта ослаб на 0,6%, отзеркалив снижение курса доллара. Рост доходностей гособлигаций на курсе фунта практически не сказался. Значимой экономической статистики также не выходило.

Потребительские ожидания населения в августе незначительно улучшились, но остались на депрессивном уровне –17 п. Индекс PMI в августе вырос с 51 до 53 п. за счет улучшения ожиданий спроса в секторе услуг, особенно ориентированного на внешние рынки (финансы, логистика).

Увеличение неопределенности в долларовой зоне будет держать фунт крепким.

Тихоокеанский регион

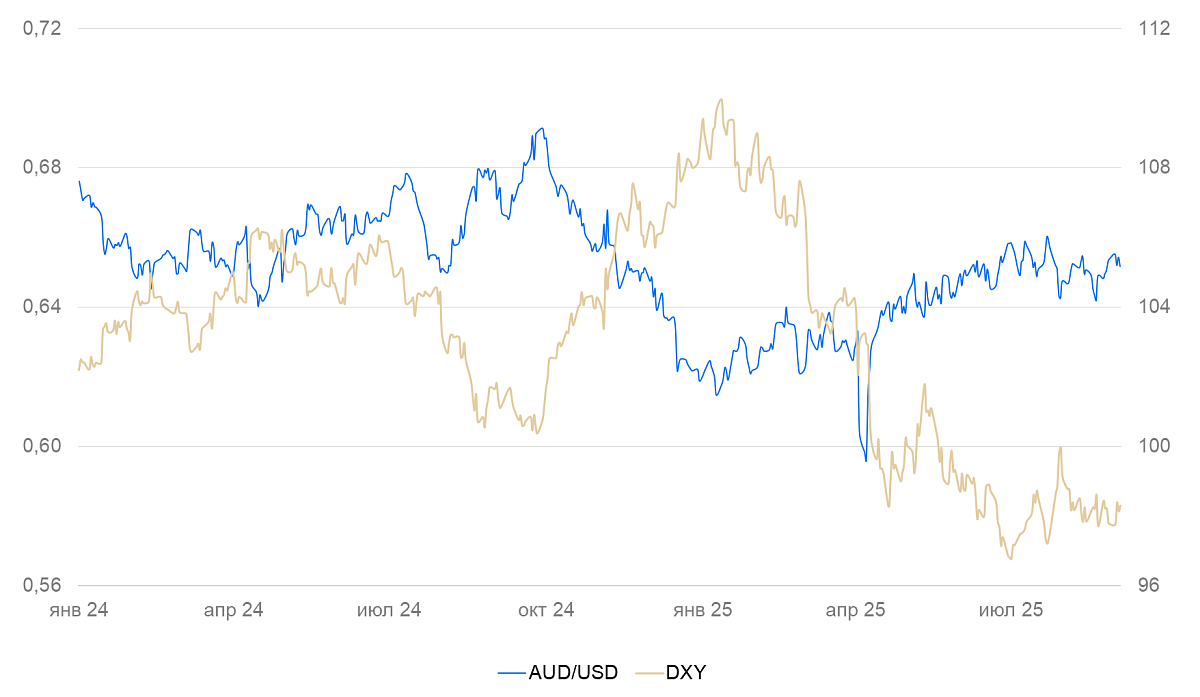

Австралийский доллар (AUD/USD): австралийский бизнес сохраняет оптимизм

На неделе курс «оззи» изменился незначительно (-0,2% к доллару США) и остался в коридоре 0,64-0,66 долл. США, в котором он находится с апреля.

Индекс PMI Австралии в августе вырос до 55 п. — это один из наибольших показателей в развитых странах. Высокий уровень оптимизма наблюдается и в промышленности, и в секторе услуг. ВВП во II квартале вырос на 0,6% к/к и 1,8% г/г. В годовом выражении рост постепенно ускоряется и сейчас находится на максимуме с 2022 г.

Полагаем, что в перспективе ближайших месяцев курс останется стабильным с небольшой тенденцией к ослаблению.

Читайте также

В результате торговых войн полупроводники оказались под давлением — рост выручки в секторе замедлился. Акции крупнейшей NVIDIA зафиксировали падение 3-ю неделю подряд после публикации квартальных результатов — аналитики разочарованы прогнозом на следующий год.

Курс юаня укреплялся до 7,12/$ на фоне проведения крупнейшего в истории саммита Шанхайской организации сотрудничества (ШОС). На саммите Китай объявил о запуске программы кредитования банков из других стран организации в эквиваленте $1,8 трлн. Визит премьер-министра Индии Нарендры Моди на саммит сопровождался подписанием соглашений о сотрудничестве с Китаем и заявлениями о необходимости расширять экономические связи между двумя странами. Это негативно освещалось западными СМИ после недавнего повышения пошлин США на Индию до 50%.