Защитные валюты и золото дорожают

На неделе курс доллара снизился на 0,4%, продолжив движение в боковом коридоре последних месяцев. Во Франции бушует долговой кризис: протесты против уходящего правительства ширятся, митингующие начали требовать отставки Эмманюэля Макрона. Курс евро на эти события не реагирует, но доходности гособлигаций Франции остаются высокими. На фоне нестабильности в еврозоне и сохраняющихся рисков в США, фунт, франк и золото обновляют максимумы последних месяцев.

- Еврозона: ЕЦБ оставил ставку на уровне 2%

- Швейцария: франк на максимуме с июля

- Великобритания: фунт продолжает оставаться крепким

- Австралия: «оззи» тестирует полугодовой коридор

Европа

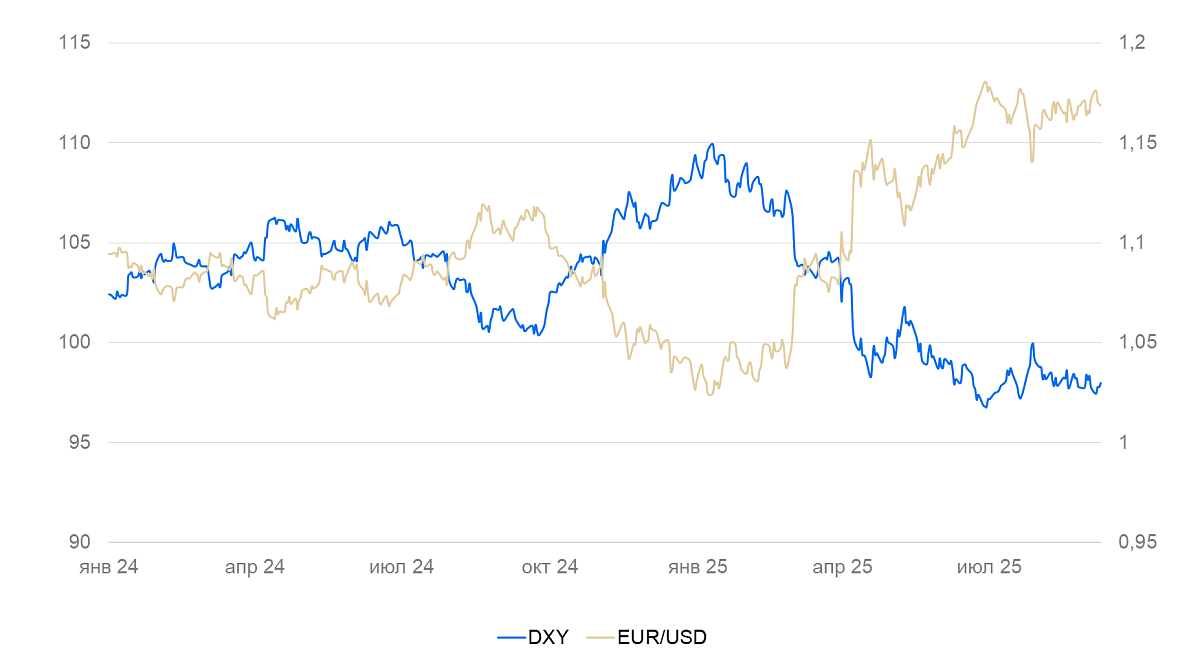

Евро (EUR/USD): Европейский центральный банк оставил ставку на уровне 2%

На неделе курс евро слегка вырос, прибавив 0,3% к доллару США, но остался в узком коридоре последних месяцев. Европейская валюта не реагировала ни на политическую нестабильность во Франции, ни на заседание Европейского центрального банка (ЕЦБ).

Регулятор оставил депозитную ставку на уровне 2% — в соответствии с ожиданиями рынка. Существенных статистических данных на неделе не выходило. Экономика стагнирует: во II квартале годовой рост всего на 1,5%. Годовые темпы инфляции находятся вблизи цели ЕЦБ — 2%, однако за I полугодие цены выросли на 1,8%. Снижение ставки для поддержания экономики выглядит несвоевременным.

Во Франции резко активизировались протесты против уходящего премьер-министра и его правительства, планировавших сократить социальные расходы, чтобы снизить дефицит бюджета. Митингующие также требуют отставки президента Франции Эмманюэля Макрона. На этом фоне ставки по долгосрочным гособлигациям Франции держатся на уровне выше 4% — сравнимо с Италией и выше, чем у Греции. Отметим, что доходности облигаций Греции сравнительно низки, поскольку большой их объем выкупался в политических целях.

Полагаем, что в III квартале евро начнет постепенно слабеть к доллару из-за высокого спреда ставок между ЕЦБ и ФРС.

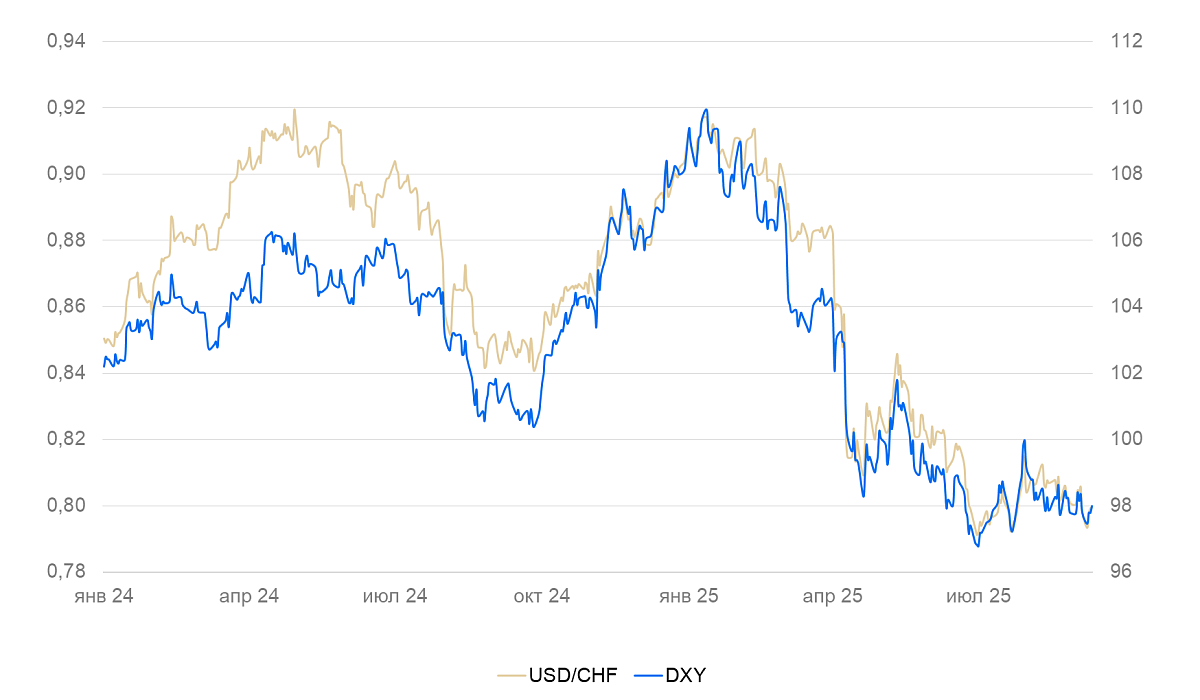

Франк (USD/CHF): на максимуме с июля

Курс швейцарского франка за неделю вырос на 0,8% и впервые с июля опустился ниже уровня 0,8 франков за доллар.

В августе наблюдалась сезонная дефляция: цены за месяц снизились на 0,1%. При этом годовые темпы инфляции в течение всего года держатся вблизи нуля: ускорение всего на 0,2% год к году. Безработица в августе слегка выросла — до 2,8%, но все равно оставалась низкой. Потребители по-прежнему не ждут роста цен, предполагая замедление на 40 пунктов. Низкая инфляция, высокий курс и нестабильный экономический рост должны привести к снижению ставки Банка Швейцарии на заседании 25 сентября либо запуску других мер стимулирования экономики.

Полагаем, что в ближайшие месяцы ЦБ начнет бороться с укреплением франка до исторически высокого уровня.

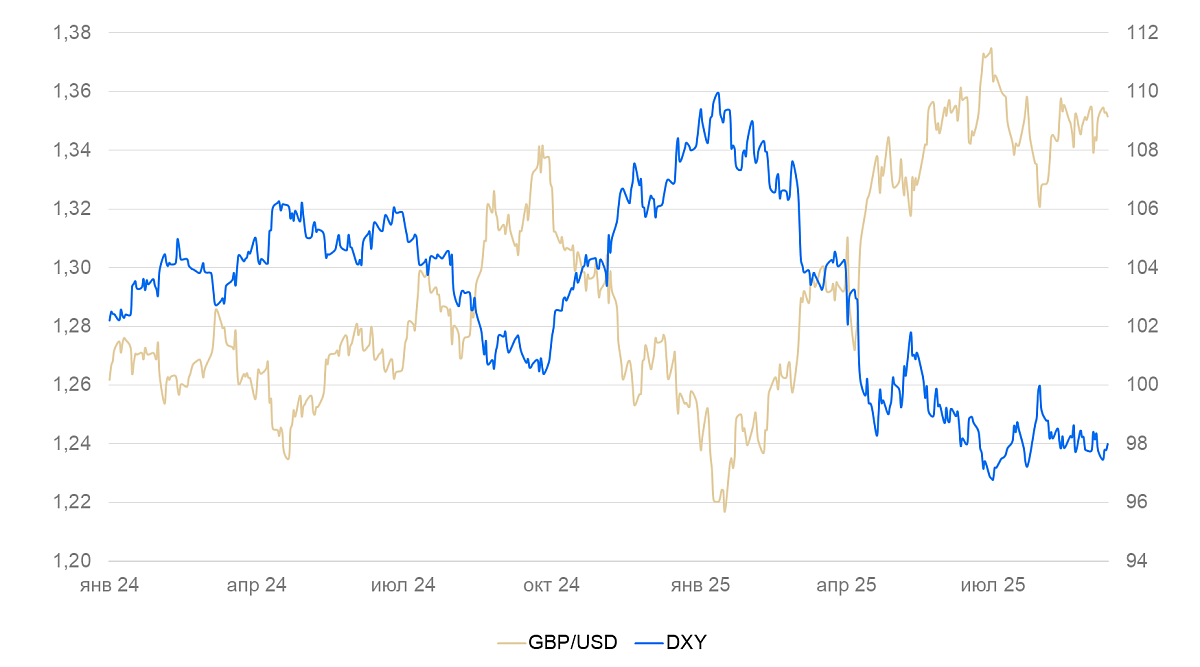

Британский фунт (GBP/USD): продолжает оставаться крепким

На неделе британский фунт прибавил 0,6%, превысив уровень 1,35 фунтов за доллар США. Торговая и политическая неопределенность в США поддерживает фунт сильным: для развивающихся стран лондонский Сити по-прежнему остается основным финансовым центром, альтернативой Нью-Йорку.

Физический объем розничной торговли в июле вырос на 1,1% год к году. В последние месяцы продажи несколько активизировались, но пока еще отстают от доковидного уровня.

В следующий четверг состоится заседание Банка Англии по ставке. Рынок ждет ее сохранения на уровне 4%. Годовая инфляция держится на уровне 3,8%, и снижение ставки маловероятно.

Высокая неопределенность в долларовой зоне и сравнительно высокие номинальные ставки в фунтах будут поддерживать фунт крепким.

Тихоокеанский регион

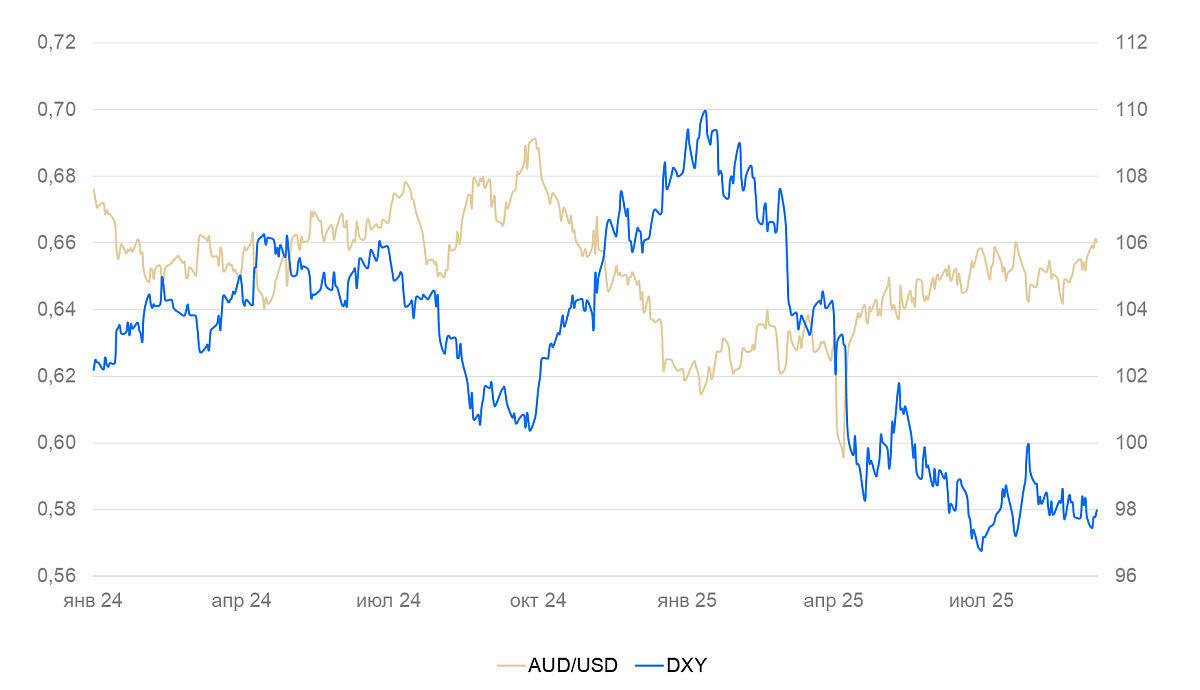

Австралийский доллар (AUD/USD): тестирует полугодовой коридор

На неделе курс «оззи» вырос на 1,3%, приблизившись к верхней границе коридора 0,64-0,66 австралийских долларов за доллар США. В этом диапазоне он находится с апреля.

Инфляционные ожидания населения на год вперед в сентябре резко выросли — с 3,9% до 4,7%. Ранее статистическая служба отчитывалась о быстром росте зарплат и потребительских расходов, сохранении позитивных настроений у бизнеса.

Возможность дальнейшего устойчивого укрепления курса пока неочевидна. С одной стороны, сохранение быстрого роста экономики Китая и юго-восточной Азии формирует растущий спрос на австралийское сырье, с другой стороны, торговые меры США и перепроизводство металлов в Китае должны сдерживать спрос на основные виды австралийского экспорта.

Читайте также

Основной новостью для еврозоны стал очередной виток долгового кризиса во Франции — правительство не смогло утвердить программу незначительного снижения госдефицита, который составляет почти 6% ВВП. В результате повышения видимости долгосрочных рисков доходности длинных облигаций стабильных стран еврозоны выросли и приблизились к многолетним максимумам. На этом фоне фьючерсы на золото также достигли исторического максимума в $3600/унц, а спотовая цена составила $3550/унц.