Валютная стратегия на IV квартал 2025: доллар останется слабым

BCS Forex

06.10.2025

Валютная стратегия на IV квартал 2025: доллар останется слабым

Мы представляем обновленные валютные прогнозы на IV квартал 2025 г. и ближайшие 12 месяцев. По нашим оценкам, доллар США останется слабым из-за продолжения торговых конфликтов и снижения ставки ФРС. Рубль, мы полагаем, тоже будет дешеветь в последнем квартале года.

Ключевые моменты

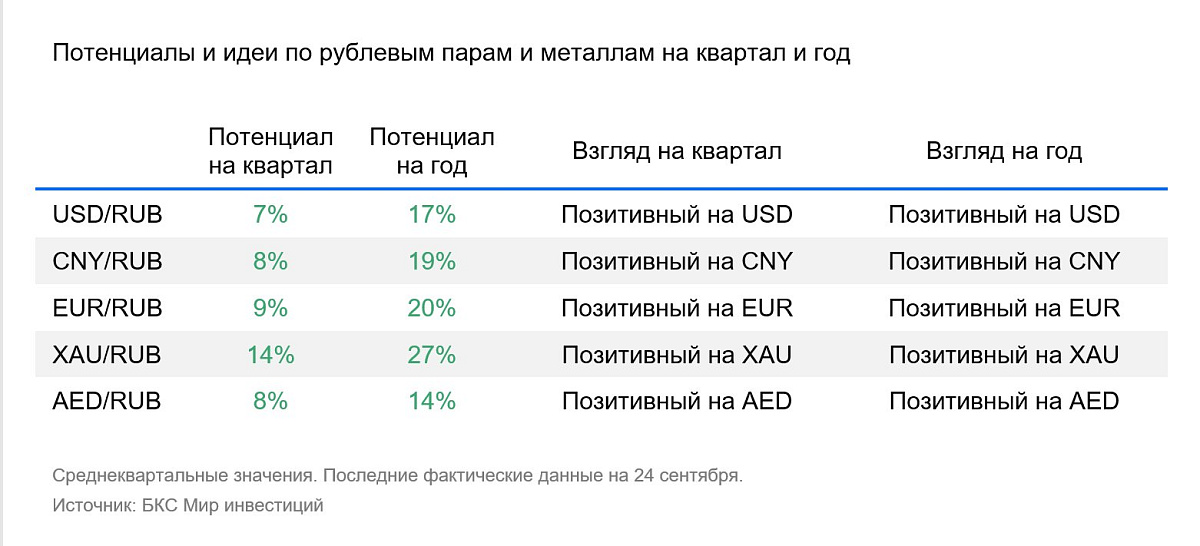

- Рубль будет слабеть в четвертом квартале 2025 г.

- Доллар стабилизируется на низком уровне; его снижение если и продолжится, то будет незначительным

- Золото может стать лидером роста (+8% к III кварталу 2026 г. в долларовых ценах)

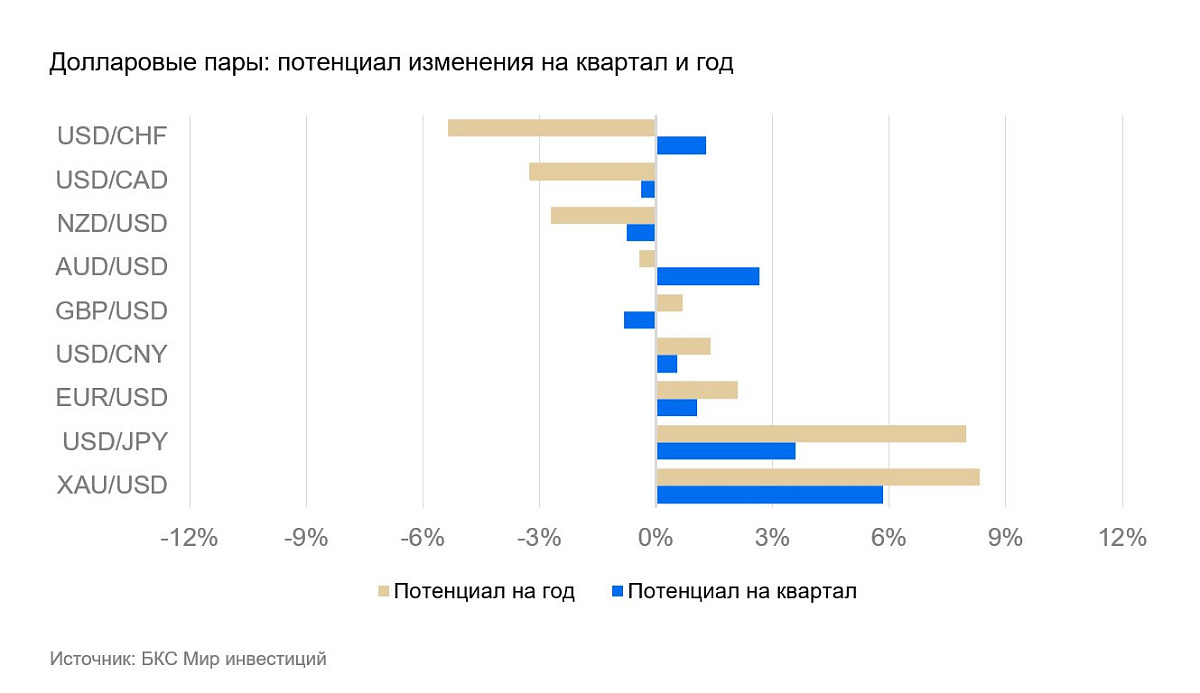

- Валютные пары с наибольшим потенциалом роста на горизонте 12 месяцев: USD/JPY +8%, GPB/USD +2%.

Главное

- К концу 2025 года рубль снизится до 88 руб./долл. за счет восстановления импорта и постепенного снижения ключевой ставки Банка России.

- Пара EUR/USD останется в коридоре $1,15–1,2 за евро. Возможны краткосрочные выходы за границы этого диапазона — в пределах нескольких недель.

- Золото в очередной раз обновило исторический максимум. Прогнозируем продолжение роста из-за высоких инфляционных ожиданий и геополитической нестабильности. Золото может стать лидером роста в течение года (+8% в долларовых ценах).

- Валютные пары с наибольшим потенциалом роста на 12 месяцев: JPY против USD +8%, EUR против USD +2%

В деталях

Торговая война США продолжается

В III квартале США постепенно договаривались с основными торговыми партнерами. На данный момент обстановка выглядит так:

- Европа и Япония, по сути, смирились с ростом пошлин США до 15% и с необходимостью направлять прямые инвестиции в экономику США, и не ввели существенных контрмер.

- Переговоры с Китаем продлили еще на квартал. Последний раунд переговоров прошел в середине сентября, и не завершился ни подписанием договора, ни повышением пошлин.

- Индия на сделку не пошла. США подняли пошлины на импорт из Индии до 50%.

- Тарифы для товаров из Великобритании выросли до 10%, из Швейцарии — до 39%.

- Пошлины на фармацевтику, химикаты и машиностроительную продукцию вводятся с 1 октября 2025 г. или с 1 января 2026 г. Власти США угрожают повысить импортные тарифы для Швейцарии — крупнейшего экспортера медикаментов в США — до 50%.

Неопределенность вокруг условий торговли сохраняется. В августе 2025 г. средневзвешенная ставка пошлин составила порядка 25% номинально и 15–17% с учетом послаблений для отдельных компаний. Это в целом соответствовало нашему базовому сценарию с умеренным ростом пошлин. Вместе с тем доллар ослаб несколько быстрее, чем мы прогнозировали.

Переговорный процесс все еще не завершен. В целом, условия ведения международной торговли ухудшаются.

Мировые экономики адаптируются к новым условиям

Доходы госбюджета США от импортных пошлин вырастут незначительно — где-то на $200 млрд в год. Причем их в значительной степени нивелирует падение прибыли компаний и сокращение поступлений с налога на прибыль. Пока что компании принимали убытки от пошлин на свой баланс, и не полностью перекладывали рост цен на конечных потребителей. Ожидается, что этот процесс активизируется со II полугодия 2025 г. по I полугодие 2026 г. В результате, мы прогнозируем постепенный разгон годовой инфляции в США до 3–3,5%.

Угроза замедления глобального экономического роста существенно снизилась. Повышение налогов и замедление роста торговли из-за перенаправления торговых потоков компенсируют мягкая денежно-кредитная политика в США, ЕС, Японии и Китае.

ФРС расценила замедление динамики новых рабочих мест в США как первый признак охлаждения экономики и снизила ставку с 4,5% до 4,25% (по верхней границе). Рынки посчитали, что Федрезерв переходит к циклу смягчения политики под давлением президента. Однако подобные решения Федрезерв принимал при председательстве Бернанке и Йеллен и без влияния извне. Так что, если бы Дональд Трамп не занимался словесными интервенциями, решение регулятора могло быть таким же. ФРС сохраняет прогноз на сохранение слабо положительной реальной ставки в 2026 г. Спекуляции на тему потери независимости ФРС и риска ускорения инфляции будут поддерживать слабый курс доллара в обозримой перспективе.

ЕЦБ оставил реальную ставку денежно-кредитной политики (ДКП) близкой к нулю. Долговая нагрузка на государственные бюджеты Евросоюза растет дальше.

Китай продолжает монетарное стимулирование экономики, постепенно снижая номинальные ставки.

Япония перестала повышать ставку на отметке 0,5% и планирует сокращать объемы покупки гособлигаций постепенно. Пока что это решение не привело к укреплению курса иены.

Угроза стагфляции в мире снизилась.

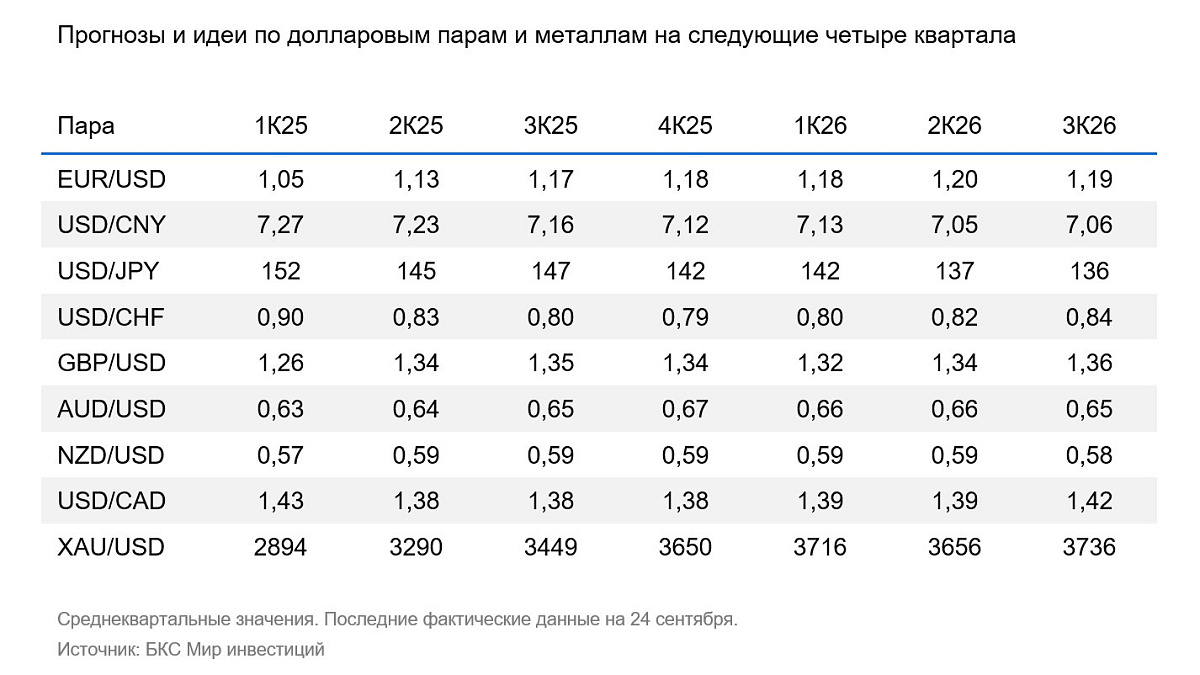

Доллар, золото, юань и рубль — основные прогнозы

В III квартале курс доллара продолжил слабеть и достиг многолетних минимумов. Это результат оттока капитала из США для диверсификации рисков и ожиданий смягчения монетарной политики. Мы считаем, что ФРС будет смягчать ДКП до конца 2025 г. Однако влияние этого процесса на курс доллара будет куда менее выраженным, чем в первом полугодии 2025 г.: основное ослабление уже состоялось. В конце 2025 г. – I половине 2026 г. мы ждем стабилизации курса доллара к евро. Сужение спреда между ставками ФРС и ЕЦБ будет ослаблять доллар, однако экономика США фундаментально стабильнее экономики еврозоны, а геополитические и долговые риски для США существенно меньше.

Мы ожидаем, что в ответ на слабость доллара и сохранение геополитической нестабильности, золото продолжит дорожать, хотя и не так быстро, как в 2025 г. Рост цены золота поддержат фундаментально высокий спрос центральных банков, бегство инвесторов от инфляции и девальвации доллара, а также спекулятивные настроения на рынке.

На наш взгляд, в долгосрочном плане курс юаня несколько вырастет. Власти КНР поддерживают устойчивость курса к корзине валют, однако ослабление доллара приводит к удорожанию юаня относительно этой корзины.

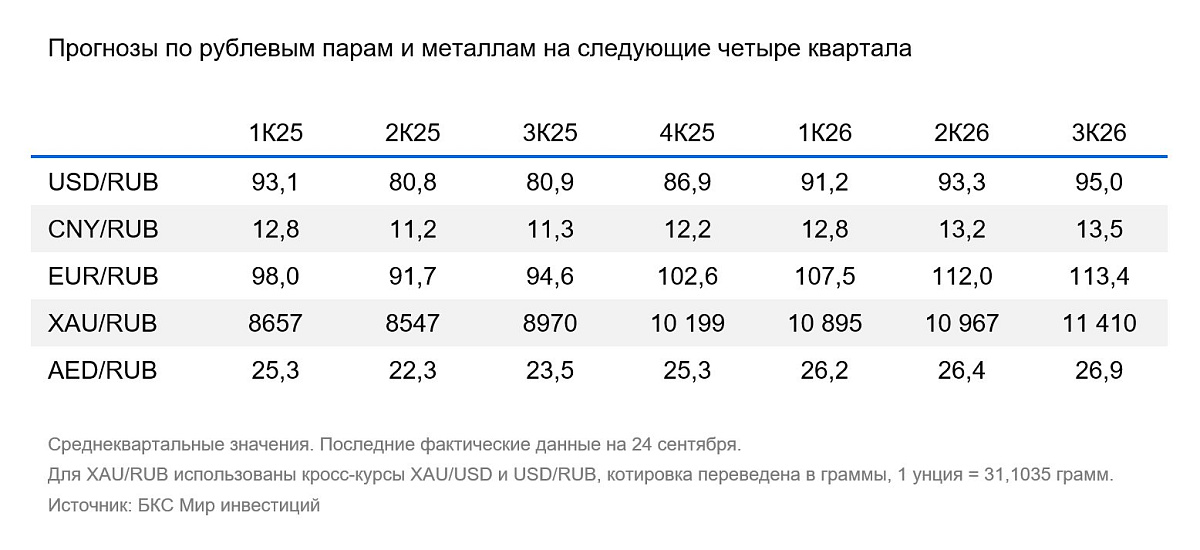

Рубль сохраняет устойчивость. Ему помогают слабый спрос на валюту (рублевые активы привлекательны в силу высокой ставки), низкий спрос на импорт и удовлетворение спроса на валютные сбережения через квазивалютные облигации. Текущий курс соответствует среднему уровню за последние 12 месяцев. Завершение отложенной продажи валюты ЦБ, понижение цены бюджетного правила и смещение сезонности импорта сдвинут курс рубля в начале следующего года. Совокупный эффект составит порядка четырех рублей по среднеквартальному курсу.

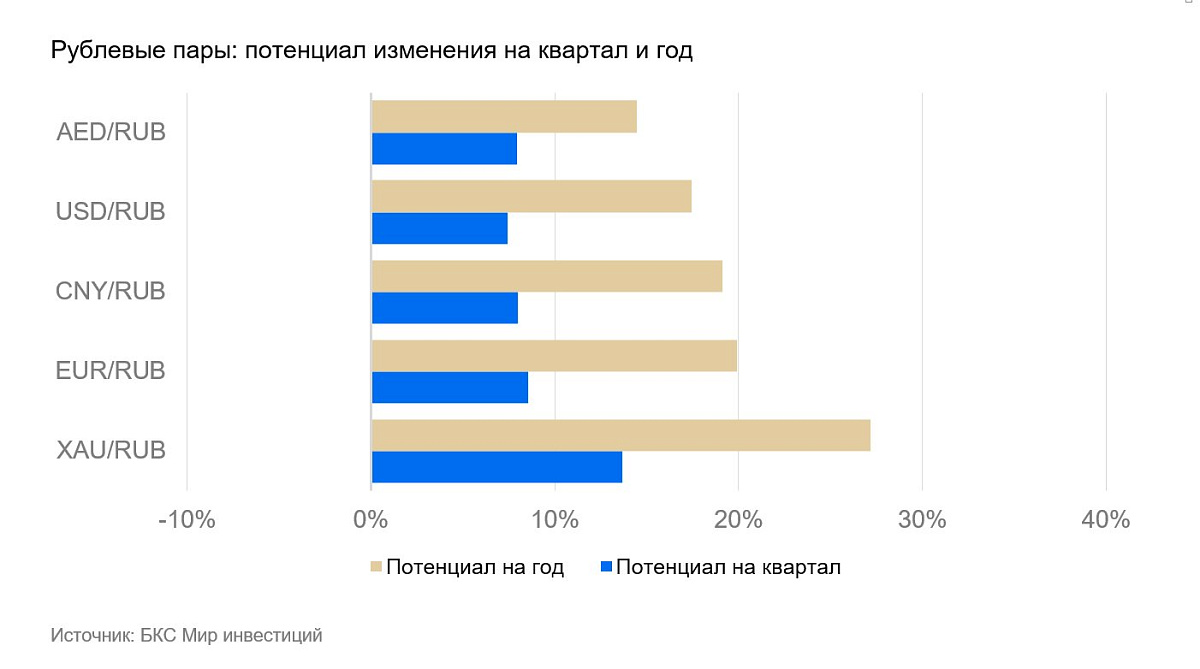

Валютные пары с рублем

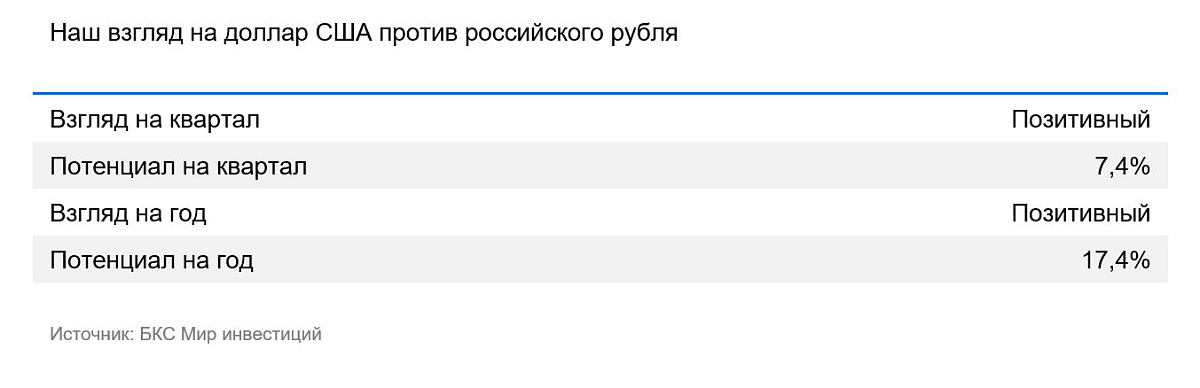

USD/RUB: доллар США против рубля

В конце 2024 г. за один доллар давали почти 103 рубля. К концу I квартала курс укрепился до 83 рублей за доллар, к концу II квартала – до 78,2 рублей. В III квартале курс начал слабеть и к концу сентября достиг 82 руб. за доллар США.

Рубль поддерживают слабые темпы роста экономики и высокая ставка. Средний курс за последние 12 месяцев составил 88,6 рублей за доллар, волатильность в течение года была существенной. Отклонение среднемесячного значения от скользящей средней за 12 месяцев превысила 11% в сторону укрепления и 15,5 в сторону ослабления. Стабильно высокая реальная процентная ставка в течение всего этого года свела волатильность курса к минимуму. К концу года начал постепенно восстанавливаться спрос на валюту (прежде всего за счет постепенного улучшения импорта), который, впрочем, остается сдержанным.

Из-за того, что ЦБ решил снизить ставку меньшим шагом в сентябре, импорт в IV квартале будет восстанавливаться не так быстро. Вероятность, что курс преодолеет 90 руб. за доллар США, постепенно снижается. Однако кроме состояния торгового баланса на пару USD/RUB сильно влияет курс доллара к мировым валютам. Доллар устойчиво снижается последние два квартала. Индекс DXY c весны находится ниже 100 пунктов.

I квартал 2026 г. будет для рубля непростым. Уйдет поддержка отложенных продаж валюты ЦБ — порядка 10% среднедневного оборота Мосбиржи и 2 рубля для курса в среднем за год. Из-за роста ставки НДС будет смещена сезонность в импорте. Также Минфин со следующего года снижает цену отсечения по нефти в бюджетном правиле на 1 доллар: эффект для курса будет в пределах 1 рубля в среднем за год. Общее ослабление рубля в 1К26 года мы оцениваем в районе 4 рублей по среднеквартальному курсу по сравнению с IV кварталом 2025 г. Ожидаем постепенное ослабление рубля в течение всего 2026 г., но не больше 97 рублей за доллар США.

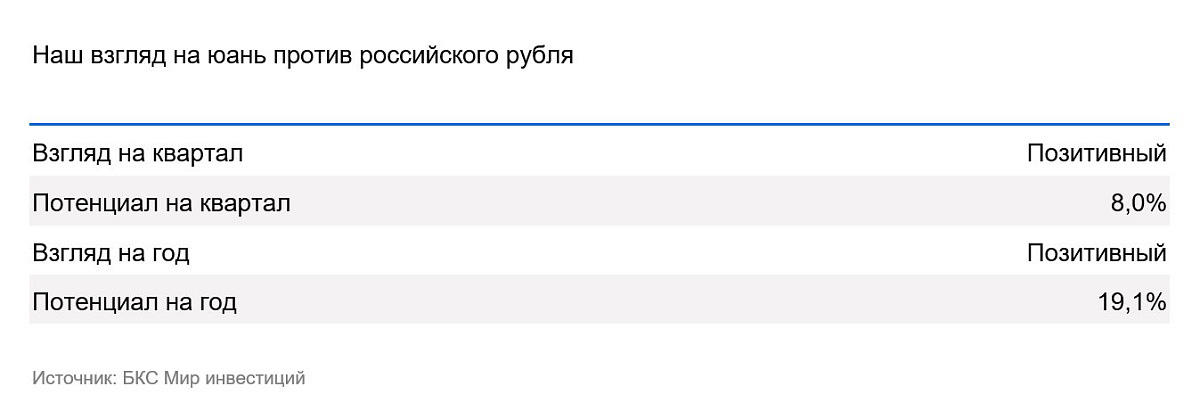

CNY/RUB: юань против рубля

В III квартале рубль потерял к юаню 6%: Немного ослаб рубль, и юань, со своей стороны, окреп к корзине валют — об этом мы подробно пишем в разделе про пару USD/CNY. Специфические факторы для этой валютной пары (ограничения ликвидности и т.п.) в целом были незначительны.

На горизонте года рубль должен подешеветь к юаню за счет слабости самого рубля и дальнейшего укрепления юаня. Мы не ожидаем существенных проблем с юаневой ликвидностью на российском рынке, как и других специфических факторов, способных повлиять на динамику валютной пары.

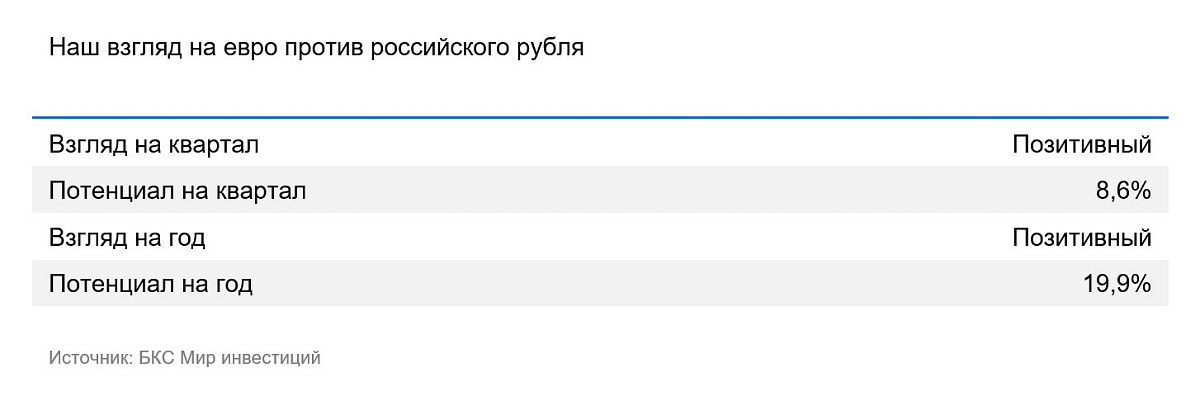

EUR/RUB: евро против рубля

В среднем за III квартал евро к укрепился к рублю на 8%. Из них порядка 3% пришлось на слабость рубля к корзине валют и 5% — на укрепление евро.

Специфичных факторов для пары EUR/RUB не наблюдалось. ЕС продолжает разрабатывать и вводить новые санкции против РФ и поддерживать Украину, однако влияние этих мер на финансовые рынки и валютный курс ограничено. Наиболее чувствительные ограничения уже были введены в прошлом. Обе экономики уже адаптировались к санкционному режиму, а поставки оружия на общую ситуацию практически не влияют.

Мы полагаем, что укрепление евро к рублю будет одним из самых больших среди наших валютных пар, поскольку слабость рубля будет сопровождать некоторое укрепление евро.

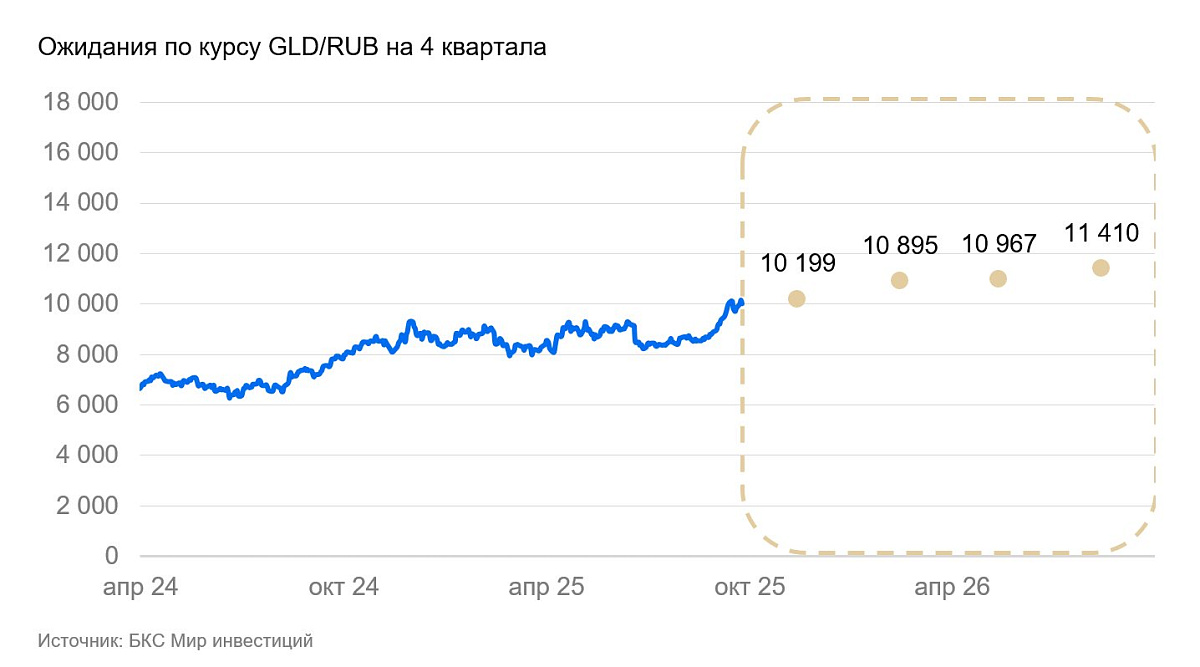

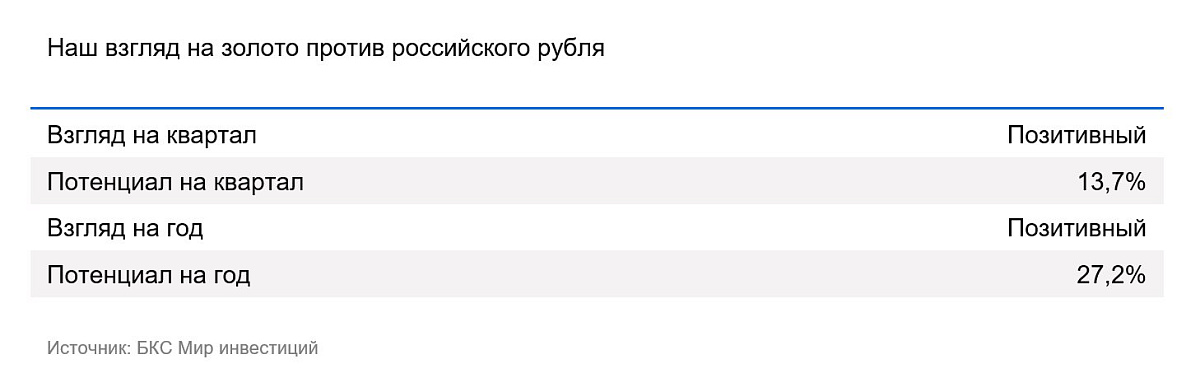

GLD/RUB: золото против рубля

В III квартале 2025 г. цена золота в рублевом выражении выросла на 10%. Рубль ослаб к доллару на 5%, еще на 5% подорожало золото в долларовом выражении.

Мы полагаем, что из-за сохранения геополитических рисков и ослабления курса рубля золото будет одним из наиболее привлекательных активов на горизонте года.

Валютные пары с долларом США

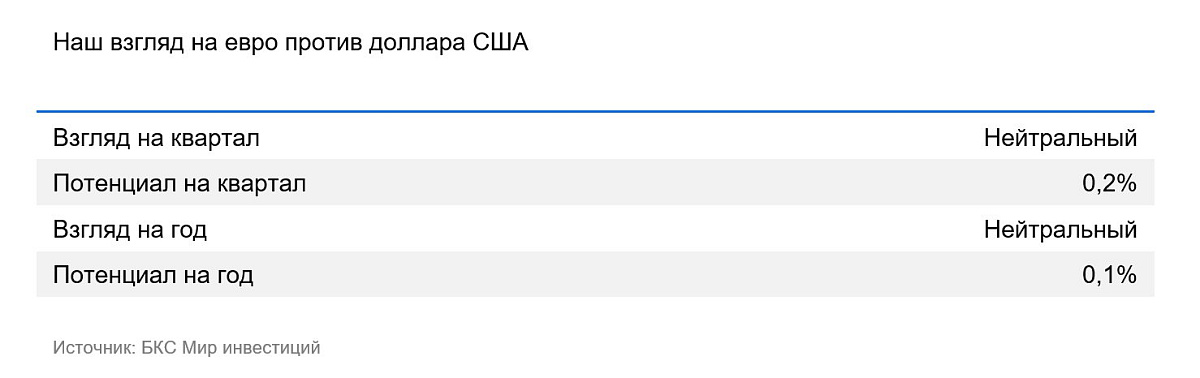

EUR/USD: евро против доллара США

За III квартал евро вырос в цене к доллару США на 3%. Последний ослаб несколько раньше, чем мы ожидали. Сохранялась неопределенность торговых условий, хотя конечный уровень пошлин оказался более умеренным, чем в негативных сценариях. Европа, по сути, согласилась с пошлинами США и не ввела существенных ответных мер.

В ЕС сохраняется медленный — на грани стагнации — рост ВВП. Слабые потребительский спрос и инвестиционная активность, а также субсидирование властями части цен позволяют поддерживать инфляцию низкой, а реальную ставку ЕЦБ – около нуля.

В этих условиях евро укреплялся не из-за благоприятных перспектив экономики ЕС, а из-за переноса части инвестиций американских компаний в Европу для диверсификации регуляторных рисков.

Мы полагаем, что из-за постепенного сужения спреда в ставках ФРС и ЕЦБ доллара останется дешевым к евро. Однако его дальнейшее ослабление существенно замедлится. Возможны периоды укрепления доллара на несколько месяцев, если изменятся спекулятивные настроения.

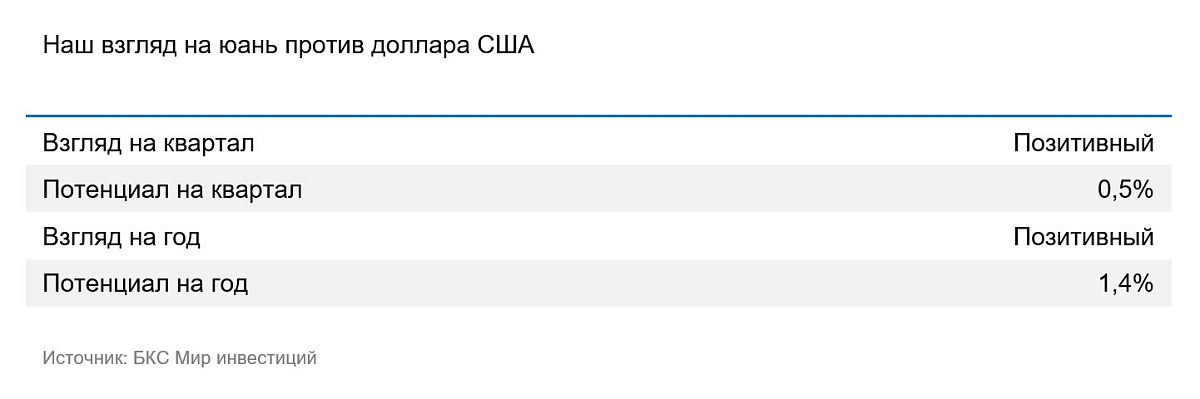

USD/CNY: юань против доллара США

В III квартале средний курс юаня к доллару США окреп на 1%. Юань дорожал на фоне ослабления доллара к большинству валют, поскольку власти КНР стараются балансировать курс относительно валютной корзины.

Мы ожидаем, что в 2025 г. курс укрепится до 7,1 юаня за доллар США за счет слабости последнего. В дальнейшем китайская валюта может подорожать к доллару до 7 юаней после смягчения монетарной и фискальной политики в США и еврозоне.

Мы полагаем, что КНР сможет перенаправить часть экспорта из США в развивающиеся страны, чтобы сгладить эффект торговых войн. По предварительным итогам, Китай по итогам года может выйти на целевые 5% роста ВВП. Экономика страны имеет существенные сырьевые и валютные резервы для компенсации возможного глобального замедления экономики.

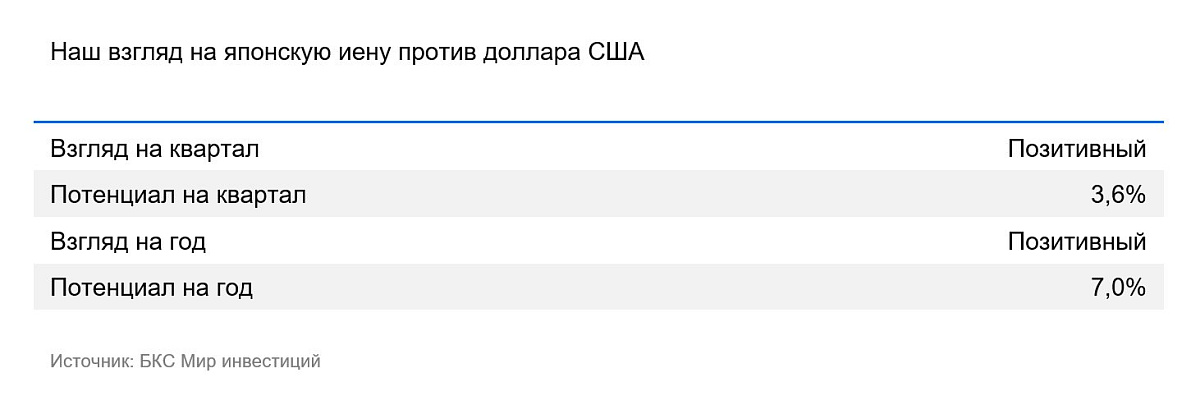

USD/JPY: иена против доллара США

В среднем за III квартал курс иены ослаб на 2%. Иена остается вблизи многолетних минимумов, поскольку реальная доходность в иене существенно ниже, чем в других развитых странах. На слабость японской валюты также повлияли осторожные комментарии Банка Японии. Ранее предполагалось, что регулятор продолжит повышать ставку ДКП до 0,75-1%, сейчас рост цен немного замедлился, проинфляционные ожидания снизились, а вместе с ними и ожидания повышения ставки.

Мы полагаем, что в будущем Банку Японии придется ужесточать политику, чтобы поддержать спрос (как домохозяйств, так и производителей) на импорт, несмотря на потенциальную угрозу для стабильности рынка внутреннего долга. Помимо этого, США могут воспринять ослабление иены как угрозу демпинга.

Банк Японии начал сокращать покупки гособлигаций на ближайшие два года. В результате иена должна постепенно укрепиться до 125–130 иен за доллар США в I полугодии 2026 г. При этом реальная ставка монетарной политики останется отрицательной, что должно снизить давление на рынок госдолга. Монетарные условия будут ужесточаться преимущественно за счет сокращения краткосрочной ликвидности.

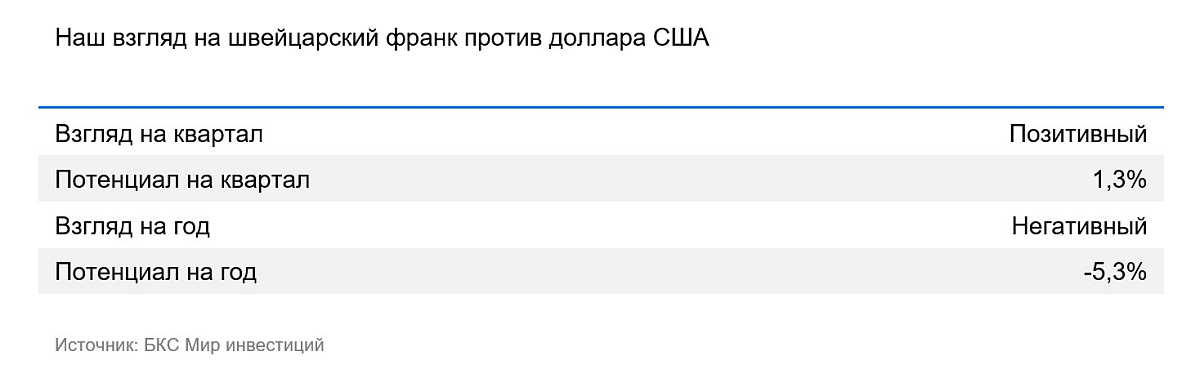

USD/CHF: швейцарский франк против доллара США

Швейцарский франк в III квартале укрепился к доллару США на 3%. Основная причина — статус безопасной валюты: франк изолирован от геополитических шоков, и остается сравнительно безопасной гаванью в глазах инвесторов, хотя азиатские финансовые центры быстро развиваются, а условия ведения бизнеса в ЕС и ухудшаются.

Швейцарии удалось оперативно перенаправить большую часть торговых потоков из США в ЕС. Вероятно — для последующего реэкспорта в США, поскольку на импорт из ЕС Вашингтон установил пошлины до 15%, а на товары из Швейцарии — до 39%. Это позволило сохранить высокий профицит торгового баланса и постоянный приток валюты в страну.

Укрепление франка снижает конкурентоспособность швейцарских экспортеров. Дополнительная угроза — рост импортных пошлин США до 39% с августа, а также возможное повышение тарифов на импорт фармацевтической продукции до 100%.

Из-за ухудшения условий внешней торговли, мы ожидаем, что рост ВВП Швейцарии по итогам 2025 г. замедлится примерно до 1%. Чтобы стимулировать экспортный рост экономики и поднять инфляцию с околонулевого уровня, Национальный банк Швейцарии во II квартале снизил ставку ДКП до 0%. Этим он пока и ограничился, хотя франк продолжает крепнуть. Пока позиция регулятора остается сравнительно жесткой, франк будет сильным.

Мы полагаем, что Нацбанк Швейцарии продолжит смягчать свою политику во II полугодии 2025 г. — I полугодии 2026 г., а курс постепенно вернется в диапазон 0,85–0,9 франков за доллар США.

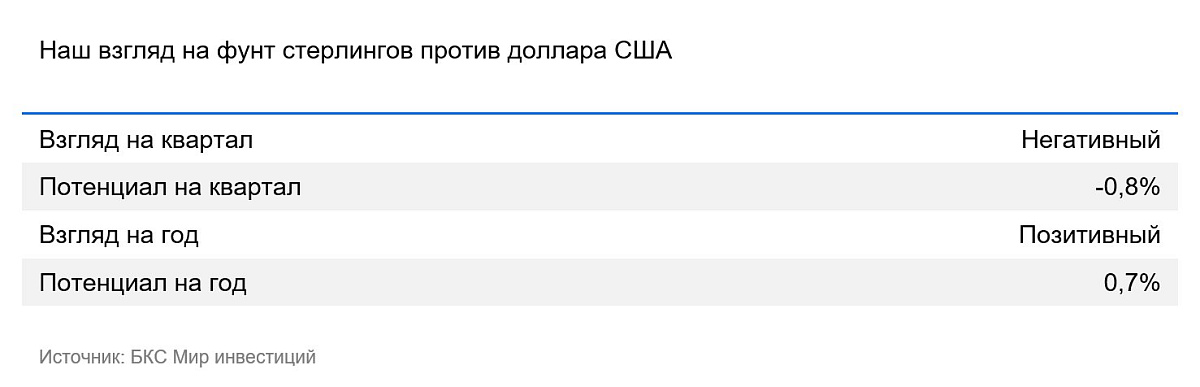

GBP/USD: фунт стерлингов против доллара США

Средний курс фунта в III квартале вырос к доллару на 1%. Сам фунт оставался сравнительно слабым к большинству валют, и его укрепление произошло лишь за счет ослабления доллара. Фунт остался вблизи многолетних максимумов.

Экономика Великобритании стагнирует: рост ВВП колеблется чуть выше 0%, деловая активность в промышленности сокращается. Однако торговый договор с США снизил риски инфляции и международных финансовых транзакций.

Банк Англии поддерживает ставку на уровне чуть ниже ставки ФРС и, благодаря умеренной динамике инфляции, может сохранять такую политику даже если ФРС опустит ставку до 3,5%. Мы полагаем, что до конца 2025 г. курс незначительно ослабнет, но останется исторически крепким. В 2026 г. мы ожидаем новую волну укрепления фунта — США и еврозона смягчат монетарную политику, а Лондон останется привлекательным финансовым центром для развивающихся стран.

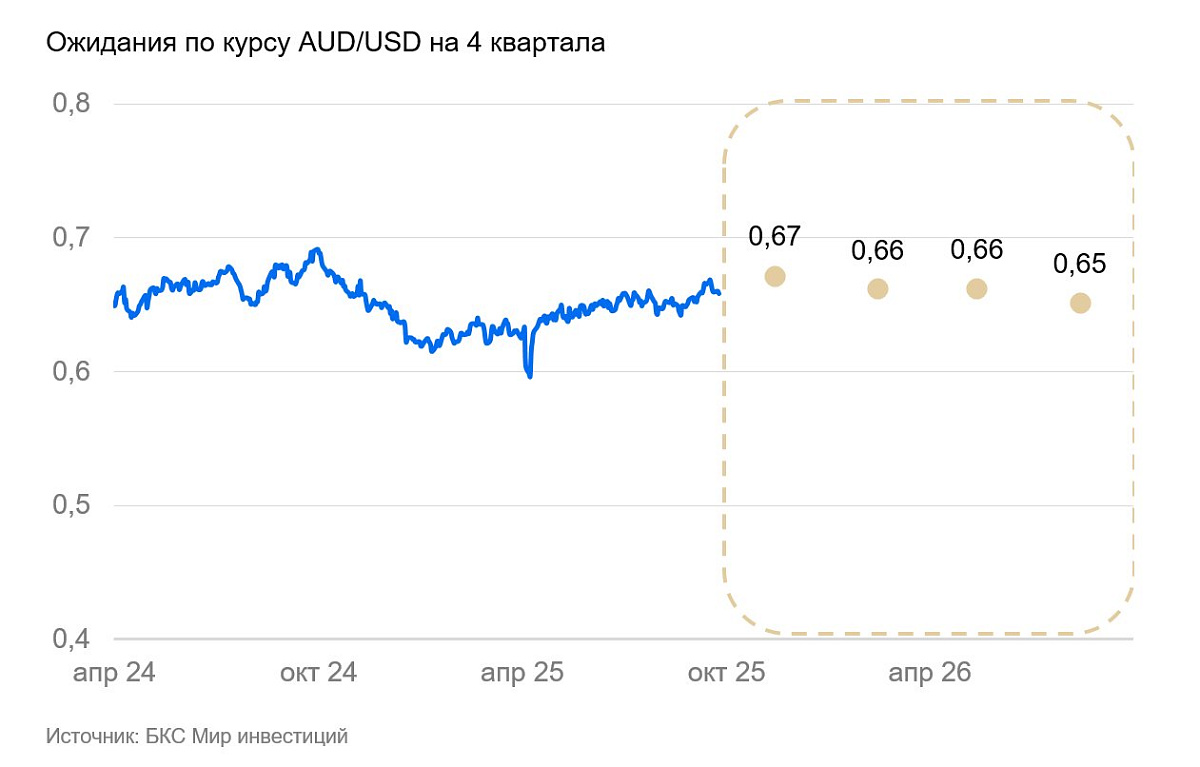

AUD/USD: австралийский доллар против доллара США

Австралийский доллар в III квартале вырос в цене на 2% к доллару США. Последний в то же время ослаб на 3%, но «осси» не смог отыграть все ослабление американца. Курс оставался слабым из-за открытости австралийской экономики, ее уязвимости к низким ценам на промышленные металлы и замедлению глобальной торговли. «Осси» дорожал лишь за счет исторически крупного падения курса доллара.

В перспективе одного–двух кварталов мы ожидаем дальнейшего укрепления австралийского доллара. Однако в конечном итоге «осси» продолжит тренд на ослабление, который длится более 15 лет. Экономика Австралии открыта, две трети экспорта направляются в азиатские страны. Основа экспорта — сырье: железная руда, металлы, нефть и газ, продовольствие. Пошлины США на азиатский импорт на фоне перепроизводства во многих сырьевых отраслях должны существенно снизить спрос на сырье. Из-за этого экономика Австралии может замедлиться, и ЦБ придется понижать ставку для поддержания экономической стабильности.

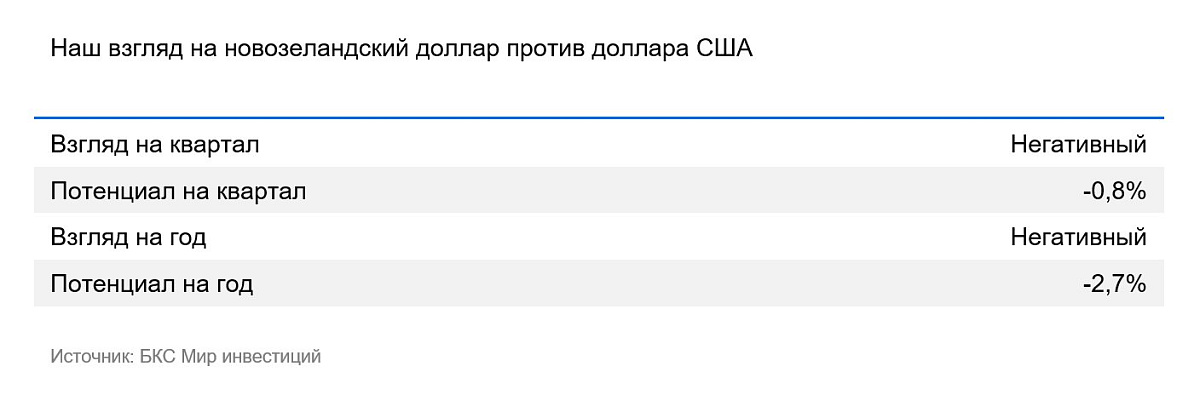

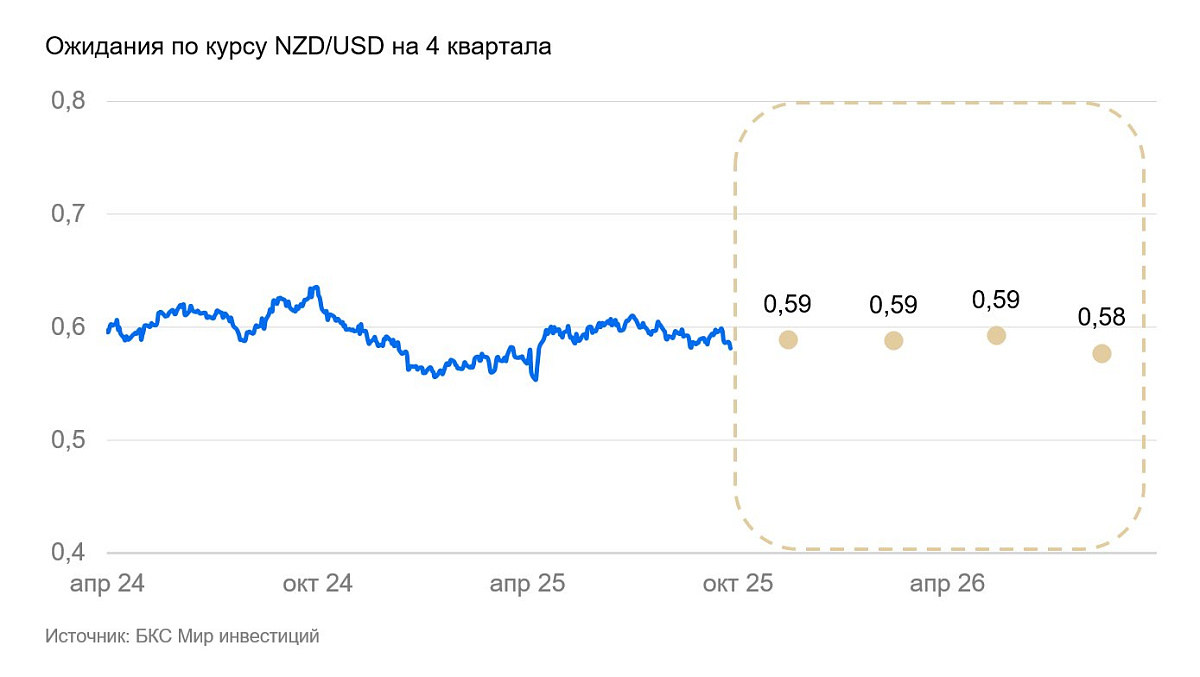

NZD/USD: новозеландский доллар против доллара США

Курс новозеландского доллара к доллару США в III квартале остался на уровне 0,59. Резервный банк Новой Зеландии снизил ставку с 3,25% до 3%. Рынки уверены, что регулятор будет и дальше смягчать ДКП.

Экономика Новой Зеландии в технической рецессии — годовой рост ВВП остается отрицательным, несмотря на небольшой рост в IV квартале 2024 г. и I квартале 2025 г. В I квартале инфляция замедлилась до 2,5% г/г, но затем ускорилась до 2,7%. Несмотря на это, центральный банк снизил ставку до 3%. Реальная ставка приближается к нулю, что снижает и так невысокую привлекательность новозеландского доллара. Мы полагаем, что «киви» продолжит постепенно дешеветь даже на фоне слабости доллара США.

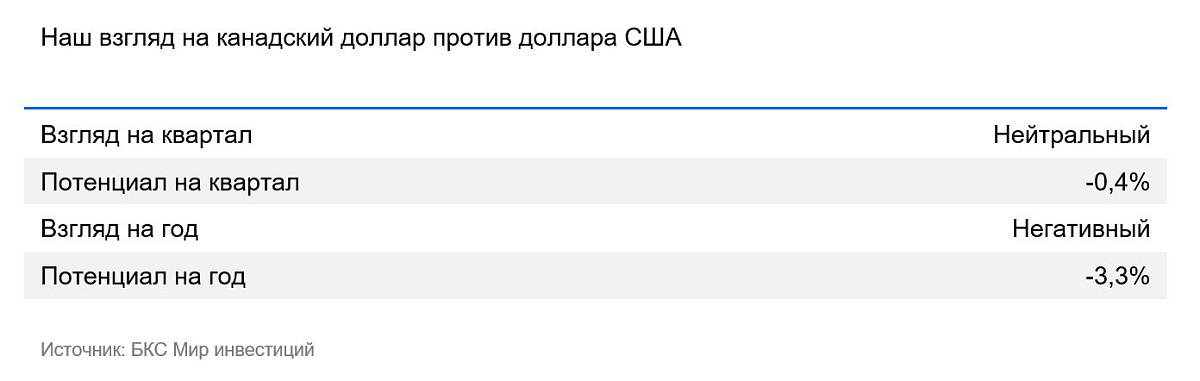

USD/CAD: канадский доллар против доллара США

В III квартале 2025 г. средний курс канадского доллара потерял 0,5% к доллару США. «Луни» оставался сравнительно слабым, даже несмотря на снижение доллара США. Повышение пошлин сказывается на экономике Канады сильнее, чем на большинстве стран, из-за близости к США и высокой интегрированности Канады в их экономику.

Канада заключила торговое соглашение с США, однако экспорт из страны сокращается. Банк Канады быстро снижает ставку — она достигла 2,5% или 0,6% в реальном выражении. Безработица растет выше 7%. Мы считаем, что регулятор продолжит снижать ставку из-за низкой инфляции и замедления деловой активности, причем Банк Канады может достичь нулевой реальной ставки гораздо быстрее, чем ФРС.

Мягкая ДКП и замедление экономики создают все условия для дальнейшей слабости канадского доллара. Девальвацию будут сдерживаться лишь ожидания ослабления доллара США до конца 2025 г.

Золото

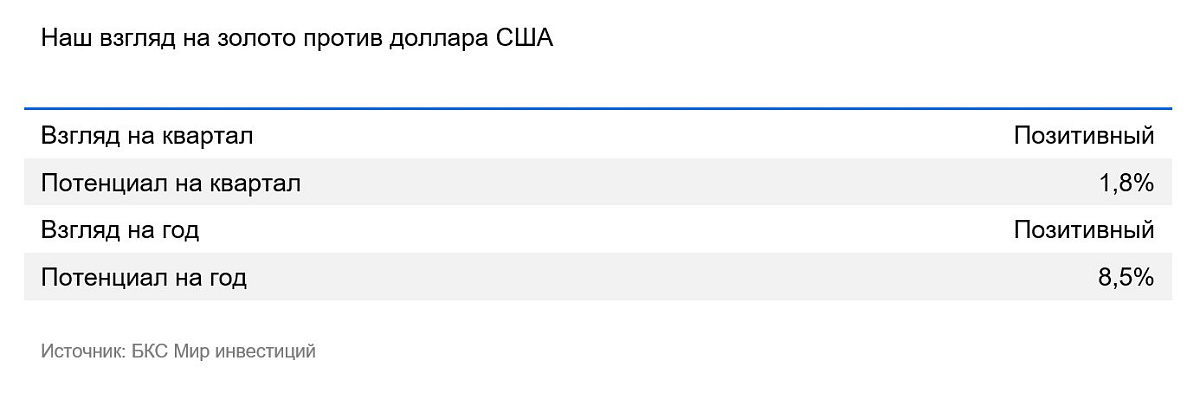

XAU/USD: золото против доллара США

Золото в III квартале подорожало на 5%: доллар США ослаб, ФРС снизила ставку, сохранились риски торговли и разгона инфляции. Средняя цена унции за III квартал составила 3450 долларов США. После заседания ФРС по ставке золота вновь начало дорожать — рынки начали закладывать начало цикла снижения ставки ФРС в 2026 г., и к концу сентября стоимость «желтого металла» превысила 3800 долларов за унцию.

Золото обновило исторические максимумы. Мы ожидаем, что этот тренд продолжится, поскольку сохраняются основные факторы повышенного спроса на золото:

- Долгосрочный спрос центральных банков развивающихся стран на увеличение доли золота в золотовалютных резервах

- Золото — очевидный хедж против снижения курса доллара

- Золото — очевидный хедж против снижения реальных ставок и угрозы ускорения инфляции в случае увеличения монетарного или бюджетного стимулирования в развитых странах

Вместе с тем, мы полагаем, что рынки закладывают слишком агрессивную траекторию снижения ставки ФРС и роста цены золота. Инфляция в США в IV квартале 2025 г. – I полугодии 2026 г. разгонится примерно до 3,5%. ФРС должна будет отреагировать и перестанет снижать ставку. Это приведет к росту номинальных процентных ставок, и краткосрочный спекулятивный спрос на золото остынет. Мы ожидаем, что спрос активизируется во II полугодии 2026 г., и золото вновь начнет дорожать.

Читайте также

08.10.2025

Акции Intel прибавили около 50% за месяц. Дальше вверх или вниз? Мнение аналитиков.

Сектор полупроводников находится на подъеме: мировые продажи чипов в августе выросли на 21,7% в годовом исчислении. Тем не менее мы считаем, что сделка с AMD имеет второстепенное значение и существенно не повлияет на рыночный баланс сил. На наш взгляд, котировки Intel сейчас выглядят перегретыми: рост подпитывают новостные анонсы и общий бум в полупроводниковом секторе, а не реальные операционные успехи, такие как увеличение доли рынка, выход на новые технологические узлы или повышение рентабельности.

07.10.2025

Рынок игнорирует шатдаун в США так же, как и отраслевые пошлины

Индекс курса доллара DXY на неделе вырос на 0,7% на фоне локальной слабости евро и иены. Очередная отставка правительства во Франции привела к локальной распродаже активов в еврозоне, доходности гособлигаций Франции достигли доходностей Италии. В Японии избрали премьер-министра либеральных взглядов. Рынки ожидают смягчения бюджетной и монетарной политики, что привело к локальной, но резкой распродаже иены. На этом фоне спотовая цена и фьючерсы на золото приблизились к 4000 долларов за унцию. Курс рубля остался волатильным: валюта РФ отыгрывала многочисленные политические заявления и последствия бюджетных изменений.

07.10.2025

Взгляд аналитиков: AMD взлетела на 35%, что дальше

Advanced Micro Devices Inc. (AMD) в понедельник, 6 октября, сообщила о заключении соглашения с OpenAI Inc. на поставку ИИ-чипов.Соглашение включает поставки графических процессоров суммарной мощностью 6 гигаватт в рамках многолетней мультипоколенческой программы. Поставки начнутся с чипов серии Instinct MI450 во II полугодии 2026 г. OpenAI получила опцион (warrant) на 160 миллионов акций AMD по цене $0,01, что составляет примерно 10% капитала компании. Опцион вступит в силу после того, как установленные этапы проекта будут выполнены, а стоимость акции достигнет целевого уровня $600. На момент заключения сделки котировки составляли около $165.