Доллар попал под распродажу на новом витке торговой войны

BCS Forex

16.10.2025

Доллар попал под распродажу на новом витке торговой войны

На неделе индекс курса доллара DXY снизился до 98,5 п. ФРС в ближайшие месяцы может отказаться от количественного ужесточения в целях поддержки экономики. В ответ на эту новость доллар ослаб на 0,5%. На американскую валюту также давили продажи рисковых активов США на фоне активизации торговой войны США и Китая. Золото обновило исторический максимум и почти достигло $4250/унц. По сообщениям Bank of America, покупка золота стала самым популярным трейдом в мире среди управляющих портфелями.

- Еврозона: евро окреп на фоне роста долларовых рисков

- Швейцария: курс вновь опустился ниже 0,8 франков к доллару США

- Великобритания: слабые макроэкономические данные не помешали фунту укрепиться

- Австралия: торговый конфликт с Китаем продолжает давить на «осси»

Европа

Еврозона (EUR/USD): евро окреп на фоне роста долларовых рисков

На неделе курс евро вырос в цене на 0,8% к доллару после недавней слабости последнего. Курс остается весьма волатильным после возобновления активной фазы торговой войны США и Китая.

Промышленное производство еврозоны сократилось в августе на 1,2% в месячном сравнении (м/м), но выросло на 1,1% в годовом (г/г). Показатель волнообразно снижается после роста в I квартале, и если этот тренд сохранится, по итогам года промпроизводтсво вернется к уровню прошлого декабря.

Через три дня после отставки, Себастьена Лекорню вновь назначили премьер-министром Франции. Доходность долгосрочных государственных облигаций Франции снизилась с 3,55% до 3,35%, уровня начала августа — рынки перестали закладывать в них политический риск. Но так как снижение доходности началось вскоре после отставки Лекорню, можно сказать, что рынок просто пересмотрел долгосрочные долговые перспективы Франции — и, возможно, еврозоны в целом — а не реагировал на конкретное политическое событие.

Правительство Нидерландов национализировало Nexperia, европейского производителя микросхем, который принадлежал китайским инвесторам. В ответ Китай запустил проверки нидерландских производителей, которые находятся в Китае. Как сообщают СМИ, ЕС планирует принуждать китайские компании в Европе делиться технологиями. Рынки на эти новости значимо не отреагировали, но если конфликт продолжится, среднесрочные последствия для европейских инвесторов в Китай могут оказаться серьезными.

В результате снижения ставки ФРС, курса евро, вероятно, останется крепким до конца года, но мы не исключаем временных коррекций.

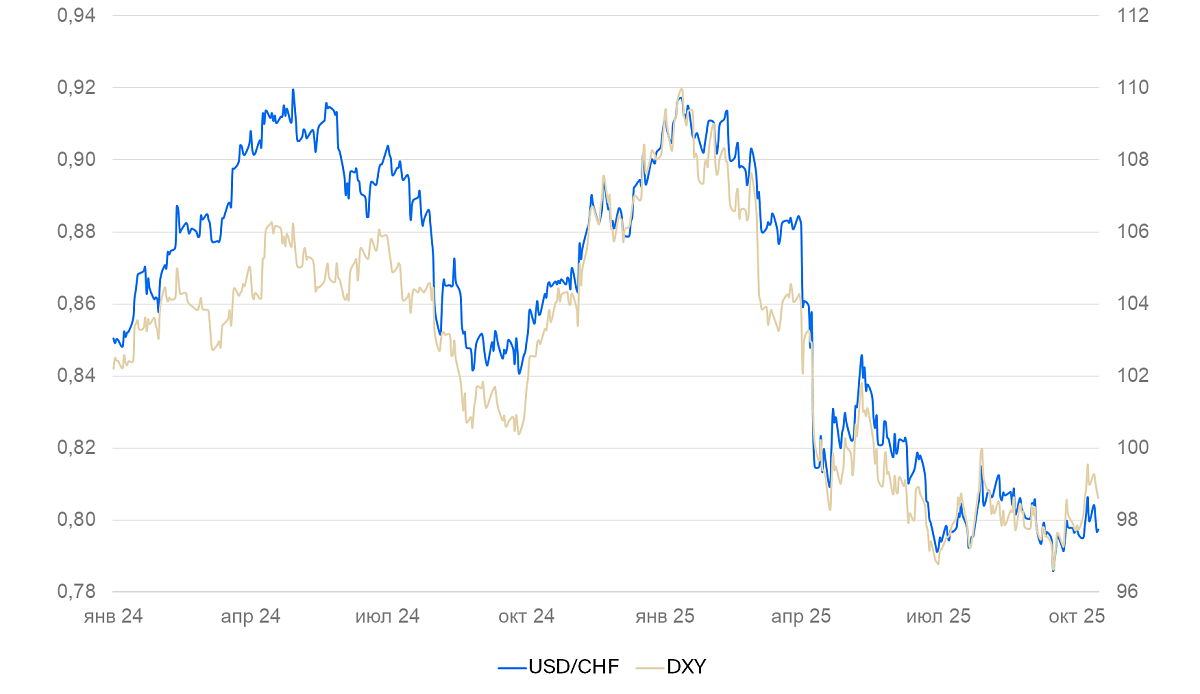

Швейцария (USD/CHF): курс вновь опустился ниже 0,8 франков к доллару США

Курс франка за неделю вырос в цене на 1,1% на фоне слабости доллара, чем полностью аннулировал снижение последней недели.

Цены производителей в сентябре упали еще на 0,2% м/м и на 1,8% г/г. Основной вклад приходится на энерготовары, однако внутренние цены производителей также балансируют между стагнацией и снижением.

Мы полагаем, что в ближайшие месяцы ЦБ начнет бороться с рекордным укреплением франка, чтобы поддержать деловую активность.

Британский фунт (GBP/USD): слабые макроэкономические данные не помешали фунту укрепиться

На неделе курс фунта окреп на 1% за счет слабости доллара.

Уровень безработицы в Великобритании вырос в августе с 4,7% до 4,8%. Почасовые зарплаты продолжили быстро расти: на 5% за последний квартал в годовом выражении. По оперативной оценке, ВВП за август вырос на 0,1% м/м. Промышленное производство выросло на 0,4% м/м, но сократилось на 0,7% г/г из-за эффекта базы. Дефицит торгового баланса в августе составил 21 млрд фунтов — в этом году дефицит не отходил от этого уровня: экспорт снизился, а импорта остался на высоком уровне. Промышленный экспорт находится под наибольшим ударом из-за повышения пошлин в США, слабого спроса на британские товары в ЕС и Китае.

Неопределенность в долларовой зоне и сравнительно высокие номинальные ставки в фунтах будут поддерживать британскую валюту крепкой.

Тихоокеанский регион

Австралийский доллар (AUD/USD): торговый конфликт с Китаем продолжает давить на «осси»

За неделю курс «осси» к доллару США окреп на 0,7% — меньше, чем ослаб доллар США. Причина в росте рисков для австралийской экономики.

Настроения бизнеса в сентябре остались стабильными (7 пунктов) благодаря текущим заказам. Однако бизнес отмечал сокращение новых заказов и снижение спроса на рабочую силу. Уровень безработицы в сентябре вырос с 4,3% до 4,5% и вернулся к максимуму с 2021 г.

Возможность дальнейшего устойчивого укрепления курса пока неочевидна. Возобновление активной фазы торговой войны США и Китая, а также торговые конфликты между Австралией и Китаем создают риски ослабления курса до конца 2025 г.

Читайте также

21.10.2025

В золоте и рубле выросла волатильность

На прошедшей недели рынки отыгрывали заявления Дональда Трампа и затем немного успокоились — за исключением золота и рубля. Стоимость золота обновила рекорд, превысив $4300 за унцию, его волатильность выросла на фоне массового интереса (а в некоторых странах даже ажиотажного спроса), подогреваемого банками Уолл-стрит и крупными инвестфондами. В Китае начался пленум Коммунистической партии, итоги которого могут изменить позиционирование на фондовом рынке страны, однако влияние пленума на курс юаня должно быть слабым. Обсуждение будущего саммита лидеров США и России усилило волатильность на рынке РФ. Курс рубля был нестабильным, но крепким.

21.10.2025

Oracle закупит 50 тыс. чипов для ИИ у AMD — кто в плюсе. Мнение аналитиков.

14 октября Oracle и Advanced Micro Devices (AMD) объявили о заключении соглашения. Облачный гигант намерен использовать 50 тыс. чипов Instinct MI450 производства AMD для запуска ИИ-кластера. Развертывание инфраструктуры запланировано на III квартал 2026 г. с последующим расширением в 2027 г. и далее.

14.10.2025

Торговая война разгорается с новой силой

10 октября, после закрытия торгов на американском рынке, Дональд Трамп заявил о повышении пошлин на весь китайский импорт с 1 ноября на 100% (в дополнение к уже существующим пошлинам). Формальная причина — введение Китаем экспортного контроля в отношении его редкоземельных металлов. Также было заявлено, что США введут экспортный контроль в отношении своего стратегически значимого ПО и рассмотрят возможность ограничения экспорта самолетов Boeing в Китай.Фондовые рынки США начали падать незадолго до завершения торгов (-3% по индексу S&P500 10 октября), вероятно, на инсайде, и продолжили снижаться в выходные на премаркете. Индекс доллара снизился примерно на 0,6% (но остался вблизи максимума с июля).

12 октября, в воскресенье, за несколько часов до начала торгов в азиатскую сессию, Трамп заявил, что «с Китаем все будет хорошо». Вероятно, это было сделано для того, чтобы открытие торгов в Азии не началось с обвала, который бы потом распространился на западные рынки.

13 октября индекс S&P 500 открылся ростом на 1%, отыграв часть предыдущего падения. В целом на рынках наблюдалось бегство от риска — дорожали гособлигации и защитные активы. Золото обновило исторический максимум, превысив $4100 за унцию.

Курс рубля укрепился в результате продаж валюты экспортерами.