В золоте и рубле выросла волатильность

BCS Forex

21.10.2025

В золоте и рубле выросла волатильность

На прошедшей недели рынки отыгрывали заявления Дональда Трампа и затем немного успокоились — за исключением золота и рубля. Стоимость золота обновила рекорд, превысив $4300 за унцию, его волатильность выросла на фоне массового интереса (а в некоторых странах даже ажиотажного спроса), подогреваемого банками Уолл-стрит и крупными инвестфондами. В Китае начался пленум Коммунистической партии, итоги которого могут изменить позиционирование на фондовом рынке страны, однако влияние пленума на курс юаня должно быть слабым. Обсуждение будущего саммита лидеров США и России усилило волатильность на рынке РФ. Курс рубля был нестабильным, но крепким.

- США: волатильность из-за торговой войны снизилась

- Канада: рост цен на золото может стимулировать промышленность страны

- Китай: в ожидании нового пятилетнего плана

- Япония: иена перешла к укреплению

- Россия: «…И повторится все, как встарь…»

Северная Америка

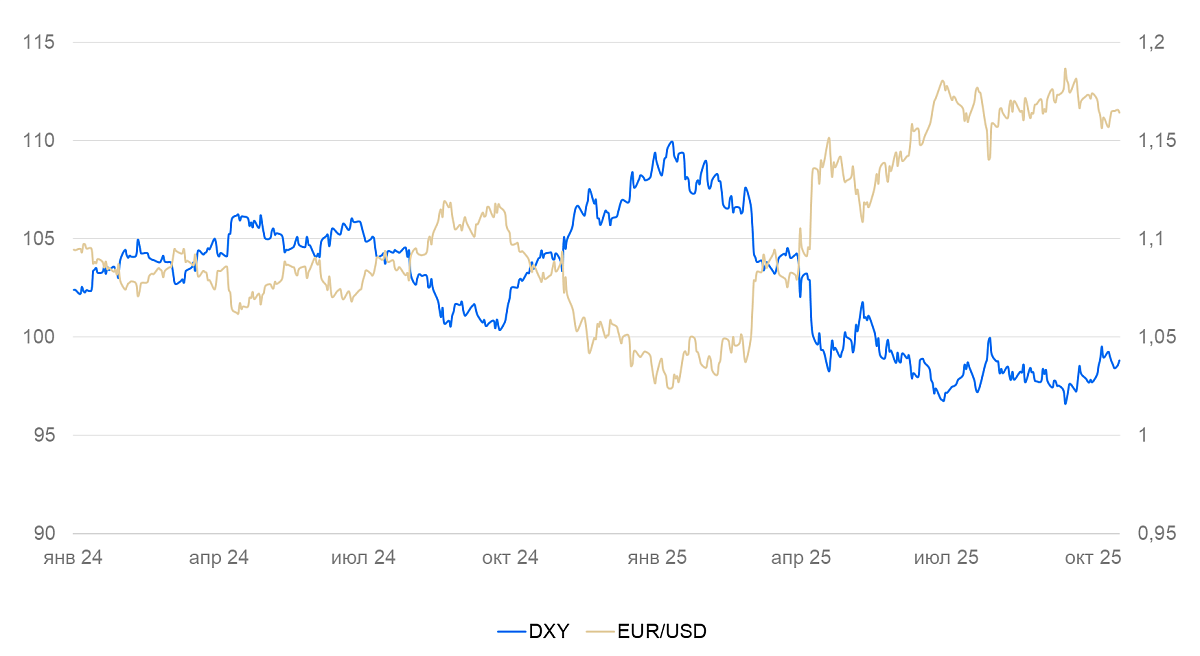

США (индекс DXY): волатильность из-за торговой войны снизилась

Индекс курса доллара DXY на неделе снизился на 0,2% до 98,8 пунктов. Волатильность, возникшая в начале прошлой недели из-за возобновления торговой войны, была частично отыграна.

В правительстве США по-прежнему шатдаун. Оперативные статистические данные по инфляции и деловой активности за сентябрь не выходили. Мы ожидаем, что из-за смягчения денежно-кредитной политики ФРС на фоне повышенных рисков торговых войн курс доллара останется слабым.

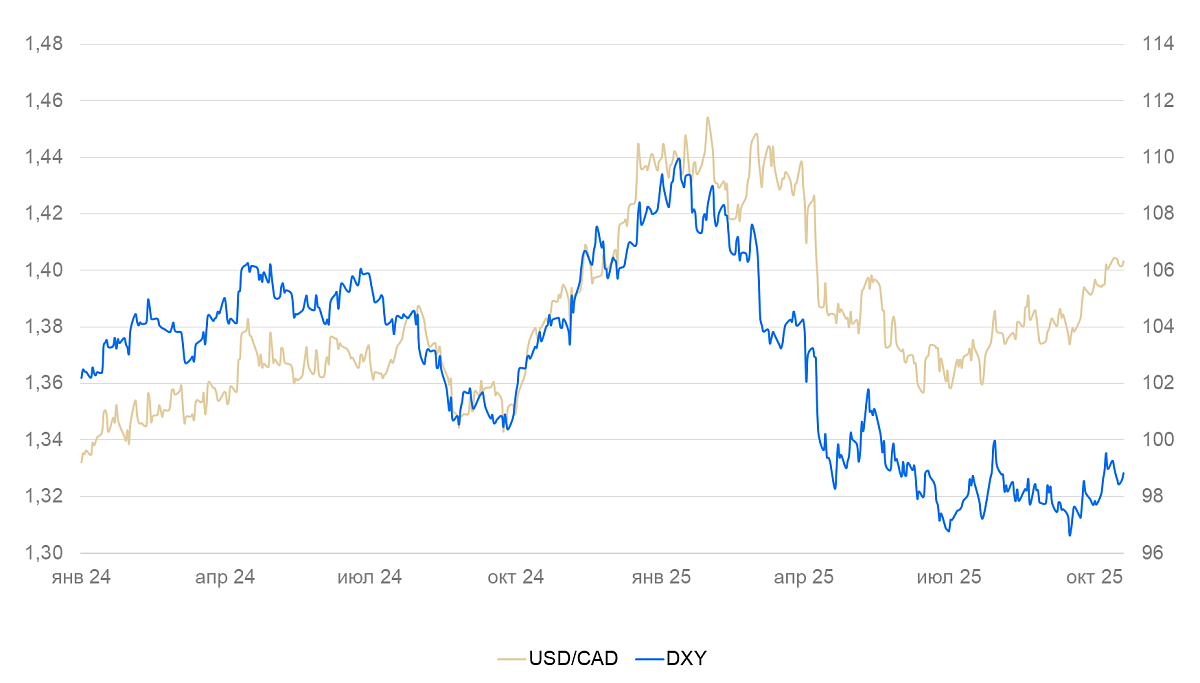

Канада (USD/CAD): рост цен на золото может стимулировать промышленность страны

За неделю курс канадского доллара изменился незначительно. Статистика выходила ожидаемой, и «луни» просто следовал за долларом США.

Продажи в промышленности в августе сократились на 1% по сравнению с июлем, оптовые продажи – на 1,2%. В обоих случаях основное снижение пришлось на автотранспортный и сырьевой сектора. Замедление динамики продаж было лишь возвратом к трендовому уровню деловой активности после двух месяцев быстрого роста. Цены производителей в сентябре выросли на 0,8% в месячном сравнении (м/м) и на 5,5% в годовом (г/г). В сырьевом секторе цены выросли на 1,7% м/м и 8,4% г/г из-за подорожания золота и других ценных металлов и, в меньшей степени, нефтегазовых товаров. Инфляция в сентябре составила 0,1% м/м и 2,4% г/г. Базовая инфляция выросла на 0,2% м/м и 2,8% г/г — темпы роста цен остаются вблизи цели ЦБ.

Мы полагаем, что канадский доллар и дальше будет слабеть против доллара США с поправкой на торговую волатильность.

Азия

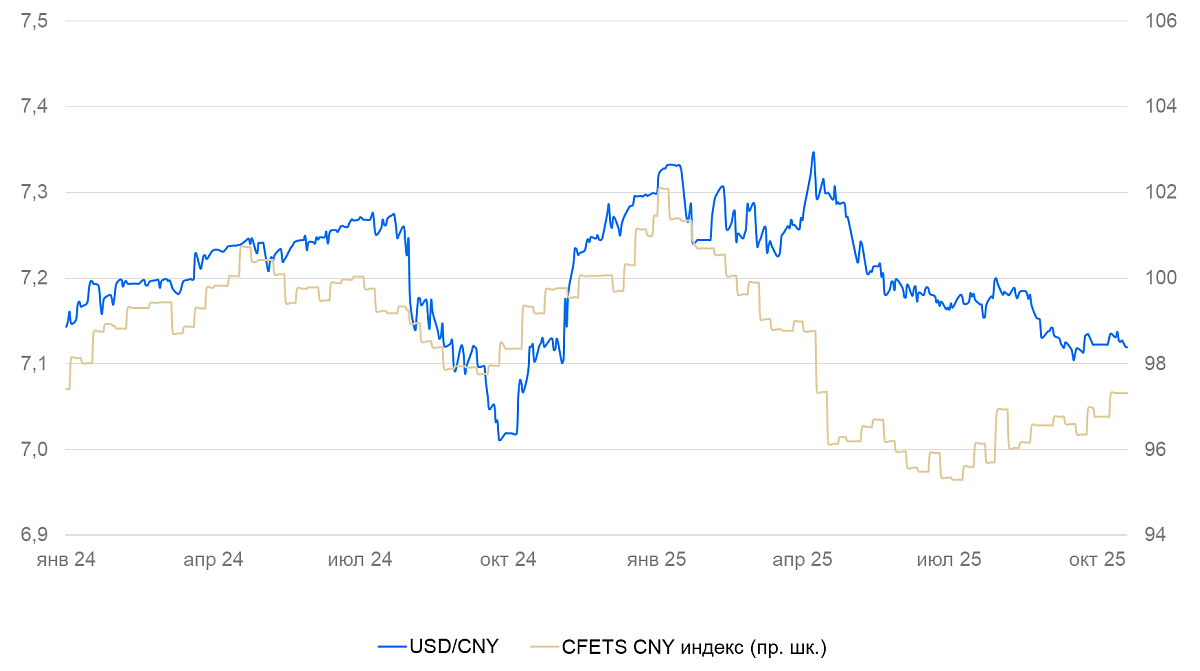

Китай (USD/CNY): в ожидании нового пятилетнего плана

Курс юаня окреп на 0,3%, и вернулся к уровню 7,12 юаней за доллар США.

На этой неделе в Китае проходит пленум Компартии. Пленум должен подвести первые итоги 14-го пятилетнего плана КНР и оценить предварительный вариант плана на 2026–2030 гг. Ожидается, что партия сохранит фокус на внутренние инвестиции, а потребительский рынок хотя и получит дополнительное стимулирование, не станет первостепенным источником роста экономики. Также депутаты рассмотрят итоги программы «Сделано в Китае – 2025». Скорее всего, программу в целом признают успешной, поскольку за последние 5 лет Китай заметно развил высокотехнологический сектор, несмотря на ограничения США и ЕС. В следующей пятилетке власти, вероятно, продолжат поддерживать технологический сектор, чтобы в ближайшие 10–20 лет стать мировым технологическим лидером. Мы полагаем, что вне зависимости от будущих планов развития экономики, юань сохранит стабильность, поскольку текущая политика создает достаточно предсказуемые финансовые условия для китайских экспортеров и импортеров.

ВВП, по оперативной оценке, в III квартале вырос на 4,8% г/г. Этого достаточно, чтобы достичь годовой цели роста ВВП в 5%. Экономика продолжает быстро расти, благодаря бюджетному и монетарному стимулированию, а также увеличению экспорта. Промпроизводство в сентябре выросло на 0,6% м/м и 6,5% г/г — существенно выше ожиданий (5% г/г). Выпуск активизировался в абсолютном большинстве отраслей. Оборот розничной торговли вырос на 3% г/г за счет замедления роста спроса на товары длительного пользования. В целом, потребительский спрос остается устойчивым. Уровень безработицы снизился с 5,3% до 5,2%. На неделе Народный банк Китая оставил ставки денежно-кредитной политики без изменений (LPR1 – 3%, LPR5 – 3,5%). Экономическая динамика оставалась достаточно устойчивой, чтобы в снижении ставок не было потребности.

Инфляция в сентябре составила 0,1% м/м и -0,3% г/г – цены продолжают стагнировать. Цены производителей сократились на 2,3% г/г (против 2,9% г/г в августе), в основном в результате снижения дефляции в сырьевом секторе и тяжелой промышленности.

Мы полагаем, что курс юаня останется стабильным с некоторой тенденцией к укреплению.

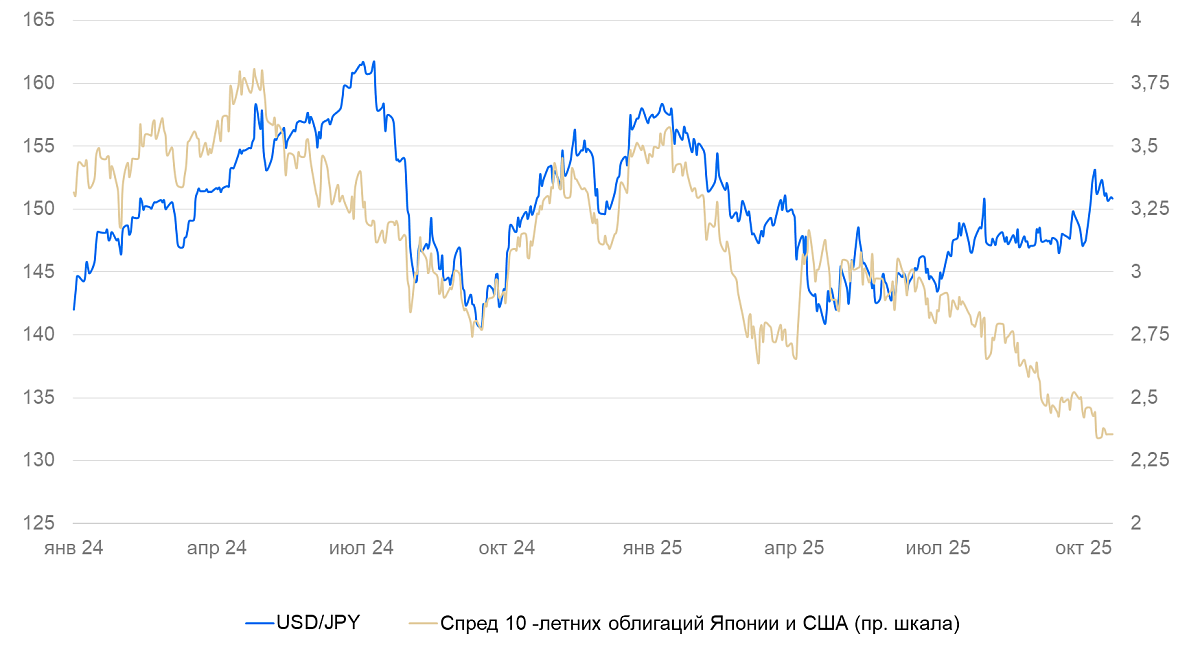

Япония (USD/JPY): иена перешла к укреплению

Курс иены за неделю укрепился на 0,7% до 150,8 иен за доллар США после слабости на фоне выбора нового премьер-министра.

Объем промышленного производства в августе сократился на 1,5% м/м и 1,6% г/г. Новые заказы в промышленности выросли на 1,6% г/г. Без дополнительного стимулирования спроса промышленность продолжает стагнировать.

Мы полагаем, что текущее ослабление иены — результат чрезмерной реакции рынков на выборы нового премьер-министра. По-прежнему ожидаем укрепления иены в среднесрочной перспективе.

Россия

Россия (USD/RUB): «…И повторится все, как встарь…»

Пролив валюты в начале прошлой недели увел курс на 78 руб. за доллар США. Окончание продаж валюты в пятницу резко вернуло курс к 81 руб. за доллар. Впереди неделя уплаты налогов — волатильность курса сохранится. Но пока нет спроса импортеров, нет и причин для существенной просадки курса. После лета, когда волатильность сильно снизилась, движение курса на 3–5 руб. вызывает неоднозначные эмоции. При этом такое поведение курса для рынка — скорее нормальное состояние.

Читайте также

21.10.2025

Oracle закупит 50 тыс. чипов для ИИ у AMD — кто в плюсе. Мнение аналитиков.

14 октября Oracle и Advanced Micro Devices (AMD) объявили о заключении соглашения. Облачный гигант намерен использовать 50 тыс. чипов Instinct MI450 производства AMD для запуска ИИ-кластера. Развертывание инфраструктуры запланировано на III квартал 2026 г. с последующим расширением в 2027 г. и далее.

16.10.2025

Доллар попал под распродажу на новом витке торговой войны

На неделе индекс курса доллара DXY снизился до 98,5 п. ФРС в ближайшие месяцы может отказаться от количественного ужесточения в целях поддержки экономики. В ответ на эту новость доллар ослаб на 0,5%. На американскую валюту также давили продажи рисковых активов США на фоне активизации торговой войны США и Китая. Золото обновило исторический максимум и почти достигло $4250/унц. По сообщениям Bank of America, покупка золота стала самым популярным трейдом в мире среди управляющих портфелями.

14.10.2025

Торговая война разгорается с новой силой

10 октября, после закрытия торгов на американском рынке, Дональд Трамп заявил о повышении пошлин на весь китайский импорт с 1 ноября на 100% (в дополнение к уже существующим пошлинам). Формальная причина — введение Китаем экспортного контроля в отношении его редкоземельных металлов. Также было заявлено, что США введут экспортный контроль в отношении своего стратегически значимого ПО и рассмотрят возможность ограничения экспорта самолетов Boeing в Китай.Фондовые рынки США начали падать незадолго до завершения торгов (-3% по индексу S&P500 10 октября), вероятно, на инсайде, и продолжили снижаться в выходные на премаркете. Индекс доллара снизился примерно на 0,6% (но остался вблизи максимума с июля).

12 октября, в воскресенье, за несколько часов до начала торгов в азиатскую сессию, Трамп заявил, что «с Китаем все будет хорошо». Вероятно, это было сделано для того, чтобы открытие торгов в Азии не началось с обвала, который бы потом распространился на западные рынки.

13 октября индекс S&P 500 открылся ростом на 1%, отыграв часть предыдущего падения. В целом на рынках наблюдалось бегство от риска — дорожали гособлигации и защитные активы. Золото обновило исторический максимум, превысив $4100 за унцию.

Курс рубля укрепился в результате продаж валюты экспортерами.