Торговая война зацепила Европу, доллар укрепился

BCS Forex

23.10.2025

Торговая война зацепила Европу, доллар укрепился

На неделе курс доллара США укрепился на 0,8%, до 99 п. по индексу DXY. Доллар укреплялся преимущественно в результате повышения рисков в европейском регионе: обсуждение возможных переговоров США и России в Венгрии, торговые и санкционные конфликты Евросоюза.

США ввели санкции против Роснефти, ЛУКОЙЛа и нескольких десятков их дочерних компаний для принуждения России к мирным переговорам по Украине. С 21 ноября истечет лицензия OFAC на взаимодействие с ними. Основная угроза для компаний заключается в возможности введения вторичных санкций на их контрагентов из развивающихся стран.

ЕС объявил о введении 19-го пакета санкций в отношении России — под запретом взаимодействие с примерно 100 судами «теневого флота», запрет на операции с Альфа-Банком, МТС Банком, Абсолют Банком, а также компаниями «Полюс», «Евраз», «АвтоВАЗ», «Соллерс» и судостроительным комплексом «Звезда».

Также с 2026-2027 гг. вводится запрет на импорт российского сжиженного природного газа. Цены на нефть отреагировали на объявление санкций подорожанием с $61 до $65-66 за баррель марки Brent. В СМИ также активно освещается возможность конфискации российских золото-валютных резервов европейскими странами.

- Еврозона: санкции и торговый конфликт с Китаем слегка ослабили евро

- Швейцария: франк остается крепче 0,8 к доллару

- Великобритания: цены не растут, курс фунта остается крепким

- Австралия: «оззи» компенсировал потери последних месяцев

Европа

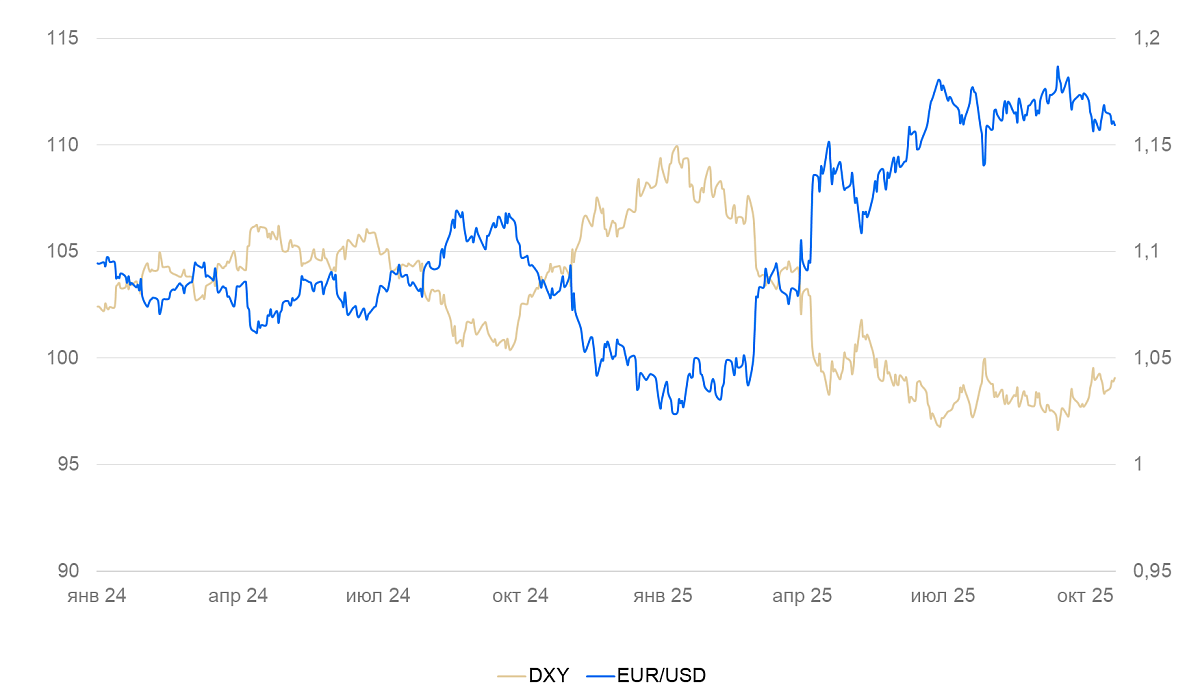

Евро (EUR/USD): санкции и торговый конфликт с Китаем слегка ослабили евро

На неделе курс евро ослаб к доллару США на 0,8%. Курс колеблется вблизи нижней границы коридора последнего квартала, но пока не может его пробить.

Инфляция в сентябре составила 0,1% месяц к месяцу (м/м) и 2.2% год к году (г/г), базовая инфляция — 2,4% г/г. Несмотря на то, что формально годовая инфляция превысила цель ЕЦБ, ее текущие темпы остаются низкими. Если такая динамика сохранится, в 2026 г. ЕЦБ может вернуться к снижению ключевой ставки.

После национализации европейского отделения китайского производителя чипов Nexperia Китай ввел контроль на экспорт чипов в ЕС (фактически, запретил экспорт). Компания Volkswagen уже объявила, что в ближайшее время приостановит производство некоторых моделей авто, поскольку их складские запасы практически исчерпаны. Критические производственные мощности компании остались в Китае, и европейский филиал, по всей видимости, не в состоянии их заменить.

В результате снижения ставки ФРС в США вероятно сохранение курса евро крепким до конца года, однако возможны краткосрочные коррекции.

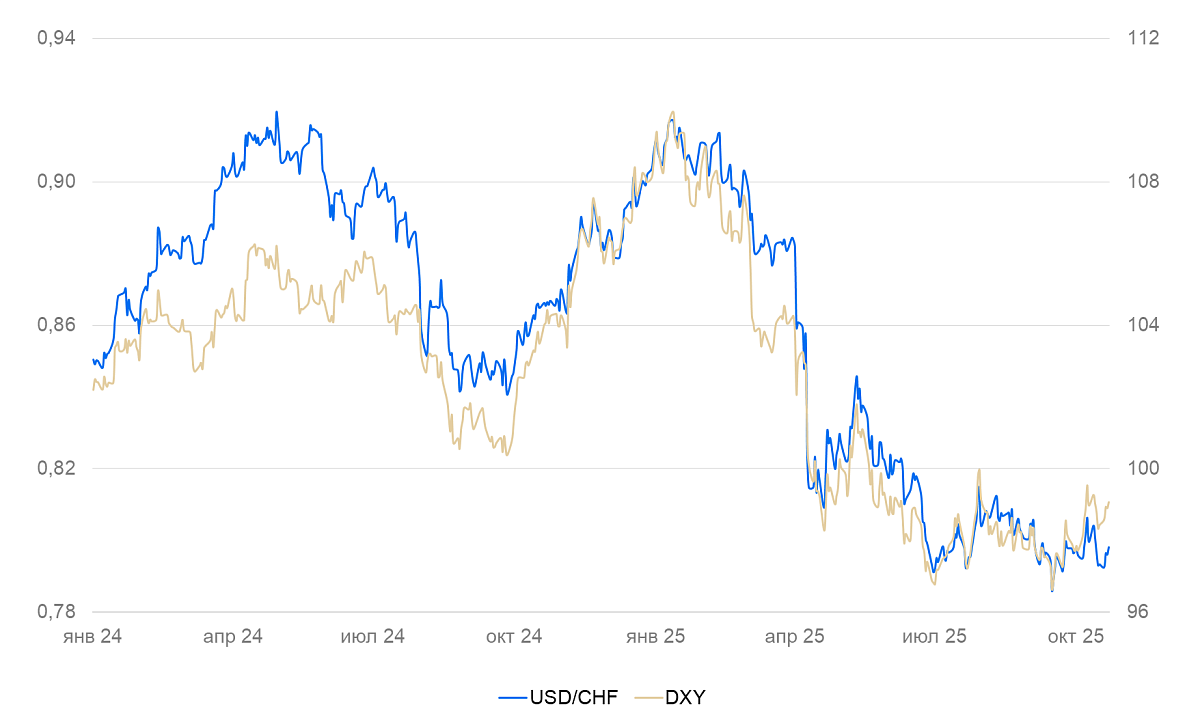

Франк (USD/CHF): франк остается крепче 0,8 к доллару

Курс франка за неделю ослаб на 0,6%, отзеркалив снижение курса доллара, но остался на уровне 0,79 к американской валюте. Значимых статистических данных по Швейцарии на неделе не выходило. Полагаем, что в ближайшие месяцы ЦБ страны начнет бороться с укреплением франка до исторически высокого уровня для поддержания деловой активности.

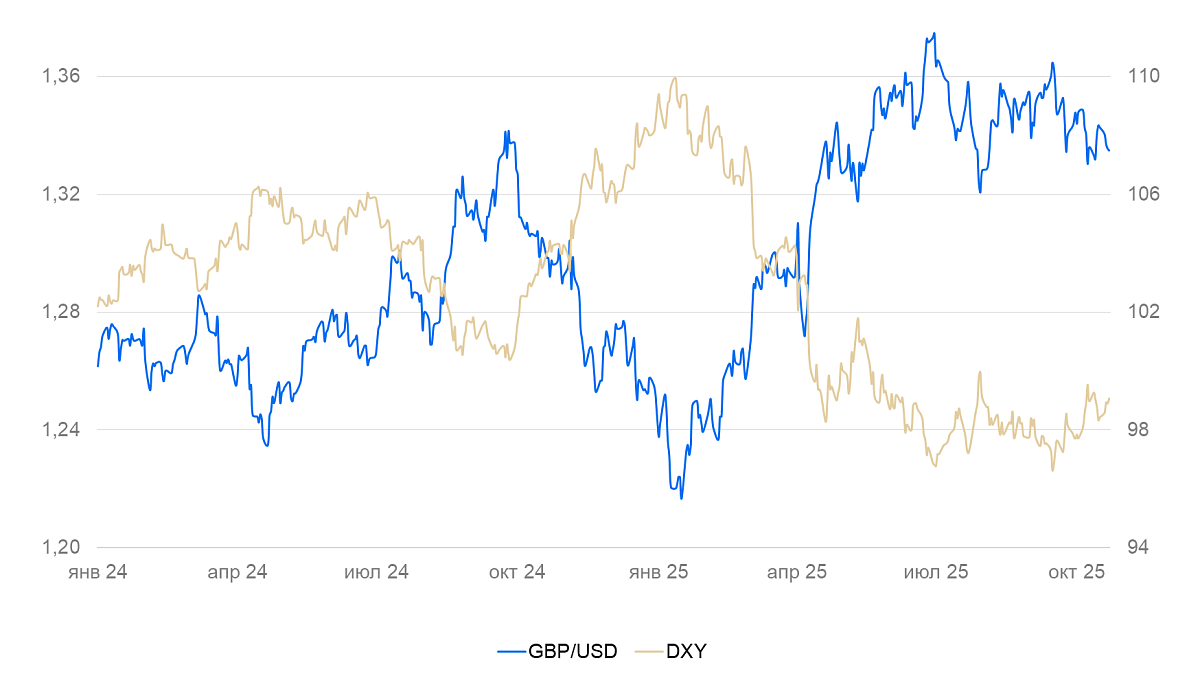

Британский фунт (GBP/USD): цены не растут, курс остается крепким

На неделе курс фунта снизился на 0,6% на фоне укрепления доллара США.

Цены в сентябре не изменились (0% м/м, 3,8% г/г). Базовая инфляция также оказалась нулевой (0% м/м, 3,5% г/г). Цены производителей не изменились (0% м/м и 3,4% г/г). Снижение цены нефти, неуверенный потребительский спрос, а также нестабильный спрос со стороны ЕС не позволяли компаниям повышать цены.

Высокая неопределенность в долларовой зоне и сравнительно высокие номинальные ставки в фунтах будут держать фунт крепким.

Тихоокеанский регион

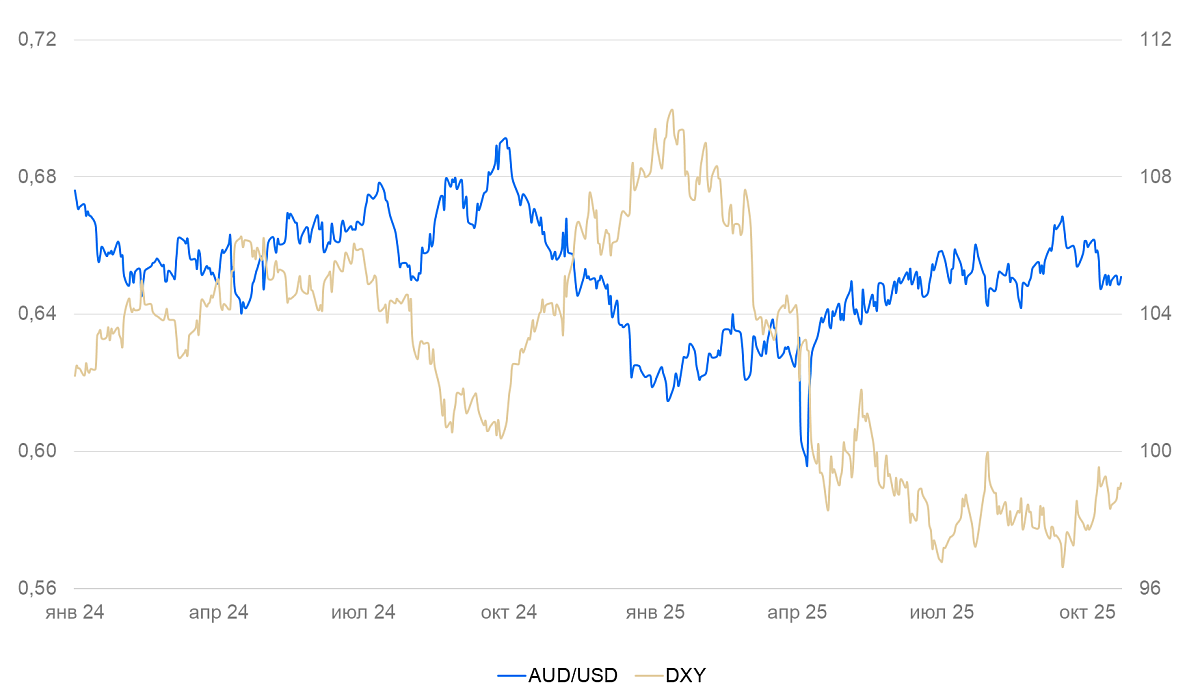

Австралийский доллар (AUD/USD): «оззи» компенсировал потери последних месяцев

За неделю курс «оззи» вырос к доллару США на 0,4%, несмотря на укрепление последнего. Несмотря на сравнительно сильную текущую динамику, курс «оззи» остается в пределах коридора последних месяцев. Значимых статистических данных на неделе не выходило.

Читайте также

21.10.2025

В золоте и рубле выросла волатильность

На прошедшей недели рынки отыгрывали заявления Дональда Трампа и затем немного успокоились — за исключением золота и рубля. Стоимость золота обновила рекорд, превысив $4300 за унцию, его волатильность выросла на фоне массового интереса (а в некоторых странах даже ажиотажного спроса), подогреваемого банками Уолл-стрит и крупными инвестфондами. В Китае начался пленум Коммунистической партии, итоги которого могут изменить позиционирование на фондовом рынке страны, однако влияние пленума на курс юаня должно быть слабым. Обсуждение будущего саммита лидеров США и России усилило волатильность на рынке РФ. Курс рубля был нестабильным, но крепким.

21.10.2025

Oracle закупит 50 тыс. чипов для ИИ у AMD — кто в плюсе. Мнение аналитиков.

14 октября Oracle и Advanced Micro Devices (AMD) объявили о заключении соглашения. Облачный гигант намерен использовать 50 тыс. чипов Instinct MI450 производства AMD для запуска ИИ-кластера. Развертывание инфраструктуры запланировано на III квартал 2026 г. с последующим расширением в 2027 г. и далее.

16.10.2025

Доллар попал под распродажу на новом витке торговой войны

На неделе индекс курса доллара DXY снизился до 98,5 п. ФРС в ближайшие месяцы может отказаться от количественного ужесточения в целях поддержки экономики. В ответ на эту новость доллар ослаб на 0,5%. На американскую валюту также давили продажи рисковых активов США на фоне активизации торговой войны США и Китая. Золото обновило исторический максимум и почти достигло $4250/унц. По сообщениям Bank of America, покупка золота стала самым популярным трейдом в мире среди управляющих портфелями.