На рынки вернулся аппетит к риску

Президент США Дональд Трамп озвучил вероятные итоги предстоящих на неделе переговоров с председателем КНР Си Цзиньпином. Предполагается, что стороны вернутся к состоянию сентября. Рынок закладывает снижение ставки ФРС с 4,25% до 4% на заседании в среду, а также возможность сокращения объемов программы количественного ужесточения ФРС. На этом фоне на фондовые рынки США вернулся аппетит к риску: индексы продолжили расти, а S&P 500 превысил исторические максимумы. Индекс доллара незначительно снизился. Налоговая неделя заметно поддержала рубль — ждем ослабления курса выше 81/$ на следующей неделе.

- США: рынок ждет смягчения позиции ФРС

- Канада: тихая неделя

- Китай: курс юаня окреп ниже уровня 7,1/$

- Япония: иена вернулась к отметке 152/$

- Россия: налоговая неделя поддержала курс рубля

Северная Америка

США (индекс DXY): рынок ждет смягчения позиции ФРС

Курс доллара на неделе снизился на 0,2% до 98,7 п. по индексу DXY.

Правительство США по-прежнему не финансировалось. Несмотря на частичное прекращение финансирования правительства, вышли данные по инфляции за сентябрь. Текущие темпы оказались выше цели ФРС, но ниже ожиданий как для общей инфляции (0,3% м/м против ожидаемых 0,4% м/м), так и для базовой (0,2% м/м против ожидаемых 0,3% м/м). Отчет показал замедление роста цен в большинстве категорий товаров и услуг. Данные отчета могут быть неточными из-за недостаточного финансирования.

По предварительной оценке, индекс деловой активности PMI в октябре вырос с 53,9 п. до 54,8 п. Опрос показал увеличение новых заказов и в промышленности, и в секторе услуг, рост спроса на труд, повышение ожиданий роста цен.

На этой неделе должны состояться переговоры Трампа и Си. Согласно анонсам членов правительства в СМИ, США должны отказаться от повышения пошлин на Китай до 100%, а Китай отложит на год введение экспортного контроля в отношении редкоземельных металлов и возобновит покупки сои в США. По сути, стороны вернулись к состоянию на сентябрь.

В среду состоится заседание ФРС по ставке. Рынок закладывает ее снижение с 4,25% до 4%, а также возможность сокращения объемов программы количественного ужесточения ФРС (снижения ее активов). На этом фоне фондовые индексы США продолжили расти до исторических максимумов.

Мы полагаем, что курс доллара, вероятно, останется слабым из-за смягчения денежно-кредитной политики ФРС на фоне сохранения повышенных рисков в условиях торговых войн.

Динамика индекса DXY и валютной пары EUR/USD

Канада (USD/CAD): тихая неделя

За неделю курс канадского доллара изменился незначительно.

Оборот розничной торговли в сентябре снизился на 0,7% м/м после роста на 1% м/м в августе. Объем розничной торговли продолжает стагнировать с начала года. Годовые темпы роста остаются положительными (+4,9% г/г) из-за высоких темпов в конце 2024 г.

Трамп объявил о прекращении торговых переговоров с Канадой из-за рекламы с негативными высказываниями бывшего президента США Рональда Рейгана о пошлинах. Валютные рынки на это почти не отреагировали.

Мы полагаем, что канадский доллар и дальше будет склонен к ослаблению против доллара США с поправкой на торговую волатильность.

Динамика индекса DXY и валютной пары USD/CAD

Азия

Китай (USD/CNY): курс юаня окреп ниже уровня 7,1 к доллару

Курс юаня к доллару укрепился на 0,4%, и впервые за год пробил уровень 7,1/$.

Прибыли в промышленности за январь-сентябрь выросли на 3,2% г/г, в том числе в сентябре — на 20% относительно сентября 2024 г. Китай продолжает программу сокращения избыточных мощностей. Проблема стала настолько значимой, что ее решение было упомянуто в целях на пятилетку 2026–2030 гг.

В Пекине 21–23 октября прошёл пленум Центрального комитета Коммунистической партии Китая (КПК). На нем рассматривались предварительные итоги пятилетки 2021–2025 гг. и план на пятилетку 2026–2030 гг. В целом план до 2030 г. предполагает эволюционное развитие. Текущие приоритеты сохраняются: инвестиции в технологический суверенитет и зеленый переход, ВПК и модернизацию промышленности, экспортный рост, выравнивание уровней развития между регионами.

В рамках подготовки к следующей пятилетке, в Китае принята «Пекинская декларация по ветроэнергетике 2.0», которая предлагает ежегодно вводить в КНР не менее 120 гигаватт мощностей ветроэнергетики в период 15-й пятилетки (2026–2030 гг.). К 2030 г. совокупная установленная мощность ветроэнергетики Китая должна достичь 1,3 ТВт, к 2035 г. — 2 ТВт, к 2060 г. — 5 ТВт.

Полагаем, что курс юаня будет стабильным с некоторой тенденцией к укреплению.

Динамика курса юаня к доллару США и корзине валют

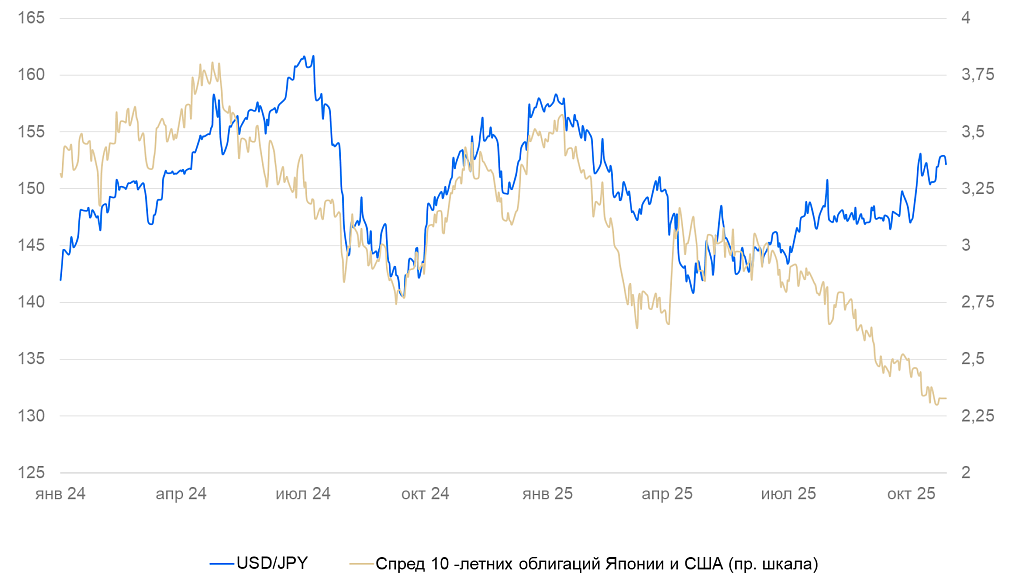

Япония (USD/JPY): иена вернулась к отметке 152/$

Курс иены к доллару за неделю изменился незначительно, вернувшись к уровню 152/$.

Инфляция в сентябре осталась низкой — 0,1% м/м. Предварительная оценка PMI за октябрь показала небольшое снижение деловой активности — с 51,3 п. до 50,9 п.

Трамп 28 октября встречается с новым премьер-министром Японии. Возможно, стороны заключат договор о поставках американского оружия в рамках перевооружения Японии.

Мы полагаем, что текущее ослабление иены — результат избыточной реакции рынков. Продолжаем ожидать укрепления иены в среднесрочной перспективе.

Курс иены и разница в доходности гособлигаций Японии и США

Россия

Россия (USD/RUB): налоговая неделя поддержала курс

Налоговая неделя существенно поддержала рубль. Выплаты по налогу на дополнительный доход от добычи углеводородного сырья (НДД) достигли порядка 300 млрд руб. или $3,5 млрд — не мало, но и не много. Импортеры так и не пришли за валютой. Сезонное восстановление импорта откладывается на I квартал. В условиях слабого импорта, высоких ставок и уплаты налогов рубль вновь опустился ниже 80/$. Хождение курса на 2–3 рубля в ту или иную сторону не является чем-то необычным для рынка сейчас.

Полагаем, что на следующей неделе предложение валюты просядет, и курс снова уйдет выше 81/$. До конца года ожидаем курс в коридоре 82–86/$.

Курс рубля к доллару и юаню