В торговой войне США и Китая временное затишье

На неделе курс доллара США укрепился на 0,2%, остался на уровне 99 п. по индексу DXY. Прошли переговоры Трампа и Си Цзиньпина, по итогам которых США снизят пошлины на Китай на 10 п.п., а Китай воздержится от введения экспортного контроля в отношении редкоземельных металлов на год и возобновит покупки сои у США. Последний раунд торговой войны закончился неудачно для США, однако политические риски для американского рынка снизились. Индекс S&P 500 обновил исторические максимумы, капитализация NVIDIA превысила $5 трлн.

- Еврозона: ЕЦБ оставил ставку без изменений

- Швейцария: франк остается крепче 0,8 к доллару США

- Великобритания: фунт вновь тестирует границы среднесрочного коридора

- Австралия: «оззи» укрепился после урегулирования торгового конфликта с Китаем

Европа

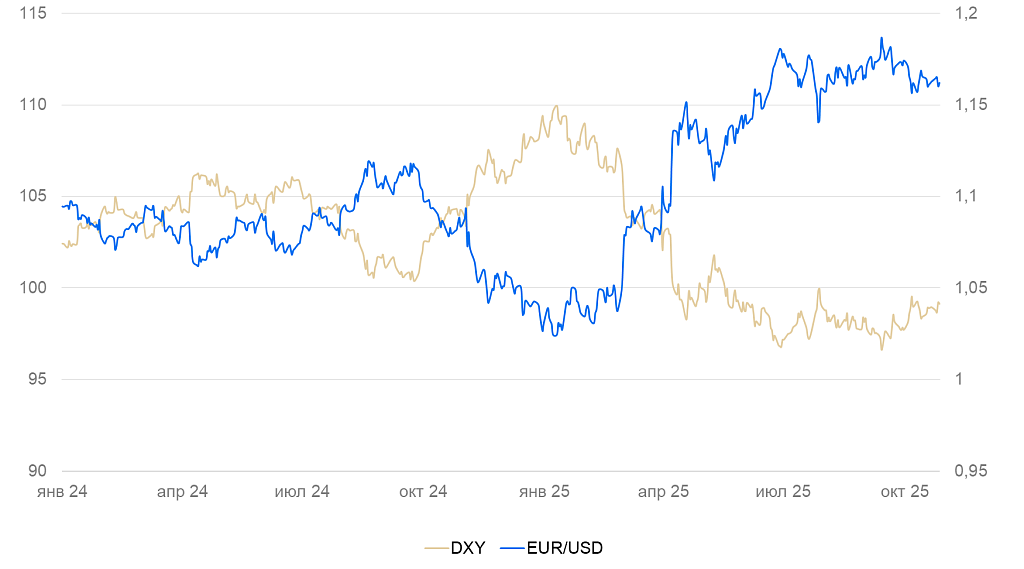

Еврозона (EUR/USD): ЕЦБ оставил ставку без изменений

На неделе курс евро к доллару остался на уровне 1.16.

По предварительной оценке, ВВП еврозоны в III квартале вырос на 0,2% квартал к кварталу (к/к) и 1,3% год к году (г/г). Рост экономики остался медленным. Безработица в сентябре сохранилась на уровне 6,3%.

ЕЦБ оставил ставку без изменений (депозитная – 2%), в соответствии с ожиданиями рынка. Инфляция в последнее время находится вблизи цели ЕЦБ, а экономика — на грани стагнации. У ЕЦБ пока не было достаточных оснований для изменения ставки в любом направлении.

В результате снижения ставки ФРС, вероятно сохранение курса евро крепким до конца года, однако возможны краткосрочные коррекции в результате выхода новостей.

Динамика индекса DXY и валютной пары EUR/USD

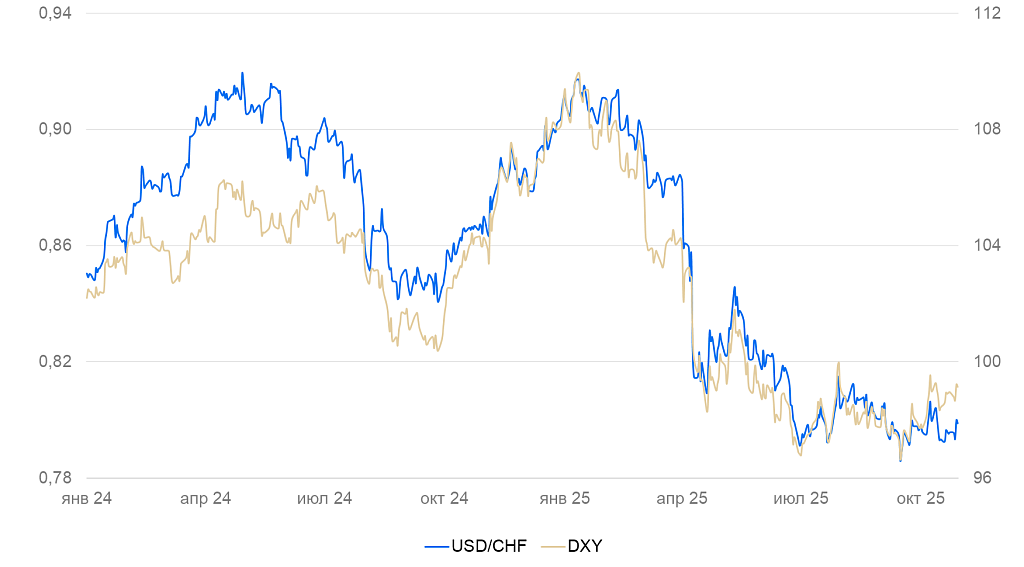

Швейцария (USD/CHF): франк остается крепче 0,8 к доллару

Курс франка за неделю ослаб на 0,5%, но остался на уровне 0,79 к доллару США. Значимых статистических данных по Швейцарии на неделе не выходило.

Полагаем, что в ближайшие месяцы ЦБ начнет бороться с укреплением франка до исторически высокого уровня для поддержания деловой активности.

Динамика индекса DXY и валютной пары USD/CHF

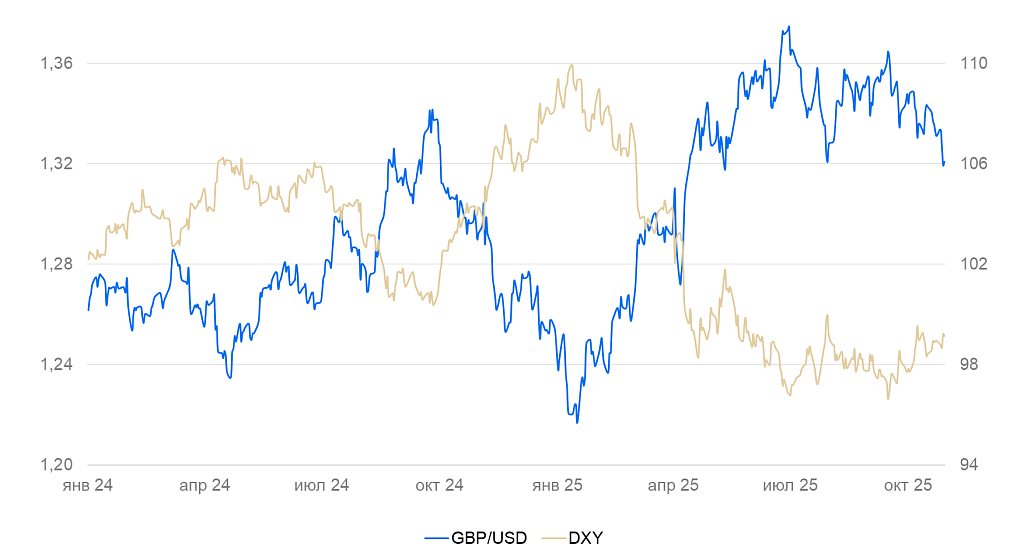

Великобритания (GBP/USD): фунт вновь тестирует границы среднесрочного коридора

На неделе курс фунта снизился на 0,8%, и вновь тестирует границы среднесрочного коридора.

На следующей неделе должно состояться заседание Банка Англии по ставке. Рынок ожидает ее сохранения на уровне 4%, влияние на курс должно быть незначительным.

Индекс PMI в сентябре, по предварительной оценке, вырос с 50 п. до 51 п. за счет небольшого улучшения ожиданий в секторе услуг. Розничные продажи в сентябре выросли на 0,6% м/м и 1,5% г/г. Несмотря на текущий рост, спрос остается умеренным.

До конца года фунт может вернуться в диапазон 1,25-1,3 к доллару США на фоне снижения рисков в долларовой зоне.

Динамика индекса доллара DXY и валютной пары GBP/USD

Тихоокеанский регион

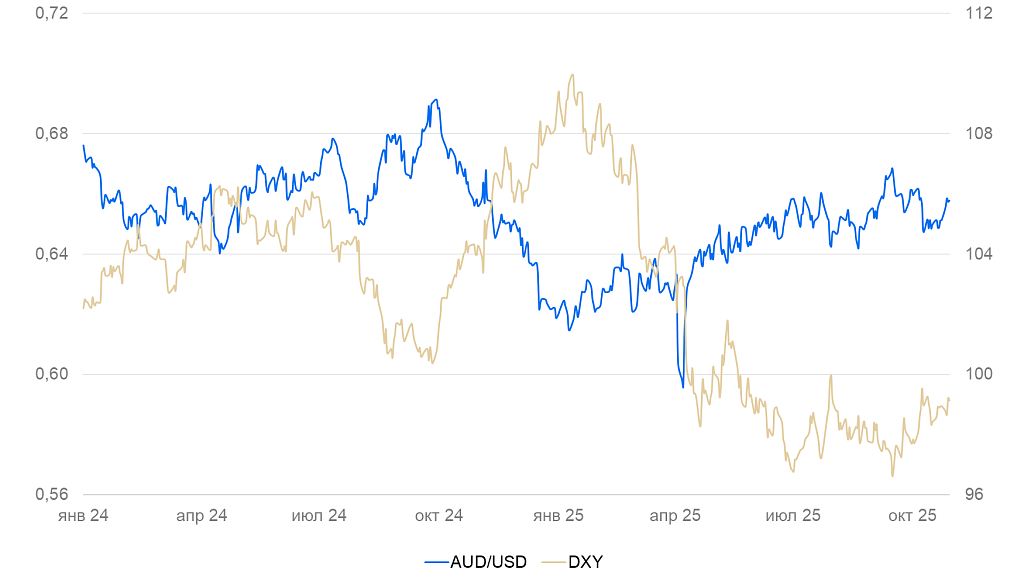

Австралия (AUD/USD): «оззи» укрепился после урегулирования торгового конфликта с Китаем

За неделю курс «оззи» к доллару США вырос на 1%, несмотря на укрепление последнего. На неделе агентство Reuters сообщило, что Китай возобновил покупки железной руды в Австралии. Хотя детали отсутствуют, австралийская компания BHP, вероятно, согласилась перевести контракты на юани. Основной среднесрочный риск для экспорта исчез, что и привело к укреплению «оззи».

Инфляция в III квартале составила 3,2% г/г (цель центробанка 3%) — годовой максимум. На следующей неделе должно состояться заседание ЦБ по ставке — вероятно ее сохранение на уровне 3,6% для сдерживания инфляции.

Динамика индекса доллара DXY и валютной пары AUD/USD