Суд против пошлин Трампа укрепил доллар

На неделе индекс курса доллара США DXY вновь вырос на 0,4% и достиг 100 пунктов. Верховный суд США приступил к рассмотрению конституционности тарифов Дональда Трампа. Исторически право вводить пошлины переходило от конгресса к президенту и наоборот, поэтому исход заседания предсказать сложно. Если пошлины отменят, президент может заменить их другими, неэкономическими мерами, чтобы ограничить доступ иностранной продукции на рынок США. Однако в любом случае начало судебного процесса будет негативно влиять на предсказуемость условий ведения торговли.

- Еврозона: евро падал в цене ниже $1,15

- Швейцария: курс франка превысил 0,8 за доллар США

- Великобритания: фунт пробил границы ценового коридора и упал на уровень поддержки

- Австралия: «осси» растерял все укрепление прошлой недели

- Новая Зеландия: «киви» ослаб до годовых минимумов

Европа

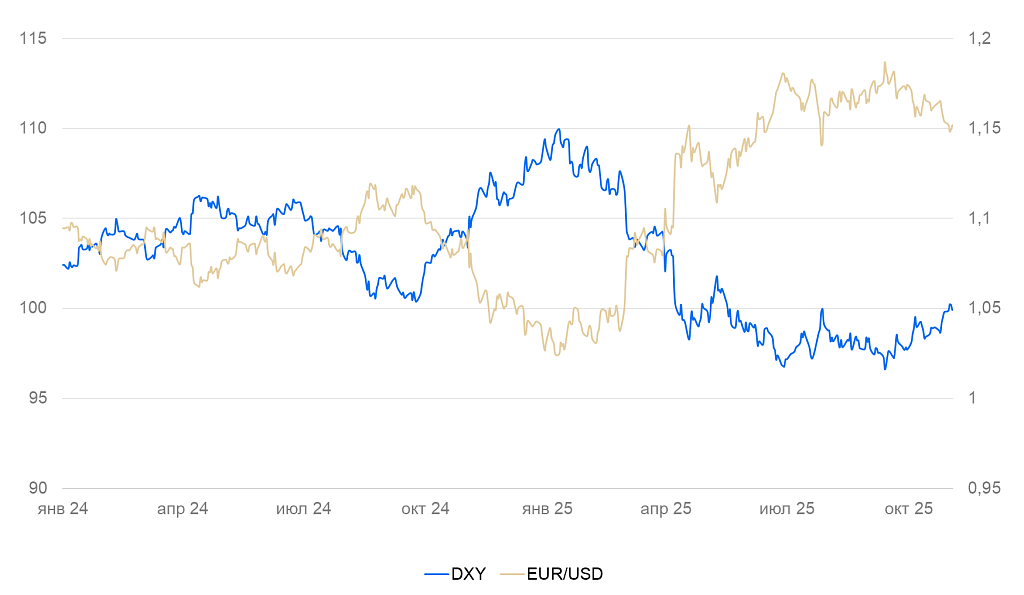

Еврозона (EUR/USD): евро падал в цене ниже $1,15

На неделе курс евро к доллару снизился на 0,4% и пробивал уровень 1,15 на фоне локального дефицита ликвидности на рынке США и слабой экономической динамики в еврозоне.

По предварительной оценке, инфляция в еврозоне в октябре осталась низкой (+0,2% за месяц и +2,1% за год). Цены производителей продолжили падать (-0,1% за месяц и -0,2% за год) из-за слабого спроса. Динамика розничных продаж была по-прежнему слабой (-0,1% за месяц в сентябре, 1% за год), но индекс деловой активности PMI сохранил слабо положительный тренд и вырос с 51 до 52 пунктов.

После снижения ставки ФРС курс евро, вероятно, останется крепким до конца года, однако возможны краткосрочные коррекции на новостном фоне.

Динамика индекса DXY и валютной пары EUR/USD

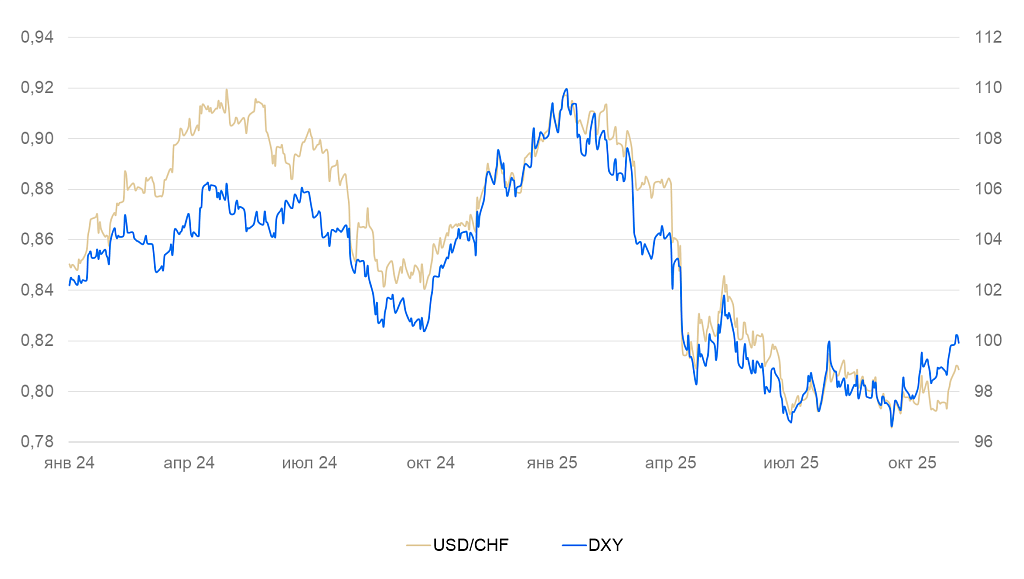

Швейцария (USD/CHF): курс франка превысил 0,8 за доллар США

Курс франка за неделю ослаб на 0,9% и вернулся к уровню выше 0,8 франка за доллар США. Примерно половина этого движения стала результатом укрепления доллара. Еще половина пришлась на конкретно швейцарские факторы: последствия стагнации деловой активности.

Розничные продажи в сентябре выросли на 1,5% г/г — годовые темпы восстановились до трендового уровня после провала предыдущих месяцев. Однако деловая активность остается умеренной. В октябре потребительские цены стали снижаться (-0,3% за месяц), за последние 12 месяцев они балансировали на грани стагнации (+0,1% г/г). Уровень безработицы вырос с 2,8% до 2,9%, но остался на умеренном историческом уровне.

Мы полагаем, что в ближайшие месяцы ЦБ начнет бороться с укреплением франка до исторически высокого уровня для поддержания деловой активности.

Динамика индекса DXY и валютной пары USD/CHF

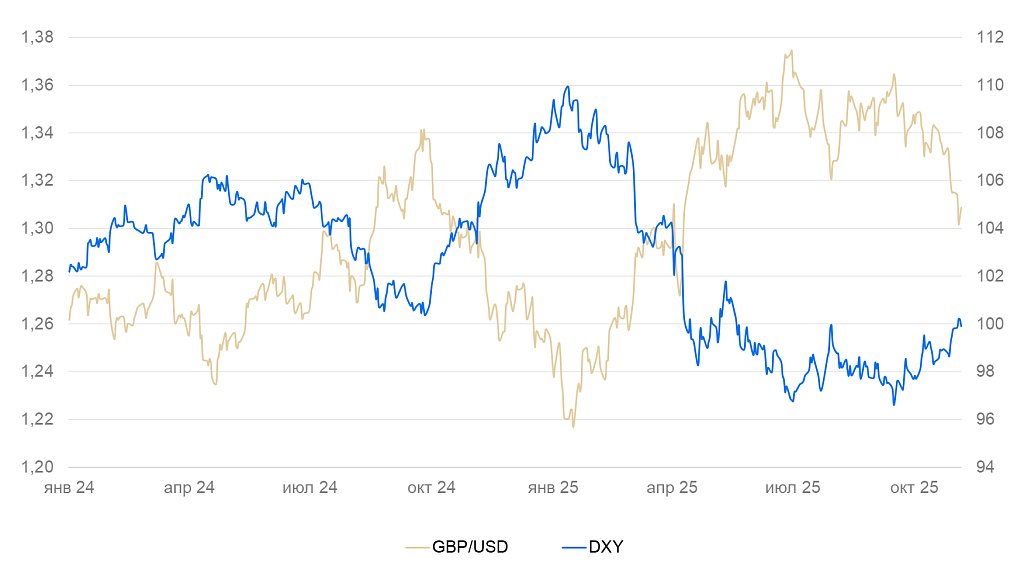

Великобритания (GBP/USD): фунт пробил границы ценового коридора и упал на уровень поддержки

На неделе курс фунта окреп на 0,5%, пробив границы среднесрочного коридора, и уперся в уровень среднесрочной поддержки $1,3–1,31.

Индекс деловой активности PMI в октябре вырос с 50 до 52 пунктов: улучшились настроения в секторе услуг (в основном, в финансовом и технологическом секторах).

Банк Англии оставил ставку на уровне 4%, как и ожидал рынок. Однако 4 из девяти членов совета директоров выступали за ее снижение. По мнению регулятора, несмотря на то, что годовая инфляция достигла 3,8%, инфляционное давление будет снижаться, и поддержание деловой активности сейчас в приоритете. Возможность снижения ставки из-за высокой инфляции будет давить на курс фунта в ближайшие месяцы.

До конца года британская валюта может вернуться в диапазон $1,25–1,3, поскольку риски в долларовой зоне снижаются, а реальная ставка Банка Англии остается низкой.

Динамика индекса доллара DXY и валютной пары GBP/USD

Тихоокеанский регион

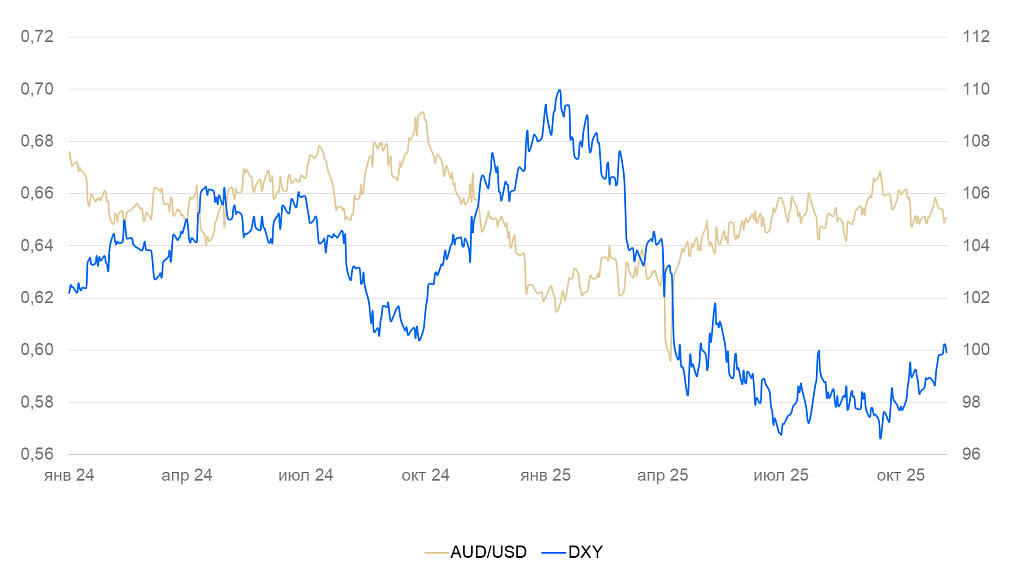

Австралия (AUD/USD): «осси» растерял все укрепление прошлой недели

За неделю курс доллара австралийского к доллару американскому ослаб на 0,8% на фоне укрепления последнего.

Номинальные расходы домохозяйств в сентябре выросли на 5,1% в годовом сравнении. Расходы быстро растут из-за повышенного спроса на австралийское сырье и роста зарплат в прошлом году. Компании продолжали поднимать сотрудникам зарплаты, несмотря на торговые конфликты с Китаем и неопределенность действий США. Суммарный индекс деловой активности PMI в октябре остался на уровне 52 пунктов. В последние месяцы рост замедлялся, но оставался сильным.

Банк Австралии оставил ставку на уровне 3,6%, что совпало с ожиданиями рынка. Быстрый рост экономики и умеренная инфляция (3,2% при цели 3%) не давали предпосылок для изменения ставки.

Мы полагаем, что курс австралийского доллара до конца года будет оставаться в границах коридора ($0,64-0,66), хотя может ослабнуть к нижней его границе в $0,63–0,64.

Динамика индекса доллара DXY и валютной пары AUD/USD

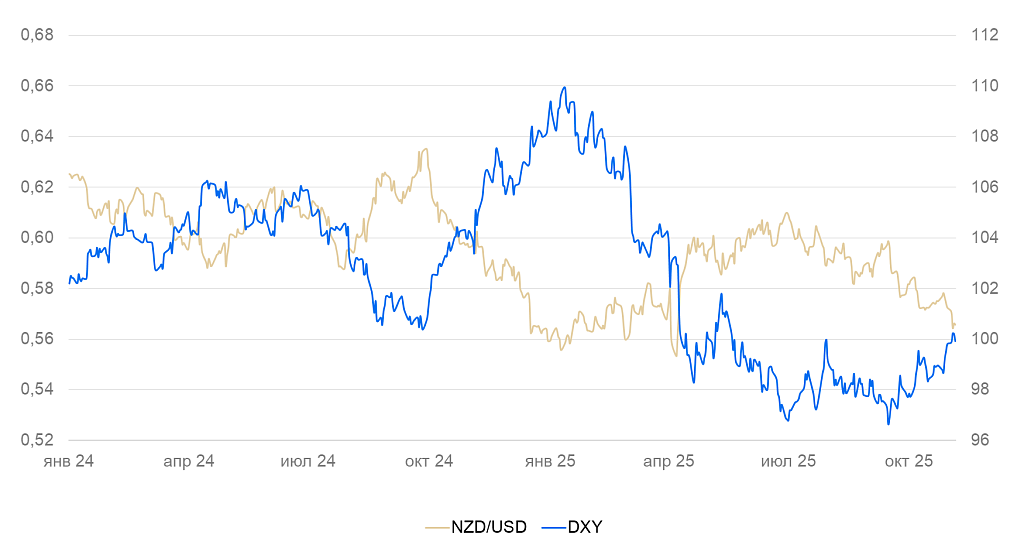

Новая Зеландия (NZD/USD): «киви» ослаб до годовых минимумов

На неделе новозеландский доллар ослаб на 1,5%. 0,4% из этой цифры — укрепление доллара США, но основной эффект — распродажи на фоне замедления деловой активности.

Банк Новой Зеландии опубликовал отчет по финансовой стабильности. Из-за неопределенности во внешней экономике и слабости внутреннего спроса кредитные и финансовые риски реального сектора выросли и находятся на годовом максимуме. Однако банки остаются прибыльными и повышают устойчивость, что делает финансовую систему стабильной как минимум в перспективе года.

Уровень безработицы в сентябре вырос до 5,3% — максимум с 2016 г. Расходы на оплату труда в III квартале выросли на 2,1% в годовом сравнении — минимальный темп номинальных зарплат с 2020 г. Рост зарплат стал сопоставим с уровнем инфляции.

Мы полагаем, что «киви» продолжит слабеть в ближайшие месяцы на фоне коррекции курса доллара и ухудшения деловой активности в Новой Зеландии.

Динамика индекса доллара DXY и валютной пары NZD/USD