Рынок игнорирует суд над пошлинами Трампа

Главная политическая новость недели — начало конституционного суда по делу законности повышения пошлин Дональдом Трампом. Впрочем, рынки эти новости практически игнорировали. Внимание инвесторов занимал сезон отчетности компаний. Индекс доллара незначительно снизился в ожидании прекращения продажи активов с баланса ФРС.

- США: рынок игнорирует суд над пошлинами Трампа

- Канада: Банк Канады снизил ставку с целью поддержать экономику

- Китай: курс юаня оставался у 7,12 к доллару США

- Япония: иена ослабла до 154 к доллару США

- Россия: символическое снижение к доллару и юаню

Северная Америка

США (индекс DXY): рынок игнорирует суд над пошлинами Трампа

Курс доллара на неделе снизился на 0,6% до 99,6 п. по DXY. Курс скорректировался на уровень двухнедельной давности. Правительство США по-прежнему не финансировалось. Большинство статистических данных не обновлялось.

Верховный суд США приступил к рассмотрению конституционности пошлин Трампа. Итог заседания не гарантирован, поскольку полномочия устанавливать пошлины исторически переходили от Конгресса к Президенту и обратно. Если пошлины будут отменены, последуют внутренние и внешние последствия.

Правительству придется вернуть компаниям суммы, собранные в рамках повышения пошлин. На сегодня это около $150 млрд дополнительных доходов. Однако их возврат приведет к увеличению прибыли компаний, и, в свою очередь, увеличению сборов на прибыль. Итоговый результат для баланса бюджета в случае отмены пошлин должен быть практически незаметен.

Внешние последствия будут более серьезными, поскольку приведут к фактической отмене всех торговых договоров, которые Трамп заключал в течение года. Полагаем, что их удастся заменить неторговыми ограничениями, но ущерб по торговой репутации США в целом будет велик. В случае отмены пошлин президент может заменить их другими, внеэкономическими мерами, продолжая усложнять доступ иностранной продукции на рынок США.

Результаты суда могут быть обнародованы как в течение нескольких дней, так и нескольких месяцев. Рыночные показатели пока их игнорируют.

Прогнозируем сохранение слабого курса доллара из-за смягчения денежно-кредитной политики ФРС на фоне сохранения повышенных рисков, связанных с торговыми войнами.

Динамика индекса DXY и валютной пары EUR/USD

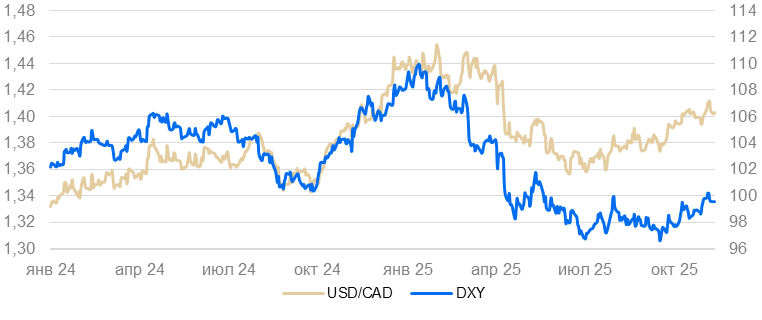

Канада (USD/CAD): Банк Канады снизил ставку с целью поддержать экономику

За неделю курс канадского доллара вырос на 0,5%, полностью отзеркалив изменение курса доллара.

По оперативной оценке, ВВП в августе продолжил стагнировать (-0,3% м/м). PMI за октябрь вырос с 46 п. до 50 п. из-за улучшения ожиданий в секторе услуг — они вернулись к среднесрочной норме.

Уровень безработицы в октябре снизился с 7,1% до 6,9%, остался вблизи максимумов за четыре года. Номинальные почасовые зарплаты выросли на 4% г/г — чуть выше уровня инфляции.

Банк Канады ожидаемо снизил ставку с 2,5% до 2,25%, отреагировав на продолжающуюся стагнацию деловой активности.

Мы полагаем, что канадский доллар и дальше будет склонен к ослаблению против доллара США с поправкой на торговую волатильность.

Динамика индекса DXY и валютной пары USD/CAD

Азия

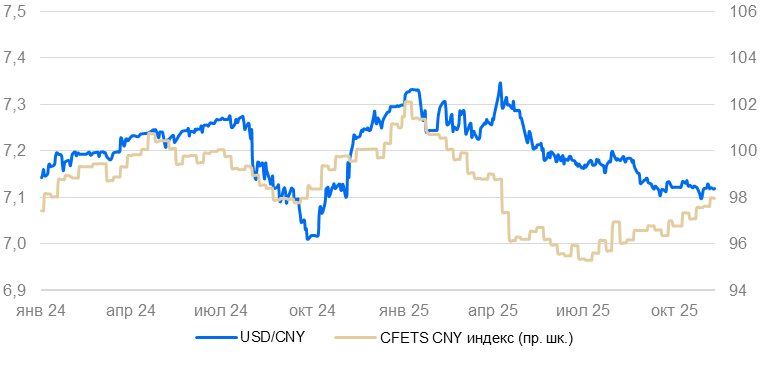

Китай (USD/CNY): курс юаня оставался у отметки 7,12 к доллару США

Курс юаня к доллару с прошлой недели оставался на уровне 7,12 за доллар США.

Индексы PMI как от S&P, так и от национального статистического агентства, в октябре остались около 50 п.

Экспорт в октябре сократился на 1,1% г/г в результате сокращения числа рабочих дней из-за праздников и высокой базы предыдущего года.

Прогнозируем стабильный курс юаня с некоторой тенденцией к укреплению.

Динамика курса юаня к доллару США и корзине валют

Япония (USD/JPY): иена ослабла до 154 за доллар США

Курс иены к доллару за неделю ослаб на 0,4%, превысив отметку 154 за доллар США.

Промышленное производство в сентябре выросло на 2,2% после снижения на 1,5% в августе. Трендовый уровень производства продолжает стагнировать, однако его волатильность повысилась в последние месяцы. PMI в октябре остался на уровне 51 п.

Розничные продажи выросли на 0,3% м/м и 0,5% г/г. Сохраняется медленный рост, пропорциональный повышению зарплат. Расходы населения увеличились на 1,8% г/г: расходы на услуги растут быстрее, чем на товары. Причина в смещении структуры потребления после роста цен на товары. Уровень безработицы в сентябре остался на 2,6%.

Мы полагаем, что текущее ослабление иены — результат избыточной реакции рынков. Продолжаем ждать ее укрепления в среднесрочной перспективе.

Курс иены и разница в доходности гособлигаций Японии и США

Россия

Рубль (USD/RUB): символическое снижение к доллару и юаню

Несмотря на завершение налоговой недели рубль символически снижается к доллару и юаню. Валютные депозиты компаний растут. Спрос на валюту немного подрос в октябре по отношению к сентябрю и августу, но остался на том же уровне, что и в октябре прошлого года. При этом продажа валюты выросла на фоне уплаты НДД (налог на дополнительный доход от добычи углеводородного сырья) в октябре. В целом валюты в избытке, и пока импорт не вырастет, валюта будет копиться.

Курс рубля к доллару и юаню