Обновление валютной стратегии на IV квартал 2025. Доллар останется слабым.

BCS Forex

19.11.2025

Обновление валютной стратегии на IV квартал 2025. Доллар останется слабым.

Ключевые моменты

- Рубль будет слабеть в четвертом квартале 2025 г.

- Доллар стабилизируется на низком уровне; его снижение если и продолжится, то будет незначительным

- Золото может стать лидером роста (+47% в рублях к III кварталу 2026 г. или +26% в долларах США)

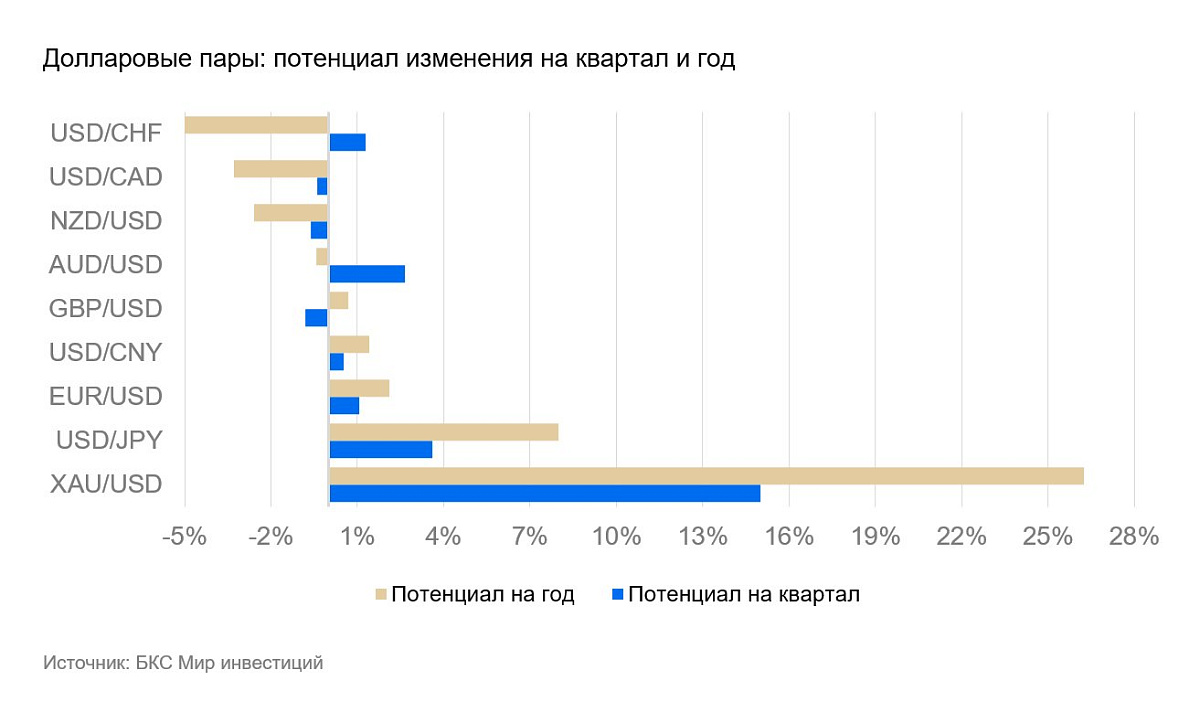

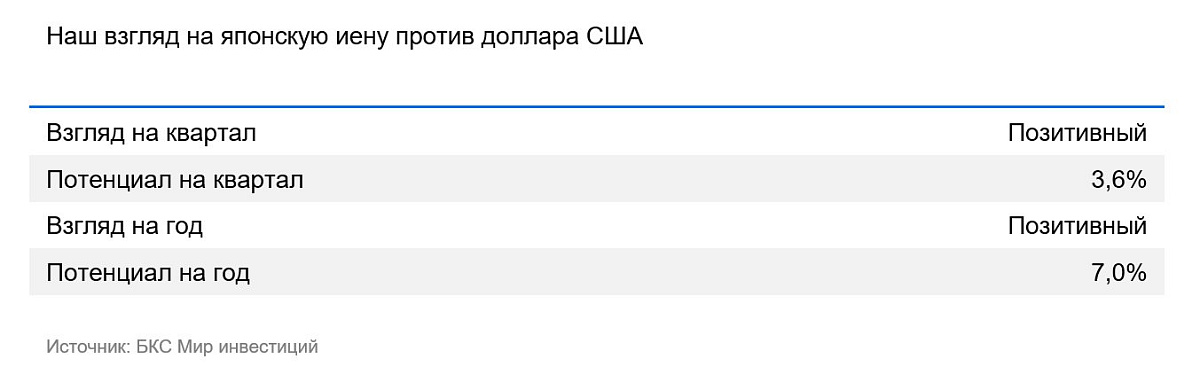

- Валютные пары с наибольшим потенциалом роста на горизонте 12 месяцев: USD/JPY +8%, GPB/USD +2%

Главное

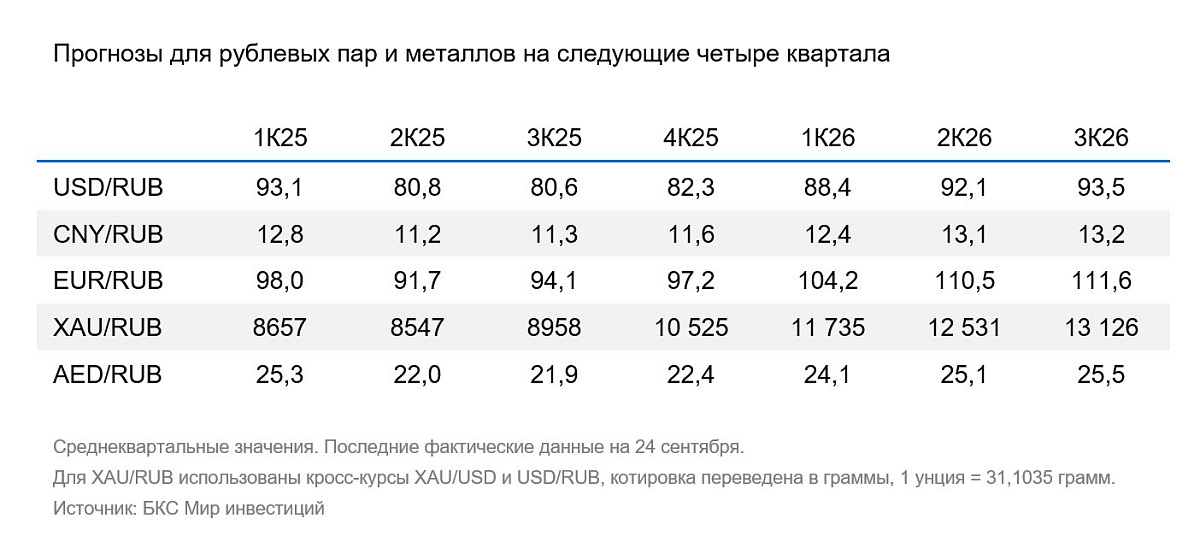

- К концу декабря 2025 г. – в I квартале 2026 г. рубль ослабнет до 88 за доллар США за счет восстановления импорта и постепенного снижения ключевой ставки Банка России

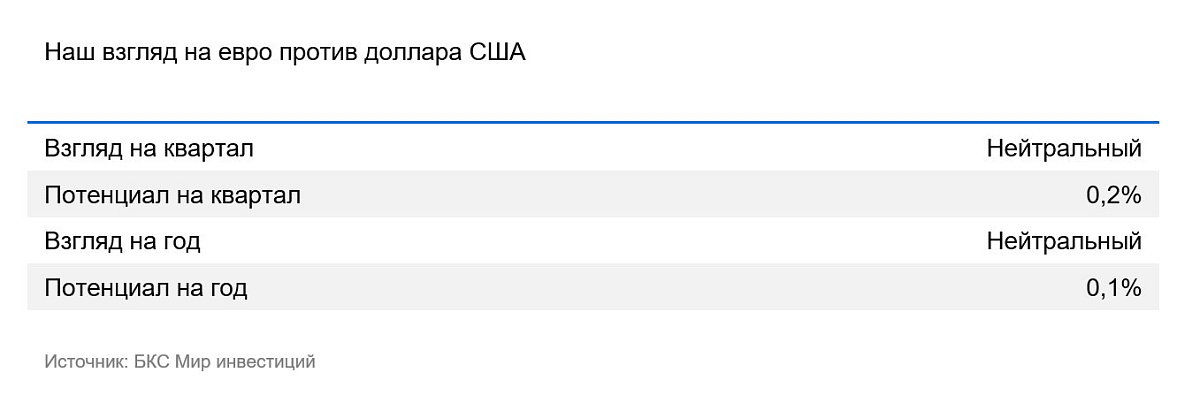

- Пара EUR/USD останется в коридоре $1,15–1,2 за евро. Возможны краткосрочные выходы за границы этого диапазона — в пределах нескольких недель

- Золото в очередной раз обновило исторический максимум. Мы прогнозируем продолжение роста из-за высоких инфляционных ожиданий и геополитической нестабильности. Золото может стать лидером роста в течение года (+47% в рублях или +26% в долларах США)

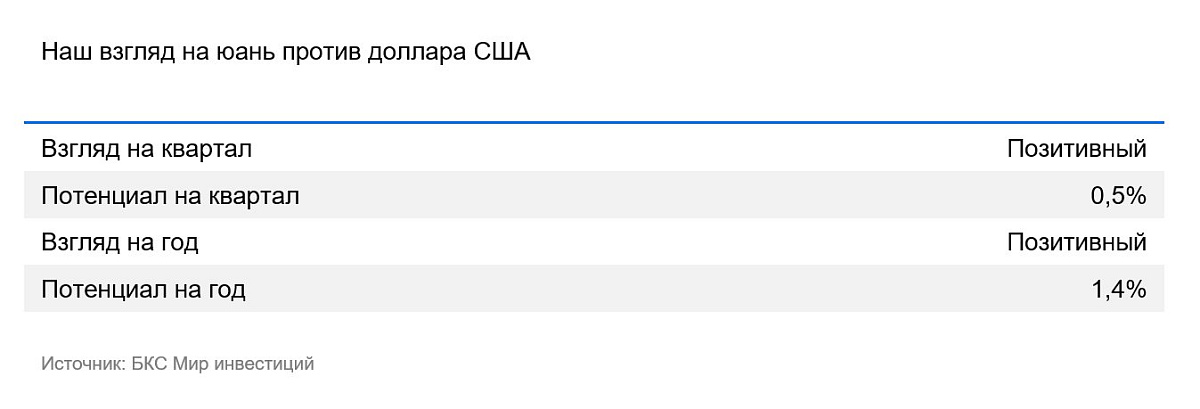

- Валютные пары с наибольшим потенциалом роста на 12 месяцев: JPY против USD +8%, EUR против USD +2%

В деталях

Торговая война США продолжается

В течение III квартала США постепенно договаривались с основными торговыми партнерами. На данный момент обстановка выглядит так:

- Европа и Япония, по сути, смирились с ростом пошлин США до 15% и с необходимостью направлять прямые инвестиции в экономику США, и не ввели существенных контрмер.

- Переговоры с Китаем продлили еще на квартал. Последний раунд переговоров прошел в середине сентября, и не завершился ни подписанием договора, ни повышением пошлин.

- Индия на сделку не пошла. США подняли пошлины на импорт из Индии до 50%.

- Тарифы для товаров из Великобритании выросли до 10%, из Швейцарии — до 39%.

- Пошлины на фармацевтику, химикаты и машиностроительную продукцию вводятся с 1 октября 2025 г. или с 1 января 2026 г. Власти США угрожают повысить импортные тарифы для Швейцарии — крупнейшего экспортера медикаментов в США — до 50%.

Неопределенность вокруг условий торговли сохраняется. В августе 2025 г. средневзвешенная ставка пошлин составила порядка 25% номинально и 15–17% с учетом послаблений для отдельных компаний. Это в целом соответствовало нашему базовому сценарию с умеренным ростом пошлин. Вместе с тем доллар ослаб несколько быстрее, чем мы прогнозировали.

Переговорный процесс все еще не завершен. В целом, условия ведения международной торговли ухудшаются.

Мировые экономики адаптируются к новым условиям

Доходы госбюджета США от импортных пошлин вырастут незначительно — где-то на $200 млрд в год. Причем их в значительной степени нивелирует падение прибыли компаний и сокращение поступлений с налога на прибыль. Пока что компании принимали убытки от пошлин на свой баланс, и не полностью перекладывали рост цен на конечных потребителей. Ожидается, что этот процесс активизируется со II полугодия 2025 г. по I полугодие 2026 г. В результате, мы прогнозируем постепенный разгон годовой инфляции в США до 3–3,5%.

Угроза замедления глобального экономического роста существенно снизилась. Повышение налогов и замедление роста торговли из-за перенаправления торговых потоков компенсируют мягкая денежно-кредитная политика в США, ЕС, Японии и Китае.

- ФРС расценила замедление динамики новых рабочих мест в США как первый признак охлаждения экономики и снизила ставку с 4,5% до 4,25% (по верхней границе). Рынки посчитали, что Федрезерв переходит к циклу смягчения политики под давлением президента. Однако подобные решения Федрезерв принимал при председательстве Бернанке и Йеллен и без влияния извне. Так что, если бы Дональд Трамп не занимался словесными интервенциями, решение регулятора могло быть таким же. ФРС сохраняет прогноз на сохранение слабо положительной реальной ставки в 2026 г. Спекуляции на тему потери независимости ФРС и риска ускорения инфляции будут поддерживать слабый курс доллара в обозримой перспективе.

- ЕЦБ оставил реальную ставку денежно-кредитной политики (ДКП) близкой к нулю. Долговая нагрузка на государственные бюджеты Евросоюза растет дальше.

- Китай продолжает монетарное стимулирование экономики, постепенно снижая номинальные ставки.

- Япония перестала повышать ставку на отметке 0,5% и планирует сокращать объемы покупки гособлигаций постепенно. Пока что это решение не привело к укреплению курса иены.

Угроза стагфляции в мире снизилась.

Доллар, золото, юань и рубль — основные прогнозы

В III квартале курс доллара продолжил слабеть и достиг многолетних минимумов. Это результат оттока капитала из США для диверсификации рисков и ожиданий смягчения монетарной политики. Мы считаем, что ФРС будет смягчать ДКП до конца 2025 г. Однако влияние этого процесса на курс доллара будет куда менее выраженным, чем в первом полугодии 2025 г.: основное ослабление уже состоялось. В конце 2025 г. – I половине 2026 г. мы ждем стабилизации курса доллара к евро. Сужение спреда между ставками ФРС и ЕЦБ будет ослаблять доллар, однако экономика США фундаментально стабильнее экономики еврозоны, а геополитические и долговые риски для США существенно меньше.

Мы ожидаем, что в ответ на слабость доллара и сохранение геополитической нестабильности, золото продолжит дорожать. Рост цены золота поддержат фундаментально высокий спрос центральных банков, бегство инвесторов от долларовых рисков, а также спекулятивные настроения на рынке.

На наш взгляд, в долгосрочном плане курс юаня несколько вырастет. Власти КНР поддерживают устойчивость курса к корзине валют, однако ослабление доллара приводит к удорожанию юаня относительно этой корзины.

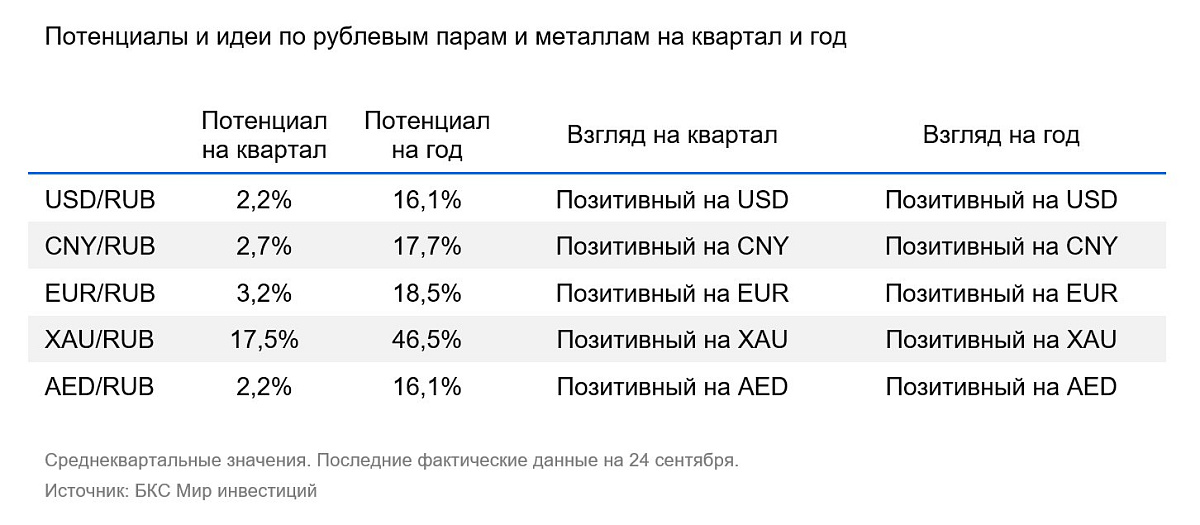

Рубль сохраняет устойчивость. Ему помогают слабый спрос на валюту (рублевые активы привлекательны в силу высокой ставки), низкий спрос на импорт и удовлетворение спроса на валютные сбережения через квазивалютные облигации. Текущий курс соответствует среднему уровню за последние 12 месяцев. Завершение отложенной продажи валюты ЦБ, понижение цены бюджетного правила и смещение сезонности импорта сдвинут курс рубля в начале следующего года. Совокупный эффект составит порядка четырех рублей по среднеквартальному курсу.

Валютные пары с рублем

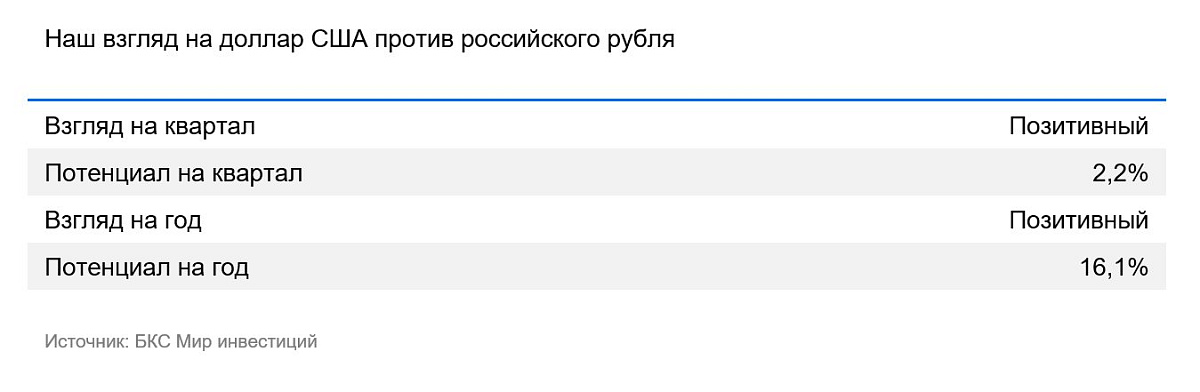

USD/RUB: доллар США против рубля

В конце 2024 г. за доллар давали почти 103 рубля. К концу I квартала курс укрепился до 83 рублей за доллар, к концу II квартала – до 78,2 рублей за доллар. В III квартале курс начал слабеть и к концу сентября достиг 82 руб. за доллар США.

Рубль поддерживают слабые темпы роста экономики и высокая ставка. Средний курс за последние 12 месяцев составил 88,6 рублей за доллар, волатильность в течение года была существенной. Отклонение среднемесячного значения от скользящей средней за 12 месяцев превысила 11% в сторону укрепления и 15,5 в сторону ослабления. Стабильно высокая реальная процентная ставка в течение всего этого года свела волатильность курса к минимуму. К концу года начал постепенно восстанавливаться спрос на валюту (прежде всего за счет постепенного улучшения импорта), который, впрочем, остается сдержанным.

Основная причина крепкого курса — высокие ставки. Во многом история высоких ставок связана с сокращением оттока капитала и лишь частично вызвана падением спроса на импорт. Опыт США 1980-х показывает, что рост реальных ставок укрепляет национальную валюту. Другие причины сохранения крепкого рубля: приток валютных доходов и сокращение импорта.

За август-сентябрь в банковской системе валютные депозиты выросли на $12,5 млрд. Крупная часть этих средств — авансовые платежи в пользу Роснефти. В III-IV кварталах экспортеры неохотно продают валюту по 80 рублей, поскольку считают курс переоцененным. Мы полагаем, что при слабом спросе на валюту часть ее экспортеры так или иначе будут продавать. Однако большая часть валютных запасов будет продаваться по более слабому курсу, сдерживая ослабление рубля.

Импорт в IV квартале 2025 г. остается слабым. На динамику импорта влияют как краткосрочные, так и долгосрочные факторы. Краткосрочные факторы связаны с ростом НДС в следующем году. Из-за особенностей возмещения НДС импортеры несут убытки в размере 2% запасов. И сейчас, перед новогодними праздниками, импортеры не наращивают импорт, а наоборот, распродают складские запасы. Подобная картина наблюдалась в 2017 г. Тогда рост импорта был на треть меньше обычного.

На горизонте квартала-двух низкий спрос на валюту (валютные депозиты компаний выросли, сохраняется профицит счета текущих операций) будет поддерживать рубль крепким. Мы ожидаем восстановление импорта и сокращение профицита счета текущих операций в начале 2026 г., что приведет к постепенному ослаблению рубля. Эффект от завершения продажи валюты ЦБ в рамках отложенных операций и снижение цены отсечки по бюджетному правилу ослабят курс в 2026 г. не более, чем на 3 рубля.

Этот эффект во многом будет сглажен под влиянием больших валютных депозитов, которые укрепят рубль. Устойчивое ослабление курса начнет происходить по мере снижения ключевой ставки и доходности рублевых активов. Скорее всего, процесс будет медленным и плавным и растянется на весь 2026 г.

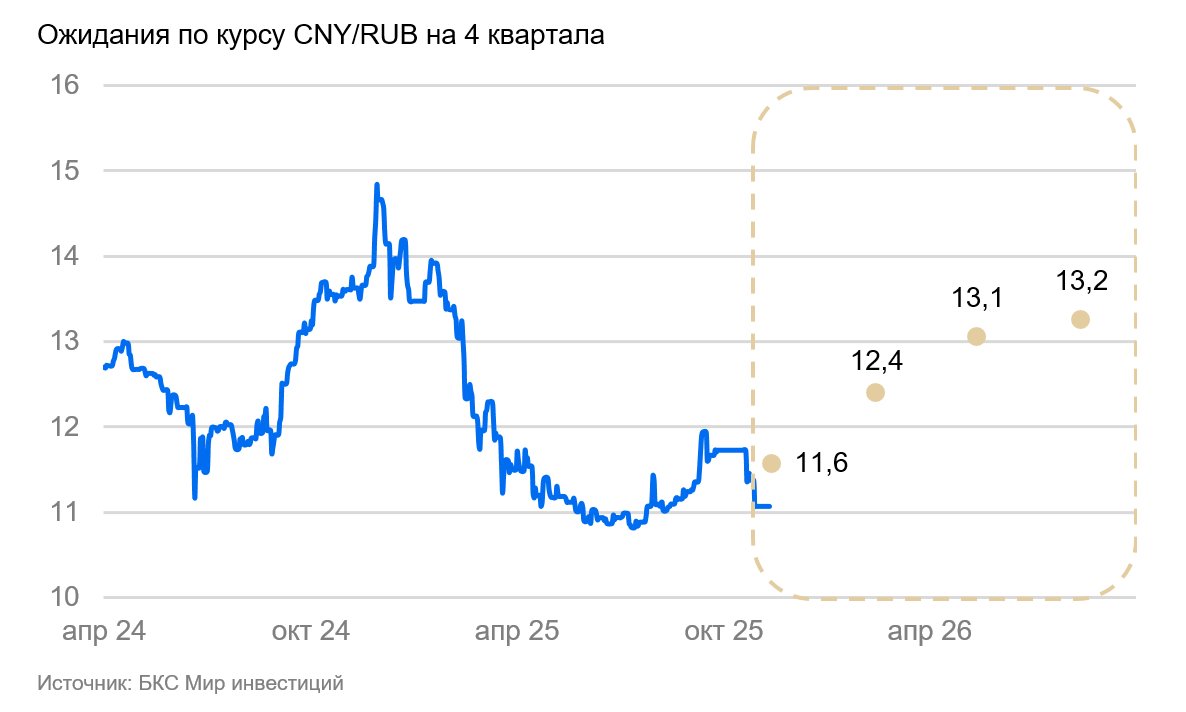

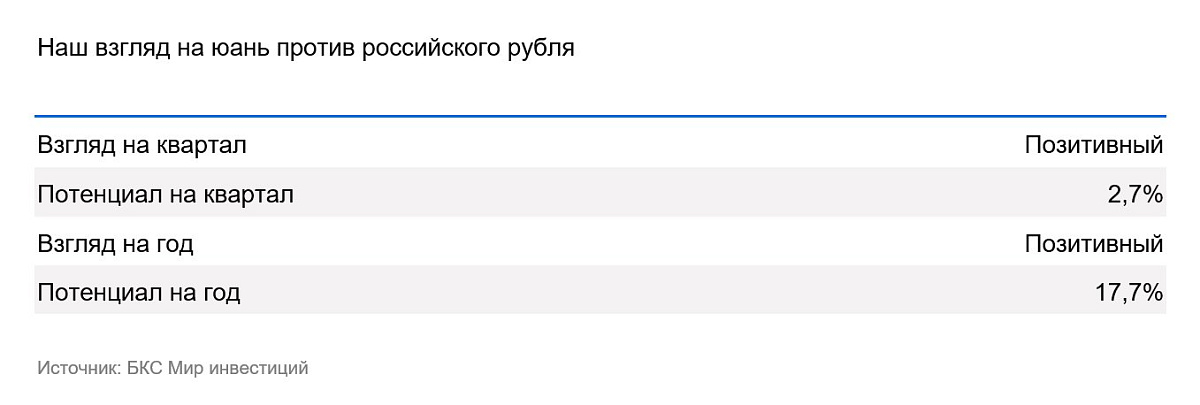

CNY/RUB: юань против рубля

В III квартале рубль потерял к юаню 6%: Немного ослаб рубль, и юань, со своей стороны, окреп к корзине валют — об этом мы подробно пишем в разделе про пару USD/CNY. Специфические факторы для этой валютной пары (ограничения ликвидности и т.п.) в целом были незначительны.

На горизонте года рубль должен подешеветь к юаню за счет слабости самого рубля и дальнейшего укрепления юаня. Мы не ожидаем существенных проблем с юаневой ликвидностью на российском рынке, как и других специфических факторов, способных повлиять на динамику валютной пары.

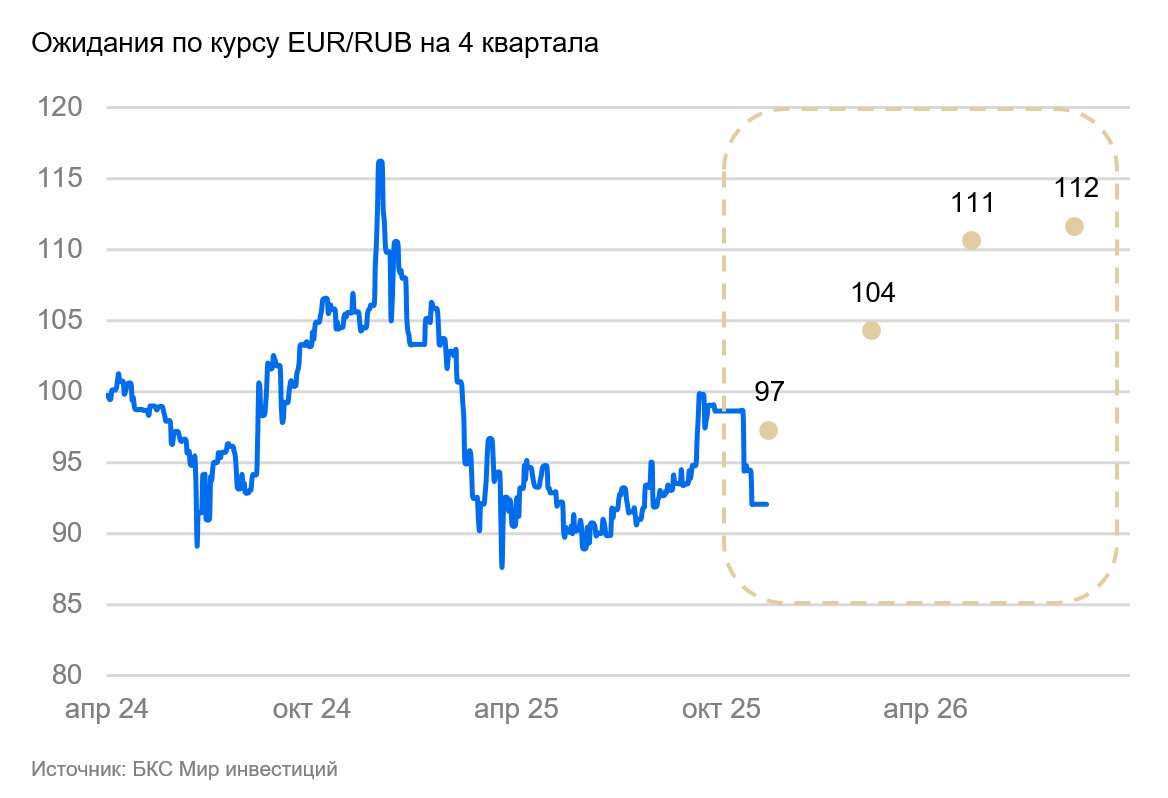

EUR/RUB: евро против рубля

В среднем за III квартал евро к укрепился к рублю на 8%. Из них порядка 3% пришлось на слабость рубля к корзине валют и 5% — на укрепление евро.

Специфичных факторов для пары EUR/RUB не наблюдалось. ЕС продолжает разрабатывать и вводить новые санкции против РФ и поддерживать Украину, однако влияние этих мер на финансовые рынки и валютный курс ограничено. Наиболее чувствительные ограничения уже были введены в прошлом. Обе экономики уже адаптировались к санкционному режиму, а поставки оружия на общую ситуацию практически не влияют.

Мы полагаем, что укрепление евро к рублю будет одним из самых больших среди наших валютных пар, поскольку слабость рубля будет сопровождать некоторое укрепление евро.

Валютные пары с долларом США

EUR/USD: евро против доллара США

За III квартал евро вырос в цене к доллару США на 3%. Последний ослаб несколько раньше, чем мы ожидали. Сохранялась неопределенность торговых условий, хотя конечный уровень пошлин оказался более умеренным, чем в негативных сценариях. Европа, по сути, согласилась с пошлинами США и не ввела существенных ответных мер.

В ЕС сохраняется медленный — на грани стагнации — рост ВВП. Слабые потребительский спрос и инвестиционная активность, а также субсидирование властями части цен позволяют поддерживать инфляцию низкой, а реальную ставку ЕЦБ – около нуля.

В этих условиях евро укреплялся не из-за благоприятных перспектив экономики ЕС, а из-за переноса части инвестиций американских компаний в Европу для диверсификации регуляторных рисков.

Мы полагаем, что из-за постепенного сужения спреда в ставках ФРС и ЕЦБ доллар останется дешевым к евро. Однако его дальнейшее ослабление существенно замедлится. Возможны периоды укрепления доллара на несколько месяцев, если изменятся спекулятивные настроения.

USD/CNY: юань против доллара США

В III квартале средний курс юаня к доллару США окреп на 1%. Юань дорожал на фоне ослабления доллара к большинству валют, поскольку власти КНР стараются балансировать курс относительно валютной корзины.

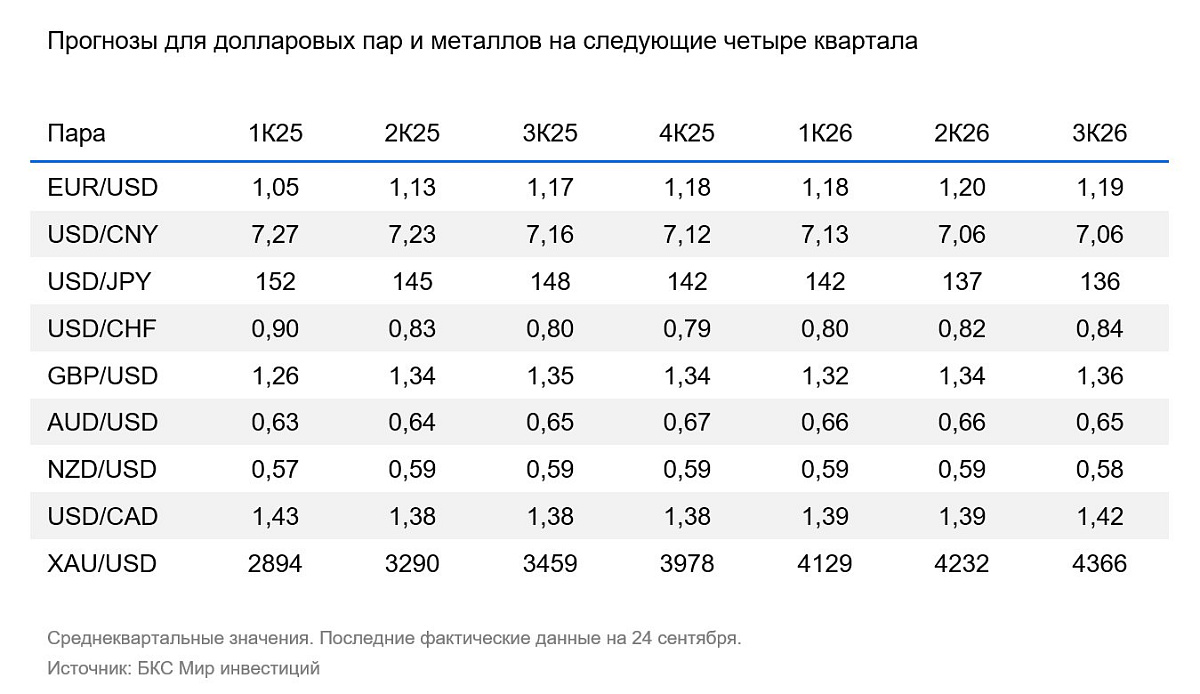

Мы ожидаем, что в 2025 г. курс укрепится до 7,1 юаня за доллар США за счет слабости последнего. В дальнейшем китайская валюта может подорожать к доллару до 7 юаней после смягчения монетарной и фискальной политики в США и еврозоне.

Мы полагаем, что КНР сможет перенаправить часть экспорта из США в развивающиеся страны, чтобы сгладить эффект торговых войн. По предварительным итогам, Китай по итогам года может выйти на целевые 5% роста ВВП. Экономика страны имеет существенные сырьевые и валютные резервы для компенсации возможного глобального замедления экономики.

USD/JPY: иена против доллара США

В среднем за III квартал курс иены ослаб на 2%. Иена остается вблизи многолетних минимумов, поскольку реальная доходность в иене существенно ниже, чем в других развитых странах. На слабость японской валюты также повлияли осторожные комментарии Банка Японии. Ранее предполагалось, что регулятор продолжит повышать ставку ДКП до 0,75-1%, сейчас рост цен немного замедлился, проинфляционные ожидания снизились, а вместе с ними и ожидания повышения ставки.

Мы полагаем, что в будущем Банку Японии придется ужесточать политику, чтобы поддержать спрос (как домохозяйств, так и производителей) на импорт, несмотря на потенциальную угрозу для стабильности рынка внутреннего долга. Помимо этого, США могут воспринять ослабление иены как угрозу демпинга.

Банк Японии начал сокращать покупки гособлигаций на ближайшие два года. В результате иена должна постепенно укрепиться до 125–130 иен за доллар США в I полугодии 2026 г. При этом реальная ставка монетарной политики останется отрицательной, что должно снизить давление на рынок госдолга. Монетарные условия будут ужесточаться преимущественно за счет сокращения краткосрочной ликвидности.

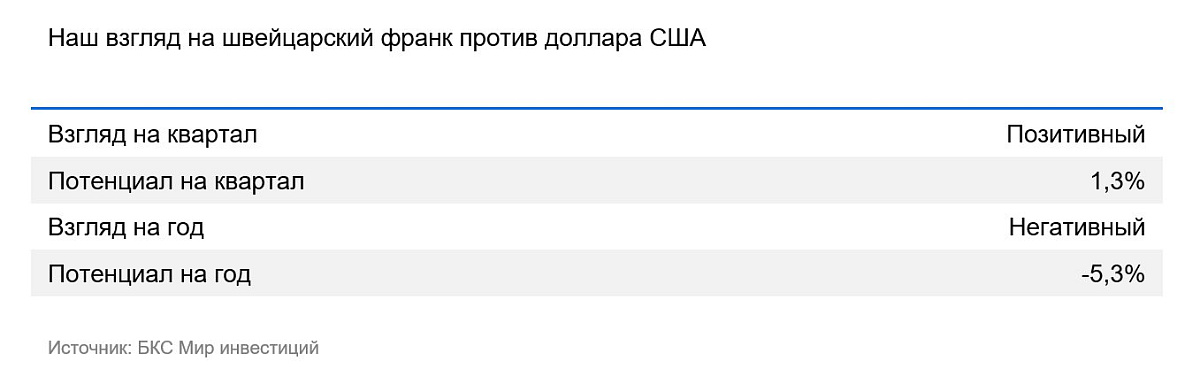

USD/CHF: швейцарский франк против доллара США

Швейцарский франк в III квартале укрепился к доллару США на 3%. Основная причина — статус безопасной валюты: франк изолирован от геополитических шоков, и остается сравнительно безопасной гаванью в глазах инвесторов, хотя азиатские финансовые центры быстро развиваются, а условия ведения бизнеса в ЕС и ухудшаются.

Швейцарии удалось оперативно перенаправить большую часть торговых потоков из США в ЕС. Вероятно — для последующего реэкспорта в США, поскольку на импорт из ЕС Вашингтон установил пошлины до 15%, а на товары из Швейцарии — до 39%. Это позволило сохранить высокий профицит торгового баланса и постоянный приток валюты в страну.

Укрепление франка снижает конкурентоспособность швейцарских экспортеров. Дополнительная угроза — рост импортных пошлин США до 39% с августа, а также возможное повышение тарифов на импорт фармацевтической продукции до 100%.

Из-за ухудшения условий внешней торговли, мы ожидаем, что рост ВВП Швейцарии по итогам 2025 г. замедлится примерно до 1%. Чтобы стимулировать экспортный рост экономики и поднять инфляцию с околонулевого уровня, Национальный банк Швейцарии во II квартале снизил ставку ДКП до 0%. Этим он пока и ограничился, хотя франк продолжает крепнуть. Пока позиция регулятора остается сравнительно жесткой, франк будет сильным.

Мы полагаем, что Нацбанк Швейцарии продолжит смягчать свою политику во II полугодии 2025 г. — I полугодии 2026 г., а курс постепенно вернется в диапазон 0,85–0,9 франков за доллар США.

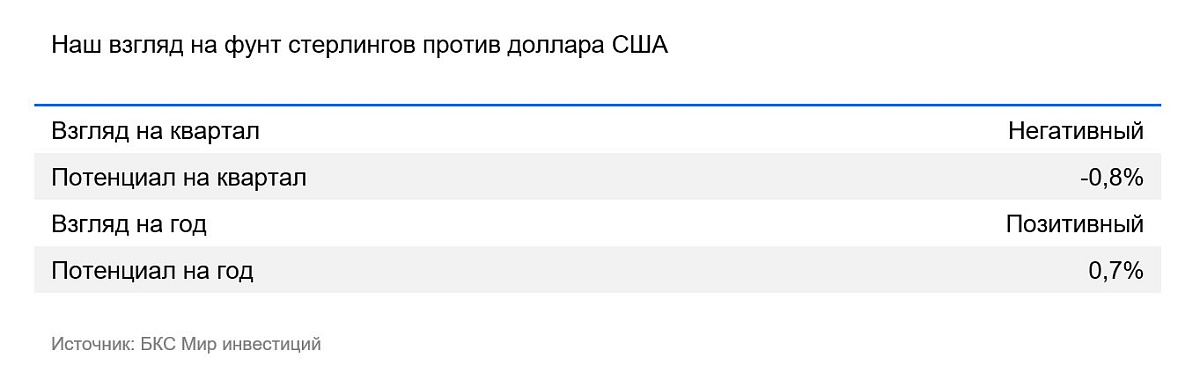

GBP/USD: фунт стерлингов против доллара США

Средний курс фунта в III квартале вырос к доллару на 1%. Сам фунт оставался сравнительно слабым к большинству валют, и его укрепление произошло лишь за счет ослабления доллара. Фунт остался вблизи многолетних максимумов.

Экономика Великобритании стагнирует: рост ВВП колеблется чуть выше 0%, деловая активность в промышленности сокращается. Однако торговый договор с США снизил риски инфляции и международных финансовых транзакций.

Банк Англии поддерживает ставку на уровне чуть ниже ставки ФРС и, благодаря умеренной динамике инфляции, может сохранять такую политику даже если ФРС опустит ставку до 3,5%. Мы полагаем, что до конца 2025 г. курс незначительно ослабнет, но останется исторически крепким. В 2026 г. мы ожидаем новую волну укрепления фунта — США и еврозона смягчат монетарную политику, а Лондон останется привлекательным финансовым центром для развивающихся стран.

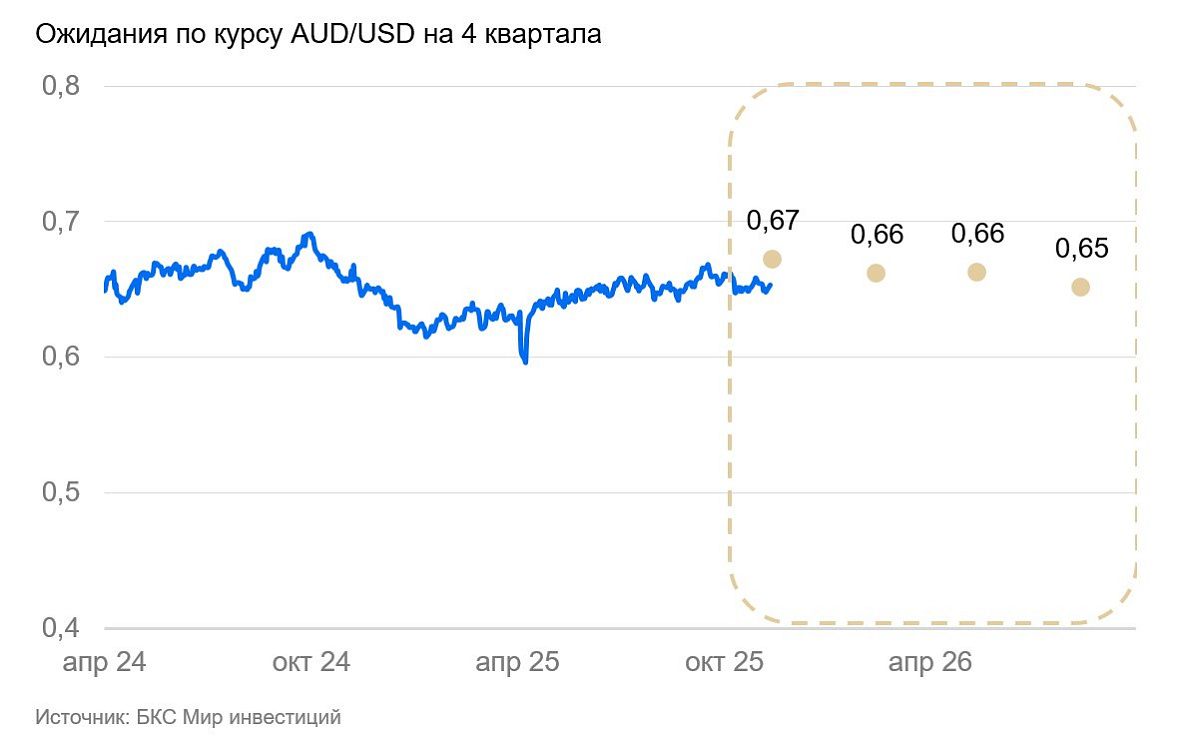

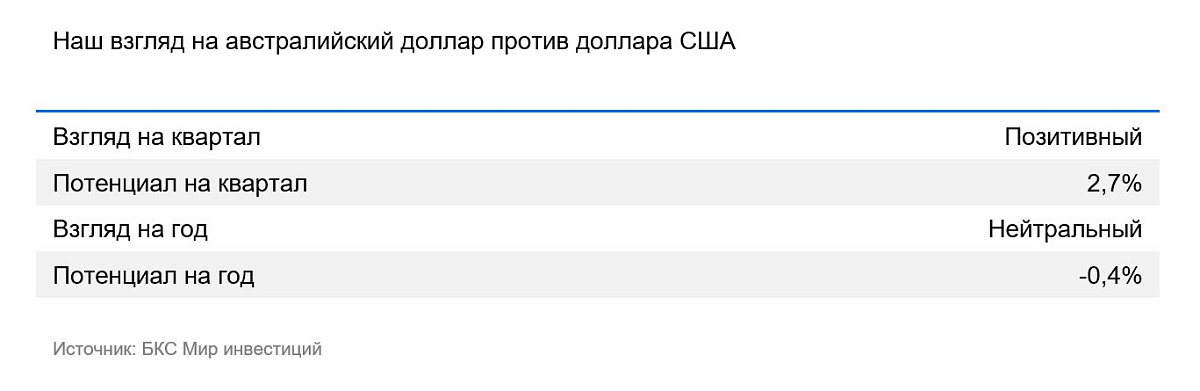

AUD/USD: австралийский доллар против доллара США

Австралийский доллар в III квартале вырос в цене на 2% к доллару США. Последний в то же время ослаб на 3%, но «осси» не смог отыграть все ослабление американца. Курс оставался слабым из-за открытости австралийской экономики, ее уязвимости к низким ценам на промышленные металлы и замедлению глобальной торговли. «Осси» дорожал лишь за счет исторически крупного падения курса доллара.

В перспективе одного–двух кварталов мы ожидаем дальнейшего укрепления австралийского доллара. Однако в конечном итоге «осси» продолжит тренд на ослабление, который длится более 15 лет. Экономика Австралии открыта, две трети экспорта направляются в азиатские страны. Основа экспорта — сырье: железная руда, металлы, нефть и газ, продовольствие. Пошлины США на азиатский импорт на фоне перепроизводства во многих сырьевых отраслях должны существенно снизить спрос на сырье. Из-за этого экономика Австралии может замедлиться, и ЦБ придется понижать ставку для поддержания экономической стабильности.

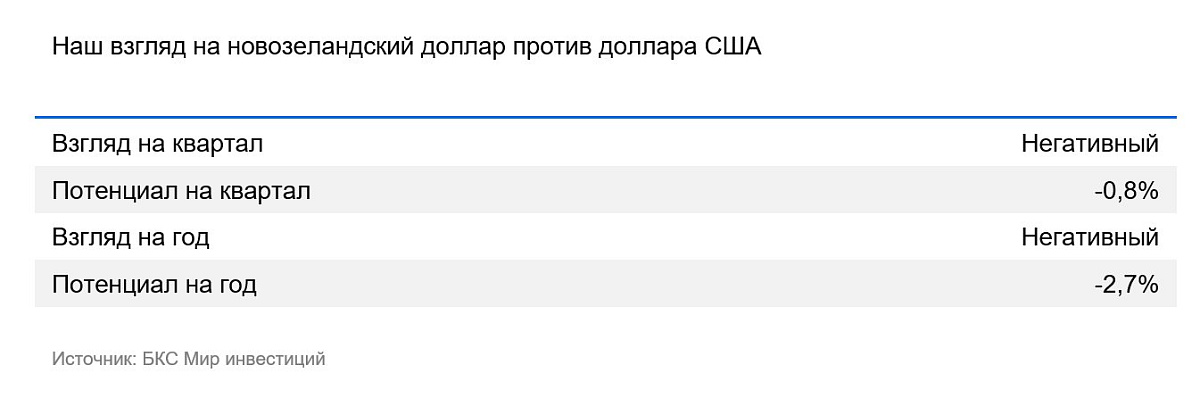

NZD/USD: новозеландский доллар против доллара США

Курс новозеландского доллара к доллару США в III квартале остался на уровне 0,59. Резервный банк Новой Зеландии снизил ставку с 3,25% до 3%. Рынки уверены, что регулятор будет и дальше смягчать ДКП.

Экономика Новой Зеландии в технической рецессии — годовой рост ВВП остается отрицательным, несмотря на небольшой рост в IV квартале 2024 г. и I квартале 2025 г. В I квартале инфляция замедлилась до 2,5% г/г, но затем ускорилась до 2,7%. Несмотря на это, центральный банк снизил ставку до 3%. Реальная ставка приближается к нулю, что снижает и так невысокую привлекательность новозеландского доллара. Мы полагаем, что «киви» продолжит постепенно дешеветь даже на фоне слабости доллара США.

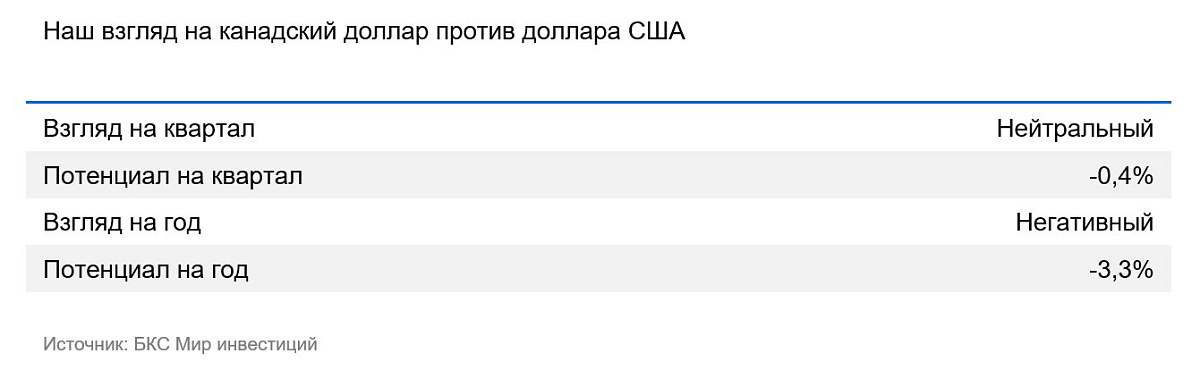

USD/CAD: канадский доллар против доллара США

В III квартале 2025 г. средний курс канадского доллара потерял 0,5% к доллару США. «Луни» оставался сравнительно слабым, даже несмотря на снижение доллара США. Повышение пошлин сказывается на экономике Канады сильнее, чем на большинстве стран, из-за близости к США и высокой интегрированности Канады в их экономику.

Канада заключила торговое соглашение с США, однако экспорт из страны сокращается. Банк Канады быстро снижает ставку — она достигла 2,5% или 0,6% в реальном выражении. Безработица растет выше 7%. Мы считаем, что регулятор продолжит снижать ставку из-за низкой инфляции и замедления деловой активности, причем Банк Канады может достичь нулевой реальной ставки гораздо быстрее, чем ФРС.

Мягкая ДКП и замедление экономики создают все условия для дальнейшей слабости канадского доллара. Девальвацию будут сдерживаться лишь ожидания ослабления доллара США до конца 2025 г.

Золото

XAU/USD: золото против доллара США

Золото в III квартале подорожало на 5%: доллар США ослаб, ФРС снизила ставку, сохранились риски торговли и разгона инфляции. Средняя цена унции за III квартал составила 3450 долларов США. После заседания ФРС по ставке золота вновь начало дорожать — рынки начали закладывать начало цикла снижения ставки ФРС в 2026 г., и к концу сентября стоимость «желтого металла» превысила 3800 долларов за унцию.

В первой половине октября золото вновь резко подорожало — до $4300 за унцию. Рынок увидел больше рисков в экономике США, когда возобновилась активная торговая войны с Китаем и Дональд Трамп пригрозил поднять импортные пошлины для Поднебесной до 100%. Подорожание золота активно освещали в СМИ, а крупные западные инвестфонды и банки продвигали его как инвестиционный инструмент. Некоторые рыночные аналитики заявляли, что золото может вырасти в цене до $5–10 тыс./унц.

Золото обновило исторические максимумы. Мы ожидаем, что этот тренд продолжится, поскольку сохраняются основные факторы повышенного спроса на золото:

- Долгосрочный спрос центральных банков развивающихся стран на увеличение доли золота в золотовалютных резервах

- Золото — очевидный хедж против снижения курса доллара

- Золото — очевидный хедж против снижения реальных ставок и угрозы ускорения инфляции в развитых странах в случае увеличения монетарного или бюджетного стимулирования

Несмотря на объективные факторы роста спроса, мы полагаем, что золото дорожает неоправданно быстро, и в его ценах на сформировался «пузырь».

Так уже было при предыдущих кризисах долларовой финансовой системы в 1970-е и после 2008 г. В обоих случаях высокие цены на золото сохранялись несколько лет. Затем следовал откат, когда избыточные спекулятивные ожидания не подтверждал фактический спрос крупных институтов.

И хотя мы считаем золото слишком дорогим, мы сохраняем высокий прогноз золота на ближайший год и подняли его относительно предыдущего уровня. Во время рыночного ажиотажа цена активов может быть и большой, и волатильной, вне зависимости от фундаментальных факторов. Мы полагаем, что до конца I полугодия 2026 г. спрос и стоимость золота останутся высокими из-за дополнительных политических и монетарных факторов, а именно:

- ФРС свернула программу количественного ужесточения. В результате улучшится доступ к ликвидности на рынке, что должно усилить ожидания рынка о переходе США к мягкой денежно-кредитной политике.

- Торговая война США и Китая продолжится. Новостная повестка останется волатильной, поддерживая спрос на защитные (недолларовые) активы.

Мы считаем, что золото в ближайшие 12 месяцев останется дорогим, а его цена – волатильной.

Читайте также

19.11.2025

На валютном рынке спокойная неделя

Валютные рынки на неделе были стабильными — индекс доллара практически не изменился, большинство других валют торговались соответствующе. Максимальным было движение в иене, которая спекулятивно ослабла на фоне скандала, вызванного комментариями премьер-министра Японии по ситуации вокруг Тайваня.

18.11.2025

Verizon: массовые сокращения как решительный курс нового CEO. Мнение аналитиков.

13 ноября Verizon объявила о планах сократить порядка 15 тыс. сотрудников. Эта мера коснется около 15% штата и более 20% управленческого персонала. Считаем эту новость четким сигналом решительных намерений нового CEO компании, успешно трансформировавшего ранее бизнес PayPal. Сохраняем «Позитивный» взгляд на Verizon.

13.11.2025

Рынки следуют за трендами

На неделе ситуация с ликвидностью на рынке США улучшилась, и курс доллара США к основным валютам снизился на 0,5%. Фондовые индексы продолжали расти. Рынки игнорировали судебный процесс против повышения пошлин Трампа, агрессивную риторику США в адрес Венесуэлы и новости вокруг Украины и практически не реагировали на возобновление финансирования правительства США. Существенной статистики не выходило, и валюты в целом направление движения не меняли.