На валютном рынке спокойная неделя

BCS Forex

19.11.2025

На валютном рынке спокойная неделя

Валютные рынки на неделе были стабильными — индекс доллара практически не изменился, большинство других валют торговались соответствующе. Максимальным было движение в иене, которая спекулятивно ослабла на фоне скандала, вызванного комментариями премьер-министра Японии по ситуации вокруг Тайваня.

- США: фондовые рынки отыгрывают сезон отчетности, валютный рынок стабилен

- Канада: канадский доллар по-прежнему выглядит слабо

- Китай: юань все увереннее приближается к отметке 7,1 за доллар

- Япония: йена ослабла до 155 йен/доллар на фоне скандала вокруг Тайваня

- Россия: доллар застрял между 80 и 81 рублями

Северная Америка

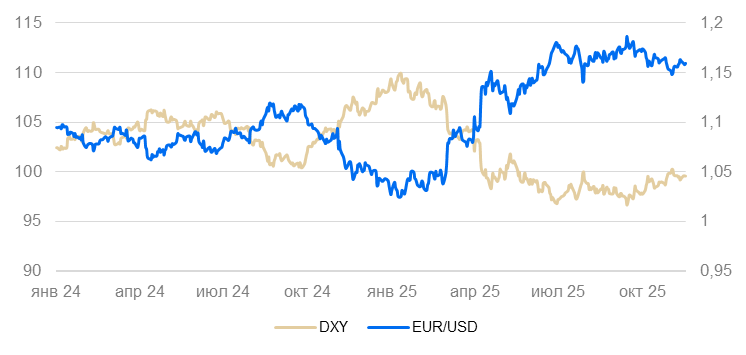

США (индекс DXY): фондовые рынки отыгрывают сезон отчетности, валютный рынок стабилен

Курс доллара за неделю не изменился (+0,05% по индексу DXY). На неделе парламент утвердил финансирование правительства до конца января. Статистические службы только возобновили работу и пока не приступили к публикации данных. Фондовые рынки на неделе отыгрывали новости сезона отчетности американских компаний и высказывания о вероятном пузыре в сфере искусственного интеллекта, однако на валютных рынках это не отражалось.

Из-за смягчения политики ФРС на фоне повышенных рисков из-за торговых войн вероятно сохранение слабого курса доллара.

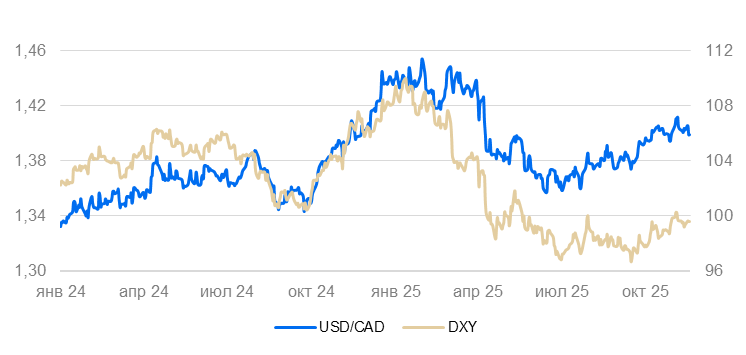

Канада (USD/CAD): канадский доллар по-прежнему выглядит слабо

Курс канадского доллара за неделю не изменился (-0,1%).

Инфляция в октябре составила 0,2% месяц к месяцу (м/м) и 2,2% год к году (г/г) (2,4% г/г в сентябре). Базовая инфляция резко выросла (0,6% м/м, 2,9% г/г) из-за роста стоимости коммунальных услуг, страхования, развлекательных услуг. Общую инфляцию поддерживает снижение цен на нефть и бензин. Оно же приводит к снижению доходов экспортеров, увеличивая шансы будущего снижения ставки центрального банка.

Мы полагаем, что канадский доллар и дальше будет склонен к ослаблению против доллара США с поправкой на торговую волатильность.

Азия

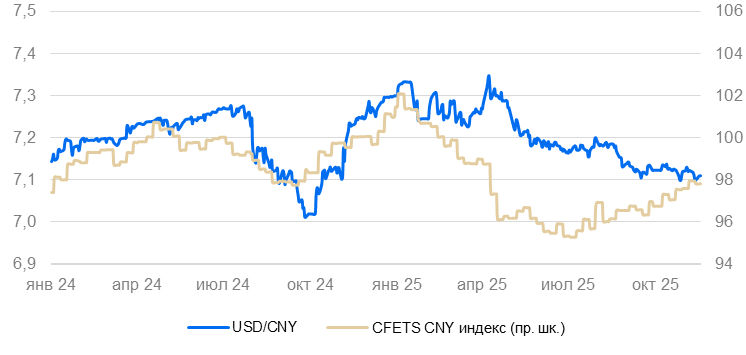

Китай (USD/CNY): юань все увереннее приближается к отметке 7,1 за доллар

Курс юаня на неделе снижался до отметки 7,1 юаня за доллар, но затем вернулся к уровню предыдущей среды (чуть ниже 7,11). Юань продолжает постепенно укрепляться на фоне повышения рисков в долларовой и евровой валютных зонах.

Объемы промышленного производства в октябре выросли на 4,9% г/г — минимальный темп за год из-за нетипично низкого количества рабочих дней в прошедшем октябре. Это же было верно для розничных продаж (2,9% г/г, годовой минимум). Безработица незначительно снизилась (с 5,2% до 5,1%).

Прямые иностранные инвестиции за январь-октябрь сократились на 1,7% г/г в основном из-за продолжающегося оттока инвесторов из сектора недвижимости, а также замедления притока в другие сектора. Снижение нетто-притока прямых инвестиций сохраняется весь год в результате ужесточения торгового конфликта с США.

Полагаем, что курс юаня останется стабильным с некоторой тенденцией к укреплению.

Япония (USD/JPY): иена ослабла до 155 за доллар на фоне скандала вокруг Тайваня

Курс иены к доллару за неделю ослаб на 0,4%, превысил уровень 155 иен за доллар.

На неделе новый премьер Японии Санаэ Такаити заявила, что Япония может осуществить военное вмешательство, если Китай попытается вторгнуться на Тайвань. В ответ на это правительство Китая выпустило предостережение, советующее китайским туристам воздержаться от поездок в Японию. За 15-17 ноября было отменено 500 тыс. авиабилетов из Китая в Японию (около 1,2% годового числа туристических поездок в Японию, около 65% всех поездок из Китая в Японию за ноябрь). В результате акции японских туристических компаний подешевели на 5-10%. Однако в целом туристические расходы китайцев в Японии малы относительно общего платежного баланса (приток валюты по внешнему счету 40 трлн иен, оборот с Китаем 2 трлн иен, в т.ч. расходы туристов 500 млрд йен). Несмотря на сравнительно небольшой объем деловой активности, вероятно именно этот скандал привел к снижению курса иены выше отметки 155 за доллар. Снижение было политически мотивированным: по конституции Япония не может участвовать во внешних вооруженных конфликтах, однако она имеет союзнический договор с США — в случае ее участия в вооруженном конфликте на Тайване это делает участие США в военных действиях высоковероятным.

Промышленное производство в сентябре выросло на 2,6% м/м (в сезонно сглаженном выражении) и 3,8% г/г. ВВП в III квартале, по предварительной оценке, снизился на 0,4% к/к — первое снижение за 6 кварталов из-за снижения экспорта (-1,2% к/к) после введения пошлин США и прекращения избыточных покупок американскими компаниями. Заказы в промышленности в сентябре выросли на 4% м/м и 11% г/г. Это максимальные темпы роста за полгода, хотя основной эффект стал следствием сезонности (в т.ч. сезонно больших заказов в Китае в сентябре). Тренд промышленного производства в последние два года остается слабо положительным. Основной прирост пришелся на заказы в химической промышленности и машиностроении.

Цены производителей в октябре выросли на 0,4% м/м и 2,7% г/г. Цены продолжают быстро расти в сырьевом секторе (металлы), что постепенно перекладывается и на общий уровень цен.

Мы полагаем, что текущее ослабление йены — результат избыточной реакции рынков. Продолжаем ожидать укрепления иены в среднесрочной перспективе.

Россия

Россия (USD/RUB): доллар застрял между 80 и 81 рублями

Данные по торговле за III квартал 2025 г. говорят о проседании импорта на 7% г/г. Ставки остаются высокими, а валютные депозиты растут третий месяц подряд, и рост превысил $30 млрд. Все это оказывает ощутимую поддержку рублю, который себя чувствует комфортно и не хочет слабеть, несмотря на снижение цен на нефть. И тут рубль поддерживает бюджетное правило, которое компенсирует 7 из 10 долларов падения цены на нефть ниже цены отсечения ($60/барр.). В ближайшую неделю курс не опустится ниже 82 рублей, а приближение налогового периода, пусть и незначительно, локально даст рублю еще один повод для сохранения своих текущих позиций.

В краткосрочном периоде не стоит ожидать ослабления рубля.

Читайте также

19.11.2025

Обновление валютной стратегии на IV квартал 2025. Доллар останется слабым.

Мы обновили нашу валютную стратегию на IV квартал 2025 г. и ближайшие 12 месяцев. В новой версии пересмотрели прогнозы цен на золото с учетом их динамики в последние недели. По нашим оценкам, доллар США останется слабым из-за продолжения торговых конфликтов и снижения ставки ФРС. Рубль, мы полагаем, тоже будет дешеветь, хотя и меньшими темпами, чем мы прогнозировали ранее.

18.11.2025

Verizon: массовые сокращения как решительный курс нового CEO. Мнение аналитиков.

13 ноября Verizon объявила о планах сократить порядка 15 тыс. сотрудников. Эта мера коснется около 15% штата и более 20% управленческого персонала. Считаем эту новость четким сигналом решительных намерений нового CEO компании, успешно трансформировавшего ранее бизнес PayPal. Сохраняем «Позитивный» взгляд на Verizon.

13.11.2025

Рынки следуют за трендами

На неделе ситуация с ликвидностью на рынке США улучшилась, и курс доллара США к основным валютам снизился на 0,5%. Фондовые индексы продолжали расти. Рынки игнорировали судебный процесс против повышения пошлин Трампа, агрессивную риторику США в адрес Венесуэлы и новости вокруг Украины и практически не реагировали на возобновление финансирования правительства США. Существенной статистики не выходило, и валюты в целом направление движения не меняли.