Доллар и юань дорожают наперегонки

BCS Forex

26.11.2025

Доллар и юань дорожают наперегонки

Доллар на неделе укрепился на фоне волатильности, вызванной публикацией протокола последнего заседания ФРС. Рынки активно пересматривали фьючерсы на ставку ФРС, однако в итоге вернулись к оценке вероятности снижения на уровне 70-80%. Несмотря на это, доллар существенно окреп. Большинство других валют на этом фоне ослабли. Заметным исключением был юань, подорожавший к доллару, несмотря на укрепление последнего.

Северная Америка

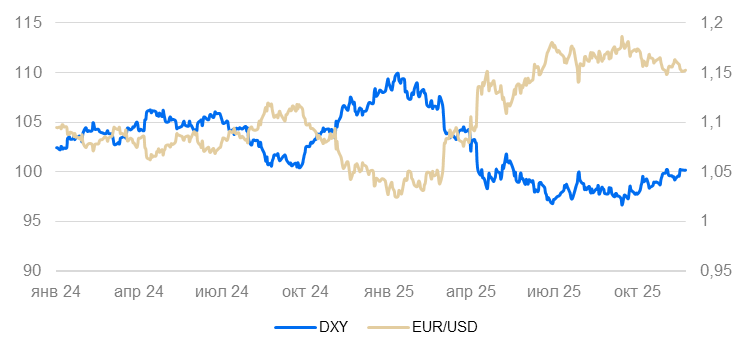

США (индекс DXY): доллар взлетел на «птичьих боях» в ФРС

В течение большей части прошлой недели курс доллара был стабилен. Но затем, 19-20 ноября, когда Федрезерв опубликовал протоколы последнего заседания, окреп на 1%. СМИ — а за ними и рынки — обнаружили, что в совете директоров ФРС число «голубей» и «ястребов» примерно одинаково, а половина совета выступает против снижения ставки ФРС в декабре.

Фьючерсы на ставку ФРС, постепенно снижавшиеся с начала ноября, резко перестали закладывать снижение ставки на декабрьском заседании. Через пару дней фьючерсы вернулись на уровень 75-80% вероятности снижения ставки, однако индекс доллара значимо не снизился. Волатильности доллару добавила просадка индекса S&P 500 на фоне распродаж в ИИ-секторе, а также многочисленные слухи в СМИ о возможном разрешении украинского конфликта. Дело в том, что перспектива перемирия влияет на оценку курса евро, через нее — на доллар. По итогам прошедшей недели, с 18 по 25 ноября индекс курса доллара DXY вырос на 0,6%.

С окончанием шатдауна в США начали выходить оперативные данные по экономике, некоторые – с задержкой в 1-2 месяца. Заказы в промышленности в августе выросли на 1,4% в месячном сопоставлении (м/м) после снижения на 1,3% м/м в июле. Без учета транспортного сектора заказы выросли на 0,1% м/м. Новые заказы с марта стали резко волатильными из-за попыток бизнеса учитывать политические факторы, однако в целом динамика остается слабо положительной.

Цены производителей в сентябре выросли на 0.3% м/м и 2,7% г/г. Базовые цены (без учёта цен на продовольствие и энерготоваров) – на 0,1% м/м и 2,9% г/г. Большинство индексов указывает на ускорение цен производителей, как с учётом волатильных компонент, так и без них. Это должно увеличивать ценовое давление в ближайшие месяцы.

Индекс деловой активности PMI за ноябрь, по предварительной оценке, остался высоким (55 пунктов). Его поддерживает сохраняющийся оптимизм в секторах услуг и строительства. Оценки в промышленности колебались вокруг уровня стагнации.

Номинальный розничный товарооборот в сентябре вырос на 0.2% м/м – минимальный рост с мая. Без учёта авто – на 0.3% м/м, рост также был минимальным с мая. Годовые темпы остаются высокими (4,3% г/г) за счёт сравнительно высокого спроса в первом полугодии, однако текущий рост спроса начинает замедляться.

Данные по безработице в США за сентябрь вышли разнонаправленными. Формальный уровень безработицы вырос с 4,3% до 4,4% — максимум с 2021 г. Расширенный показатель безработицы U-6, наоборот, немного снизился с 8,1% до 8%. Число новых рабочих мест выросло на 119 тыс. –— максимум с апреля. Однако весь прирост пришелся на сектор услуг, а в промышленности продолжалось сокращение.

Настроения потребителей, по опросу ФРБ Мичигана ухудшились. Инфляционные ожидания остаются высокими: 4,5% на год вперед. При этом индекс текущих потребительских условий снизился с 60 пунктов в сентябре до 51 в ноябре. Это минимум за всю историю наблюдений с 1950-х годов. 51 пункт указывает на крайне депрессивные ожидания, ведь нейтральный уровень должен быть в районе 100 пунктов.

Несмотря на некоторое укрепление в последние недели, мы по-прежнему считаем, что смягчение денежно-кредитной политики ФРС будет держать курс доллара слабым.

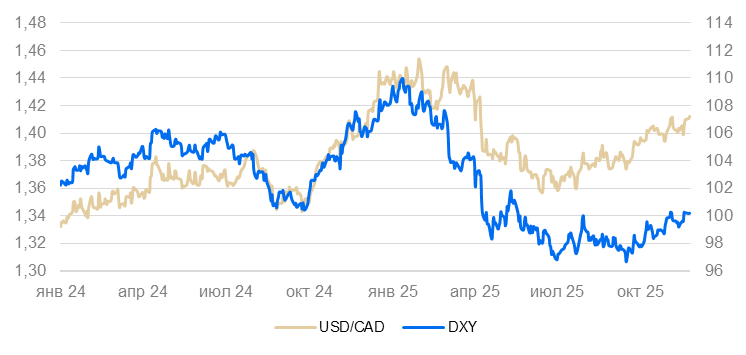

Канада (USD/CAD): канадский доллар продолжил слабеть

Курс канадского доллара за неделю ослаб на 1%, существенно обогнав укрепление индекса доллара на 0,6%.

Индекс цен производителей в октябре вырос на 1,5% м/м в основном из-за подорожания цветных металлов на 10% м/м. На отпускные цены прямо повлияли ралли в золоте и серебре на биржах. Цены в нефтедобывающем секторе снизились на 1%.

По предварительной оценке, розничные продажи в октябре не изменились. Продажи в промышленности сократились на 1,1% м/м. Несмотря на ценовой стимул бирж для производителей, реальная деловая активность не улучшилась.

Мы полагаем, что канадский доллар и дальше будет склонен слабеть к доллару США с поправкой на торговую волатильность.

Азия

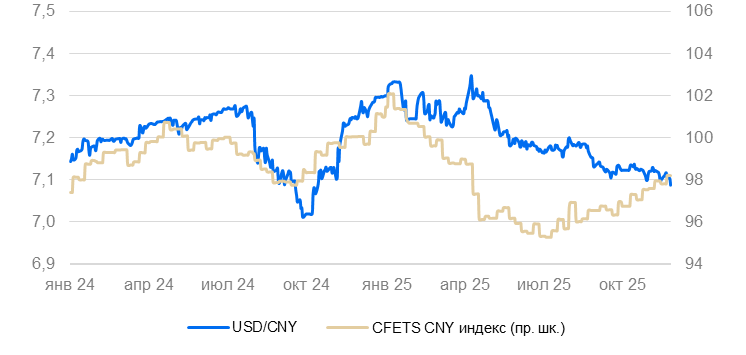

Китай (USD/CNY): юань пробил уровень 7,10 за доллар

Курс юаня на неделе продолжил укрепляться, и затем резко пробил отметку 7,10 за доллар. Движение за неделю было небольшим (0,3%), но тем не менее произошло на фоне укрепления доллара. Юань продолжает дорожать на фоне роста рисков в валютных зонах доллара и евро.

Банк Китая оставил ставки без изменений. Текущая деловая активность сохраняется достаточно высокой, чтобы в дополнительном стимулировании не было потребности.

Мы полагаем, что курс юаня останется стабильным с некоторой тенденцией к укреплению.

Япония (USD/JPY): иена ослабла на фоне скандала вокруг Тайваня и нового бюджетного стимула

Курс иены к доллару за неделю ослаб на 0,6% — пропорционально укреплению доллара. Японская валюта слабела до 157 иен за доллар из-за локальной паники после комментариев по поводу возможной военной интервенции на Тайвань. Однако затем иена немного укрепилась.

Дополнительно иену ослабила новая программа стимулирования экономики в размере 21 трлн иен или $135 млрд (3,3% ВВП). Расходы должны будут вырасти примерно с 40% до 42% ВВП, в том числе оборонные расходы — до 2% ВВП.

Инфляция в октябре осталась высокой (3% г/г, 0,4% м/м) — как общая, так и базовая.

Композитный (суммарный) индекс деловой активности PMI в ноябре, по предварительной оценке, остался на уровне 52 пунктов

Дополнительное увеличение государственных расходов может сохранить иену слабой в обозримой перспективе.

Россия

Россия (USD/RUB): Рубль купается в изобилии позитивных ожиданий

Мирные инициативы Дональда Трампа вернули курс ниже 80 рублей за доллар. Пока средний курс в ноябре вращается вокруг цифры 80+/-2 рубля. Причины все те же: слабый импорт, неплохой экспорт и высокие ставки. В III квартале сальдо торговых операций расширилось за счет более существенной, по сравнению с экспортом, просадки импорта.

Читайте также

19.11.2025

На валютном рынке спокойная неделя

Валютные рынки на неделе были стабильными — индекс доллара практически не изменился, большинство других валют торговались соответствующе. Максимальным было движение в иене, которая спекулятивно ослабла на фоне скандала, вызванного комментариями премьер-министра Японии по ситуации вокруг Тайваня.

19.11.2025

Обновление валютной стратегии на IV квартал 2025. Доллар останется слабым.

Мы обновили нашу валютную стратегию на IV квартал 2025 г. и ближайшие 12 месяцев. В новой версии пересмотрели прогнозы цен на золото с учетом их динамики в последние недели. По нашим оценкам, доллар США останется слабым из-за продолжения торговых конфликтов и снижения ставки ФРС. Рубль, мы полагаем, тоже будет дешеветь, хотя и меньшими темпами, чем мы прогнозировали ранее.

18.11.2025

Verizon: массовые сокращения как решительный курс нового CEO. Мнение аналитиков.

13 ноября Verizon объявила о планах сократить порядка 15 тыс. сотрудников. Эта мера коснется около 15% штата и более 20% управленческого персонала. Считаем эту новость четким сигналом решительных намерений нового CEO компании, успешно трансформировавшего ранее бизнес PayPal. Сохраняем «Позитивный» взгляд на Verizon.