Рынки ждут ФРС

Курс доллара на неделе изменился несильно. Рынки все еще ждут снижения ставки ФРС, и на денежных рынках наблюдается некоторое напряжение. Канадский доллар и иена отреагировали на статистику эмоциональнее, чем мы ждали. Рубль окреп до годовых максимумов.

Северная Америка

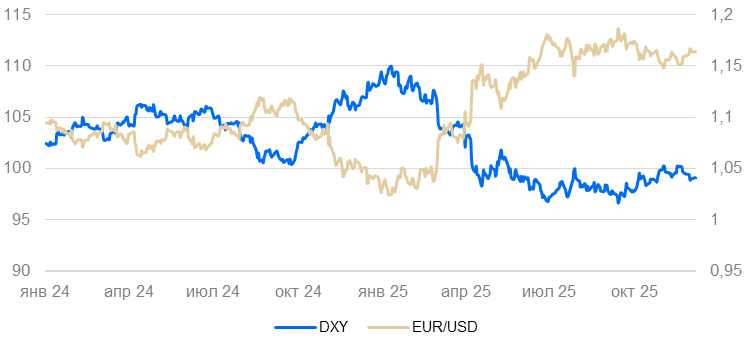

США (индекс DXY): рынки ждут ФРС

Курс доллара за неделю ослаб на всего 0,3%. Рынки ждут заседания ФРС по ставке.

На неделе вышел набор данных по промышленному производству, доходам населения и инфляции за сентябрь. Рынки на них практически не отреагировали, поскольку данные в целом уже устарели. Индекс промышленного производства в США в сентябре вырос на 0,1% м/м и 1,6% г/г — на уровне ожиданий и трендов предыдущих месяцев. Доходы и расходы населения в сентябре выросли на 0,4% и 0,3% м/м соответственно. Цифры остались примерно на летнем тренде. Также был опубликован индекс инфляции PCE (целевой для ФРС) за сентябрь. И базовая, и общая инфляция выросла на 2,8% г/г — выше целевых 2%. Композитный индекс деловой активности PMI в ноябре остался на уровне 54 пунктов.

Несмотря на некоторое укрепление в последние недели, мы по-прежнему считаем, что смягчение денежно-кредитной политики ФРС будет держать курс доллара слабым.

Динамика индекса DXY и валютной пары EUR/USD

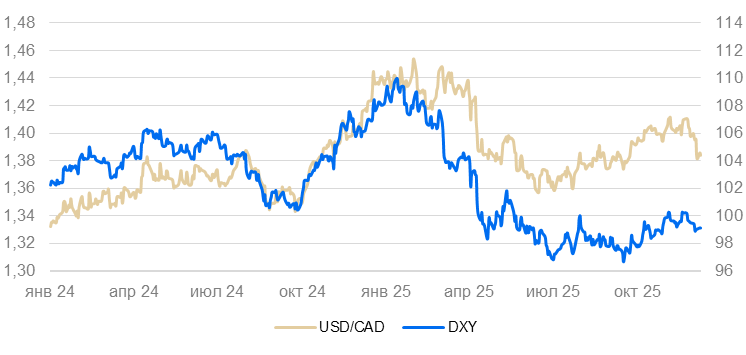

Канада (USD/CAD): статистика пошла вразнос, рынки ничего не поняли

Курс канадского доллара за неделю укрепился на 1%. Статистические данные не поддерживали укрепление.

Индекс деловой активности PMI в ноябре обвалился с 50 до полугодового минимума в 45 пунктов. Причем ожидания в секторе услуг упали сильнее, чем в промышленности, что нехарактерно. Основное ухудшение пришлось на динамику новых заказов: фирмы начали увольнять персонал. При этом уровень безработицы снизился с 6,9% до 6,5% — минимум с середины 2024 г. Число новых замещенных рабочих мест выросло на 50 тыс. — рынок ждал куда меньшего прироста или даже сезонного снижения. Уровень участия в рабочей силе незначительно снизился. Номинальные почасовые зарплаты продолжили расти на 4% в год.

Замещенные рабочие места — рабочие места, которые на данный момент заняты сотрудниками. То есть, это те штатные единицы в организации или на предприятии, на которые назначены люди и которые не являются вакантными.

Данные были откровенно разнонаправленными. По всей видимости, компании начали реструктуризацию бизнеса в ответ на кризис внешней торговли. Однако уволенный персонал либо ушел с рынка труда, либо быстро нашел новые рабочие места, что привело к снижению уровня безработицы и сделало отчет по занятости необыкновенно хорошим. Рынки отреагировали только на отчет по занятости, и восприняли его как однозначно позитивный. Доходности гособлигаций подскочили до трехмесячного максимума (как и курс доллара) поскольку рынки перестали закладывать снижение ставки ЦБ. Вместе с тем отчет по занятости не выглядит позитивным. Канадский ЦБ может на текущем заседании оставить ставку на уровне 2,25%, однако в среднесрочной перспективе, регулятор, вероятно, продолжит ее снижать.

«Луни» мог стать более волатильным, чем обычно, из-за приближающегося заседания ФРС. Несмотря на текущее укрепление, мы все еще полагаем, что канадский доллар будет склонен слабеть против доллара США с поправкой на торговую волатильность.

Динамика индекса DXY и валютной пары USD/CAD

Азия

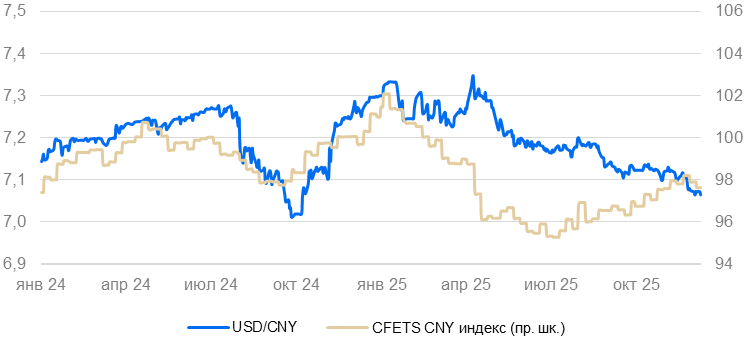

Китай (USD/CNY): юань остается на годовом максимуме

Юань перестал укрепляться и стабилизировался на уровне 7,06-7,07 за доллар. Это максимальный курс более чем за год.

Данные по внешней торговле в ноябре показали достаточно устойчивую деловую активность: экспорт вырос на 6% г/г, импорт – на 2%. После того как негативный вклад сезонности в показатели исчерпал себя, динамика деловой активности вернулась к устойчивым трендам. Индекс PMI в ноябре остался на уровне 51 пунктов.

Мы полагаем, что курс юаня останется стабильным с некоторой тенденцией к укреплению.

Динамика курса юаня к доллару США и корзине валют

Япония (USD/JPY): иена стабилизировалась

В течение недели иена укреплялась, но затем вернулась к уровню 156.

ВВП за III квартал 2025 г. сократился на 0,5% к/к из-за сокращения экспорта, инвестиций и замедления роста внутреннего потребления. Расходы домохозяйств в октябре резко упали (-3,5% м/м и г/г). Расходы продолжают стагнировать и остаются волатильны месяц к месяцу. Индекс деловой активности PMI в ноябре остался на уровне 52 пунктов.

Дополнительное увеличение государственных расходов может сохранить иену слабой в обозримой перспективе.

Курс иены и разница в доходности гособлигаций Японии и США

Россия

Россия (USD/RUB): санкции на нефтегаз укрепили рубль

Локальное снижение объемов экспорта нефти и расширение дисконтов после очередных санкций на нефтегазовый сектор в середине осени привели к недобору нефтегазовых доходов бюджета. Минфин анонсировал продажу валюты на $1,5 млрд, укрепило курс примерно на 3 рубля. До конца года рубль едва ли превысит 80 рублей за доллар.

Курс рубля к доллару и юаню