ФРС добавляет рынку ликвидности, доллар дешевеет

Курс доллара на неделе немного укреплялся, но после заседания ФРС упал в цене на 0,6% по индексу DXY. Федрезерв ожидаемо снизил ставку с 4% до 3,75%, и коррекция курса была технической. ФРС также анонсировала возобновление программы РЕПО, чтобы влить ликвидности в финансовую систему. Будут «реповаться» гособлигации США до 3 лет. В первый месяц объем составит $40 млрд и будет меняться ежемесячно. Также ФРС подняла лимит для сделок РЕПО на 1 день, но его, вероятно, будут применять лишь в случае экстренной нехватки ликвидности. Более доступная долларовая ликвидность должна способствовать небольшому ослаблению курса доллара в ближайшие месяцы.

Европа

Еврозона (EUR/USD): евро незначительно укрепился

На неделе курс евро укрепился к доллару на 0,5%, отзеркалив снижение доллара из-за действий ФРС.

Оборот розничной торговли в еврозоне в октябре остался без изменений (0% месяц к месяцу, +1,5% год к году). Статистика совпала с ожиданиями, спрос стагнирует с июля. На следующей неделе должно состояться заседание ЕЦБ по ставке. Рынок ожидает, что регулятор оставит ее на уровне 2%.

В Европе продолжает активно обсуждаться возможность конфискации российских золотовалютных резервов. Денежный и фондовый рынок на это пока сильно не реагируют, но продолжают постепенно отторговывать будущее смягчение монетарной политики еврозоны. В результате вблизи исторических максимумов находятся одновременно и фондовые индексы (Stoxx, DAX, CAC), и доходности сверхдлинных гособлигаций центральных стран еврозоны (20 лет и больше).

Мы полагаем, что курс евро останется крепким до конца года. В I квартале 2026 г. возможно его постепенное ослабление до $1,14 за евро.

Динамика индекса DXY и валютной пары EUR/USD

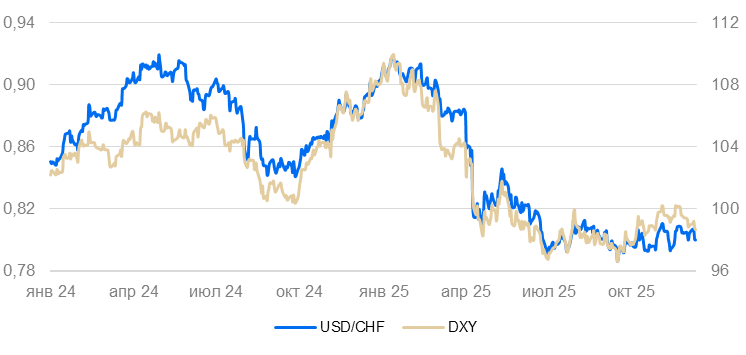

Швейцария (USD/CHF): франк остается крепким, ЦБ держит ставку на 0%

Курс франка за неделю укрепился (+0,5%) пропорционально снижению доллара.

Банк Швейцарии оставил ставку на уровне 0%, в соответствии с ожиданиями рынка. ЦБ страны снизил прогноз инфляции на 2026 г. практически до нуля (при сохранении нулевой ставки). Центробанк также ожидает, что текущее замедление экономики будет временным; оно вызвано волатильностью торговли фармацевтической продукцией с США. ЦБ полагает, что рост экономики останется слабо положительным.

Экономика Швейцарии стагнирует. Без смягчения монетарной политики ЦБ в обозримой перспективе курс франка продолжит торговаться на уровне $0,8.

Динамика индекса DXY и валютной пары USD/CHF

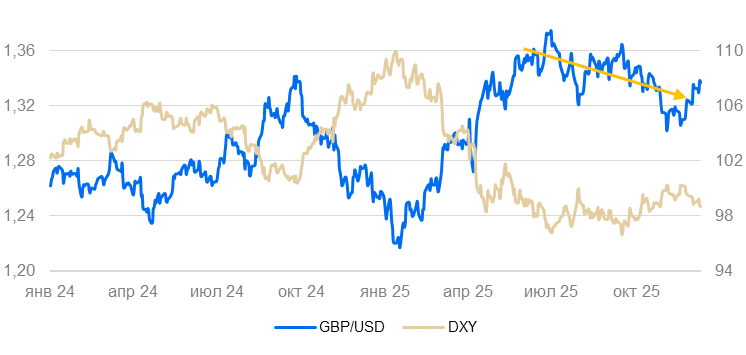

Великобритания (GBP/USD): фунт остался вблизи тренда

На неделе фунта укрепился на 0,3%, полностью отзеркалив движение доллара. Фунт остался вблизи полугодового понижающегося тренда. Значимых статистических данных на неделе не выходило.

На следующей неделе должно состояться заседание Банка Англии по ставке. Рынок ожидает ее снижения с 4% до 3,75%. Если это действие будет сопровождаться «мягкими» комментариями, есть вероятность нового ослабления фунта примерно до уровня $1,3.

Динамика индекса доллара DXY и валютной пары GBP/USD

Тихоокеанский регион

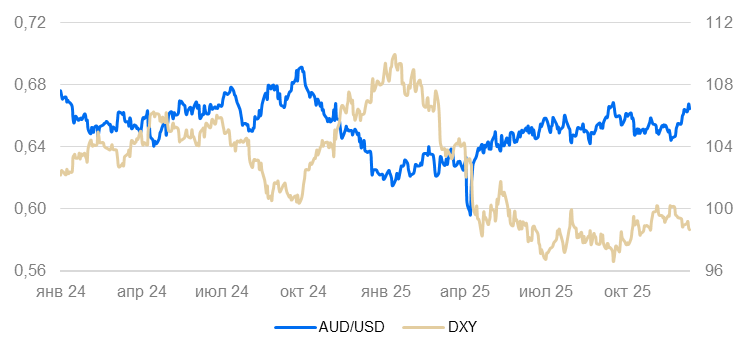

Австралия (AUD/USD): «осси» вернулся к середине коридора

На неделе «осси» укрепился к доллару США на 0,5%, пропорционально британскому фунту.

Банк Австралии оставил ставку на уровне 3,6%. Банк заявил, что инфляция в последние месяцы замедлилась, но осталась выше цели и волатильной, риски ее ускорения сохраняются. Уровень безработицы в ноябре остался на 4,3%.

Курс «осси» продолжает меняться пропорционально английскому фунту, однако в отличие от него, находится вблизи тренда последних двух лет. Полагаем, что пока существенное отклонение от коридора $0,64-0,68 маловероятно.

Динамика индекса доллара DXY и валютной пары AUD/USD