ФРС оправдала ожидания рынков

BCS Forex

16.12.2025

ФРС оправдала ожидания рынков

Курс доллара США на неделе снизился на 1% после объявления ФРС о запуске РЕПО и больших расходов Федерального казначейства США, что добавило ликвидности на рынок. Большинство валют отреагировало пропорционально.

Рубль отскочил от годовых максимумов и вернулся к уровню 80 руб./долл. На неделе было множество комментариев в СМИ по поводу украинских переговоров, однако на курс валюты они, по всей видимости, существенно не повлияли.

Северная Америка

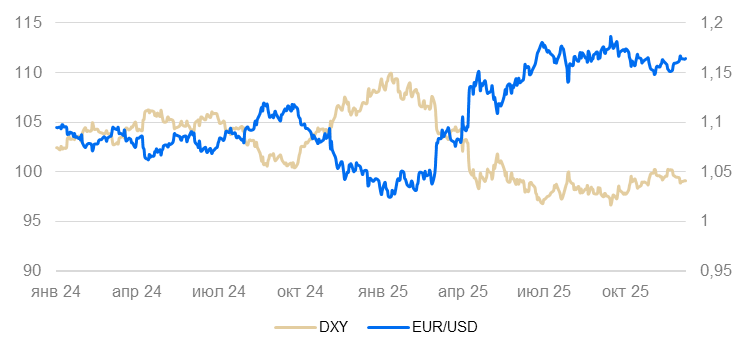

США (индекс DXY): ФРС снизила ставку и объявила о расширении операций РЕПО

Курс доллара за неделю ослаб (-1%) на фоне увеличения ликвидности на денежном рынке США (после запуска РЕПО и больших расходов казначейства), которое поддерживалось спекулятивными продажами после комментариев в СМИ о запуске новой программы количественного смягчения (QE).

ФРС снизила ставку до 3,5-3,75%, как и ожидал рынок. Также было объявлено об увеличении регулярных объемов операций РЕПО ($40 млрд в месяц) и лимита на покупки овернайт. Полагаем, что мера направлена на улучшение ликвидности денежного рынка, а не является началом очередного QE. Объемы РЕПО должны будут пересматриваться ежемесячно. ФРС обновила прогноз на 2026 г.: ожидает одно снижение ставки, рост ВВП пересмотрен с 1,9% до 2,3%, ориентир по инфляции оставлен на уровне 2,1%.

Почасовые зарплаты в ноябре выросли на 3,5% год к году (г/г). Реальные зарплаты продолжают расти темпом около 0,5% г/г. Рост розничных продаж в ноябре составил 3,5% — пропорционально росту зарплат.

Безработица в ноябре выросла незначительно (с 4,4% до 4,6%). Однако расширенный показатель безработицы (включает в себя частично занятых, неофициальных безработных и т.п.) вырос с 8% в сентябре до 8,7% в ноябре — если не учитывать период пандемии, это максимум с начала 2017 г.

Мы по-прежнему считаем, что смягчение денежно-кредитной политики ФРС будет поддерживать курс доллара слабым.

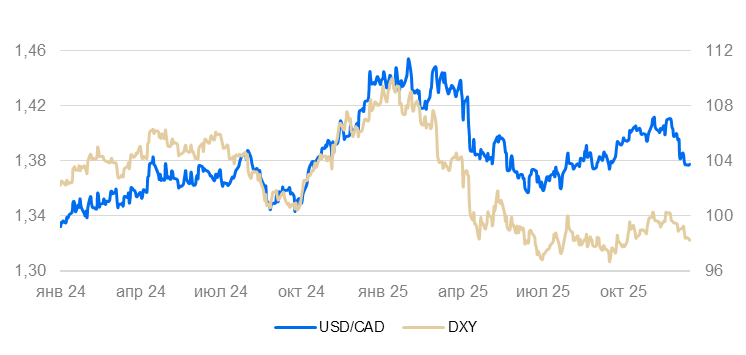

Канада (USD/CAD): Банк Канады оставил ставку неизменной

Курс канадского доллара за неделю укрепился на 0,5%, заметно меньше снижения курса доллара США.

Банк Канады оставил ставку на уровне 2,25%, в соответствии с ожиданиями рынка. Инфляция в ноябре осталась стабильной (0,1% м/м и 2,2% г/г, базовая 2,9% г/г). С учетом стабильности инфляционного давления у Банка Канады не было стимулов для изменения ставки.

Несмотря на текущее укрепление, мы по-прежнему полагаем, что канадский доллар будет склонен к ослаблению относительно доллара США с поправкой на торговую волатильность.

Азия

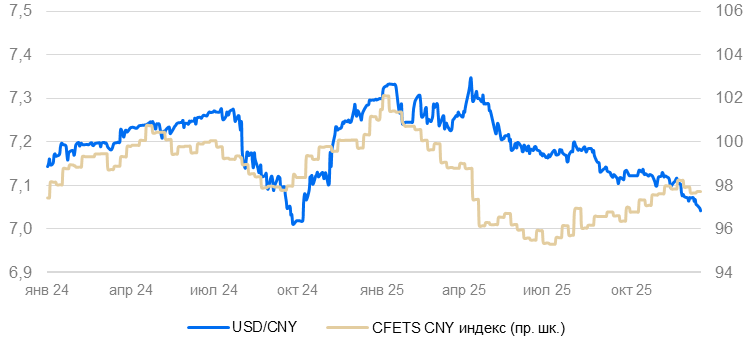

Китай (USD/CNY): юань продолжает обновлять максимумы

Юань вновь незначительно укрепился (+0,3%) до уровня 7,04-7,05 юаней за доллар на фоне снижения курса доллара США. Это максимальный уровень более чем за год.

Инфляция в ноябре резко ускорилась — с 0,2% до 0,7% г/г. Почти весь прирост стал следствием увеличения цен продовольствия (в рамках сезонной волатильности). Базовая инфляция составила 1,2% г/г — на уровне октября. В промышленности сохранялась дефляция на уровне предыдущих месяцев (-2,2% г/г), цены в тяжелой промышленности и ряде машиностроительных отраслей продолжали снижаться из-за перепроизводства; это также давило на цены потребительских товаров длительного пользования.

Промышленное производство выросло на 4,8% г/г — чуть ниже, чем в предыдущие месяцы, но в рамках тренда. Темпы роста оборота розничной торговли резко снизились, с 2,9% до 1,3% г/г. Номинальный объем розничных продаж в ноябре остался вблизи исторического максимума, достигнутого в ноябре 2024 г. — можно говорить о том, что розничный оборот пока не в состоянии превысить исторический максимум. Однако замедление темпов и вызванные им тревожные заголовки в западных СМИ могли способствовать продолжающемуся снижению китайских фондовых индексов.

Мы полагаем, что курс юаня останется стабильным с некоторой тенденцией к укреплению. Текущий курс юаня может быть избыточно крепким.

Япония (USD/JPY): иена отползает от минимумов

За неделю иена укрепилась на 1,3%, до 154-155 иен за доллар.

По уточненным данным, промышленное производство в октябре выросло на 1,5% м/м и 1,6% г/г.

Индекс PMI в декабре, по предварительной оценке, остался на уровне ноября, т.е. слабо положительным (52 пункта). Индекс настроений предприятий TANKAN также указывает на сохранение умеренного оптимизма (15 п., 0 — нейтрально).

В обозримой перспективе дополнительное увеличение госрасходов может сохранить иену слабой.

Россия

Россия (USD/RUB): курс национальной валюты стабилен

После локального укрепления курса до 76 рублей за доллар национальная валюта вновь вернулась к отметке 80. Волатильность в декабре подросла. Идет процесс переупаковки кредитов. Есть конвертации как в одну, так и в другую сторону. За последнюю неделю обороты на бирже выросли на 30-60% по сравнению с нормой. Ожидаем, что в январе волатильность останется повышенной. Импортеры будут стремиться частично восполнить запасы на складах в узкий интервал между российскими и китайским праздниками. Сокращение продажи валюты в рамках отложенных продаж валюты сдвинет курс в среднем на 3 рубля.

До конца года не стоит ждать существенных изменений в курсе рубля.

Читайте также

23.12.2025

На рынках рождественская неделя

Курс доллара США на неделе незначительно снизился. Цены многих драгоценных и промышленных металлов обновляют исторические максимумы. S&P и ряд других фондовых индексов также приближаются к историческим максимумам. Рубль отскочил от месячных максимумов и вернулся к уровню крепче 80 руб./долл.

18.12.2025

Европейские рынки уже в ожидании Рождества

Курс доллара США за неделю не изменился. Рынки уже перешли в рождественский режим. Существенных статистических данных не выходило. На неделе ЕЦБ сохранил ставку на уровне 2%, а Банк Англии — понизил на 0,25 п.п. Эти действия уже были заложены в рыночные ожидания, и валютные курсы отреагировали незначительно.

17.12.2025

О чем говорит просадка котировок Broadcom и Oracle. Мнение аналитиков.

В конце года технологический сектор попал под распродажу. Энтузиазм рынка по поводу развития искусственного интеллекта сменился скепсисом. Инвесторы пытаются понять, как компании собираются финансировать огромные капвложения в ИИ. Так, акции Oracle потеряли в цене более 44% с максимумов 2025 г. — сомнения акционеров усугубила отчетность. Также резко упали и котировки Broadcom. Несмотря на хорошую отчетность, сомнения менеджмента в будущей рентабельности ИИ-направления напугали рынок.